Rédaction : SoSo Value

**La SEC américaine a officiellement adopté le “Standard d'inscription général pour les parts de fiducie de marchandises” (Release No. 34-103995) le 17 septembre. **Ce n'est pas un simple document technique, mais une véritable “porte institutionnelle” - cela signifie que l'inscription des ETF de cryptomonnaies au comptant à l'avenir passera d'une approbation au cas par cas à un processus standardisé et rapide.

Dans le contexte où la Réserve fédérale vient de lancer une nouvelle ronde de baisse des taux d'intérêt et où les attentes de dévaluation du dollar s'intensifient, cette percée institutionnelle apporte une double résonance de “liquidité + institutionnalisation” aux actifs cryptographiques, faisant de cet événement l'un des événements réglementaires les plus emblématiques du marché des cryptomonnaies cette année.

Dans cet article, nous répondrons aux questions suivantes :

- Qu'est-ce que les nouvelles règles ont réellement changé, quels impacts cela va-t-il avoir** ?**

- Quelles cryptomonnaies en bénéficieront en premier, quelles devises ont le plus de chances d'obtenir l'approbation d'un ETF au comptant en premier ?

- Qu'est-ce que les investisseurs doivent surveiller ? Dans le contexte de l'implémentation de nouvelles réglementations et de la restructuration de la logique de migration des capitaux, comment les investisseurs ordinaires peuvent-ils saisir les opportunités et contrôler les risques ?

**Qu'est-ce que les normes générales ont changé ? Passer de “est-ce autorisé” à “comment réglementer”

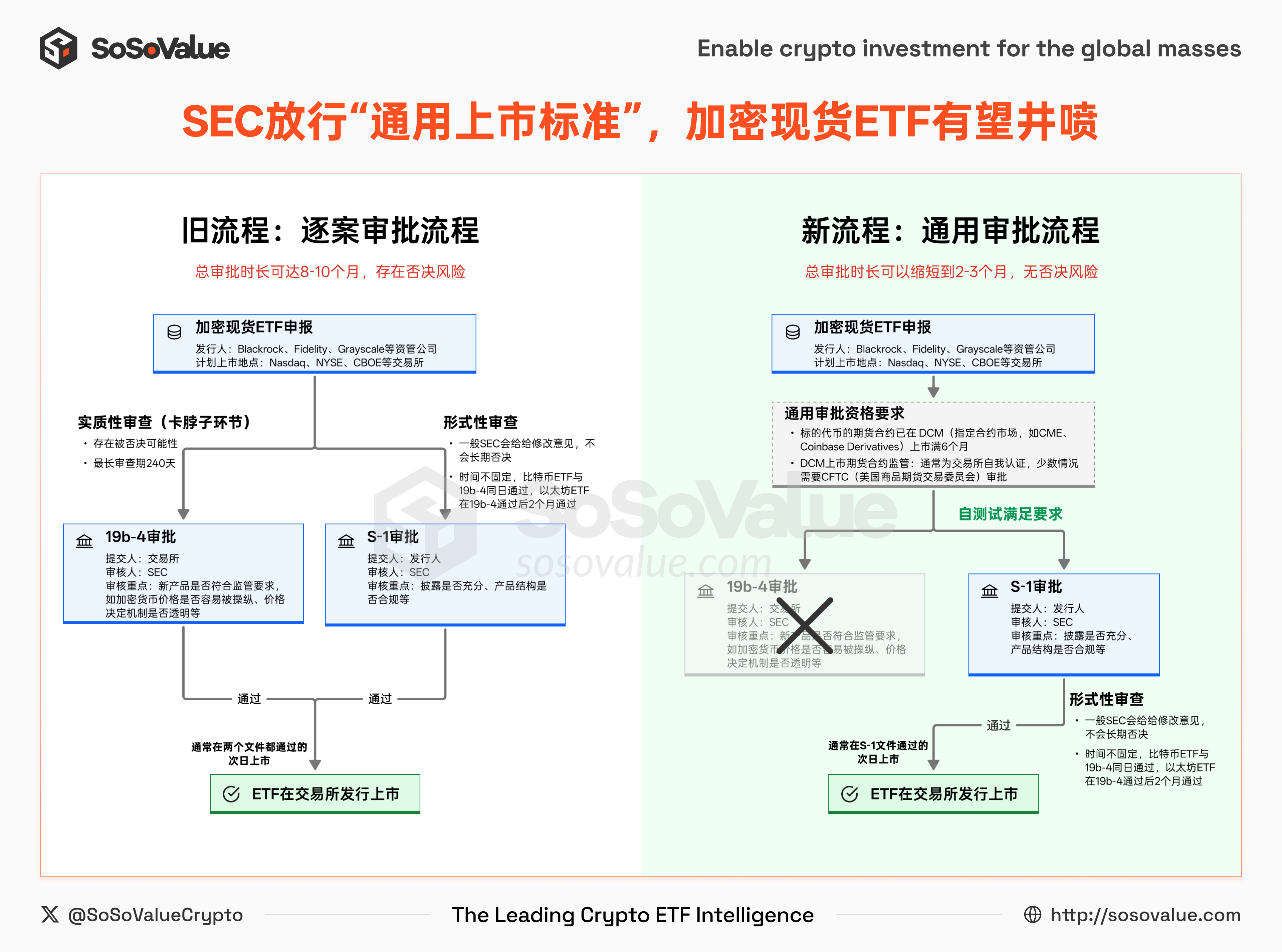

Avant la publication de ce nouveau règlement, les ETF de crypto-monnaie au comptant doivent passer par un processus d'approbation au cas par cas, ce qui nécessite de franchir deux seuils d'approbation :

- 19b-4 Approbation des modifications de règles —— Demande de modification des règles de la bourse auprès de la SEC, nécessitant une approbation substantielle, avec un risque de rejet par la SEC.

- S-1 Approbation du prospectus —— Soumis à l'approbation de la SEC par l'émetteur de l'ETF, divulguant des détails sur la structure du fonds, le gestionnaire, les taux, etc., plus axé sur un examen formel.

Ce modèle de double approbation est non seulement long en termes de processus, mais il est souvent ralenti par des jeux politiques et des divergences de conformité. Par exemple, le Bitcoin Spot ETF a connu une vague de candidatures en 2021, mais entre 2021 et 2022, il a été rejeté par la SEC lors de l'étape 19b-4. De mai à juillet 2023, un nouveau lot de candidatures a de nouveau été soumis, et finalement, le 10 janvier 2024, les documents 19b-4 et S-1 ont été approuvés le même jour, après près de 8 mois de tir à la corde.

Et la SEC a apporté un changement fondamental avec le " norme de cotations générales " adoptée le 17 septembre 2025.** Cette** norme précise : les ETF de marchandises éligibles n'ont pas à soumettre une demande 19b-4 au cas par cas, il suffit de suivre le processus d'approbation S-1, ce qui réduit considérablement le temps et le coût d'approbation.

Les ETF conformes aux normes doivent répondre à l'un des trois critères suivants :

- Les biens sous-jacents ont été négociés sur les marchés membres de l' ISG (Organisation de régulation inter-marchés), tels que le NYSE, le NASDAQ, le CME, la Bourse de Londres, etc.

- Les contrats à terme sur les produits sous-jacents ont été négociés en continu pendant au moins six mois sur le DCM** (Marché des Contrats Désignés) **, et un accord de partage de surveillance complet (CSSA) a été établi entre les échanges. Le DCM est une bourse conforme autorisée par la CFTC (Commission des contrats à terme sur les marchandises des États-Unis), comme le CME, le CBOT, le Coinbase Derivatives Exchange, etc.

- Des ETF sont déjà cotés sur des bourses nationales aux États-Unis, et au moins 40 % de leurs actifs sont alloués à ce produit sous-jacent.

Étant donné que la plupart des actifs cryptographiques sont considérés comme des “marchandises”, cette règle est presque sur mesure pour les ETF cryptographiques sur le marché au comptant. Parmi les options, le deuxième chemin est le plus réalisable : tant qu'un actif cryptographique a des contrats à terme en cours depuis six mois sur des bourses telles que CME ou Coinbase Derivatives, il peut contourner l'étape d'approbation 19b-4, et son ETF au comptant pourrait être rapidement mis en place.

Figure1* : Processus d'approbation pour le lancement des ETF de cryptomonnaies anciennes et nouvelles (Source des données : SoSoValue )***

Par rapport aux anciens modèles, les changements apportés par les nouvelles règles se manifestent principalement de deux manières :

1**)Simplification du chemin d'approbation : 19b-4 n'est plus «obstacle»****.

Dans l'ancien mode, les ETF de cryptomonnaies au comptant nécessitent l'approbation simultanée des modifications de la règle 19b-4 et du prospectus S-1, les deux étant indispensables. C'était le cas des ETF Bitcoin et Ethereum dans le passé : le temps d'examen de la règle 19b-4 a duré jusqu'à 240 jours, devenant un facteur clé ralentissant le processus. Avec les nouvelles règles, tant que le produit respecte les normes unifiées, les bourses peuvent directement passer à l'étape d'approbation S-1, éliminant ainsi le processus de négociation répétée de la règle 19b-4 et réduisant considérablement le délai d'introduction en bourse.

2**)Le transfert du centre de gravité des droits d'examen : **CFTC et DCM jouent un rôle plus clé.

L'examen de l'éligibilité des contrats à terme est progressivement transféré de la SEC au DCM (Marché des contrats désignés) et à la CFTC (Commission des échanges à terme des matières premières des États-Unis). Selon le système actuel, il existe principalement deux façons pour le DCM de lancer de nouveaux contrats :

- Auto-certification (Self-Certification) : DCM doit soumettre une déclaration d'auto-certification à la CFTC au plus tard un jour ouvrable avant le lancement du contrat. Si aucune opposition n'est soulevée, le contrat entre en vigueur automatiquement. Cela nécessite généralement que le marché au comptant dispose de transparence des prix, d'une liquidité suffisante et que les risques de manipulation du marché soient maîtrisés.

- Approbation volontaire (Voluntary Approval) : En cas de litige concernant le contrat, le DCM peut demander d'initier une approbation auprès de la CFTC pour obtenir une protection juridique renforcée.

Cela signifie que tant qu'un marché au comptant pour un type d'actif cryptographique est suffisamment sain, le DCM a une plus grande autonomie pour promouvoir son introduction en bourse. Pendant ce temps, l'examen par la SEC du S-1 se concentre principalement sur la suffisance des divulgations d'informations et la conformité de la structure du produit, se concentrant davantage sur un “contrôle formel”.

Dans l'ensemble, la SEC est en train de passer d'un approbateur au cas par cas à un rédacteur de règles. L'attitude réglementaire est également passée de “si cela doit être autorisé” à “comment réglementer”. Dans ce cadre, le lancement des ETF de crypto-monnaies au comptant sera plus efficace et plus standardisé.

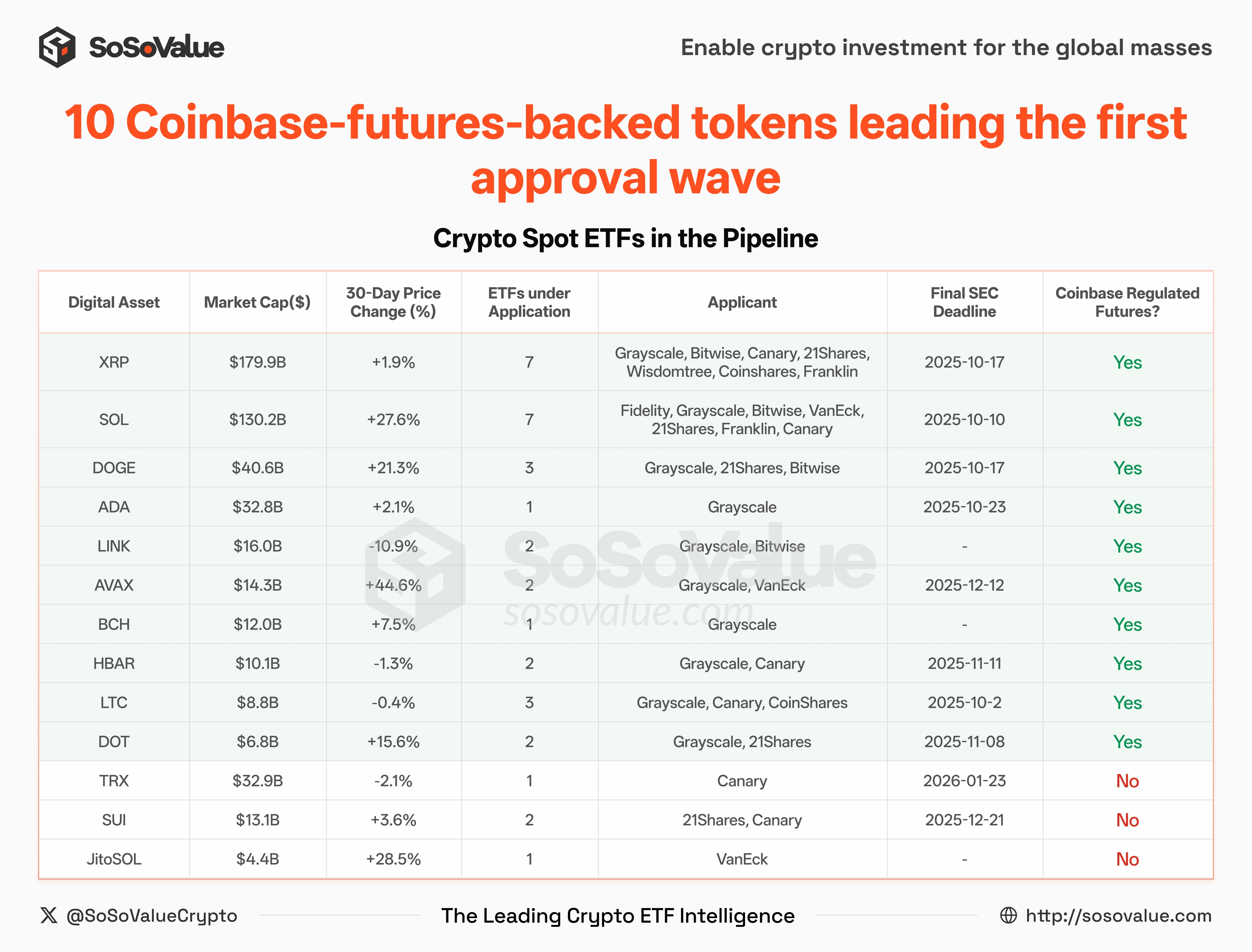

Deux, quelles cryptomonnaies sont les plus susceptibles de bénéficier ? Les 10 principales pièces ayant déjà soumis des contrats à terme & une demande d'ETF** seront les premières à accueillir le déploiement de l'ETF.**

Dans le marché DCM (marché des contrats désignés) actuel, Coinbase Derivatives Exchange, filiale de Coinbase, dispose de la gamme de produits de contrats à terme en crypto-monnaie la plus complète, couvrant actuellement 14 crypto-monnaies. (Voir figure 2).

Figure 2 : Liste des contrats à terme déjà cotés sur Coinbase (source des données : SoSoValue)

Selon les données de SoSoValue, il y a actuellement 35 ETF cryptographiques au comptant en attente d'approbation, couvrant 13 types de devises. À l'exception de SUI, TRX et JitoSOL, les 10 autres devises ont déjà été lancées sur l'échange Coinbase Derivatives avec des contrats à terme dépassant 6 mois, répondant donc entièrement aux exigences générales des nouvelles règles.

Graphique 3 : Les 10 principales cryptomonnaies ayant déjà des contrats à terme & soumis une demande ETF seront les premières à accueillir le déploiement de l'ETF (source des données : SoSoValue)

Cela signifie :

- Couvrir 10 cryptomonnaies LTC, SOL, XRP, DOGE, ADA, DOT, HBAR, AVAX, LINK, BCH environ 30 ETF spot devraient être rapidement approuvés dans les prochaines semaines ou mois** ;

- Le marché se prépare à la prochaine vague d'“explosion”** des ETF.** Par exemple, des cryptomonnaies comme XLM et SHIB ont déjà des contrats à terme, mais à ce jour, aucune demande d'ETF au comptant n'a été soumise, ce qui en fait des cibles potentielles pour les prochains gestionnaires.

**Trois, que doivent surveiller les investisseurs lorsque le cycle de baisse des taux d'intérêt coïncide avec une explosion des ETF ? Progrès de l'émission des ETF, tendance des taux d'intérêt macroéconomiques, allocation d'actifs croisés et flux de fonds

À court terme, la mise en œuvre de normes générales accélérera considérablement le rythme de lancement des ETF cryptographiques, réduira les barrières à l'émission et attirera davantage de capitaux institutionnels et de produits conformes sur le marché.

En même temps, la Réserve fédérale a abaissé ses taux de 25 points de base comme prévu jeudi, et le graphique des points a signalé deux autres baisses cette année, le cycle de baisse des taux est en cours, les attentes de dévaluation du dollar commencent à fermenter, et le capital mondial recherche de nouveaux points d'ancrage d'actifs.

Les forces de la liquidité macroéconomique et de l'innovation institutionnelle sont en collision : d'un côté, une énorme liquidité libérée par le système dollar, de l'autre, le potentiel d'une explosion de produits ETF d'actifs cryptographiques. L'entrelacement des deux pourrait remodeler la logique de répartition des fonds, accélérer l'intégration profonde des marchés de capitaux traditionnels avec les actifs cryptographiques, et pourrait même devenir le point de départ d'une redéfinition de la carte des actifs mondiaux au cours de la prochaine décennie.

Dans ce contexte, les investisseurs doivent se concentrer sur quatre aspects :

- Rythme d'émission des ETF : Pour les ETF cryptographiques au comptant conformes aux règles générales, le S-1 est souvent mis à jour plusieurs fois avant d'être finalement approuvé, complétant des détails tels que les frais, la taille initiale de l'émission, etc. Ces mises à jour signifient souvent que le produit est déjà entré dans le “compte à rebours” avant son introduction en bourse.

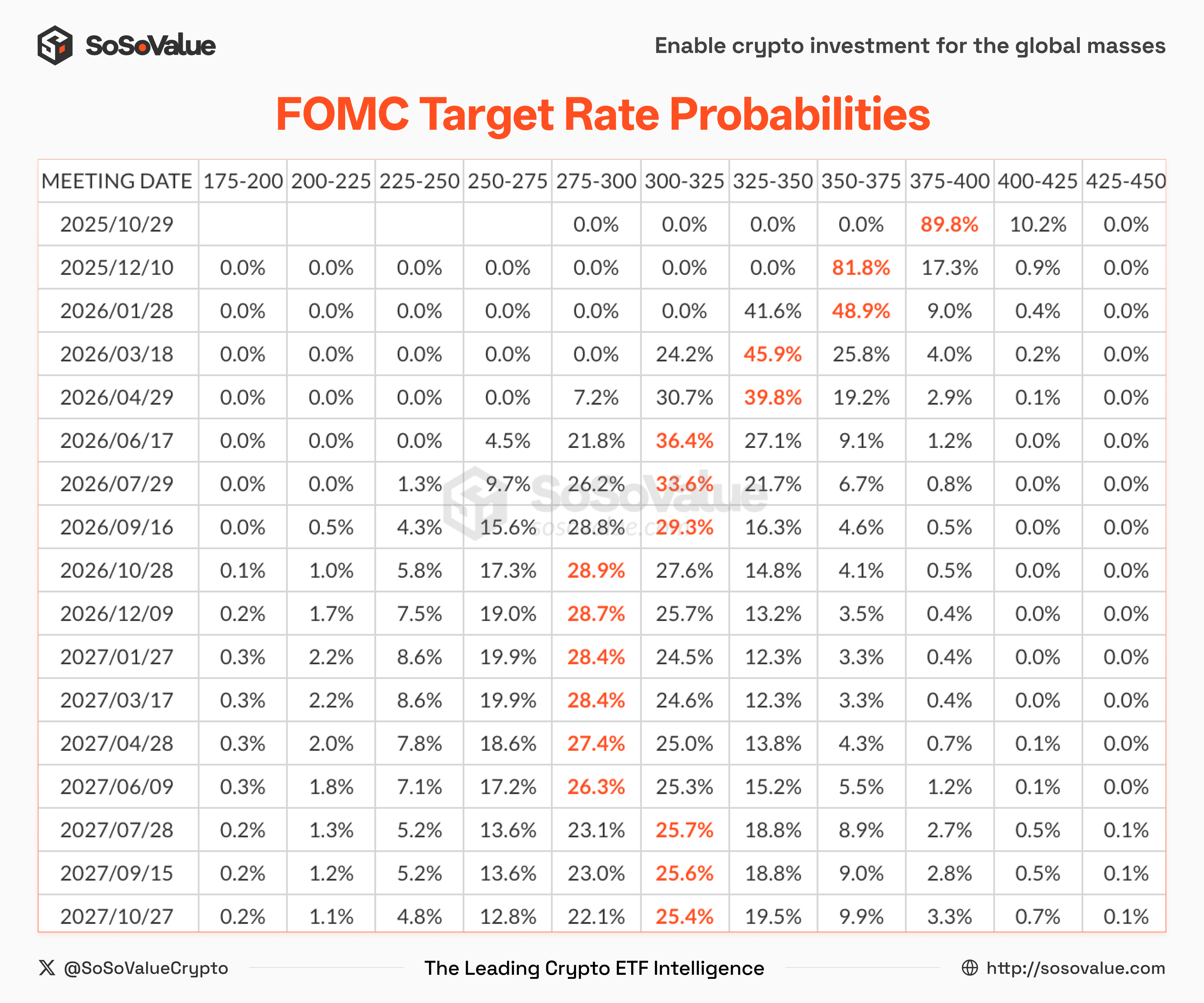

- Environnement macroéconomique : Le chemin des taux d'intérêt de la Réserve fédérale, les prévisions du graphique à points et l'évolution de l'indice du dollar détermineront la direction du changement de l'appétit pour le risque, ce qui est la clé de la tarification des actifs.

Figure 4 : Attentes de la trajectoire des baisses de taux de la Réserve fédérale (Source des données : SoSoValue)

- Configuration inter-asset : Pendant les périodes de faiblesse du dollar, l'or, les matières premières et les actifs cryptographiques se complètent souvent. En diversifiant les expositions, les investisseurs peuvent à la fois réduire les risques et saisir plusieurs courbes de rendement.

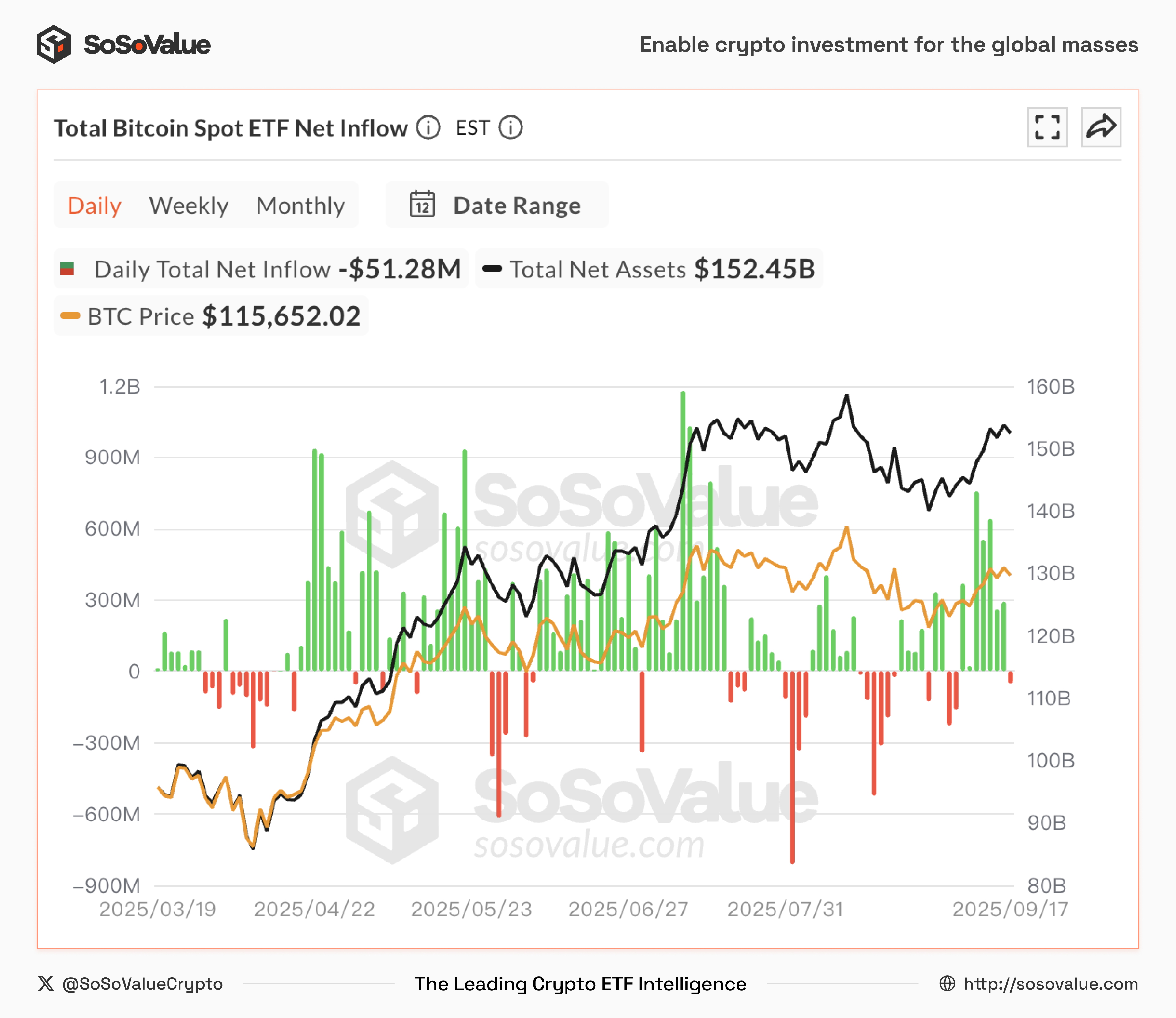

- Flux de fonds : Par rapport aux fluctuations de prix, les flux nets quotidiens des ETF reflètent mieux le sentiment et les tendances du marché, ayant souvent une plus grande capacité prédictive, aidant ainsi les investisseurs à anticiper les retournements de situation.

Figure 5 : Flux net quotidien d'ETF Bitcoin spot (source des données : SoSoValue)

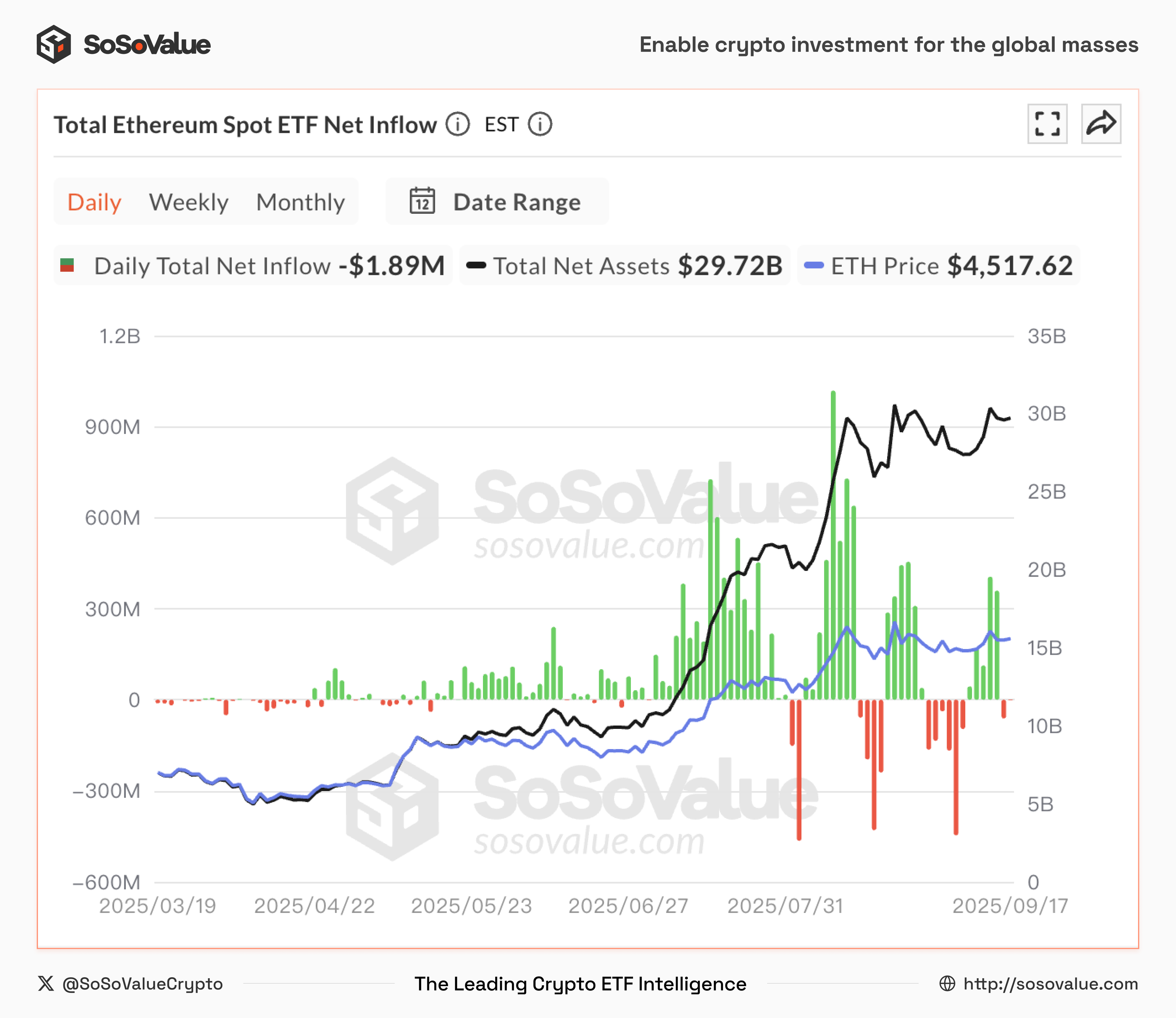

Figure6* : Flux net quotidien d'ETF spot Ethereum (Source des données : SoSoValue)**

En résumé, la combinaison de nouvelles réglementations et d'un cycle de baisse des taux ouvre une “double porte” à la fois institutionnelle et de liquidité pour les ETF crypto. Pour les investisseurs, cela représente à la fois une nouvelle fenêtre d'opportunité et une profonde restructuration de la logique de répartition des actifs.