Titre : Le carrefour du marché haussier structurel : Dépenses en capital AI, liquidité en dollars et rééquilibrage du marché

Auteur : arndxt

Traduit par : Tim, PANews

Les perspectives de réaccélération de l'économie macroéconomique sont relativement limitées, et leur durabilité dépend du soutien des ménages aisés et des dépenses en capital alimentées par l'intelligence artificielle. Pour les investisseurs, la clé de ce cycle n'est pas le rendement Beta généralisé :

- Mettre l'accent sur les infrastructures de semi-conducteurs et d'intelligence artificielle comme moteur de croissance à long terme.

- Rester prudent sur les indices larges, la concentration des sept géants de la technologie masque la fragilité du marché.

- Suivez l'évolution du dollar : sa direction pourrait déterminer si le cycle actuel se prolonge ou prend fin.

Tout comme le cycle de 1998-2000, les fondamentaux du marché pourraient rester solides, mais la volatilité sera plus intense, et le choix des actifs deviendra un facteur clé pour distinguer les gagnants actifs des simples suiveurs du marché.

1. Économie à double voie

Le marché est l'économie. Tant que le marché boursier est à ou près de ses niveaux historiques élevés, les discours de récession ont du mal à se former.

Nous sommes sans aucun doute dans un modèle économique à deux voies :

Le top 10 % des revenus contribue à plus de 60 % des dépenses de consommation. Ils accumulent de la richesse en utilisant des actions et des biens immobiliers comme levier, ce qui maintient un niveau de consommation en constante augmentation.

Parallèlement, l'inflation a particulièrement érodé la richesse des ménages à revenu moyen et faible. Cet écart croissant est la raison pour laquelle l'économie “accélère à nouveau” tout en étant confrontée à une faiblesse du marché du travail et à une crise de l'accessibilité.

2. La politique de la Réserve fédérale est considérée comme un risque narratif

Les fluctuations politiques deviendront la norme, la Réserve fédérale fait face à un double défi entre les apparences d'inflation et le cycle politique. Cela crée une fenêtre pour des positions opportunistes, mais cela pourrait également provoquer un choc à la baisse brutal lors de la réinitialisation des attentes.

La Réserve fédérale est dans une situation délicate :

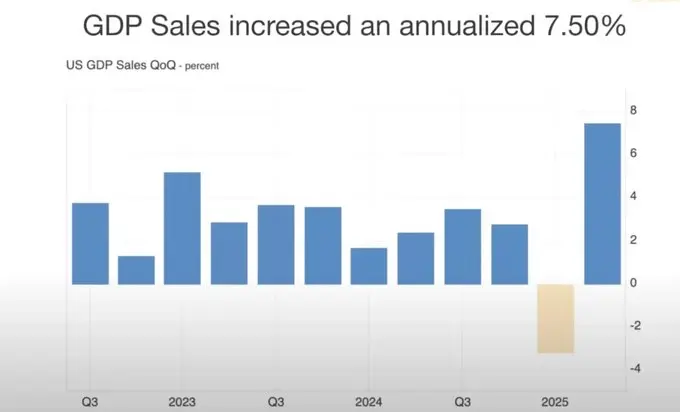

- Des données PIB solides et des dépenses de consommation résilientes montrent que le ralentissement du rythme des baisses de taux d'intérêt est raisonnable.

- L'expansion excessive du marché, si la baisse des taux d'intérêt est retardée, pourrait provoquer une “panique de croissance”.

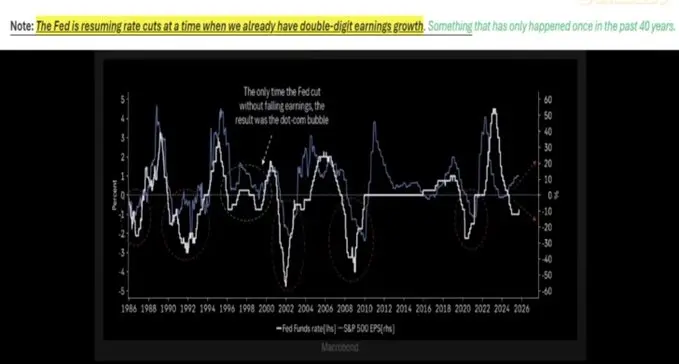

D'après l'histoire, une baisse des taux d'intérêt lors de fortes bénéfices (la dernière fois que cela s'est produit était en 1998) tend à prolonger le cycle de bull run. Mais le cycle actuel présente des distorsions : l'inflation reste obstinée, les “sept géants de Wall Street” dominent les bénéfices, tandis que les 493 autres actions du S&P 500 affichent des performances médiocres.

3. Choix d'actifs dans un environnement de croissance nominale

Configurer des actifs physiques rares (or, matières premières clés, immobilier dans des zones à offre limitée) avec des plateformes de productivité (infrastructure IA, semi-conducteurs), tout en évitant une concentration excessive dans le domaine des actions influencées par la folie du réseau.

L'avenir semble s'orienter davantage vers un marché haussier structurel, plutôt que vers une hausse généralisée.

Les semi-conducteurs restent la base de l'infrastructure de l'intelligence artificielle, et les dépenses en capital continuent de stimuler la croissance.

L'or et les actifs tangibles rétablissent progressivement leur statut d'outil de couverture contre la dévaluation monétaire.

Les cryptomonnaies subissent une double pression due aux liquidations de levier et à l'accumulation de dettes souveraines, mais leur structure reste étroitement liée au cycle de liquidité qui soutient l'or.

4. Dynamique du marché immobilier et de la consommation

Si le marché immobilier et le marché boursier sont tous deux faibles, l'effet de richesse psychologique sur la consommation s'effondrera.

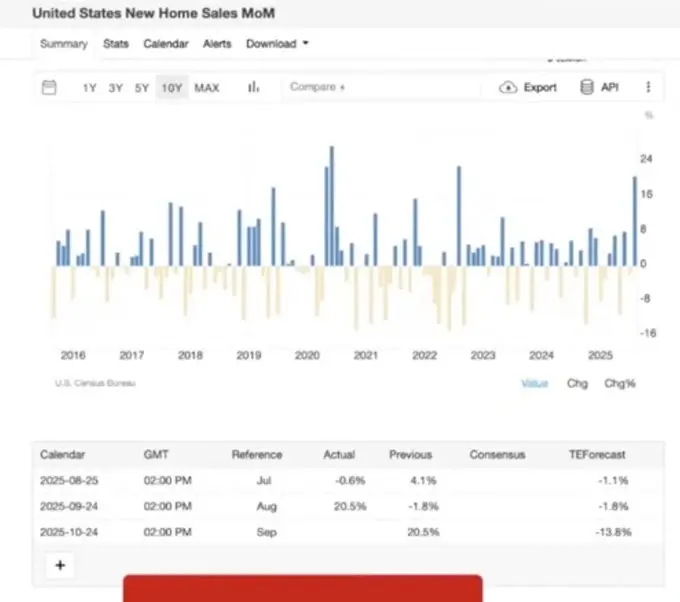

Le marché immobilier connaît un rebond à court terme (rebound de chat mort) lorsque les taux d'intérêt sont abaissés, mais des difficultés structurelles persistent :

- Déséquilibre entre l'offre et la demande causé par la pression démographique.

- La fin de la politique de suspension des remboursements des prêts étudiants et de la Federal Housing Administration a entraîné une augmentation des cas de perte de droits de rachat.

- Diversification économique régionale (coexistence de la protection des actifs de la génération du baby-boom et de la pression sur les jeunes familles).

5. Liquidité en dollars

Le dollar est un point d'appui caché. Dans un contexte d'affaiblissement de l'économie mondiale, la force du dollar pourrait d'abord écraser les marchés plus fragiles, plutôt que les États-Unis.

Un risque sous-estimé est la contraction de l'offre de dollars.

Les droits de douane réduiront le déficit commercial, limitant ainsi le retour mondial des dollars vers les actifs américains.

Le déficit budgétaire reste élevé, mais en raison de la diminution des acheteurs étrangers de la dette américaine, un problème de Liquidité apparaît.

Les données de position de la Commodity Futures Trading Commission (CFTC) des États-Unis montrent que les positions courtes en dollars atteignent un niveau historique, ce qui pourrait entraîner un rachat des positions courtes sur le dollar, impactant ainsi les actifs à risque.

6. Économie politique et psychologie du marché

Nous sommes à la fin du cycle de financiarisation :

- La politique économique est conçue pour “maintenir la situation en marche” avant des moments clés politiques (élections, élections de mi-mandat, etc.).

- L'inégalité structurelle (augmentation des loyers supérieure à celle des salaires, concentration de la richesse au sein des groupes plus âgés) engendre des pressions populistes, entraînant des réformes politiques dans divers domaines allant de l'éducation au logement.

- Le marché lui-même a une double nature : la concentration des sept principales actions soutient à la fois l'évaluation et pose les bases d'une vulnérabilité.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.