Plus léger - Ne pas faire confiance, vérifier

Cette génération de Perp DEX a déjà une distinction fondamentale avec la génération précédente de Perp DEX comme “GMX, DYDX”. Étant donné que le sujet reste un Perp DEX, le titre est toujours discuté sous le terme Perp DEX.

Lighter est un Perp dex investi par la célèbre société de capital-risque américaine a16z, basé sur le ZK Rollup d'Ethereum, et fonctionne selon le modèle de carnet de commandes (CLOB).

Lors de l'AMA à la fin août de cette année, l'équipe a mentionné certaines orientations futures pour Lighter. Par exemple, le lancement de produits dérivés RWA et de pré-lancements de perps (ces deux développements ayant un volume inférieur au spot, avec un lancement prévu presque simultanément). La saison de points un (période de test privé) touche bientôt à sa fin, et les règles de distribution des points pour cette phase n'ont pas été entièrement divulguées afin d'éviter la manipulation des points. La saison deux (après le test public) fournira des directives plus claires. De plus, lors du passage à la prochaine étape, certaines informations sur des investisseurs connus et leur aide seront révélées de manière échelonnée. Le point le plus important est que le TGE avance normalement et est prévu pour le quatrième trimestre de cette année.

Aujourd'hui (2025.10.3), après 8 mois de test privé, le mainnet public de Lighter est officiellement lancé. Cependant, je n'ai pas vu de RWA perps, de Pre-launch perps, ni de lancement Spot, je ne sais pas si le TGE sera retardé. Je suppose que le Spot et le TGE seront lancés en même temps, et que les RWA perps et Pre-launch perps seront lancés pendant la période de test public.

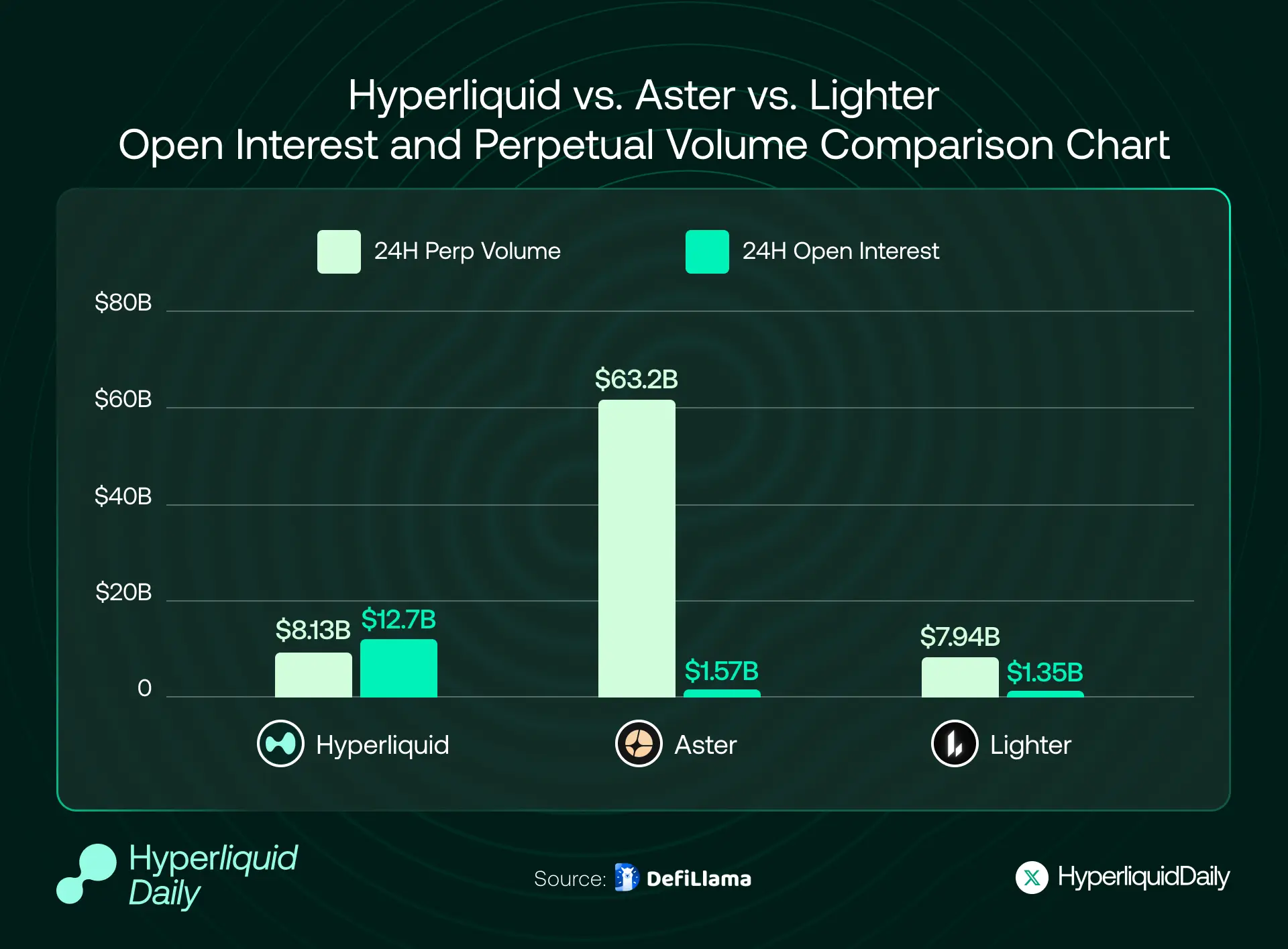

L'image ci-dessus montre les données 24h du Perp dex au 1er octobre 2025, avec les volumes de transactions et les données OI de Hyperliquid, Aster et Lighter occupant les trois premières places. D'après le ratio Volume/OI, Hyperliquid est inférieur à 1 (beaucoup d'utilisateurs maintiennent leurs positions overnight, le marché est plus sain) avec un volume de transactions réel et une part d'utilisateurs très importants ; Lighter est d'environ 6, ce qui est un niveau intermédiaire ; Aster est d'environ 40, le plus élevé, ce qui indique que le volume de transactions d'Aster est gravement manipulé, et la nouvelle saison a décollé.

Les deux premières TGE ont été très réussies, on ne sait pas si Lighter sera le prochain “épique grand poil” après Hyperliquid et Aster, mais les attentes de la communauté sont très élevées.

Conception du volant de croissance des utilisateurs Lighter et du mécanisme d'incitation par points

La logique de croissance de Lighter s'articule autour de deux axes principaux : l'invitation pour un démarrage à froid + la fission stimulée par des points.

Au stade de démarrage à froid (durant 8 mois), Lighter a utilisé une stratégie de test fermé, seuls les utilisateurs possédant un code d'invitation pouvaient s'inscrire (aujourd'hui, les tests publics viennent juste d'être ouverts, de plus, ceux qui conservent un score hebdomadaire supérieur à 50 peuvent obtenir 3 codes d'invitation). La difficulté d'obtention des codes d'invitation est élevée, les utilisateurs existants doivent accumuler un certain volume de transactions ou de points pour débloquer une petite quantité de codes d'invitation. Pour chaque nouvel utilisateur invité avec succès, l'invitant reçoit en plus une récompense de 10 % des points de l'invité. Ce design a augmenté le coût de la “création en masse de faux comptes”, ce qui empêche efficacement les attaques de sorcières, et a également créé un effet de pénurie sur le marché grâce à la rareté des codes d'invitation. Des échanges hors marché de codes d'invitation et de points sont même apparus dans la communauté, renforçant davantage le sentiment de FOMO chez les utilisateurs. 250 000 points sont distribués chaque semaine, des points limités, sans inflation.

Le démarrage à froid, la fission, la défense contre les attaques de sorcières et les incitations à l'airdrop se combinent organiquement pour construire une roue de croissance auto-renforçante : Airdrop prévu → Échange pour accumuler des points → Débloquer le code d'invitation → Propagation par fission → Extension de la communauté → Augmentation de la valeur des points → Attirer à nouveau les utilisateurs.

Quelques idées pour marquer des points en fonction des indications fournies par l'officiel.

- Petits fonds (\u003c 10k $) stratégie d'attribution •Sélection des actifs : choisir des actifs avec un faible OI et un faible volume de transactions (des rappels officiels existent), ce qui permet plus facilement au modèle de points de voir le volume/positions sans augmenter le glissement.

- Méthode de commande : privilégier les ordres à cours limité de petites montants et de manière répétée pour réduire les coûts d'impact ; éviter les “chutes d'ordres sans stratégie”.

- Risque : Une faible liquidité signifie un risque de slippage et de liquidation plus élevé - il est préférable que l'effet de levier ≤ 5x, de réserver un tampon de maintien de marge d'environ 2 fois, de définir strictement des ordres de prise de profit et de stop-loss, et de contrôler strictement la liquidation (1 % de frais de liquidation sur le capital nominal est très “douloureux”).

- Sous-compte : utilisé pour isoler les stratégies / le contrôle des risques (et non pour copier le comportement de plusieurs comptes). Selon l'explication officielle, les sous-comptes sont pris en compte dans les statistiques, mais le jugement de la sorcière sera annulé, ne pas abuser des multiples comptes.

- Fonds moyens/grands (≥ 10 000 $–1 million $) et semi-automatique/quantitatif

- Trading API : générez une clé, après avoir reçu le rôle API sur Discord, utilisez des exécutions à faible impact telles que TWAP/VWAP ; • contrôlez le ratio d'ordres exécutés et le taux d'annulation (par exemple, un taux d'annulation ≤ 70 % comme ligne rouge interne), afin d'éviter d'être considéré par le système comme un abus de volume/ HFT.

- Frais et identité : si le style de trading est proche de celui du market making/HFT, calculer le rendement marginal de la stratégie à un coût de 0,02%/0,002% ; pour les comptes orientés vers le moyen terme/tendance, essayer de maintenir les caractéristiques de style au niveau de la vente au détail (frais de 0%) (faible fréquence, faible annulation, taux de transactions élevé, longue durée de détention).

- Couverture et risque : il est possible de réaliser une couverture directionnelle / des transactions de base sur d'autres échanges pour obtenir un “commerce normal” plutôt que des transactions internes ; toute activité de contrepassage / de contrepartie au sein du même compte peut être considérée comme du wash trading.

- Efficacité des points et des fonds des User Public Pools

- Participants passifs : Si les grandes figures du DeFi Farmer souhaitent “investir pour obtenir des points” (la dernière politique exige d'obtenir d'abord 50 points pour avoir un quota de 25 %), veuillez privilégier les pools créés par les utilisateurs (car les pools gérés par le protocole, LLP, ne comptent pas pour les points). Critères de sélection : retracement historique, courbe de valeur nette, position maximale, taux de réussite des 30 derniers jours et durée moyenne des positions.

- Opérateurs actifs : Créer un pool d'utilisateurs peut simultanément élargir l'échelle des fonds et les sources de points, mais il est impératif d'investir des fonds propres, de rendre publiques les règles de stratégie et les lignes de contrôle des risques, afin d'établir la crédibilité ; éviter de prendre des risques excessifs pour “obtenir des points”.

En me basant sur mon expérience de plusieurs semaines de trading, je vais résumer quelques hypothèses sur les points de fidélité réels (volume inverse). Voici trois points (qui ne sont pas nécessairement corrects, n'hésitez pas à échanger) :

-

Formule : f = ( montant réel des transactions × qualité du maker × OI‑heures × coefficient d'impact sur le prix de la pénalité ), si un élément est 0, alors tout est 0.

-

Multiplicateur : La cotation a un poids dans la zone de profondeur clé (comme dans 1bp) ; plus la durée de la position nette est longue, plus le poids est élevé (encourage la véritable prise de risque)

-

Exclusion : les transactions réciproques à court terme sur le même compte / la même IP / le même appareil, un taux d'annulation extrêmement élevé, et les “transactions auto-réalisées” avec un OI net ≈ 0.

Essayez d'éviter les deux extrêmes, d'une part un volume de transactions élevé avec des heures OI-seconde d'ouverture et de fermeture, d'autre part un faible volume de transactions avec un haut OI-heures pour des positions de couverture, le résultat final de la multiplication n'est pas très grand (uniquement comme une supposition)

fonds publics

Le fonds public comprend le fonds public du protocole et le fonds public du protocole utilisateur, il n'y a rien de spécial, c'est à peu près comme Hyperliqyid.

Dans la partie LLP, Lighter applique une politique de 0 frais pour les traders ordinaires (tant les frais Maker que Taker sont de 0), visant à réaliser des bénéfices grâce aux traders à haute fréquence. À partir d'aujourd'hui, la phase de test public commence, et les transactions des utilisateurs ordinaires restent entièrement gratuites, seul le taux de financement étant réglé entre les positions longues et courtes, la plateforme ne facturant pas de frais supplémentaires.

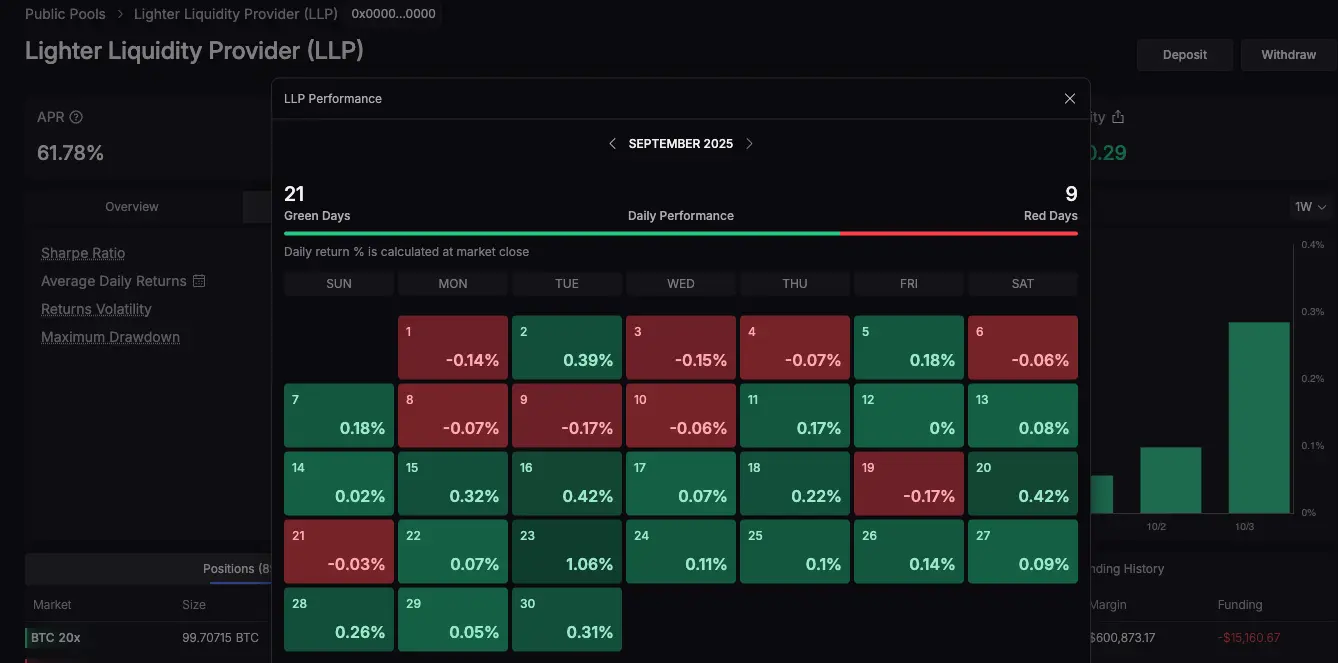

Dans ce mode, les revenus de LLP proviennent principalement des bénéfices et pertes de market making et des revenus de liquidation : lorsque le pool de fonds LP agit en tant que contrepartie, si la majorité des traders subissent des pertes, les gains et pertes correspondants vont à LLP. Le taux d'intérêt annuel (APR) de LLP est actuellement d'environ 60 % (par exemple, en septembre, il y a eu 21 jours de gains et 9 jours de pertes).

En outre, lors de la liquidation, le LLP peut percevoir des frais ou conserver un dépôt de garantie. Le mécanisme de liquidation de Lighter stipule que lors de certaines liquidations forcées, les transactions peuvent être exécutées à un “prix de 0”. Si la transaction se fait à un meilleur prix, des frais de liquidation ne dépassant pas 1 % sont prélevés et injectés dans le LLP. Ainsi, chaque fois qu'une réduction de position forcée ou une liquidation est effectuée, le LLP joue le rôle de fonds d'assurance et perçoit des revenus de frais de liquidation. De plus, en tant que contrepartie, le LLP génère également des frais de financement (les frais de financement payés par la contrepartie vont vers le LP) ainsi que des revenus de spread, etc. Étant donné que les frais de transaction sont nuls à ce stade précoce, les sources de revenus stables de la plateforme Lighter sont limitées, et les revenus du LLP dépendent largement de la volatilité du marché et de la situation de profit et de perte des traders. En résumé, le LLP de Lighter génère actuellement des revenus pour le LP grâce aux gains et pertes des contreparties, aux frais de financement et aux frais de liquidation, et des partages de frais seront introduits ultérieurement.

De plus, après le début de la bêta publique aujourd'hui, le seuil du fonds public LLP a été relevé, passant de “0 points pour déposer 25%” à “vous devez d'abord obtenir 50 points pour déposer 25%”, ce qui maintient dans une certaine mesure un APR élevé et protège les intérêts des utilisateurs précoces contre une dilution.

La partie du pool de fonds publics des utilisateurs est similaire à celle de Hyperliquid, semblable à un fonds de niveau deux et à un système de suivi des ordres, où le gestionnaire de fonds/le trader perçoit une commission de 20 à 30%. La différence est que les utilisateurs participant au pool de fonds publics peuvent obtenir des points, ce qui n'est pas possible avec LLP, mais le risque est également plus élevé qu'avec LLP, ce qui nécessite de la prudence.

En raison de l'absence de jetons émis, la rétention des utilisateurs de Lighter dépend principalement des incitations par points et de l'exploitation communautaire. Le “zero frais de transaction” reste l'un des principaux atouts de Lighter. Pour ceux qui croient fermement en Lighter et envisagent de détenir des jetons Lighter à long terme, voici quelques suggestions pour l'ère post-TGE de Lighter. Premièrement, en s'inspirant d'Aster, après le premier airdrop pour créer du buzz, il est conseillé de lancer immédiatement la deuxième activité, en distribuant un deuxième airdrop, ce qui a réussi à retenir certains utilisateurs jusqu'à la deuxième phase. Lighter pourrait également envisager de réserver une partie des jetons pour récompenser les utilisateurs qui effectuent des transactions continues après l'émission des jetons (par exemple, en fonction du volume de transactions mensuel ou trimestriel, ou du nombre de jours d'activité), afin d'assurer une transition en douceur durant la période creuse d'activité après l'airdrop. Deuxièmement, lors du TGE, il serait judicieux de lancer un système similaire aux niveaux VIP et aux réductions de frais. En s'inspirant d'Hyperliquid (qui a lancé ce concept un peu tard), il serait pertinent d'établir des niveaux d'utilisateurs (Tier) basés sur le montant des jetons détenus ou le volume de transactions. Par exemple, les utilisateurs détenant une certaine quantité de jetons de la plateforme ou ayant atteint un seuil de volume de transactions au cours des 30 derniers jours pourraient améliorer leur niveau VIP et bénéficier de réductions sur les frais, d'un service client prioritaire, de l'accès à des tests, etc. Cette approche encourage d'une part les utilisateurs à conserver leurs jetons (sans les vendre), et d'autre part, incite les utilisateurs haut de gamme à continuer de trader pour maintenir leur réduction, créant ainsi un cycle de rétention.

Dans l'ensemble, la technologie Lighter introduit ZK pour garantir l'équité, tandis que le produit avec 0 frais est accessible. Grâce à un mécanisme de points, il est prêt à décoller. Il est certain qu'il aura une place dans le domaine des Perp dex. De plus, comme mentionné lors de l'AMA fin août, la prochaine étape pour Lighter consistera à révéler progressivement certains investisseurs célèbres. Aujourd'hui, le test public commence officiellement, et le compte officiel a été relayé par plusieurs fondateurs d'Ethereum comme un “soutien” pour EigenLayer. D'autres informations indiquent que Founders Fund, Arthur Hayes… ont également participé à l'investissement.

Enfin, parlons de Lighter et de la “fin de l'Ethereum”

Lighter ne construit pas son propre L1 et un ensemble complet de protocoles comme HyperLiquid. Il sera plutôt une combinaison native de L2 d'Ethereum - par exemple, en tokenisant LLP sur le réseau principal, en collaborant avec des protocoles comme Aave, et en profitant d'un environnement d'exécution à faible coût, faible latence et vérifiable. L'écosystème suit la voie de la “composabilité d'Ethereum”, permettant un accès plus rapide au DeFi mainstream, plutôt que de créer un système fermé.

Lighter = “échange vérifiable” à la fin d'Ethereum. Il place les deux éléments les plus sensibles des échanges - l'appariement des prix et des temps et le règlement - dans une preuve ZK, et confie la garde des actifs, l'état et la disponibilité des données à Ethereum ; avec le passage à 4844→Danksharding, (e) PBS et (potentiellement) les Rollups natifs qui se déploient progressivement, Lighter aura de plus en plus d'avantages en termes de coûts, de résistance à la censure et de minimisation de la confiance, ressemblant à des “caractéristiques de niveau protocolaire”. C'est ainsi qu'il a une relation structurelle alignée avec la fin d'Ethereum.

Si Aster est soutenu par Binance, alors Lighter est soutenu par Ethereum.

Pour plus de détails sur edgeX, voir l'article suivant : « Analyse approfondie des Perp dex : Hyperliquid, Aster, Lighter, edgeX (4) »

- (Ceci n'est que mon avis personnel, ce n'est pas un conseil d'investissement, n'hésitez pas à signaler toute erreur) *