2024~2025 年 de marché cryptographique connaît une période de nettoyage brutal : le Bitcoin atteint de nouveaux sommets sous l’impulsion de Wall Street, la taille des ETF explose, mais les altcoins font face à une pénurie de liquidités. Partant de 10 dollars, certains deviennent 28 dollars, d’autres ne valent plus que 1,2 dollar, le marché traverse une cérémonie d’« adultité » pour distinguer le vrai du faux. Cet article est une synthèse de l’article de SoSo Value, organisée, traduite et rédigée par PANews.

(Précédent : Galaxy Digital : Après déduction de l’inflation, le Bitcoin n’a en réalité jamais dépassé 100 000 dollars)

(Complément : Sentora Research : Le Bitcoin pourrait défier 150 000 dollars en 2026 ! Trois catalyseurs clés sont en préparation)

Sommaire

-

- Les murs se sont levés : « frontières » des actifs à l’ère des ETF

-

- Le « jeu d’ombre » dans le marché américain : le feu à l’intérieur du mur, la glace à l’extérieur

- 2.1 La siphonisation ciblée des « Trésors d’actifs numériques (DATs) » : uniquement BTC, pas de débordement vers l’aval

- 2.2 La fête de la conformité de Circle (CRCL) et ses décalages : la fête reste à Nasdaq

-

- L’effondrement des anciennes narrations et le crépuscule des « VC coins »

- 3.1 L’humiliation nue : le retour de la valeur des Layer 2

-

- L’illusion des Memes : refuge ou machine à broyer ?

- 4.1 Biais de survivant et retracement de 80%

- 4.2 La pompe politique et des célébrités

-

- L’ombre des géants : importance systémique et vide de responsabilité

- 5.1 Le casino a emporté tout l’argent sur la table

- 5.2 La déshumanisation des infrastructures : vampirisme, boîte noire et pari politique

- 5.3 Le pari politique des « leaders du secteur »

-

- Le nouveau monde après la grande divergence — reconstruire la valeur dans la certitude

- 6.1 La « montée en puissance » des stablecoins : du « canal d’entrée » à la « monnaie sans frontières »

- 6.2 La « déblackboxisation » de la finance on-chain : réécrire le risque de « crédit » en « règles »

Écrit en conclusion

L’hiver 2025 sera plus froid que les années précédentes, non seulement en température, mais aussi par la chute brutale de la température ressentie du marché cryptographique. Si l’on se fie aux actualités, tout est en effervescence : le Bitcoin atteint de nouveaux sommets sous l’impulsion de Wall Street, la taille des ETF explose, la régulation gouvernementale semble aussi se radoucir, le président américain ayant même accordé une grâce à CZ, ce qui est devenu un sujet chaud dans la politique mondiale.

Mais dès que l’on détourne le regard du Bitcoin pour s’intéresser à l’immense « territoire des altcoins », un silence étouffant s’installe. La conviction « faire fortune simplement en étant dans la voiture » a disparu, remplacée par la perplexité d’un solde de compte qui se réduit en silence.

Ce n’est pas une simple oscillation marché haussier/baisse, mais une « cérémonie d’adultité » tardive pour l’industrie cryptographique. Sur ces deux longues années 2024-2025, le marché a vécu un processus brutal de dépérissement du faux pour préserver le vrai : la bulle a été éclatée par la régulation, les mythes de richesse facile ont été totalement démentis.

Pour voir la vérité en face, nous avons réalisé une expérience simple et brutale début 2024 : en supposant qu’en janvier 2024, vous investissiez 10 dollars dans chaque secteur (L2, Meme, DeFi, etc.), que se passerait-il à la fin 2025 ?

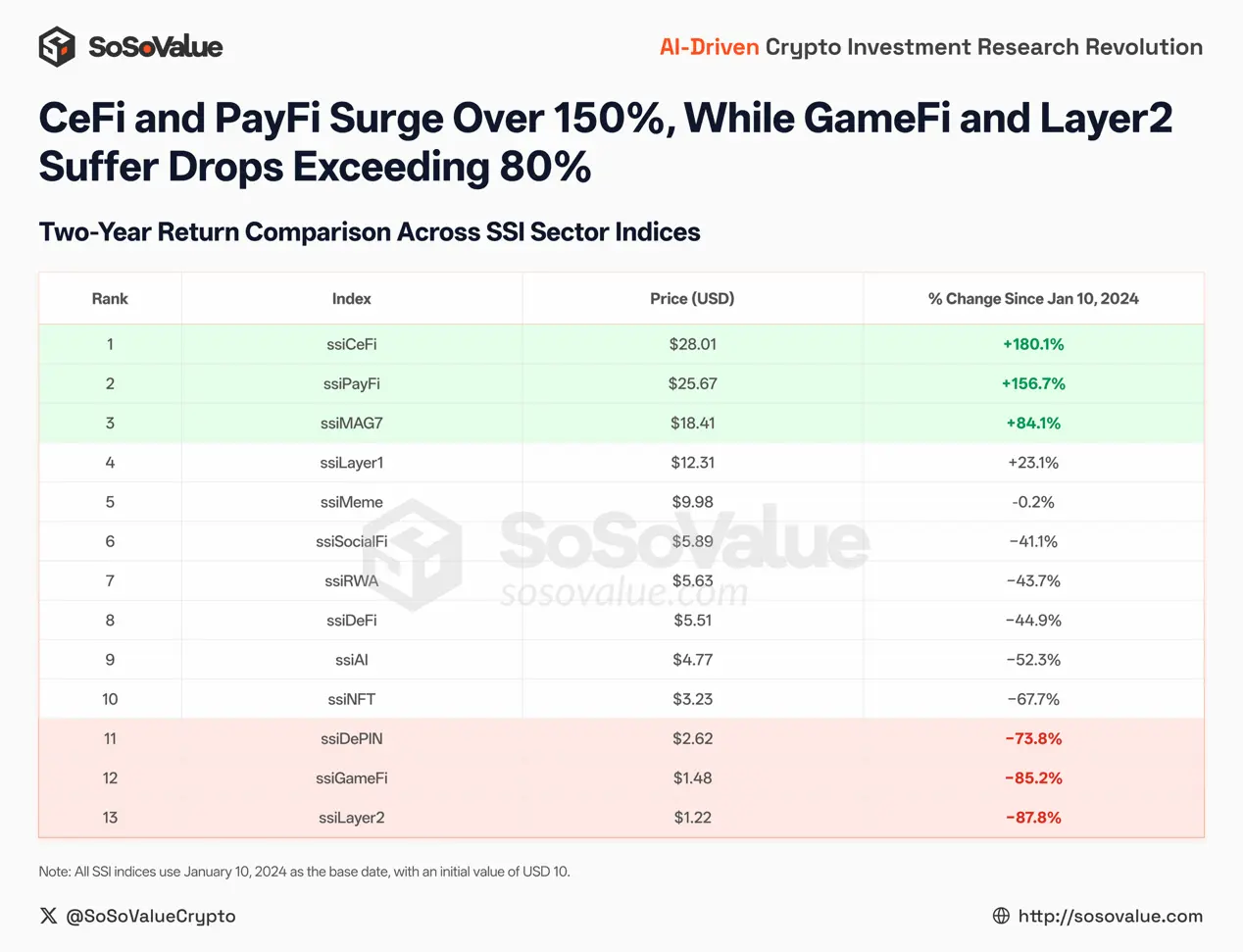

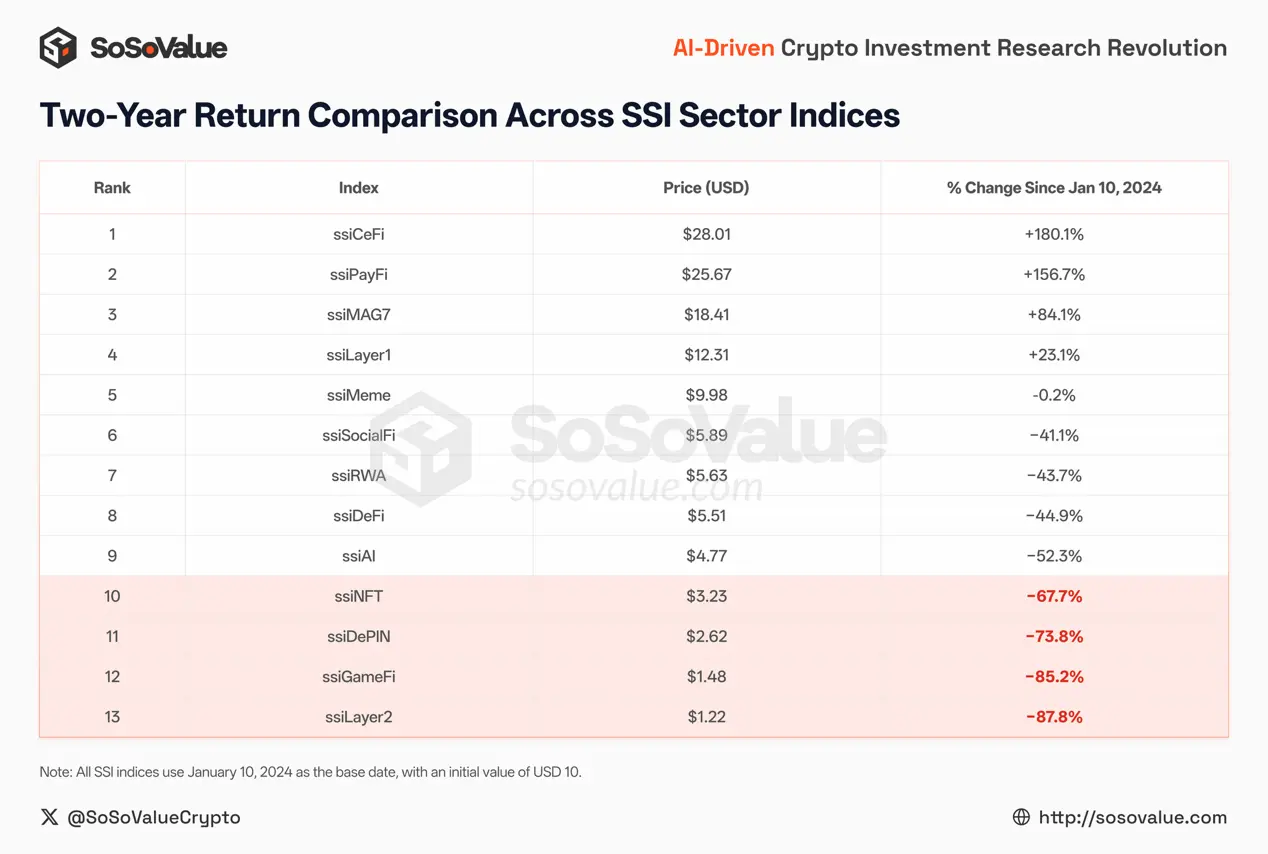

Deux ans plus tard, la réponse est claire : à partir du même point de départ de 10 dollars, certains deviennent 28 dollars, d’autres ne valent plus que 1,2 dollar.

Figure 1 : La différenciation extrême du rendement sur deux ans de l’indice SSI Crypto : CeFi et PayFi +150%, GameFi et Layer2 -80% (Source : SoSoValue))

Pourquoi cela ? Parce qu’après l’ouverture de cette grande porte, le monde cryptographique a commencé à se diviser.

1. Les murs se sont levés : « frontières » des actifs à l’ère des ETF

« Les capitaux ne sont plus un flux aveugle, mais une ressource strictement encadrée par des canaux. »

Pour comprendre le marché actuel, il faut revenir au 10 janvier 2024 : la SEC américaine a approuvé la cotation d’un ETF Bitcoin spot.

À cet instant, les acclamations ont masqué une réalité cruelle : les capitaux ont été « isolés ».

Avant l’ère des ETF, le flux de capitaux dans le marché crypto ressemblait à une cascade descendante : via « fiat – stablecoin – plateforme d’échange », tout était dans le même système de comptes natifs. Quand le Bitcoin montait, il entraînait un « effet richesse » qui permettait aux fonds de glisser sans friction vers des actifs plus risqués comme Ethereum, puis vers les altcoins, formant la classique « rotation sectorielle ».

L’ETF a modifié cette chaîne de transmission. Désormais, les capitaux traditionnels peuvent détenir une exposition cryptographique dans un compte de courtier, avec un achat et une garde en continu du Bitcoin physique ; mais ses transactions, risques et frontières réglementaires sont encapsulés dans le produit, et les capitaux restent principalement dans un cycle « achat – détention – rééquilibrage » conforme, difficilement réorienté vers la plateforme d’échange – stablecoin – risque on-chain. Résultat : le Bitcoin bénéficie d’un flux d’achat plus stable, et l’ancien cycle « profit Bitcoin déborderait vers l’altseason » s’efface dans ce cycle.

1.1 La délimitation interne : l’ETF établit une frontière « brutale » des actifs

L’approbation du premier ETF Bitcoin spot en 2024 marque l’entrée officielle des capitaux financiers traditionnels dans le marché crypto ; mais elle établit aussi une frontière claire : seuls quelques actifs peuvent obtenir le passeport pour entrer dans cette « enceinte ».

En 2025, cette frontière se renforce encore. Le 18 septembre 2025, la SEC a approuvé l’utilisation de « parts de fiducie basée sur des produits (Commodity-Based Trust Shares) » comme norme d’introduction pour simplifier la cotation d’ETP de produits / actifs numériques éligibles.

Attention : cela ne signifie pas que « toutes les monnaies peuvent devenir ETF », mais que la catégorie « éligible à l’entrée » est désormais clairement définie comme des produits financiers standardisables — la frontière devient plus nette.

Et même avec ce passeport, la répartition des capitaux est très « biaisée » : Wall Street privilégie BTC, avec une allocation limitée à ETH, et beaucoup d’autres actifs en position d’expérimentation.

Les données du tableau de bord ETF de SoSoValue illustrent cette tendance :

- BTC : la valeur nette totale des ETF est d’environ 115 milliards de dollars, devenant l’« actif macro » incontesté dans le canal réglementé.

- ETH : environ 18,2 milliards de dollars, une place mais nettement en retrait.

- Quand des actifs comme SOL, XRP, DOGE entrent dans le cadre réglementaire en 2025, les données restent froides : ils entrent dans « le pool d’actifs configurables », mais cela ne signifie pas automatiquement « afflux massif de capitaux ». La logique dans cette enceinte n’est pas « narrative », mais « pondération du risque ».

Figure 2 : La préférence claire pour les capitaux conformes : Bitcoin domine, autres actifs peu dotés d’une allocation significative dans l’actif crypto américain réglementé, source : SoSoValue)

En regardant plus loin le indice ssiMAG7(, qui regroupe les 7 principales monnaies), malgré une clôture à 18,4 dollars, en hausse de 84%, ce n’est pas une simple hausse généralisée, mais une différenciation structurelle profonde :

- Catalyseurs spécifiques : XRP +216%( et BNB +181%) ont enregistré des gains supérieurs, largement devant BTC +90%(. Le premier profite de l’élimination de l’incertitude réglementaire, le second des bénéfices de monopole de marché. Ces actifs, avec une « conformité » ou « barrière commerciale » claire, deviennent les moteurs principaux de la hausse de l’indice.

- Le marché établit une dominance de capitaux conformes) : BTC +90%( joue le rôle de « point d’ancrage ». En tant que configuration de capitaux conformes, il établit la « ligne de qualification » du marché haussier actuel. Moins explosif que XRP/BNB, mais en tant que poids principal représentant 32% de l’indice, il constitue le socle du marché.

- La dévalorisation des actifs techniques : ceux qui étaient considérés comme « les deux géants de la blockchain » — SOL +23%) et ETH +16%( — ont performé de manière médiocre sur deux cycles, ne dépassant que faiblement le taux sans risque ; la vieille blockchain ADA a même enregistré une perte.

Figure 3 : La différenciation extrême des rendements des composants MAG7 : les actifs à conformité et monopole ont largement surperformé, la narration des blockchains classiques perd son excès de rendement (source : SoSoValue)

![])https://img-cdn.gateio.im/social/moments-a252069eb9-ed59a4d503-153d09-6d5686(

Cette différenciation brise la vieille règle du « tout le blue-chip monte en même temps ». Ce cycle haussier n’est pas une simple tendance Beta, mais une sélection « structurelle » brutale : les capitaux sont très sélectifs, concentrés sur des actifs avec certitude réglementaire, position de monopole ou macroéconomique, et les actifs blockchain purement narratifs perdent leur support de valorisation excessive.

Ce phénomène est particulièrement visible dans l’indice ssiLayer1 (à 12,30 dollars, +23%). En excluant l’effet de BNB, ETH, qui représente plus de la moitié du poids, a en réalité tiré vers le bas la performance du secteur. Les données montrent que l’alpha des infrastructures s’est considérablement resserré, et la logique d’expansion infrastructurelle seule ne permet plus d’obtenir une prime de marché.

Cela révèle une réalité glaciale : la logique d’allocation des institutions n’est plus « saupoudrer » mais « sélectionner » à l’extrême.

Les capitaux « dans le mur » montrent aussi une forte cohérence : ils privilégient les actifs « réglementairement certain ou monopolistique » (BTC, BNB, XRP), et ne maintiennent qu’une « configuration défensive » pour les blockchains purement narratifs (ETH, SOL). Quant aux actifs de longue traîne (la majorité des altcoins hors mur), ils font face à une pénurie systémique de liquidités.

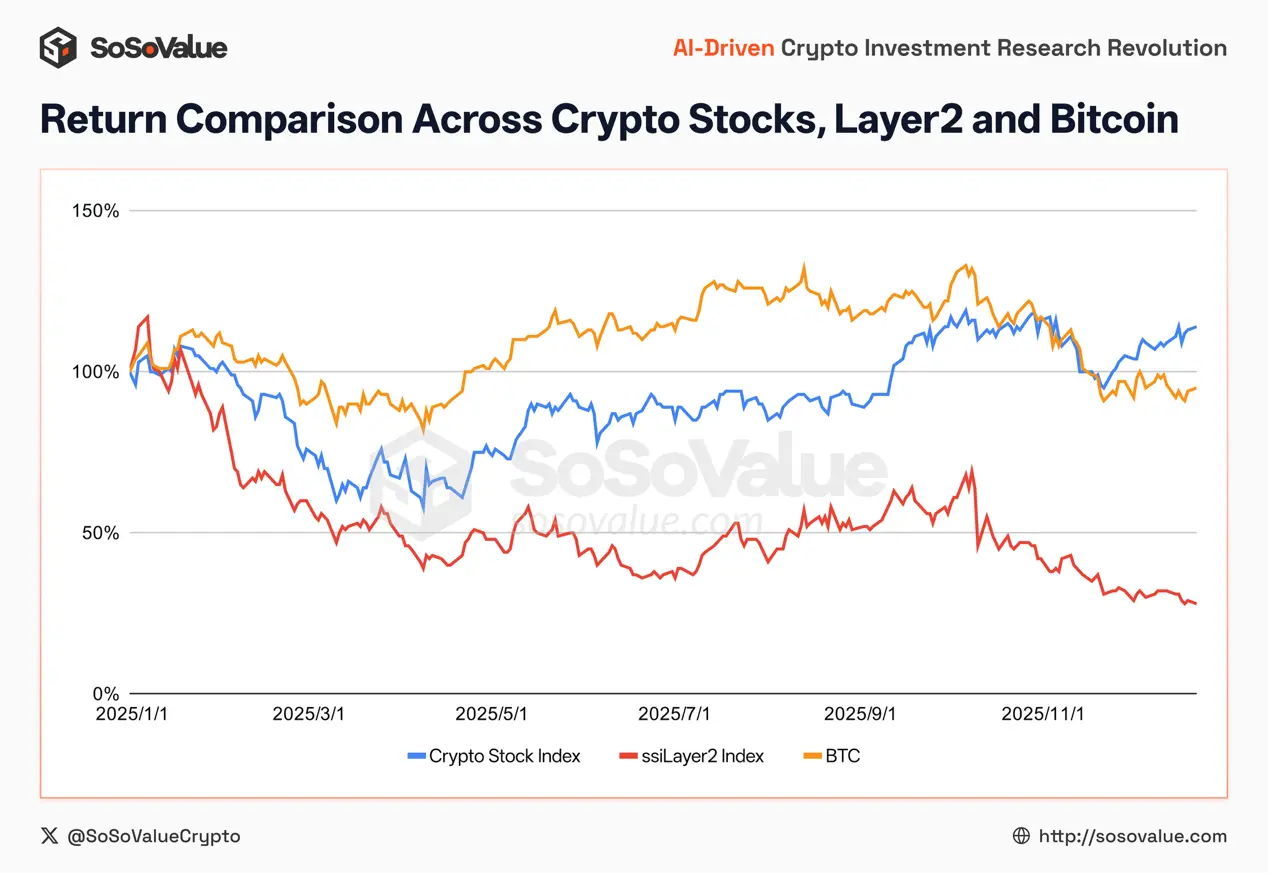

) 2. La « partie d’ombre » dans le marché américain : le feu à l’intérieur, la glace à l’extérieur

Si l’ETF a retenu des capitaux stables, alors les « valeurs cryptographiques » dans le marché américain ont siphonné les capitaux actifs.

Un phénomène qui déchire la communauté crypto expérimentée : pourquoi le secteur crypto de Nasdaq est-il si chaud, alors que l’univers on-chain est si froid ?

Figure 4 : La fuite des capitaux vers le marché américain : les valeurs crypto conceptuelles s’envolent, les actifs on-chain comme Layer2 continuent de perdre de la liquidité (source : SoSoValue)

La réponse est l’effet de substitution : Wall Street a transformé la « transaction cryptographique » en un « jeu d’ombres sur le ticker ». Les capitaux circulent dans le cycle USD → Nasdaq, pour spéculer, plutôt que vers l’écosystème on-chain.

(# 2.1 La siphonisation ciblée des « Trésors d’actifs numériques (DATs) » : uniquement BTC, pas de débordement vers l’aval

Les sociétés cotées comme Strategy )MSTR( tissent une narration de « Bitcoinisation du bilan ». Pour les investisseurs particuliers, acheter MSTR revient à acheter une « option sur Bitcoin (levée) ». Cet argent devient effectivement une puissance d’achat on-chain, mais une puissance très exclusive. Chaque centime de financement de MSTR en bourse va précisément vers Bitcoin (BTC). Ce mécanisme ressemble à une énorme « pompe unidirectionnelle », qui pousse le prix du Bitcoin à la hausse, tout en coupant toute possibilité de débordement vers l’aval (L2, DeFi).

Le pire scénario pour les imitateurs : quand plus d’entreprises tentent de copier « la mythologie MicroStrategy », en intégrant ETH/SOL dans leur bilan, le marché américain leur répond froidement : en politique, seul BTC et ETH sont considérés comme « or numérique » dans le bilan ; la majorité des DAT d’altcoins ne sont qu’un plan de financement massif annoncé, une stratégie de déversement de tokens en profitant de l’asymétrie d’information, en décrivant des montants de financement irréalisables comme des « futures ordres d’achat d’altcoins » ou des « voies de sortie ».

Figure 5 : La valeur de marché des sociétés détenant des réserves cryptographiques comparée à leur mNAV (source : SoSoValue)

![])https://img-cdn.gateio.im/social/moments-34c8bafe3e-ccce68f0e3-153d09-6d5686(

)# 2.2 La fête de la conformité de Circle (CRCL) et ses décalages : la fête reste à Nasdaq

L’introduction en bourse de Circle reflète la forte demande des capitaux traditionnels pour une « exposition cryptographique conforme ». Dans les données publiques, le pic de CRCL en juin 2025 atteint 298,99 dollars, pour une capitalisation de 705 milliards de dollars.

Figure 6 : La capitalisation maximale lors de l’introduction de Circle dépasse 700 milliards de dollars (source : SoSoValue)

![]###https://img-cdn.gateio.im/social/moments-0fddc8645a-dcb6a281ff-153d09-6d5686(

Cela montre que Wall Street souhaite vraiment une « narration de stablecoin conforme ». Mais la forte chute suivante (désinvestissement des actionnaires) et la rotation élevée indiquent que le marché le considère comme un actif de négociation Nasdaq, et non comme un vecteur de transfert de cette « liquidité chaude » vers les protocoles PayFi on-chain.

De même, des acteurs comme Coinbase (COIN) sont souvent valorisés avec une « prime de rareté » : car sur le marché américain, ils sont parmi les rares à offrir une « exposition cryptographique conforme » accessible.

Que ce soit ETF ou DATs / actions de tokens, ils forment deux « digues » majeures. La circulation des capitaux dans le cycle USD → Nasdaq → BTC.

Plus le marché américain est chaud, plus la collecte unilatérale sur BTC est forte, et plus l’écosystème on-chain (Altcoins) ressemble à une terre abandonnée — les gens regardent la grande baleine « Bitcoin » faire la fête depuis la rive, sans vouloir plonger pour nourrir les petits poissons.

) 3. L’effondrement des anciennes narrations et le crépuscule des « VC coins »

« Quand la marée se retire, on découvre que ce n’est pas seulement les spéculateurs qui nagent à nu, mais aussi les infrastructures fondamentales des grandes narrations. »

Si le « shadow stock » crypto de Nasdaq profite d’un festin de liquidités, alors la débâcle des « infrastructures on-chain » est une catastrophe silencieuse causée par la pénurie d’eau.

Au cours des deux derniers cycles, le modèle commercial le plus sûr et rentable dans la crypto était « VC setup — narration technique — financement à haute valorisation — émission en IPO ». C’était aussi la base de la prospérité de Layer 2, GameFi et NFT. Mais l’indice SSI de SoSoValue a annoncé la faillite de ce modèle avec une série de données glaciales.

3.1 L’humiliation nue : le retour de la valeur des Layer 2

Examinons une série de données frappantes (en prenant janvier 2024 comme base 10 dollars) :

- ssiLayer2 : 1,22 dollar (baisse d’environ 87%) ;

- ssiGameFi : 1,47 dollar (baisse d’environ 85%) ;

- ssiNFT : 3,2 dollars (baisse d’environ 68%).

Figure 7 : La chute de 68% à 88% en deux ans des secteurs Layer2, GameFi, NFT, la faillite collective des narrations.

Deux ans, de 10 dollars à 1,2 dollar, cela signifie que si vous avez cru en janvier 2024 à la « explosion des réseaux de couche 2 d’Ethereum » et que vous avez conservé jusqu’à maintenant, votre actif est presque réduit à néant.

Pourquoi ?

La plupart de ces projets ont été lancés avec une capitalisation FDV (market cap à pleine dilution) très élevée, mais avec une faible circulation initiale. Entre 2024 et 2025, la déblocage massif de tokens ressemble à une épée de Damoclès suspendue au-dessus de la tête. Chaque jour, des dizaines de millions de dollars de tokens sont libérés par des VC et des équipes, déversés sur le marché secondaire.

Dans un contexte de pénurie de capitaux additionnels, ces tokens ne sont plus des « actions », mais deviennent des « dettes ». Les « investisseurs » crypto se réveillent enfin : ils n’achètent pas la future écosystème technologique, mais la liquidité pour leur sortie en marché primaire.

L’indice SSI Layer2 à 1,22 dollar est la tarification la plus impitoyable pour une infrastructure « supply-only, demand-zero ». À quel point cette surabondance de l’offre est-elle extrême ? Selon les données de L2BEAT, en 2025, plus de 100 Layer 2 actifs sont actifs. Si l’on ne compte pas les quelques projets leaders, plus de 90 autres chaînes ressemblent à des villes fantômes, mais supportent encore des milliards d’évaluations diluées.

Cela marque l’échec du modèle de « récolte à faible circulation, forte valorisation » dominé par le VC, qui a perdu la confiance du marché.

( 4. L’illusion Meme : refuge ou machine à broyer ?

« Les gens fuient les couteaux à faucille compliqués, pour sauter dans une arène de combat encore plus sanglante. »

Sous l’effet de l’effondrement des VC coins, Meme (mèmes) semble être la seule lueur en 2024-2025. Dans d’innombrables communautés, Meme est présenté comme l’actif du peuple pour lutter contre Wall Street et les VC.

L’indice SSI Meme de SoSoValue à la fin 2025 affiche une valeur de 9,98 dollars.

Figure 8 : De janvier à décembre 2024, l’indice SSI Meme a augmenté de plus de 350%, mais a chuté de près de 80% à son sommet, revenant à son point de départ (source : SoSoValue)

![])https://img-cdn.gateio.im/social/moments-b9b91dcb49-50aa15bba5-153d09-6d5686###

Il semble être le seul secteur à avoir « surperformé » les altcoins et à avoir conservé le capital sur deux cycles. Mais ne vous y trompez pas. Derrière ces 9,98 dollars se cache la vérité la plus cruelle de ce cycle.

(# 4.1 Biais de survivant et retracement de 80%

Une analyse approfondie montre que l’indice Meme a reculé de près de 80% depuis son sommet.

Que signifie-t-il ?

Cela indique que la « prospérité » du secteur Meme s’est concentrée principalement dans la première moitié de 2024. À cette époque, les capitaux, dégoûtés des VC coins, ont massivement afflué dans le marché Meme à pleine circulation, faisant monter l’indice. Mais en 2025, la donne change.

Avec la vague politique autour de Trump et la prolifération de memes politiques par des célébrités et politiciens, le marché Meme s’est rapidement dégradé d’un « espace de rébellion » à une « machine à récolter » ultra efficace.

)# 4.2 La pompe politique et des célébrités

En janvier 2025, les memes politiques deviennent le centre du marché. Il ne s’agit plus d’une célébration communautaire spontanée, mais d’une monétisation directe via l’influence politique et l’attention. Les reportages montrent que la majorité de ces tokens sont très concentrés, et leur volatilité dépend entièrement d’un seul événement politique ou tweet.

Parallèlement, les célébrités qui émettent des tokens accélèrent la stratégie de « pump and dump » : l’argent entre pour une courte période, pour sortir en quelques heures ou minutes.

L’indice SSI Meme à 9,98 dollars, qui semble « protégé » contre la chute, est en réalité alimenté par les pertes de ceux qui ont acheté en haut en 2025. Il révèle une crise structurelle : les Meme ne sont pas des actifs de valeur, mais des « conteneurs de liquidité » en période de pénurie.

Lorsque le marché n’a pas d’autres options, les capitaux choisissent des Meme plus simples, plus liquides, sans verrouillage. Mais quand l’émotion retombe, les Meme sans fondamentaux s’effondrent plus violemment que tout autre actif. Pour la majorité des petits investisseurs entrés tard, c’est une impasse.

5. L’ombre des géants : importance systémique et vide de responsabilité

« Ils ont le pouvoir d’une banque centrale parallèle, mais veulent encore la liberté de pirates. »

Si la volatilité des actifs est une régulation auto-organisée du marché, alors la série de crises systémiques de 2025 a révélé la fragilité extrême des infrastructures du secteur. Cette année-là, le marché a connu plusieurs liquidations en cascade dues à des chocs macroéconomiques (panique commerciale, tensions géopolitiques). Sous la pression, les trois piliers que sont Binance, Tether et Tron restent debout, mais les soupçons deviennent des preuves.

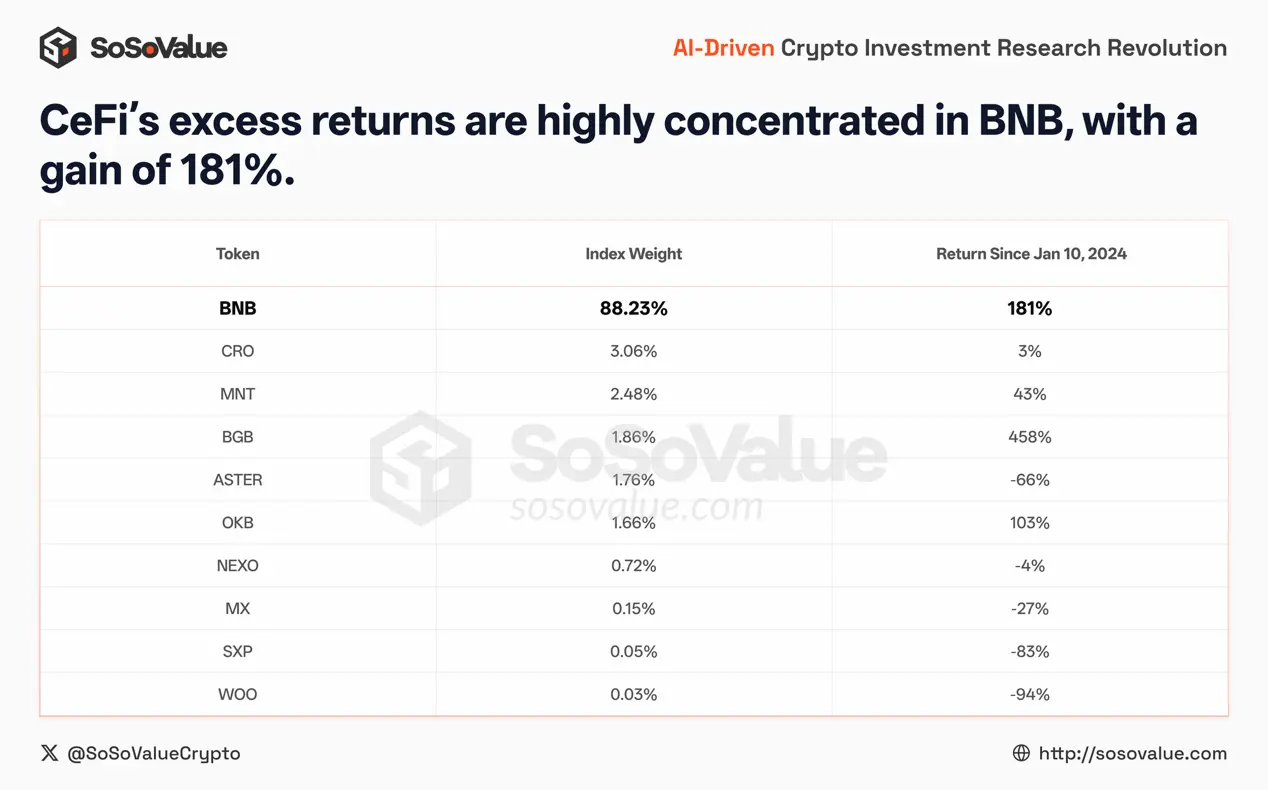

5.1 Le casino a emporté tout l’argent sur la table

Parmi tous les indices, seul l’indice CeFi a explosé à 28 dollars. Cela signifie-t-il que les échanges sont brillants, ou que leurs services sont excellents ? Non. En regardant la composition, BNB représente 88%. La vérité est glaciale : ces 28 dollars confirment le « monopole du canal ». Dans la ruée vers l’or, ceux qui minaient sont morts, seuls ceux qui ont « exploité le casino et vendu les pelles » ont gagné.

Figure 9 : Les gains excessifs de CeFi sont concentrés dans BNB, avec une hausse de 181% (source : SoSoValue)

5.2 La déshumanisation des infrastructures : vampirisme, boîte noire et pari politique

En se concentrant sur ces trois géants, un danger commun apparaît : ils cherchent à maintenir leur empire en sacrifiant leur neutralité (vampirisme) et en cherchant un refuge politique (pari).

- Binance : du « serveur » au « vampire »

En tant que roi de la liquidité, Binance, en 2025, sacrifie sa neutralité d’infrastructure pour maximiser ses profits.

- La déchéance de la logique de listing (Meme en transition) : pour pallier la pénurie de liquidités des VC coins, Binance s’oriente de façon radicale vers « l’économie Meme », en listant massivement des actifs très volatils sans fondamentaux. La plateforme, qui était un lieu de découverte de valeur, devient un canal de distribution de « tokens toxiques », entraînant les utilisateurs dans une spéculation à haute fréquence pour maximiser les frais.

- La boîte noire technique (le « grand nettoyage » du 11.10) : lors du krach du 11 octobre, le moteur de marge de Binance a été déconnecté de la réalité des prix internes, provoquant des liquidations erronées de plusieurs milliards de dollars. Bien qu’un fonds de compensation de 300 millions ait été créé, cette attitude de « dépenser pour effacer » et de refuser la responsabilité légale montre l’arrogance de sa banque centrale privée — quand le juge se trompe, les utilisateurs doivent prier pour sa « clémence », et non compter sur la justice.

- Le risque de collusion des market makers : des enquêtes sur des projets comme GPS ou SHELL montrent que des market makers sur Binance ont manipulé à plusieurs reprises le prix de nouvelles monnaies, malgré des sanctions officielles. Cela révèle une face cachée de conflits d’intérêts internes.

- Tether : l’« empire privé » non régulé (USDT) reste le « dollar fantôme » du marché crypto, avec une domination incontestée. Mais cette domination repose sur des bases de plus en plus opaques.

- Le mystère des audits : malgré des profits supérieurs aux banques d’investissement, Tether refuse tout audit complet, ne fournissant que des « rapports de vérification » instantanés. Cela laisse planer le doute sur d’éventuelles manipulations de fonds avant ou après la date de l’audit.

- L’« arme » du bilan : Tether a créé la branche « Tether Evo », utilisant les intérêts de ses réserves pour bâtir un empire privé couvrant la neurotechnologie, l’agriculture, voire le football (acquisition de la Juventus). Elle exploite le privilège des infrastructures publiques pour échapper à la régulation d’un seul stablecoin, ce qui constitue un énorme risque moral.

- Tron : la « voie rapide » du marché noir

Si Binance est une plateforme d’échange, Tether une banque centrale, alors Tron (波场) est une « autoroute » du marché noir.

- Le monopole de USDT sur Tron : en 2025, plus de 50% de la circulation mondiale de USDT passe par Tron, devenant la couche de règlement préférée en Asie du Sud-Est et dans les régions sous sanctions.

- Le terrain de jeu du blanchiment : cette efficacité s’accompagne d’un trou noir réglementaire. Malgré des sanctions contre le groupe Huione, ses portefeuilles liés ont encore traité près de 1 milliard de dollars sur Tron. La taille de Tron en fait une autoroute illégale de facto.

5.3 Le pari politique des « leaders du secteur »

Le plus inquiétant n’est pas la zone grise commerciale, mais la tentative des « leaders » de « acheter » les règles.

- Sun Yuchen : le « pacte de sang » : face à la menace de sanctions secondaires contre Tron et ses super-nœuds, Sun Yuchen a montré une grande habileté politique. Il a tenté de faire passer Tron en tant que société cotée aux États-Unis via une fusion inversée, et a investi 75 millions de dollars dans le projet « World Liberty Financial » de la famille Trump. Ce don politique brut tente de lier le destin d’une blockchain à la puissance politique américaine.

- CZ : la « grâce du siècle » : si Sun Yuchen tente encore, CZ a déjà prouvé la faisabilité. Le 23 octobre 2025, la Maison Blanche a officiellement annoncé que Trump avait exercé son droit de grâce, pardonnant Zhao Changpeng. La secousse dans la communauté crypto a même dépassé le sommet historique du Bitcoin. Cela marque la fin de la longue chasse réglementaire du DOJ, qui s’est évaporée sous l’intervention des plus hautes sphères politiques.

Sont-ils un talisman ou une épée de Damoclès ?

Les stratégies de Sun Yuchen et CZ consistent à transformer une infrastructure initialement « neutre techniquement » en un « enjeu de lutte politique ». Ils ont misé leur vie sur la famille Trump. Cette dépendance profonde peut leur assurer une « immunité » de quatre ans, mais les pousse aussi à s’opposer frontalement aux démocrates et aux establishment. Le balancier politique reviendra toujours. Quand le vent changera, cet équilibre fragile basé sur « la protection politique » risque de se briser dans une répression plus violente que jamais.

La leçon de 2025 : le marché commence à comprendre qu’être « gros » ne suffit pas.

Dans un contexte d’entrée d’ETF, d’introduction de Circle, et de capitalisme traditionnel en embuscade, les géants natifs de la crypto doivent résoudre leurs problèmes de « transparence » et de « responsabilité publique » ; sinon, ils seront remplacés par des concurrents plus conformes, comme les stablecoins émis par Wall Street ou les plateformes réglementées.

L’indice ssiCeFi en forte hausse pourrait représenter la fin des « bénéfices de croissance sauvage » des dix dernières années, mais ne prédit pas l’avenir de la crypto.

6. Le nouveau monde après la grande divergence — reconstruire la valeur dans la certitude

« Les fondations de l’ancien monde se délitent, mais le contour du nouveau n’est pas encore clair. »

Face à la fracture de fin 2025, une question aiguë se pose : à l’extérieur, les capitaux traditionnels, bien que tentés, sont retenus par ETF et actions Nasdaq, la liquidité on-chain reste à sec ; à l’intérieur, nos infrastructures vitales sont soit en train de vampiriser les petits investisseurs, soit de jouer à la roulette politique à haut risque.

Ce secteur est-il déjà à son terme ?

Pour ceux qui ont connu l’époque des débuts — financer par un white paper, faire monter une histoire — la fin de cette ère est étouffante. La « cryptomonnaie » en tant que symbole spéculatif est en train de reculer.

Mais pour les observateurs de l’histoire financière, c’est précisément l’heure la plus sombre avant l’aube. Chaque « mort » prépare une « renaissance ». À la fin de 2025, cette expérience commencée à 10 dollars nous a permis de dépouiller le bruit. Nous voyons que le mot « cryptomonnaie » disparaît, remplacé par « finance on-chain ».

Deux années d’éclatement et de différenciation ont profondément remodelé l’ossature de l’industrie. Quand la bulle éclate, on voit que la valeur future ne sera plus définie par la narration, mais reconstruite selon deux dimensions de « certitude » : l’argent fiable (stablecoins) et la comptabilité honnête (finance on-chain).

6.1 La montée en puissance des stablecoins : du « canal d’entrée » à la « monnaie sans frontières »

Autrefois, on considérait les stablecoins comme un « ticket d’entrée » dans la cryptosphère : changer du fiat contre USDT/USDC, entrer dans la plateforme, spéculer. En 2025, leur rôle évolue : ils deviennent l’incarnation numérique du dollar, leur importance ne réside plus dans la blockchain, mais dans la réintégration du dollar dans le monde via une nouvelle forme.

Si le Bitcoin a été la première « acceptation » grand public de la finance numérique comme « or numérique », alors le stablecoin est la seconde, véritablement adoptée par le grand public comme « cash numérique » : pas besoin de comprendre la décentralisation, il suffit de ressentir un avantage simple : plus rapide, moins cher, moins compliqué que la banque.

L’essor du secteur PayFi en témoigne : il ne s’agit pas d’une valorisation par storytelling, mais d’une solution concrète à la « faiblesse » de la finance traditionnelle. Dans les pays en inflation ou sous contrôle des devises, la croissance des stablecoins est alimentée par la réalité : banques lentes, frais élevés, gel de fonds injustifié. Les stablecoins offrent une alternative sans « barrière humaine ».

C’est une compétition sur la « rapidité de distribution du dollar » : celui qui pourra faire parvenir le dollar à ceux qui en ont besoin avec un coût et une barrière d’accès faibles sera le nouveau « infrastructure ». Les stablecoins décomposent le dollar, le sortent du mur des banques, en en faisant un « composant universel » qui circule 24/7. Ce n’est pas un cheval de Troie, mais une nouvelle forme de dollar dans l’ère numérique, dont l’expansion ne repose pas sur des slogans, mais sur la résolution des inefficacités et des obstacles du monde réel.

6.2 La déblackboxisation de la finance on-chain : réécrire le risque de « crédit » en « règles »

Si les stablecoins ont résolu la question de l’efficacité du transfert de fonds, alors la finance on-chain et les marchés de prédiction reconstruisent deux dimensions fondamentales de la finance : le crédit (Credit) et l’information (Information).

Au cours des deux dernières années, le risque systémique des entités centralisées (CeFi) est essentiellement une « abuse de pouvoir discrétionnaire ». Quand le clearing, la garde et la gestion sont dans une base de données opaque, les gestionnaires ont une vue de Dieu pour modifier le registre. Dans ce système, la « gestion du risque » devient souvent un cache-sexe pour certains intérêts.

La valeur de la finance on-chain ne réside pas dans une idéologie « décentralisée », mais dans la « certitude d’exécution ». Prenons Hyperliquid, un protocole de premier plan : il a codé en smart contracts la logique de liquidation et les paramètres de risque, rendant leur modification impossible. Cela signifie que : les règles financières ne sont plus une pâte malléable entre les mains d’un gestionnaire, mais une loi physique immuable. Les acteurs n’ont plus besoin de prier pour que la plateforme « fasse le bien », mais de vérifier que le code « fonctionne selon les règles ». Cela marque une évolution de la gestion du risque financier d’un « jeu basé sur la confiance » à une « ingénierie basée sur le code ».

De même, dans le domaine de l’information, les marchés de prédiction ont connu une transformation clé en 2025 : ils ont abandonné l’étiquette de « jeu de hasard en ligne » pour devenir une « plateforme de dérivés d’événements (Event Derivatives) ».

La tarification de l’information : de « l’inflation des opinions » à un « marché efficace »

- Dans une époque où l’IA génère un bruit infini, et où les médias sont pleins de biais, l’opinion devient l’actif le plus inflationniste, la vérité une ressource rare. Polymarket ne se limite pas à un simple « vote », mais à une « arbitrage basée sur l’avantage informationnel ». Par exemple, lors de l’élection présidentielle de 2024, alors que les instituts de sondage traditionnels s’appuyaient sur des enquêtes téléphoniques inefficaces, des traders disposant d’informations exclusives (comme le « géant français ») ont mobilisé des équipes de terrain et parié massivement. Ce mécanisme impose aux participants de payer un « coût de vérification de l’information ». Dans un pool de plusieurs milliards de dollars, le capital devient un filtre contre le bruit — les émotions sont rapidement noyées, et seul le « signal » vérifié par l’argent peut déterminer le prix. Cela fait des marchés de prédiction le meilleur outil de découverte d’informations à haute valeur dans la société humaine.

Une évolution profonde : la gestion macro et l’assurance paramétrique

Plus profondément, la finance on-chain standardise des « incertitudes » du monde réel, auparavant non négociables, en actifs financiers liquides.

- Une nouvelle « jauge » pour la gestion macro : les investisseurs institutionnels utilisent désormais les marchés de prédiction pour gérer le risque macroéconomique. Par exemple, pour la décision de la Fed sur les taux, ils ne se limitent pas aux obligations à haut seuil, mais utilisent des contrats de prédiction pour faire des arbitrages croisés (cross-market). Cela augmente l’efficacité du capital et fournit des indicateurs macro plus précis que les sondages traditionnels.

- L’assurance paramétrique pour tous : comme le montre Robinhood avec ses contrats « pluie à Houston », il s’agit d’une « micro-assurance décentralisée » : en cassant les coûts de gestion et la boîte noire des clauses, les utilisateurs peuvent couvrir des risques spécifiques (météo extrême, retard de vol, changement de politique) en pariant à l’envers. Si l’événement se produit, le paiement est automatique via smart contract. Cela marque une démocratisation du hedging, qui descend de Wall Street dans la vie quotidienne.

L’histoire de la finance humaine consiste essentiellement