MSCI conserve MicroStrategy mais gèle le nombre d’actions, coupant le lien entre l’émission de nouvelles actions et l’achat passif, mettant fin à l’effet de rotation. La théorie Bull quantifie que chaque 20 millions d’actions nouvellement émises entraînent une perte de 600 millions de dollars en achats passifs. MicroStrategy a émis plus de 15 milliards de dollars d’actions en 2025, et le nouvel effet de dilution n’est pas soutenu, augmentant ainsi le risque de correction du prix.

LA STRATAGÈME MORTELLE DES CLAUSES DE GEL MSCI

Le risque de ventes forcées massives liées aux actions de cryptomonnaies a été évité. Cependant, cette accalmie s’accompagne d’un défaut structurel qui modifie fondamentalement la dynamique économique du « trésor Bitcoin ». La déclaration de MSCI indique : « Actuellement, pour les entreprises dont la détention d’actifs numériques dans la liste préliminaire publiée par MSCI représente 50 % ou plus de l’actif total, leur traitement dans l’indice restera inchangé. »

Après l’annonce, le président exécutif de MicroStrategy, Michael Saylor, a salué la réussite de l’entreprise à rester dans l’indice de référence, avec une hausse du cours de plus de 6 %. Cependant, le marché a rapidement découvert la clause mortelle dissimulée dans les détails. MSCI a également procédé à un gel technique du nombre d’actions de ces entités : « MSCI n’augmentera pas le nombre d’actions (NOS), le facteur d’intégration étrangère (FIF) ou le facteur d’intégration nationale (DIF). MSCI reportera toute modification d’ajustement de taille ou d’ajustement initial pour toutes les valeurs de la liste préliminaire. »

Par cette décision, MSCI coupe effectivement le lien entre l’émission de nouvelles actions et l’achat automatique passif. Cela ne signifie que le « risque de baisse » d’une liquidation forcée a été éliminé, mais le mécanisme de « risque de hausse » dans le trading d’indice a été détruit. Le marché a réagi immédiatement : JPMorgan a indiqué qu’une exclusion totale pourrait entraîner des ventes passives de 30 à 90 milliards de dollars de MSTR. Un volume aussi important pourrait faire chuter le prix, forçant MicroStrategy à vendre ses bitcoins. La pire situation a été évitée, mais au prix de la perte d’un moteur de croissance plus important.

COMMENT L’EFFET DE ROTATION A ÉTÉ DÉTRUIT EN PROFONDEUR

(Source : MicroStrategy)

Historiquement, lorsque MicroStrategy émet de nouvelles actions pour financer l’acquisition de bitcoins, le fournisseur d’indice met à jour le nombre d’actions. Par conséquent, les fonds passifs suivant cet indice sont mathématiquement contraints d’acheter proportionnellement ces nouvelles actions pour minimiser l’erreur de suivi. Cela crée une source de demande garantie, insensible au prix, aidant à absorber l’effet de dilution. C’est cela « l’effet de rotation » de MicroStrategy : émission de nouvelles actions → mise à jour du poids dans l’indice → achat forcé par les fonds passifs → soutien du prix → nouvelle émission par MicroStrategy → boucle sans fin.

Avec la nouvelle politique de « gel », ce cycle est brisé. Même si MicroStrategy augmente considérablement la taille de sa flottante pour lever des fonds, MSCI ignore en pratique ces nouvelles actions dans le calcul de l’indice. La pondération dans l’indice ne croît pas, donc les ETF et fonds indiciels ne sont pas contraints d’acheter ces actions. Les analystes soulignent que cette transformation oblige le marché à revenir à ses fondamentaux. Sans le soutien de la demande de suivi de l’indice, MicroStrategy et ses pairs doivent désormais compter sur des gestionnaires de fonds actifs, des fonds spéculatifs et des investisseurs particuliers pour absorber l’offre supplémentaire.

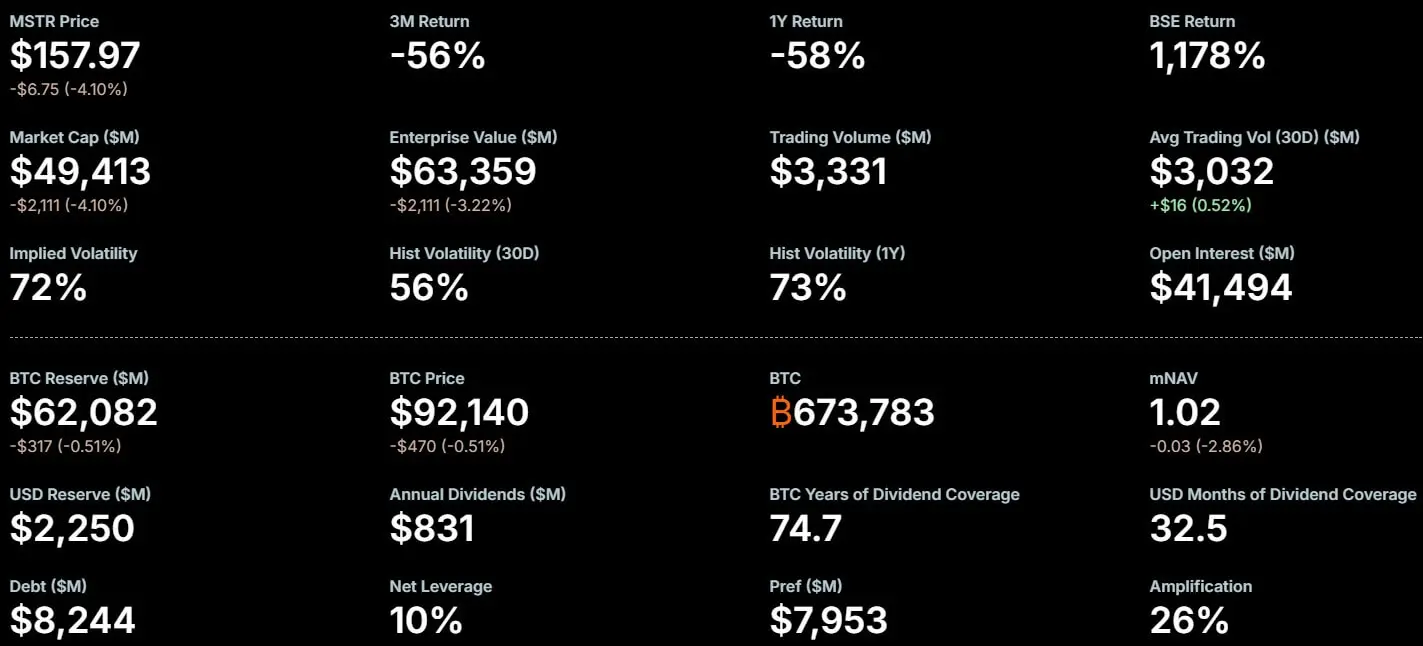

La société de recherche en cryptomonnaies Bull Theory a quantifié cette lacune de liquidité dans un rapport destiné à ses clients. La société suppose une trésorerie avec 200 millions d’actions en circulation, dont environ 10 % sont généralement détenues par des fonds indiciels passifs. Selon leur modèle, si une entreprise émet 20 millions d’actions pour lever des fonds, le mécanisme d’indice oblige finalement ces fonds passifs à acheter 2 millions d’actions.

ANALYSE QUANTITATIVE DE LA LACUNE DE LIQUIDITÉ

Ancien mécanisme d’achat passif : pour chaque émission de 20 millions d’actions, les fonds passifs achètent 2 millions (10%)

Prix supposé par action : 300 USD

Volume d’achat automatique : 600 millions USD de pression d’achat insensible au prix

Nouveau cadre d’achat passif : zéro

Bull Theory indique qu’avec la nouvelle politique de gel MSCI, cette offre de 600 millions USD tombera à zéro. « Désormais, MicroStrategy doit chercher des acheteurs privés, offrir des rabais ou réduire le financement. » Cela signifie que la demande forcée provenant des fonds indiciels est éliminée. C’est un obstacle majeur pour MicroStrategy, qui a émis plus de 15 milliards de dollars d’actions en 2025 pour accumuler activement des bitcoins.

Si l’entreprise tente de reproduire une émission aussi massive en 2026, elle le fera dans un environnement de marché dépourvu de soutien passif. Sans ce soutien structurel, le risque de correction du prix lors des événements de dilution sera considérablement accru. Les investisseurs pourraient vendre à chaque annonce d’émission, anticipant une baisse du prix due à l’absence de demande passive. Cette anticipation s’auto-réalise, créant un cercle vicieux.

LE ETF SPOT DEVIENT LE GAGNANT MAJORITAIRE

MSCI a décidé de limiter la part de ces entreprises, plutôt que de les exclure ou de les laisser faire, ce qui modifie aussi considérablement la dynamique concurrentielle dans le secteur de la gestion d’actifs. L’année dernière, les ETF Bitcoin spot aux États-Unis ont gagné en maturité en tant que classe d’actifs, attirant un vif intérêt de la part des investisseurs institutionnels. De ce point de vue, MicroStrategy et ces ETF Bitcoin payants rivalisent, offrant aux investisseurs une exposition passive au Bitcoin via une structure opérationnelle.

La nouvelle règle limite la pondération des actifs numériques dans l’indice, affaiblissant leur capacité à s’étendre efficacement via le marché boursier. Si MicroStrategy voit sa capacité à lever des fonds à bon marché limitée, de grands gestionnaires d’actifs pourraient déplacer leurs capitaux des actions de la société vers les ETF spot, qui n’assument pas le risque opérationnel de l’entreprise ni la volatilité liée à la prime sur la valeur nette d’inventaire. Ce flux de capitaux profitera directement aux émetteurs d’ETF spot, y compris les principales banques de Wall Street, leur permettant de capter les frais qui étaient auparavant reflétés dans la prime sur l’action.

En affaiblissant l’effet de rotation de MicroStrategy, le fournisseur d’indice pourrait involontairement ou intentionnellement créer un environnement plus favorable pour les produits de gestion d’actifs traditionnels. C’est un jeu à somme nulle : la demande passive perdue par MicroStrategy devient le flux de capitaux supplémentaire pour les ETF spot. Pour des acteurs comme BlackRock, Fidelity, la décision de MSCI est une surprise bienvenue.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.