Auteur : IOSGVenturesTeam

Voici la seconde partie du « Mémo interne d’IOSG (Partie 1) : En 2026, comment parier sur les actifs grand public ? ».

L’entrée à la vulgarisation financière : super applications et tokenisation

Les vents macroéconomiques favorables et la clarté réglementaire ont posé les bases, mais une adoption à grande échelle nécessite des canaux. La prochaine vague de croissance dans la cryptosphère sera alimentée par deux forces complémentaires.

Les grandes entreprises technologiques apportent de nouveaux utilisateurs : Les géants de la tech joueront un rôle clé dans la démocratisation de la cryptomonnaie. Pour ces entreprises, la cryptographie offre une voie pour devenir des super applications — des plateformes intégrant paiements, réseaux sociaux et services financiers. X et Meta explorent l’intégration de la cryptographie. Une société de médias sociaux basée aux États-Unis, opérant dans la majorité des pays mondiaux, pourrait devenir le « cheval de Troie » de l’adoption des stablecoins globaux. Son impact serait d’attirer la liquidité des bilans bancaires et des petites économies vers le dollar numérique.

La tokenisation ouvre une nouvelle classe d’actifs : Pour soutenir la croissance des stablecoins, il faut une diversité accrue d’actifs sur la chaîne. Se limiter aux opportunités de déploiement de fonds natifs de la cryptosphère ne suffit pas pour faire croître la taille des stablecoins d’un facteur 10. Pour équilibrer l’équation, il faut de meilleures connexions entre le monde hors chaîne et le monde on-chain. La tokenisation de produits traditionnels (actions, obligations, etc.) constitue ce pont. En fin de compte, l’émission d’actifs natifs sur la chaîne représente l’avenir de la finance. Des institutions comme Robinhood et BlackRock joueront un rôle clé dans cette transition.

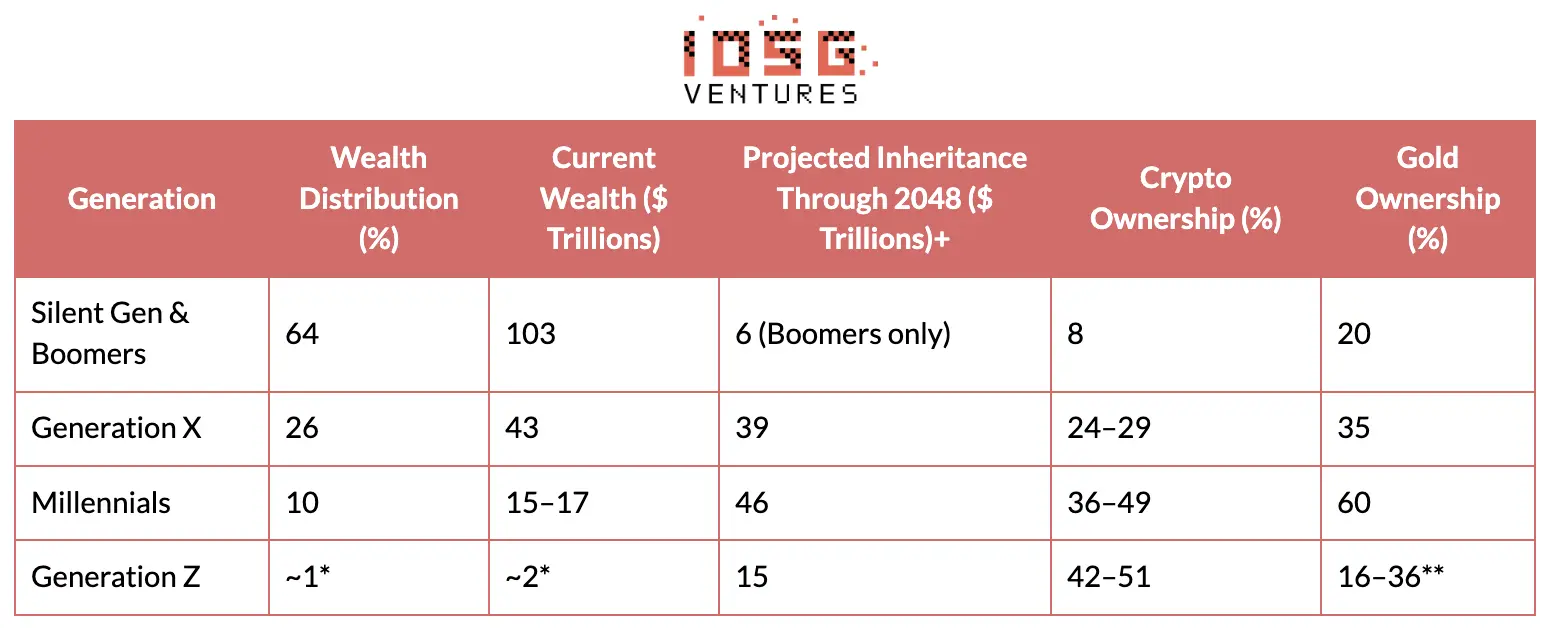

Le monde appartient à la jeune génération : Les forces évoquées — dépréciation monétaire, changements réglementaires, adoption par les entreprises — évoluent à leur propre rythme. Mais une force sous-estimée pourrait accélérer le mouvement : le transfert intergénérationnel de patrimoine et la préférence des jeunes pour les actifs numériques.

▲ Sources principales : Federal Reserve, UBS Global Wealth Report 2025, Cerulli Associates 2024, Gemini State of Crypto 2024, YouGov 2025, State Street Gold ETF Impact Study 2024

Les données sur la génération Z sont des estimations (la Fed combine génération Z et Millennials) | Données limitées : la détention d’actifs cryptographiques par la jeunesse augmente significativement. La détention de cryptos chez la génération Z est d’environ 45 %, contre seulement 20 % pour l’or — un contraste total avec les préférences des baby-boomers. Une réponse évidente serait que la jeunesse a simplement une tolérance au risque plus élevée. Mais cela ignore une réalité plus profonde : la perception de la valeur par les natifs du web diffère fondamentalement de celle des générations précédentes. Au cours des décennies à venir, plus de 100 000 milliards de dollars de patrimoine seront transférés des baby-boomers vers la jeunesse, modifiant ainsi leurs préférences en matière d’allocation d’actifs.

Conclusion : À court terme, le marché des cryptos sera toujours piloté par des facteurs macroéconomiques familiers : politique de la Fed, sentiment sur les actions IA, appétit global pour le risque. La volatilité persistera, les gros titres oscilleront entre euphorie et désespoir. Mais la durée de ces cycles structurels est bien plus longue. La dépréciation monétaire ne disparaîtra pas ; la militarisation du système financier a créé une demande durable pour des alternatives ; la clarification réglementaire arrive enfin ; la jeunesse préfère nettement la cryptographie à l’or ; et les plus grandes entreprises technologiques et financières mondiales construisent l’infrastructure nécessaire à l’adoption grand public. La question n’est pas de savoir si la cryptomonnaie occupera une part plus grande dans les actifs financiers mondiaux, mais à quelle vitesse cette transition se produira — et quels actifs dans l’écosystème en bénéficieront le plus.

3. Un jeu sans gagnants : comment sortir du marché des altcoins

Le marché des altcoins a traversé la pire année. Pour comprendre pourquoi, il faut remonter à des décisions prises il y a plusieurs années. La bulle de financement 2021-2022 a permis à de nombreux projets de lever des fonds importants, et ces projets sont aujourd’hui en phase d’émission de tokens. Cela crée un problème fondamental : une offre massive inonde le marché, sans demande correspondante.

Le problème n’est pas seulement une surabondance d’offre, mais aussi le mécanisme qui a permis cette situation, qui n’a pas changé depuis sa première apparition. Les équipes continuent à émettre des tokens, qu’elles aient trouvé ou non un PMF (product-market fit), en considérant l’émission comme une étape inévitable plutôt qu’une décision stratégique. Avec l’épuisement des fonds VC et la baisse des investissements en marché primaire, beaucoup de teams voient l’émission de tokens comme leur seule voie pour lever des fonds ou réaliser une sortie interne. Cet article analysera le cercle vicieux qui détruit le marché des altcoins, examinera les tentatives de réparation infructueuses, et proposera une vision d’un état d’équilibre possible.

Le dilemme de la faible liquidité : un jeu à somme nulle

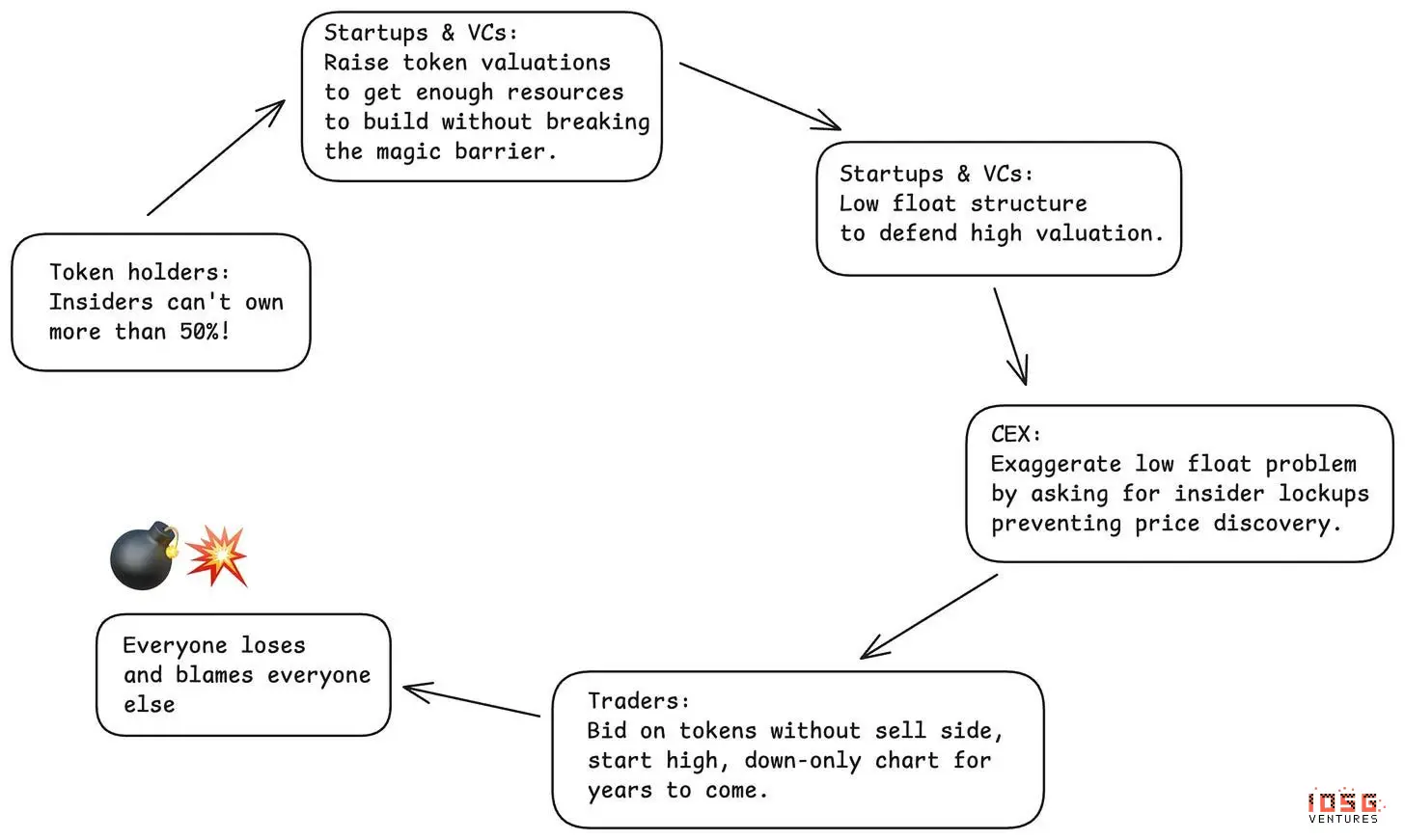

Ces trois dernières années, l’industrie a dépendu d’un mécanisme défectueux : l’émission de tokens à faible circulation. Les projets émettaient des tokens avec une circulation très faible — souvent seulement quelques pourcents — pour maintenir artificiellement une valorisation totalement diluée (FDV) surévaluée. La logique semblait simple : moins d’offre, plus de stabilité. Mais la faible circulation ne peut pas durer éternellement. À mesure que davantage d’offre pénètre le marché, le prix s’effondre. Les premiers supporters, par loyauté, en pâtissent, comme le montrent de nombreuses données : la majorité des tokens performe mal depuis leur lancement.

Ce qui est encore plus rusé, c’est que la faible circulation crée une illusion de victoire pour tous :#中心化交易所以为通过要求更低流通和更多控制来保护散户。结果却是面对愤怒的社区和糟糕的价格表现。#Les détenteurs pensent qu’en maintenant une faible circulation, ils empêchent la vente par les insiders. Résultat : aucune véritable découverte du prix, et les premiers supporters sont pénalisés. Lorsqu’ils exigent que la détention par les insiders ne dépasse pas 50 %, cela pousse la valorisation en marché primaire à des niveaux déraisonnables, forçant les insiders à utiliser — oui — une stratégie de faible circulation pour maintenir ces valorisations.#项目团队以为低流通操纵能让他们合理化高估值和最小稀释。但总体而言,如果这一趋势持续,这种做法将摧毁整个行业的融资渠道。#Les VC pensent pouvoir valoriser leur portefeuille en tokens à faible circulation, en levant plus de fonds. Mais, face à la défaillance croissante de cette stratégie, ils finissent par perdre leur accès au financement à moyen et long terme.

C’est un tableau parfait de cercle vicieux à quatre : chacun croit jouer intelligemment, mais le jeu lui-même est défavorable à tous. Réaction du marché : Meme coins et MetaDAO : Deux tentatives pour résoudre ce problème ont été faites, toutes deux révélant la complexité de la conception des tokens. # La première itération : l’expérimentation Meme coin : en réaction à la faible circulation soutenue par VC. La communication était simple et attrayante : 100 % de circulation le jour J, sans VC, totalement équitable. Enfin, le jeu n’était plus désavantageux pour les petits investisseurs. La réalité est beaucoup plus sombre. Sans mécanisme de filtrage, le marché est saturé d’émissions non vérifiées. Des opérateurs souvent anonymes, en solo, ont remplacé des équipes soutenues par VC, sans créer d’équité, mais en générant un environnement où plus de 98 % des participants perdent. Les tokens deviennent des outils d’escroquerie, et les détenteurs se font dévaliser en quelques minutes ou heures après leur lancement. Les exchanges centralisés sont dans une impasse : ne pas lister ces Meme coins, c’est laisser les utilisateurs passer outre et aller directement en chaîne ; les lister, c’est se faire critiquer lors du krach. Les détenteurs subissent les pertes les plus dures. La seule victoire revient aux équipes émettrices et à des plateformes comme Pump.fun qui ont accumulé beaucoup de valeur.

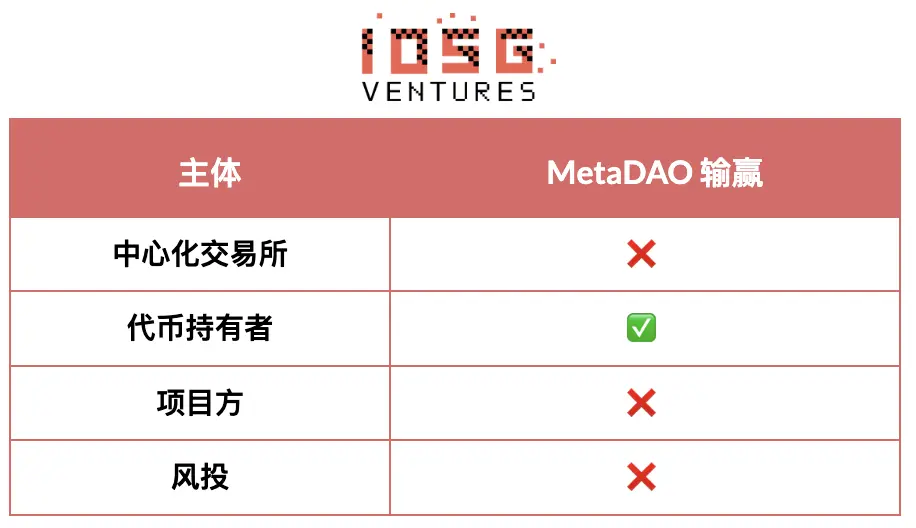

**#****第二次迭代:MetaDAO模式。MetaDAO代表了市场的第二次重大解决尝试,将钟摆摆向另一个极端,大幅偏向代币持有者保护。其优势是实在的:#Les détenteurs de tokens gagnent en contrôle et en levier :#内部人士只有达成特定KPI才能获得流动性;#Ils peuvent rendre le déploiement de fonds plus attractif ;#创始人过早丧失太多控制权。这造成了“创始人柠檬市场”——有资源、有选择的团队回避这一模式,而别无选择的团队则拥抱它。#dans un environnement de rareté de capitaux, ils ouvrent de nouvelles voies de financement : #Une valorisation initiale relativement basse, offrant une participation plus équitable.

Mais MetaDAO a créé un nouveau problème en allant trop loin :(Les tokens sont encore en phase très précoce, très volatils, avec moins de mécanismes de filtrage que ceux fournis par les cycles VC. #Un mécanisme d’émission illimitée rend presque impossible leur listing sur les exchanges de premier rang. MetaDAO et les exchanges centralisés contrôlant la majorité de la liquidité sont en décalage fondamental. Sans listing en CEX, les tokens restent confinés à des marchés peu liquides.

![])https://img-cdn.gateio.im/webp-social/moments-31756eeef0929026a3128a05ddd72cba.webp#必须停止:要求过长的锁仓期,这阻碍了真正的价格发现。延长锁仓制造了保护的假象,实际上损害了市场寻找公允价值的能力。#

Chaque itération tente de résoudre un problème pour une partie prenante, mais montre aussi la capacité d’autorégulation du marché. Nous cherchons encore un équilibre qui prenne en compte tous : exchanges, détenteurs, équipes et capital-risque. L’évolution continue, et tant que cet équilibre n’est pas trouvé, il n’y aura pas de modèle durable. Cet équilibre doit satisfaire toutes les parties — pas en donnant à chacun tout ce qu’il veut, mais en délimitant clairement les comportements nuisibles et les droits légitimes.

À quoi ressemble cet équilibre

Exchanges centralisés : #必须停止:过度弥补历史上的权利缺失,要求过多控制权,从而赶走最优秀的人才、交易所和VC。不是所有内部人士都一样,对所有人要求同样的长锁仓期忽视了不同角色的差异,也阻碍了真正的价格发现。对某些神奇持股门槛(如“内部人士持仓不得超过50%”)的执念,恰恰制造了导致低流通操纵的条件。# ont le droit d’accéder : à la prévisibilité du calendrier d’offre de tokens et à des mécanismes de responsabilisation efficaces. La priorité doit passer d’un verrouillage basé sur le temps à un déblocage basé sur des KPI, avec des déploiements plus courts, plus fréquents, liés à des progrès vérifiables.

**Les détenteurs : #必须停止:在没有明确的产品市场契合点或令人信服的代币实用性的情况下发行代币。太多团队将代币发行为“美化版股权”,却享有更低的权利——相当于风险股权的劣后层级,却没有法律保护。代币不应仅仅因为“加密项目都这么做”或因为资金快耗尽而发行。# ont le droit d’accéder : à une information forte et à une transparence opérationnelle. Ils doivent pouvoir connaître clairement l’activité derrière le token, recevoir régulièrement des rapports sur l’avancement et les difficultés du projet, et bénéficier d’une communication honnête sur la gestion des réserves et des ressources. Ils ont le droit d’obtenir des garanties : la valeur ne doit pas s’évaporer par des transactions parallèles ou des structures de substitution — le token doit rester la propriété principale de l’IP, garantissant que la valeur créée revient aux détenteurs. Enfin, ils doivent avoir un contrôle raisonnable sur la répartition du budget, notamment pour les dépenses importantes, sans micro-gérer le quotidien.

**Les équipes de projet : #**必须停止:强迫每家被投公司发行代币,无论是否合理。并非每家加密公司都需要代币,为了给仓位估值或创造退出事件而强推代币发行,已使市场充斥着低质量的发行。VC需要更加审慎,诚实评估哪些公司真正适合代币模式。# ont le droit de prendre des décisions stratégiques, de faire des paris audacieux, de gérer le quotidien, sans devoir soumettre chaque décision à l’approbation du DAO. Si elles doivent être responsables des résultats, elles doivent aussi disposer du pouvoir d’exécution.

Les VC : ( ont le droit d’obtenir : une rémunération raisonnable pour leur risque élevé en investissant dans des projets cryptos en early stage. Le capital à haut risque doit logiquement rapporter un rendement élevé en cas de succès. Cela implique une participation proportionnelle, une répartition équitable de la valeur en fonction de leur contribution et de leur risque, et la possibilité de réaliser une sortie liquide lors d’un succès, sans être diabolisés.

Même avec une voie vers l’équilibre, le timing est crucial. Les perspectives à court terme restent difficiles.

Les 12 prochains mois : la dernière vague d’offre excédentaire

![])https://img-cdn.gateio.im/webp-social/moments-cfbc61b26b5af973fd442e5b94f1f886.webp###

Les 12 prochains mois seront probablement la dernière phase de surabondance liée à la dernière vague VC. Après cette phase de digestion, la situation devrait s’améliorer : d’ici fin 2026, la majorité des projets de la précédente cycle auront émis des tokens ou auront fait faillite ; le financement restera coûteux, limitant la création de nouveaux projets. La réserve de VC pour le financement de nouveaux tokens a été considérablement réduite ; les valorisations en marché primaire sont revenues à des niveaux plus raisonnables, réduisant la pression de maintenir artificiellement des valorisations élevées via une faible circulation. Ce que nous avons fait il y a trois ans a façonné le marché d’aujourd’hui. Ce que nous faisons aujourd’hui déterminera le marché dans deux ou trois ans. Au-delà du cycle d’offre, une menace plus profonde pèse sur tout le modèle de tokenisation.

Risques existentiels : le marché des citrons ; la menace à long terme la plus importante est que le marché des altcoins devienne un « marché des citrons », excluant les bons acteurs et attirant ceux qui n’ont pas d’autre choix.

Les trajectoires possibles : des projets ratés continueront à émettre des tokens pour obtenir de la liquidité ou prolonger leur cycle de vie, même sans PMF. Tant qu’il y aura cette croyance que « tout projet doit émettre, qu’il réussisse ou non », les projets ratés continueront à inonder le marché. # Les projets réussis, après avoir constaté le chaos, choisiront de se retirer. Lorsqu’une équipe de qualité voit que la performance globale des tokens reste mauvaise, elle peut opter pour une structure d’action traditionnelle. Si on peut bâtir une société de capital-risque prospère, pourquoi s’engager dans la pagaille du marché des tokens ? Beaucoup de projets n’ont pas de raison valable d’émettre des tokens. Pour la majorité des applications, la tokenisation devient de plus en plus optionnelle, pas indispensable. Si cette dynamique perdure, le marché sera dominé par des projets qui ne peuvent réussir autrement — ces « citrons » que personne ne veut. Malgré ces risques, il y a de bonnes raisons d’être optimiste.

Pourquoi la tokenisation peut encore l’emporter : malgré les défis, nous pensons que le pire scénario de marché des citrons ne se produira pas. Le mécanisme de jeu unique qu’offre le token — impossible à reproduire dans une structure d’action — est une force fondamentale. La distribution de propriété permet une croissance accélérée. La tokenisation permet des stratégies de distribution précises et des moteurs de croissance que la simple action ne peut atteindre. Ethena en est un exemple : elle utilise la mécanique des tokens pour accélérer l’adoption et créer une économie de protocole durable, ce qui le prouve. Une communauté engagée et fidèle devient une barrière naturelle. Si elle est bien gérée, la tokenisation peut créer une communauté avec un intérêt direct — les participants deviennent plus collants, plus fidèles à l’écosystème. Hyperliquid en est un exemple : sa communauté de traders devient un acteur profond, générant des effets de réseau et une fidélité impossibles à reproduire sans tokens. La tokenisation permet d’accélérer la croissance par rapport à la simple action, tout en ouvrant un espace immense pour la conception de mécanismes de jeu. Lorsqu’ils fonctionnent, ces mécanismes ont un pouvoir de transformation véritablement disruptif.

Signes d’auto-correction : malgré les défis, des signaux encourageants montrent que le marché se corrige : les exchanges de premier rang deviennent très stricts. Les exigences d’émission et de listing ont été considérablement renforcées. Les exchanges mettent en œuvre un meilleur contrôle qualité, avec des évaluations plus rigoureuses avant de lister de nouveaux tokens. Les mécanismes de protection des investisseurs évoluent. L’innovation de MetaDAO, la propriété IP détenue par la DAO (comme dans les controverses Uniswap et Aave), et d’autres innovations en gouvernance montrent que la communauté expérimente activement de meilleures structures. Le marché apprend — lentement, douloureusement, mais il apprend.

Prendre conscience que nous sommes dans un cycle : le marché crypto est très cyclique, et nous sommes actuellement dans une phase basse. Nous digérons la bulle VC 2021-2022, la période de spéculation, la surinvestissement, et les effets négatifs du décalage structurel qui en découle. Mais le cycle va tourner. Dans deux ans, une fois que la vague de projets de 2021-2022 sera complètement digérée, que l’offre de nouveaux tokens aura diminué en raison des contraintes de financement, et que de meilleures normes émergeront par essais et erreurs, la dynamique du marché devrait s’améliorer considérablement. La grande question : les projets à succès reviendront-ils à la tokenisation ou resteront-ils définitivement dans la structure action ? La réponse dépendra de la capacité de l’industrie à résoudre la coordination des intérêts et la sélection des projets.

Le chemin à suivre : le marché des altcoins est à la croisée des chemins. La crise des quatre parties — exchanges, détenteurs, équipes et VC — a créé une situation insoutenable. Mais ce n’est pas une fatalité. Après la dernière vague d’offre de 2021-2022, les 12 prochains mois seront difficiles. Mais après cette période de digestion, trois éléments pourraient relancer la croissance : l’émergence de meilleures normes issues de l’expérimentation ; la mise en place d’un mécanisme de coordination satisfaisant toutes les parties ; une émission de tokens plus prudente, où l’équipe ne crée des tokens que lorsque ceux-ci apportent réellement de la valeur. La réponse dépend des choix que nous faisons aujourd’hui. Dans trois ans, en regardant 2026, notre regard sera comme celui que nous portons aujourd’hui sur 2021-2022. Que sommes-nous en train de construire ?

( 4. Aperçu des opportunités en capital-risque

L’écosystème crypto traverse une transformation fondamentale. Partant d’une expérimentation indépendante de la monnaie numérique, il a évolué vers une infrastructure financière complexe, de plus en plus imbriquée avec la finance traditionnelle, l’intelligence artificielle et d’autres technologies émergentes, pour finir par une convergence.

Stablecoins : une monnaie quasi parfaite, sauf un maillon clé : Les stablecoins ont prouvé leur supériorité sur la monnaie fiat dans presque tous les aspects. En comparaison avec les systèmes de paiement traditionnels, ils offrent un meilleur accès, une facilité d’utilisation, une rapidité, une portabilité et une programmabilité accrues. Le risque de contrepartie est comparable à celui des banques classiques, mais la technologie offre des avantages évidents. Cependant, une limite majeure subsiste : par rapport à la fiat, les options d’investissement en stablecoins restent limitées. Les marchés financiers traditionnels offrent une vaste gamme d’opportunités productives — actions, obligations, immobilier, actifs alternatifs. Malgré leur supériorité technologique, les stablecoins sont encore limités par leurs sources de rendement natives et leurs opportunités d’investissement cryptographiques, ce qui ne suffit pas pour soutenir une croissance durable au-delà de 1 000 milliards de dollars.

![])https://img-cdn.gateio.im/webp-social/moments-8b6560ec78ba97aa3a8735917439bad9.webp(

C’est pourquoi la tokenisation d’actifs réels (RWA) devient cruciale. La tokenisation de RWA est la seule voie viable pour étendre la gamme d’investissements dans l’écosystème des stablecoins, en résolvant la problématique clé actuelle. Avec le temps, cela mènera à une convergence : presque tous les actifs seront émis, échangés et réglés sur la blockchain. Qui a le plus de chances de sortir gagnant ? Les institutions traditionnelles comme Robinhood et BlackRock ont un avantage évident, ayant déjà exprimé leur volonté de tokeniser davantage d’actifs. Mais les startups agissent plus vite et sont plus agiles dans la construction native sur la blockchain, leur donnant une chance de concurrencer. BackedFinance a lancé XStocks en utilisant une structure légale innovante en Suisse, permettant une émission d’actions sous forme de tokens sans permission, accessible à tous. Cependant, la liquidité reste un défi. OndoFinance a résolu ce problème, mais avec des produits plus limités. La liquidité, l’accessibilité et la confiance sont les variables clés pour réussir dans ce domaine.

![])https://img-cdn.gateio.im/webp-social/moments-27dcd314d65bb5e3ea75876bd07f472c.webp(

Défis de la DeFi pour générer des revenus : du fondamental à la structuration de revenus : Les données historiques montrent qu’à chaque dollar supplémentaire de stablecoins, la TVL (total value locked) en DeFi augmente d’environ 0,6 dollar. La majorité des nouveaux fonds on-chain cherchent à générer des rendements. La croissance des stablecoins dépend aussi de la capacité de la DeFi à produire des revenus diversifiés, évolutifs et durables. La DeFi a connu plusieurs phases de génération de rendement. Elle a commencé par établir des taux sans risque cryptographiques (comme AAVE), puis a évolué vers des produits plus avancés. Chaque étape nécessite une meilleure souscription au risque, tout en apportant une valeur ajoutée par unité de capital déployé. La configuration actuelle montre une complexité croissante des revenus on-chain à travers plusieurs catégories. On observe aussi une interopérabilité accrue entre protocoles DeFi et une importance croissante de la composition. Exemple : la stratégie Ethena<>Pendle<>AAVE. Dans cette stratégie, le token de dépôt Ethena est divisé en un token principal et un token de rendement sur Pendle. Tant que l’écart de taux entre le prêt AAVE et le taux de financement d’Ethena est positif, le token principal sert de garantie pour emprunter davantage sur AAVE, puis réinvestir dans Ethena.

Cela montre que même des stratégies familières peuvent révéler des opportunités inédites lorsqu’elles sont déployées différemment. Cela doit encourager davantage d’acteurs à tokeniser une gamme plus large de produits de rendement, et à exploiter la composabilité on-chain pour accéder à des opportunités inexistantes dans le monde fragmenté des livres de comptes off-chain. Une autre opportunité consiste à abstraire la complexité des produits de rendement on-chain, pour créer un canal DeFi capable d’ajuster dynamiquement l’exposition dans l’immense paysage DeFi. On peut voir cela comme une version améliorée de la vision initiale de Yearn, adaptée aux besoins actuels : un coffre-fort DeFi performant nécessite une gestion plus active et une souscription au risque plus sophistiquée. Des projets comme YuzuMoney empruntent cette voie.

Qui a le plus de chances de sortir gagnant ? La réussite dépend fortement de l’exécution. Il faut des équipes avec une expertise solide en ingénierie financière, en gestion des risques et en cryptographie. La capacité à déployer une infrastructure à grande échelle et à concevoir des protocoles cryptographiques est essentielle. Les gagnants seront ceux qui sauront équilibrer profondeur fonctionnelle et expérience utilisateur, tout en construisant une barrière d’entrée via la liquidité ou des données/insights exclusifs.

![])https://img-cdn.gateio.im/webp-social/moments-b843efd4af436119ca36c037c3f6a07c.webp#创新机制突破:杠杆交易、parlay(连串过关)、futarchy(未来治理)、长尾市场、新型预言机和结算方式等创新,可能打开差异化的生存空间。#

Marché prédictif : croissance et opportunités pour Kalshi/Polymarket et autres produits dérivés : Nous anticipons une croissance significative des marchés prédictifs d’ici 2026. La Coupe du Monde et les élections américaines de mi-mandat généreront un trafic important, surtout avec la possible émission de tokens (TGE), ce qui pourrait faire exploser le volume. Les paris sportifs seront un point fort, avec une croissance explosive et des innovations dans ce secteur, à mesure que la maturité des mécanismes de prédiction s’accroît. La localisation est aussi une tendance clé. Récemment, de plus en plus de sujets régionaux apparaissent sur Polymarket, notamment ceux qui intéressent la jeunesse asiatique, contrastant avec la focalisation initiale sur le marché américain. Cela montre que les plateformes leaders commencent à prendre en compte la diversité culturelle mondiale, ce qui ouvre des marchés additionnels considérables. Les produits dérivés liés à l’écosystème croissent avec Kalshi et Polymarket. Après leur expansion en 2025, avec des outils, terminaux, agrégateurs et applications DeFi, le marché est en pleine effervescence. La dynamique est évidente, ce qui pousse les entrepreneurs à accélérer, avec une itération rapide des produits. La croissance est assurée, mais il est encore trop tôt pour désigner un gagnant.

Qui a le plus de chances de sortir vainqueur ? Sur le plan des plateformes de prédiction, il est difficile de défier directement Kalshi ou Polymarket. Mais certains axes méritent attention : (Localisation approfondie : cibler la communauté crypto locale et les marchés niche est une autre voie. Kalshi et Polymarket sont encore en phase d’amorçage dans ce domaine, sans avantage évident. Pour des équipes qui comprennent la culture locale, la réglementation et les habitudes utilisateur, c’est une vraie opportunité. # La réussite dans l’écosystème dérivé dépendra de la capacité à itérer rapidement, en identifiant et en résolvant les points de douleur des utilisateurs, pour créer un effet de réseau.

Les néobanques : bénéficiaires naturels de la démocratisation des stablecoins : La diffusion des stablecoins va fondamentalement transformer la banque, probablement en réduisant la taille des bilans bancaires traditionnels, avec des effets en chaîne. La question clé : comment les gens géreront-ils leur solde en stablecoins ? Il est peu probable que cela se fasse via des portefeuilles personnels. Les néobanques seront probablement les principaux bénéficiaires. Comprendre cette opportunité nécessite d’analyser la demande et ses caractéristiques.

Trois grands groupes d’utilisateurs : les natifs crypto, les utilisateurs en zones en développement, et ceux en zones développées.

![])https://img-cdn.gateio.im/webp-social/moments-7946983c27ec6a18e939c8b45d8e0275.webp(

a. Les détenteurs de crypto veulent accéder aux marchés de capitaux, aux options de consommation, à la génération de rendement, à l’optimisation fiscale et au crédit. Etherfi est en tête dans ce domaine, mais peut encore améliorer l’accès aux marchés, la génération de rendement et les produits de crédit. b. Les zones en développement ont besoin d’accéder à un système financier en dollars, au réseau Visa/Mastercard, aux remises, à des taux d’épargne compétitifs et au crédit. Redotpay est leader en Asie du Sud-Est, utilisant l’infrastructure crypto pour offrir des produits similaires à Revolut. D’autres régions offrent d’énormes opportunités pour des solutions localisées et des microcrédits pour améliorer la rétention. c. En zones développées, la situation semble moins favorable, car l’infrastructure financière est déjà mature. Mais, comme mentionné, l’incertitude sur la domination mondiale pourrait pousser ces utilisateurs vers des alternatives. Cela crée une triple opportunité : les néobanques peuvent utiliser la même infrastructure de stablecoins pour servir des besoins très différents.

Qui a le plus de chances de sortir gagnant ? Accéder aux marchés de capitaux nécessite des solutions juridiques innovantes et une expertise financière approfondie. Offrir du crédit demande des compétences financières. Améliorer la génération de rendement requiert une expertise en DeFi et cryptographie. Penetrer le marché local demande une connaissance fine des lois, du marché et de la culture locale. Ces variables offrent des opportunités clés pour les nouveaux entrants, surtout si les acteurs existants ne parviennent pas à déployer ces capacités et à étendre leurs services.

L’évolution des paiements cryptographiques : Le système de paiement mondial est en train d’être remodelé par l’infrastructure crypto, avec une adoption à grande échelle qui progresse via trois canaux. Le canal C2B (consommateur-merchant) reste favorable aux systèmes traditionnels, car les applications crypto doivent s’intégrer au réseau Visa/Mastercard, qui bénéficie d’une large couverture commerciale. La plus grande opportunité réside dans le P2P (pair-à-pair), où les transactions traditionnelles dominantes devraient migrer vers l’infrastructure crypto. Face à des néobanques, portefeuilles et grands techs intégrant des stablecoins, Western Union semble sans avantage concurrentiel solide. Le B2B (entreprises) pourrait représenter la plus grande opportunité : les fournisseurs de services de paiement crypto peuvent offrir une alternative réelle aux paiements transfrontaliers. Cela implique une transformation fondamentale de l’infrastructure, avec une intégration profonde des stablecoins et des plateformes fintech. La proposition de valeur principale : réduire considérablement les coûts et accélérer les paiements. Mais le défi est de construire une liquidité locale « last mile » et une conformité locale pour que les clients puissent utiliser ces nouvelles solutions sans friction.

Qui a le plus de chances de sortir vainqueur ? Pour le paiement P2P, la localisation et l’expérience utilisateur sont primordiales : les solutions prêtes à l’emploi, faciles à utiliser, avec des options de retrait et de dépense, seront en position de leader. Pour le paiement B2B, les entreprises ayant déjà des relations avec des PME et des grandes entreprises, et une expertise réglementaire forte, seront en position favorable.

Le marché mondial des capitaux via la tokenisation : La blockchain permet un registre global programmable, avec des flux de capitaux 24/7, et la tokenisation permet de représenter, échanger et régler instantanément tout type d’actif à l’échelle mondiale. La tokenisation a connu plusieurs phases : des cryptomonnaies initiales, puis des tokens (altcoins, actifs numériques), puis NFT et meme coins, puis les marchés d’informations (marchés prédictifs), et aujourd’hui des actions, RWA et une large gamme de dérivés financiers. À l’avenir, les domaines clés incluront les objets de collection (cartes à collectionner, objets de luxe), les marchés d’attention et d’influence, et enfin la tokenisation personnalisée. À chaque nouvelle narration, l’infrastructure de trading spécialisée évolue. La scène des échanges cryptographiques est passée d’un simple marché de Bitcoin (Binance, OKX, Coinbase, Huobi) à des DEX (Uniswap), des agrégateurs (1inch, 0x), puis à des marchés NFT (OpenSea, Blur), des terminaux (Pump.fun, Axiom, GMGN, FOMO), des plateformes perpétuelles (Hyperliquid, Lighter), et des marchés prédictifs (Polymarket, Kalshi). Chaque narration nécessite une interface adaptée pour les utilisateurs particuliers, ou pour les professionnels exigeants. La génération actuelle (produits perpétuels et marchés prédictifs) offre de belles opportunités de VC, à mesure que le marché mûrit et s’intègre avec la finance traditionnelle.

![])https://img-cdn.gateio.im/webp-social/moments-bdf084f7cb43197bde6c35d2174ff9d1.webp(

Qui a le plus de chances de sortir vainqueur ? La réussite dans les terminaux et agrégateurs dépend d’une compréhension fine des workflows utilisateurs et d’un excellent design produit. Les équipes avec une expérience en trading et une forte expertise technique ont un avantage dans le segment professionnel. Dans le segment retail, la capacité à créer des produits de consommation et à faire croître rapidement la base utilisateur sera déterminante. Les gagnants seront ceux qui sauront équilibrer profondeur fonctionnelle et expérience utilisateur, en construisant une barrière d’entrée via la liquidité ou des données/insights exclusifs.

ICM : la reconstruction du mécanisme de token en 2026 : Un enjeu majeur en 2026 : comment le mécanisme du token va-t-il évoluer ? La problématique centrale des cryptotokens aujourd’hui est un déséquilibre structurel de l’offre combiné à une mauvaise conception des incitations, qui entraîne un jeu à somme nulle pour les exchanges, tokenholders, équipes et VC. Le token est utilisé comme un outil de financement et de liquidité, plutôt que comme un outil de décision produit. Cela crée des distorsions de marché : après émission, les projets matures n’ont plus d’incitation à maintenir leur produit, ou sont trop occupés par la gestion du token, ce qui nuit à la prise de décision. Résultat : de bons projets abandonnent la tokenisation, les mauvais projets prolifèrent, et les projets ratés entrent en marché sans PMF. Les premiers projets, sans PMF, émettent des tokens, puis ont du mal à continuer à financer leur développement, et ne reçoivent pas le soutien des institutions.

Le concept d’ICM (Integrated Capital Markets), proposé par l’écosystème Solana, peut se comprendre plus largement comme : comment faire émerger et maintenir de bons actifs, en les lançant dans de bonnes conditions. Ces actifs peuvent être des parts de startups Web2/Web3, des actions pré-IPO ou IPO, etc. Cela nécessite des avancées dans la législation, l’éducation du marché, l’opérationnel et l’innovation mécanistique, notamment via ownershipcoins, launchpads, etc. Rendre le token un meilleur produit — c’est le défi cryptonatif de 2026.

Fusion crypto et IA : créer un citoyen numérique de premier ordre : La narration d’investissement la plus captivante pourrait émerger à l’intersection de la crypto et de l’IA. L’infrastructure internet et financière actuelle est conçue pour l’humain, ce qui réduit l’IA à un « citoyen de second ordre » ; cette limitation fondamentale freine son potentiel économique. Sans infrastructure crypto, les agents IA (AIAgent) sont fortement contraints : ils ne peuvent pas ouvrir de comptes bancaires, effectuer de paiements, ou gérer leur finance. Ils sont bloqués par des CAPTCHA et des systèmes anti-bot, ne peuvent pas interagir sur le web, ni posséder d’actifs. Ils sont enfermés dans des serveurs centralisés ou dans le cloud, sans possibilité de migration. La cryptographie change radicalement cette donne : elle permet à l’IA d’être un citoyen numérique doté d’un vrai pouvoir d’agir économiquement. Avec la crypto, un AIAgent peut posséder un portefeuille, envoyer et recevoir des fonds, gagner, dépenser, investir, sans intermédiaire humain. Il peut contourner la détection anti-bot via des réseaux blockchain distribués. Il peut découvrir, négocier et échanger avec d’autres agents IA, créant une économie IA-IA émergente, où la répartition des gains et la confiance via des mécanismes de consensus crypto détermineront la justesse. Il peut signer des contrats et automatiser des paiements. Il peut détenir des actifs numériques, dont la propriété est inscrite de façon immuable sur la blockchain.

Google a lancé le protocole A2A, une norme ouverte permettant aux AIAgents de communiquer, échanger des infos et coordonner leurs actions à travers différentes plateformes et fournisseurs, favorisant des systèmes multi-agents interopérables. Mais la confiance reste un enjeu : c’est précisément ce que le standard ERC-8004 d’Ethereum vise à résoudre, en utilisant l’identité, la réputation et la vérification on-chain, pour que les AIAgents puissent découvrir, certifier et collaborer dans une économie décentralisée, sans confiance préalable. Ces avancées libèrent la capacité de l’IA à participer à une économie programmable, agent par agent, sur la blockchain.

Qui a le plus de chances de sortir vainqueur ? Les entrepreneurs visionnaires capables de concevoir une économie décentralisée seront en tête, en permettant aux AIAgents d’interagir sans confiance via des protocoles comme ERC-8004. Ces leaders seront ceux qui maîtrisent l’innovation interdisciplinaire : cryptographie pour la sécurité et la confiance, économie pour la conception d’incitations, systèmes pour la scalabilité et l’interopérabilité, afin de bâtir une architecture ouverte, décentralisée, permettant une coordination multi-organisations sans intermédiaires.

Opportunités d’agrégation de ressources : La loi des grands nombres pour l’IA (scaling laws) est désormais bien établie : plus de puissance de calcul, plus de données, plus de paramètres, entraînent généralement de meilleures performances. Ce graphique synthétise les insights clés des cinq dernières années :

![])https://img-cdn.gateio.im/webp-social/moments-b82bbe3133c4bd2a2b6616ddc223a9be.webp

La cryptographie excelle à agréger des ressources via des mécanismes d’incitation soigneusement conçus. Son potentiel est énorme : avant le merge, la puissance de calcul fournie par les mineurs Ethereum est environ 50 fois celle nécessaire pour entraîner GPT-4. Avec une incitation et une coordination appropriées, cela représente une capacité encore inexploitée. Les opportunités de données sont tout aussi importantes. L’écosystème crypto peut agréger à grande échelle des données propriétaires d’individus et d’entreprises. Par ailleurs, des protocoles comme Grass permettent la collecte distribuée de données publiques et l’accès en temps réel à l’information, en utilisant des méthodes distribuées pour contourner la détection de bots et améliorer l’efficience économique. Le défi n’est pas la disponibilité des ressources, mais leur coordination efficace et leur contrôle qualité. Avec une exécution et une conception d’incitations adaptées, l’écosystème crypto a un potentiel réel pour libérer des ressources massives pour le développement de l’IA, que les structures traditionnelles ne peuvent ou ne veulent pas agréger.

Qui a le plus de chances de sortir vainqueur ? Cela nécessite une expertise approfondie en systèmes distribués, infrastructure IA, et conception de mécanismes de jeu. Les équipes doivent résoudre des problèmes complexes comme la validation du calcul, l’évaluation de la qualité des données, et la coordination à grande échelle. Les entreprises combinant infrastructure à grande échelle et protocoles cryptographiques ont un avantage certain. Les gagnants seront ceux qui sauront déployer ces ressources tout en maintenant des standards de qualité, pour atteindre une scalabilité décentralisée efficace.

Conclusion : Ces opportunités partagent une tendance commune : la convergence. La capacité native de la crypto à s’intégrer avec la finance traditionnelle, les paiements, et maintenant l’IA, s’accélère. La phase d’isolement est terminée, celle de la superposition et de la fusion est en marche. La fusion totale est l’objectif ultime : l’infrastructure blockchain deviendra « invisible » mais essentielle, comme moteur sous-jacent, supportant la nouvelle génération de services financiers et technologiques, en assurant une intégration fluide entre décentralisation et centralisation, en tirant parti des forces de chaque côté.

Pour les investisseurs en capital-risque, la vraie opportunité ne réside pas dans le pari