Auteur : Zhao Ying, Wall Street Insights

Hartnett, chef de la stratégie d’investissement chez Bank of America, pense que Trump pousse à une expansion fiscale mondiale, engendrant un schéma de “nouvel ordre mondial = nouveau marché haussier mondial”. Dans ce cadre, le marché haussier de l’or et de l’argent se poursuivra, tandis que le plus grand risque actuel réside dans la forte appréciation du yen, du won sud-coréen et du dollar taïwanais, ce qui pourrait déclencher une contraction de la liquidité mondiale.

Le yen approche actuellement 160, frôlant son niveau le plus faible de l’histoire, et le taux de change contre le yuan a atteint son plus bas depuis 1992. Hartnett avertit que si ces monnaies asiatiques ultra-faibles s’apprécient rapidement, cela entraînera une inversion des flux de capitaux en Asie, menaçant la liquidité des marchés mondiaux.

En matière d’allocation d’actifs, Hartnett recommande de prendre des positions longues sur les actions internationales et les actifs liés à la “reprise économique”, tout en étant optimiste sur le long terme pour l’or. Il considère la Chine comme son marché le plus favori, car la fin de la déflation chinoise pourrait catalyser un marché haussier au Japon et en Europe.

L’or pourrait dépasser un sommet historique de 6000 dollars, tandis que les petites et moyennes capitalisations bénéficieront des politiques de réduction des taux d’intérêt, des impôts et des droits de douane. Cependant, la poursuite de cette perspective optimiste dépendra de la capacité du taux de chômage américain à rester bas, et de la capacité de Trump à augmenter son soutien en réduisant le coût de la vie.

1, Le nouvel ordre mondial engendre un marché haussier mondial

Supposant que le yen ne s’effondre pas à court terme, Hartnett pense que le marché entre dans la phase de “nouvel ordre mondial = nouveau marché haussier”. Trump pousse à une expansion fiscale globale, succédant à la politique précédente de Biden.

Dans ce contexte, Hartnett recommande d’acheter des actions internationales, car la position d’exceptionnalisme américain se rééquilibre vers une rotation mondiale. Les données montrent que dans les années 2020, les flux vers les fonds actions américains ont atteint 1,6 trillion de dollars, contre seulement 0,4 trillion pour les fonds mondiaux, ce qui pourrait corriger ce déséquilibre.

La Chine est le marché que Hartnett privilégie le plus. Il pense que la fin de la déflation chinoise sera un catalyseur pour un marché haussier au Japon et en Europe.

Du point de vue géopolitique, la Bourse de Téhéran a augmenté de 65% depuis août dernier, tandis que les marchés de l’Arabie saoudite et de Dubaï sont stables, indiquant qu’aucune révolution n’est à prévoir dans la région. C’est une bonne nouvelle pour les marchés, car l’Iran détient 5% de la production mondiale de pétrole et 12% des réserves mondiales.

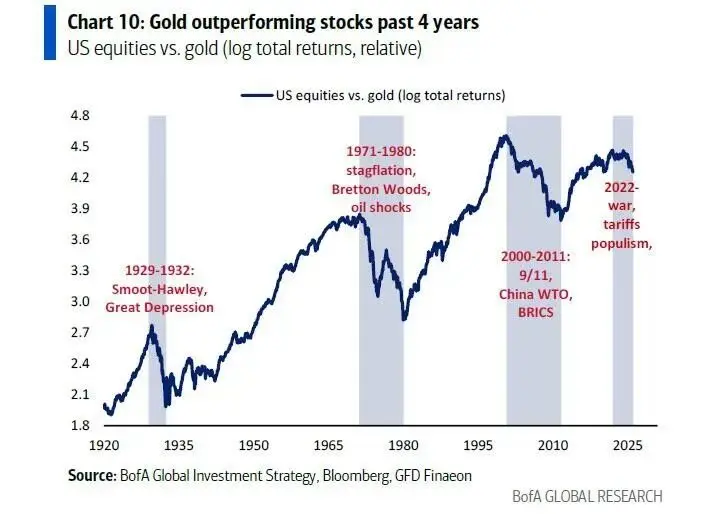

2, Le marché haussier de l’or est loin d’être terminé

Hartnett souligne que le nouvel ordre mondial ne favorise pas seulement les marchés actions, mais aussi le marché de l’or.

Bien que, à court terme, l’or, notamment l’argent, soit déjà en situation de surachat — le prix de l’argent étant supérieur de 104% à sa moyenne mobile sur 200 jours, le niveau le plus suracheté depuis 1980 — la logique de hausse à long terme de l’or reste valable.

L’or a été l’actif ayant la meilleure performance en 2020, porté par la guerre, le populisme, la fin de la mondialisation, une expansion fiscale excessive et la dépréciation de la dette.

La Fed et le gouvernement Trump prévoient d’augmenter la liquidité par 600 milliards de dollars via l’achat de bons du Trésor et de titres adossés à des prêts hypothécaires d’ici 2026.

Au cours des quatre dernières années, l’or a surperformé les obligations et les actions américaines, sans signe de retournement. Bien que les marchés haussiers surachetés connaissent toujours des corrections fortes, il reste raisonnable d’avoir une allocation plus élevée en or.

Actuellement, la proportion d’or dans le portefeuille des clients fortunés de Bank of America n’est que de 0,6%. En considérant que, en moyenne, chaque cycle haussier de l’or sur un siècle a enregistré une hausse d’environ 300%, le prix de l’or pourrait dépasser 6000 dollars.

3, Les petites capitalisations et les actifs liés à la reprise économique en bénéficient

Outre l’or, d’autres actifs profitent également du marché haussier mondial.

Hartnett pense que la baisse des taux, la réduction des impôts et des droits de douane, ainsi que la “protection par options de vente” fournie par la Fed, Trump et la génération Z, expliquent la rotation du marché après la baisse de la Fed le 29 octobre dernier et la victoire de Trump le 4 novembre, vers des stratégies de “dépréciation” (comme l’or, l’indice Nikkei) et de “liquidité” (comme l’espace, la robotique).

Il recommande d’acheter des actifs liés à la “reprise économique”, notamment les actions de moyenne capitalisation, les petites capitalisations, les constructeurs de maisons, la vente au détail et le transport, tout en shortant les grandes entreprises technologiques, jusqu’à ce que :

Premièrement, le taux de chômage américain atteigne 5%. Cela pourrait être dû à la réduction des coûts par les entreprises, à l’application de l’intelligence artificielle, ou à l’échec des restrictions sur l’immigration à empêcher la hausse du chômage. Il est à noter que le taux de chômage des jeunes est passé de 4,5% à 8%, tandis que l’immigration au Canada a fortement diminué, mais le taux de chômage est resté entre 4,8% et 6,8% au cours des trois dernières années. Si la réduction des impôts est épargnée et épargnée plutôt que consommée, cela nuira aux secteurs cycliques.

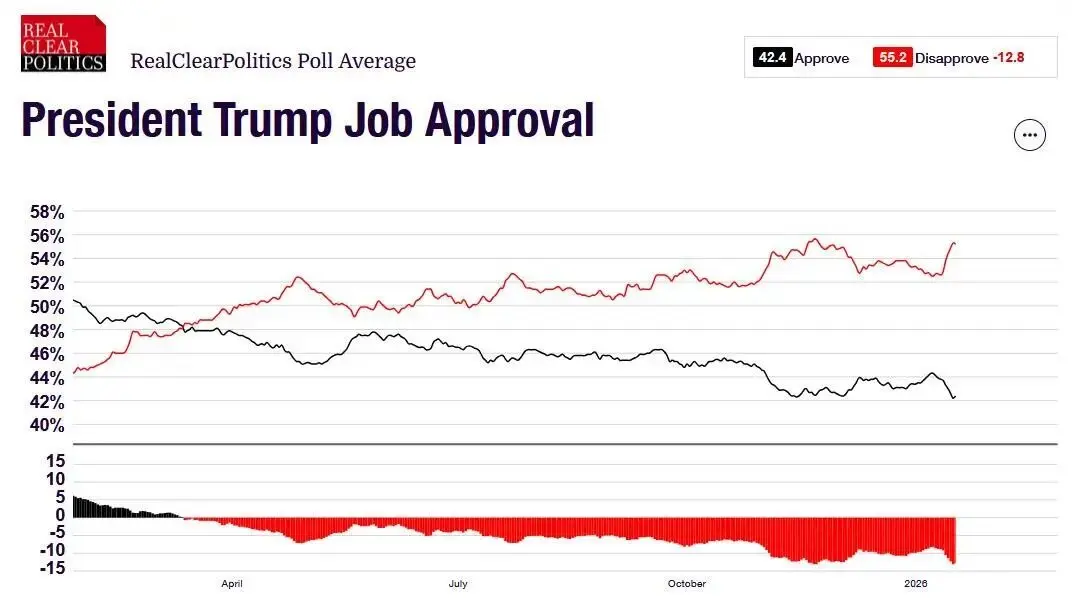

Deuxièmement, la politique de Trump n’a pas réussi à réduire massivement le coût de la vie par une intervention importante. Les taux d’intérêt principaux restent élevés, et si les prix de l’énergie, des assurances, de la santé et de l’électricité, poussés par l’IA, ne diminuent pas, le faible soutien de Trump ne s’améliorera pas. Actuellement, Trump a un taux de soutien global de 42%, un taux de soutien à la politique économique de 41%, et un taux de soutien à la politique d’inflation de seulement 36%.

Historiquement, la décision de Nixon en août 1971 de geler les prix et les salaires pour améliorer le coût de la vie a été efficace — le taux de soutien de Nixon passant de 49% en août 1971 à 62% lors de sa réélection en novembre 1972.

Mais si le soutien de Trump ne s’améliore pas d’ici la fin du premier trimestre, le risque de mid-term elections augmentera, rendant plus difficile pour les investisseurs de continuer à acheter des actifs cycliques “Trump prosperity”.

4, La hausse du dollar en Asie de l’Est constitue le plus grand risque

Hartnett indique que le consensus du marché pour le premier trimestre est extrêmement optimiste, mais que le plus grand risque provient de la forte appréciation du yen, du won sud-coréen et du dollar taïwanais. Le yen se négocie actuellement proche de 160, atteignant son niveau le plus faible depuis 1992.

Cette appréciation rapide pourrait être déclenchée par une hausse des taux de la Banque du Japon, une politique de quantitative easing américaine, des tensions géopolitiques entre le Japon et la Chine, ou des erreurs de couverture.

Si cela se produit, cela entraînera une contraction de la liquidité mondiale, car les capitaux des pays asiatiques revenant pour récupérer 1,2 trillion de dollars de surplus du compte courant vers les États-Unis, l’Europe et les marchés émergents s’inverseront.

Le signal d’alerte de Hartnett est une combinaison de “hausse du yen” et “hausse de l’indice MOVE” comme couverture contre le risque. Les investisseurs doivent surveiller de près cet indicateur pour décider du moment de sortir du marché.

Lectures recommandées : « Timing de trading : marchés américains fermés, or et argent à de nouveaux sommets, Bitcoin soutenu à 92 000 »