Ce texte est publié conjointement par K1 Research & Klein Labs

Calendrier récapitulatif des événements mensuels 2025 source : Klein Labs

En regardant 2025, cette année n’a pas été simplement un marché haussier ou baissier, mais une réorientation de l’industrie de la cryptographie dans un contexte multi-coordonnées politiques, financières et technologiques — jetant les bases d’un cycle plus mature et plus institutionnalisé en 2026.

Au début de l’année, l’investiture de Trump et l’ordonnance stratégique sur les actifs numériques ont modifié de manière significative les attentes réglementaires. Parallèlement, l’émission de jetons $TRUMP a permis de sortir la cryptomonnaie du cercle restreint, le biais de risque du marché a rapidement augmenté, le Bitcoin a franchi pour la première fois la barre des 100 000 dollars, réalisant la première transition de « actif spéculatif » à « actif politique et macroéconomique ».

Ensuite, le marché a rapidement subi une contre-attaque des contraintes réelles. La baisse des monnaies de célébrités, l’incident de piqûre d’Ethereum, ainsi que la violente attaque de hacking contre Bybit ont mis en évidence des problèmes de levier élevé, de faibles contrôles de risque et de narration exagérée. Entre février et avril, le marché de la cryptographie a progressivement retrouvé un certain calme, en résonance avec la politique tarifaire macroéconomique et les actifs traditionnels à risque, incitant les investisseurs à réévaluer l’importance de la sécurité, de la liquidité et de la valeur fondamentale dans la fixation des prix des actifs.

Dans cette phase, la performance d’Ethereum a été particulièrement représentative : ETH a été sous pression par rapport à Bitcoin, mais cette faiblesse ne provenait pas d’un déclin technique ou infrastructurel. Au contraire, au premier semestre 2025, Ethereum a continué à faire progresser la limite du gas, la capacité de Blob, la stabilité des nœuds, ainsi que des feuilles de route clés comme zkEVM et PeerDAS, renforçant progressivement ses capacités infrastructurelles. Cependant, le marché n’a pas encore intégré ces progrès à long terme dans leur valorisation.

À la mi-année, la réparation structurelle et le processus d’institutionnalisation ont progressé simultanément. La mise à niveau Pectra d’Ethereum et la conférence Bitcoin 2025 ont soutenu la narration et la technologie, tandis que l’introduction en bourse de Circle a marqué une intégration profonde entre stablecoins et finance réglementée. En juillet, la loi GENIUS est devenue le tournant symbolique de l’année — la première fois que l’industrie de la cryptographie a obtenu une reconnaissance législative claire et systématique aux États-Unis. Bitcoin a atteint un nouveau sommet annuel dans ce contexte. Par ailleurs, des plateformes dérivées on-chain comme Hyperliquid ont connu une croissance rapide, et de nouvelles formes telles que la tokenisation d’actions et les contrats perpétuels (Equity Perps) ont commencé à apparaître sur le marché.

Dans la seconde moitié de l’année, les flux de capitaux et la narration ont montré une divergence claire. L’accélération de l’approbation des ETF, les attentes d’entrée des fonds de pension, le début du cycle de baisse des taux ont soutenu la valorisation des actifs traditionnels, tandis que les monnaies de célébrités, memes et structures à effet de levier élevé ont connu de nombreuses liquidations. L’événement de liquidation massif d’octobre a incarné la libération de risque de l’année. Parallèlement, le secteur de la confidentialité a connu une phase de renforcement, avec l’émergence discrète de nouvelles narrations telles que le paiement par IA et les DEX perpétuels.

En fin d’année, le marché a clôturé dans une phase de baisse à haute altitude et de faible liquidité. Bitcoin a chuté sous les 90 000 dollars, tandis que l’or, l’argent et d’autres actifs refuges traditionnels ont affiché de bonnes performances, montrant que le marché de la cryptographie s’est profondément intégré dans le système mondial d’allocation d’actifs. À ce moment, les principales cryptomonnaies entrent dans une phase de consolidation : en 2026, le marché suivra-t-il le cycle traditionnel de rebond quadriennal avant de commencer une nouvelle baisse baissière, ou sera-t-il brisé par l’afflux continu de capitaux institutionnels et par l’amélioration du cadre réglementaire, atteignant de nouveaux sommets ? C’est la question centrale pour la prochaine étape.

Environnement macroéconomique et politiques : changements structurels en 2025

1. Changement de cap politique : en quoi 2025 diffère fondamentalement des cycles précédents

En rétrospective, les cycles de l’industrie cryptographique ont toujours été influencés par la politique et la réglementation, qui constituent des variables exogènes importantes. Cependant, leur mode d’action a connu une transformation essentielle en 2025. Contrairement à la croissance permissive de 2017, à la relâchement de 2021, ou à la répression totale de 2022-2024, ce qui se manifeste en 2025, c’est une transition institutionnelle allant d’une répression à une permissivité, d’un flou à une régulation claire.

Dans les cycles passés, la régulation intervenait souvent de manière négative : soit par des interdictions, enquêtes ou actions légales à des sommets de marché pour freiner le biais de risque, soit par une responsabilisation lors des marchés baissiers pour libérer de l’incertitude. Ce mode opératoire empêchait souvent une protection efficace des investisseurs ou une vision à long terme pour l’industrie, tout en amplifiant la volatilité cyclique. En 2025, cette gouvernance commence à changer structurellement : ordres administratifs, discours convergents des régulateurs, avancées législatives — ces éléments remplacent peu à peu la régulation basée sur des interventions ponctuelles.

Carte du développement de la réglementation crypto source : Messari

Dans ce processus, l’approbation des ETF et la législation sur les stablecoins ont joué un rôle clé en tant qu’« ancrages d’attentes ». La validation des ETF spot a permis aux actifs cryptographiques comme Bitcoin et Ethereum d’accéder pour la première fois à un canal réglementaire permettant une allocation à long terme par des fonds institutionnels. À la fin de 2025, la taille des produits ETP/ETF liés à Bitcoin et Ethereum a atteint plusieurs milliers de milliards de dollars, devenant le principal vecteur d’allocation institutionnelle réglementée. Par ailleurs, la législation sur les stablecoins (comme la loi GENIUS) a clarifié la hiérarchie des actifs cryptographiques : quels actifs ont une « infrastructure financière » et lesquels restent à haut risque spéculatif. Cette différenciation a brisé la vision globale de « cryptomonnaie » et a permis au marché d’évaluer de manière différenciée les différents actifs et secteurs.

Il faut noter que l’environnement réglementaire de 2025 n’a pas généré de « détonation réglementaire » comparable aux cycles précédents. Au contraire, sa signification principale réside dans la définition d’un seuil inférieur clair : délimiter les comportements autorisés, distinguer les actifs à long terme de ceux voués à l’obsolescence. Dans ce cadre, le rôle de la politique a changé : elle ne pousse plus la tendance, mais limite le risque ; ne crée plus de volatilité, mais stabilise les attentes. De ce point de vue, la transition réglementaire de 2025 n’est pas le moteur direct d’un marché haussier, mais une base institutionnelle.

2. Flux de capitaux en amont : stablecoins, RWA, ETF et DAT comme « voies à faible risque »

En 2025, un phénomène contre-intuitif mais crucial devient de plus en plus clair : les capitaux ne disparaissent pas, mais leur prix ne réagit pas. La capitalisation des stablecoins et le volume des transferts on-chain restent élevés, les ETF spot enregistrent des flux nets positifs à plusieurs moments, tandis que la majorité des altcoins, à l’exception de quelques actifs majeurs, restent sous pression à long terme. Ce décalage entre activité de capitaux et performance des prix constitue le point d’entrée central pour comprendre la structure du marché en 2025.

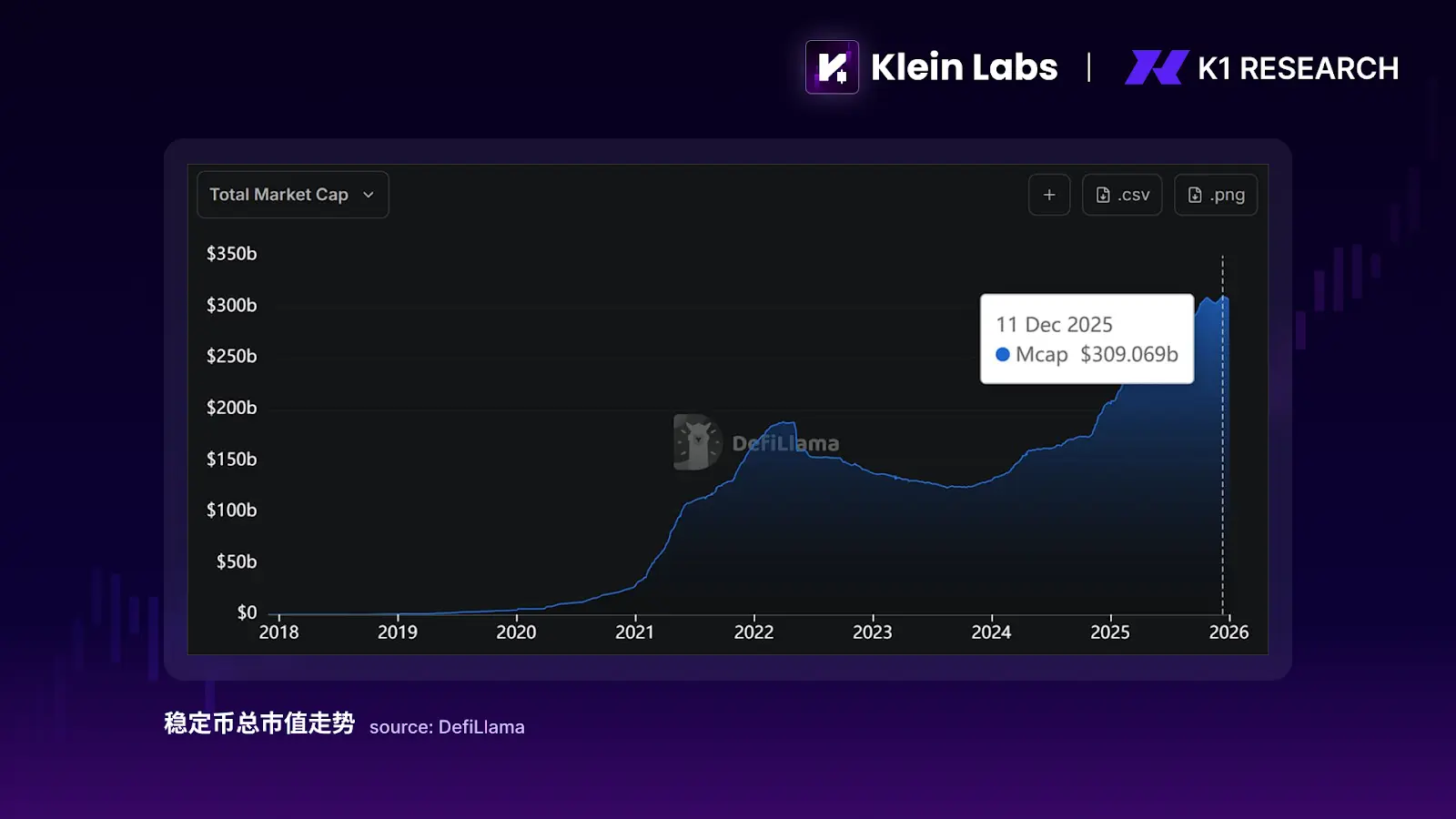

Les stablecoins jouent un rôle totalement différent de celui des cycles précédents. Autrefois, ils étaient surtout perçus comme une « monnaie intermédiaire » en échange ou comme un levier pour le marché haussier, leur croissance étant fortement liée à la spéculation. En 2025, ils évoluent vers un outil de stockage et de règlement de fonds. La capitalisation totale des stablecoins est passée d’environ 200 milliards de dollars au début de l’année à plus de 300 milliards à la fin, avec une croissance annuelle proche de 100 milliards, alors que la capitalisation globale des altcoins n’a pas suivi. Par ailleurs, le volume annuel de règlements en stablecoins atteint plusieurs dizaines de trillions de dollars, dépassant même en nominal le volume annuel des transactions des réseaux de cartes traditionnels. Cela montre que la croissance des stablecoins en 2025 provient principalement des besoins de paiement, de règlement et de gestion de fonds, et non de la spéculation à effet de levier.

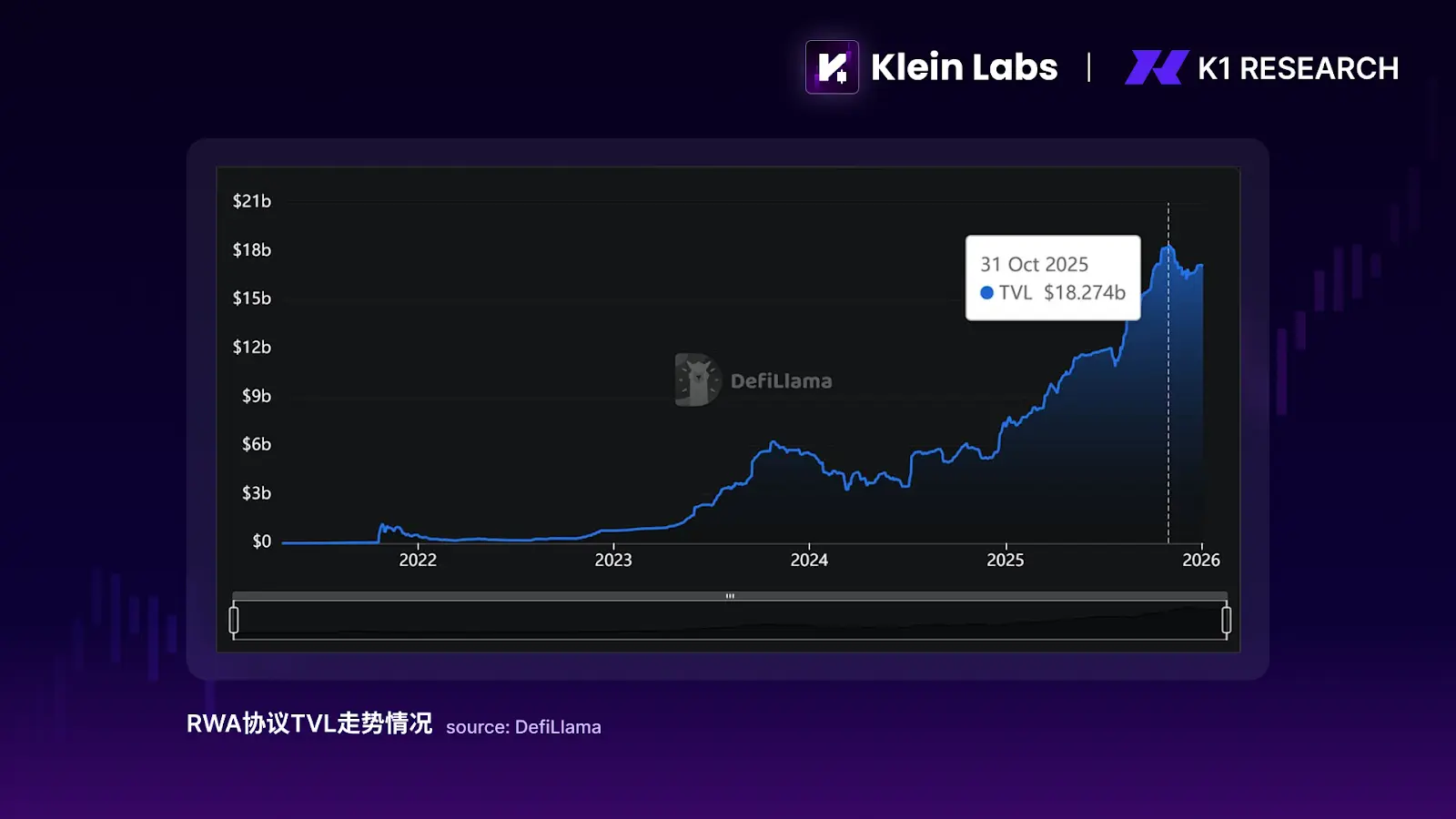

Le développement des RWA renforce cette tendance. En 2025, les RWA réellement déployés se concentrent principalement sur des actifs à faible risque comme les obligations d’État, les fonds du marché monétaire et les billets à court terme. Leur importance n’est pas tant de créer une nouvelle élasticité de prix, mais de vérifier la faisabilité de la présence d’actifs conformes sur la chaîne. Selon les données on-chain, le TVL des protocoles RWA a commencé à accélérer en 2024, poursuivant sa croissance en 2025 — fin octobre 2025, il avoisinait 180 milliards de dollars, multiplié par plusieurs fois par rapport à début 2024.

Bien que cette taille ne soit pas encore suffisante pour influencer directement les prix des actifs cryptographiques à l’échelle macro, son impact structurel est clair : les RWA offrent une option de stationnement à faible risque pour les capitaux on-chain, permettant à certains fonds de « rester sur la chaîne sans participer à la volatilité des prix crypto ». Dans un contexte de taux d’intérêt encore attractifs et de cadre réglementaire en clarification progressive, cette option affaiblit marginalement la relation positive traditionnelle entre activité on-chain et valorisation des tokens, expliquant la caractéristique structurelle de « croissance des capitaux mais baisse de la sensibilité aux prix » en 2025.

L’impact des ETF se manifeste davantage dans la stratification des flux que dans une diffusion généralisée. Les ETF spot offrent aux principales cryptomonnaies comme Bitcoin et Ethereum un canal d’investissement réglementé et à faible friction, mais cette voie d’entrée est très sélective. D’après les données, à début 2026, les ETF spot principaux de BTC/ETH détiennent près de 6%/4% de la capitalisation totale de ces actifs, ce qui montre une forte absorption par les investisseurs institutionnels. Cependant, cette croissance ne se propage pas aux autres classes d’actifs. Pendant la période d’avancement des ETF, la dominance de Bitcoin (pourcentage de la capitalisation totale en cryptomonnaies) n’a pas connu de chute rapide comme lors des marchés haussiers passés, mais est restée à un niveau élevé, reflétant que le flux institutionnel ne s’est pas encore largement étendu aux actifs de longue traîne (tokens hors top 100). En conséquence, les ETF renforcent la capacité d’absorption des actifs principaux, mais accentuent aussi la segmentation structurelle du marché.

Un phénomène également à surveiller en 2025 est l’émergence rapide des « sociétés de gestion d’actifs numériques » DAT (Digital Asset Treasury Companies) : des sociétés cotées en bourse intégrant des actifs numériques comme BTC, ETH ou SOL dans leur bilan, et utilisant des outils de marché comme l’émission d’actions, d’obligations convertibles, de rachats ou de revenus de mise en gage pour faire des actions « des porteurs d’exposition cryptographique à financement ». Près de 200 sociétés ont déjà révélé adopter une stratégie de type DAT, détenant collectivement plus de 1300 milliards de dollars d’actifs numériques. La structure DAT, comme l’ETF, renforce la capacité d’absorption des capitaux par les actifs principaux, mais son mécanisme de transmission est davantage « actionnarial » : l’argent entre dans la valorisation et le cycle de financement des actions, plutôt que dans la liquidité secondaire des tokens de longue traîne, ce qui accentue la stratification des flux entre actifs principaux et altcoins.

En résumé, en 2025, l’afflux de capitaux n’est pas absent, mais se concentre systématiquement sur des voies « conformes, peu volatiles et à long terme ».

3. Résultats du marché : stratification structurelle entre actifs principaux et marché des altcoins

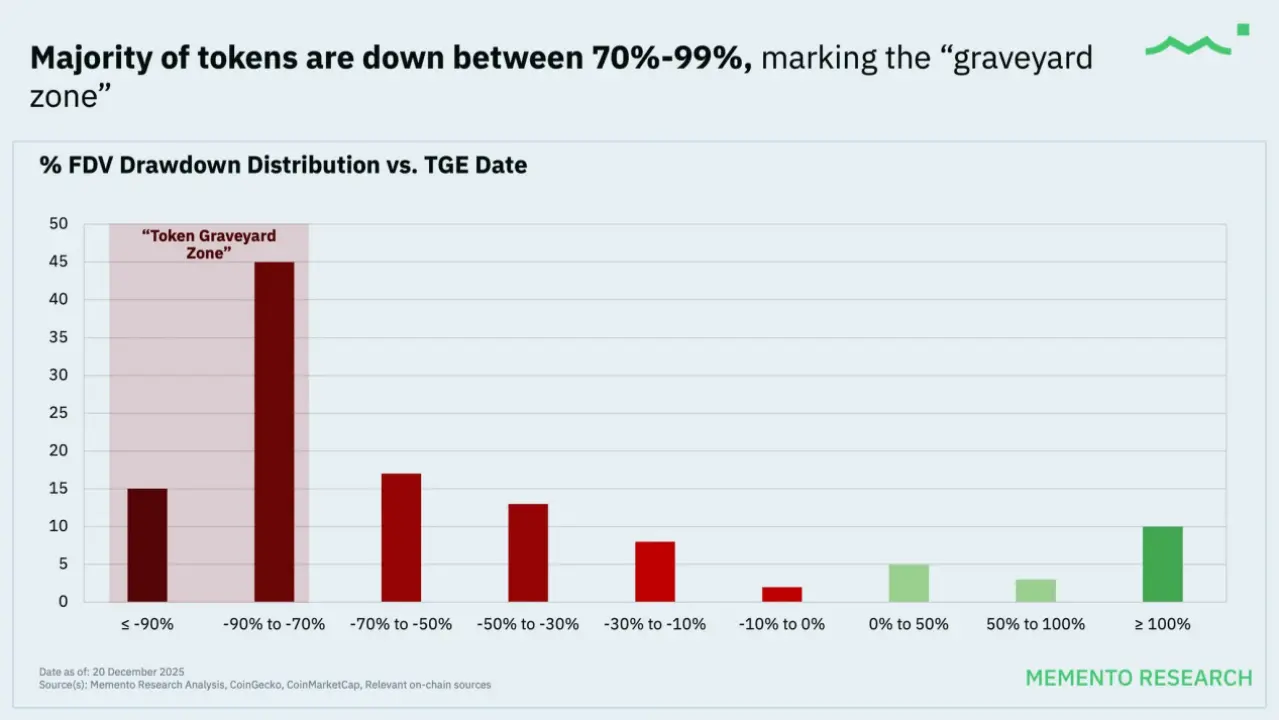

D’un point de vue final, le marché cryptographique de 2025 présente un état hautement contre-intuitif mais cohérent : il n’a pas éclaté, mais la majorité des projets sont en baisse continue. Selon une étude de Memento Research sur 118 tokens lancés en 2025, environ 85 % des tokens ont un prix inférieur à leur prix TGE, avec une réduction médiane de la FDV de plus de 70 %, et cette performance ne s’est pas améliorée de manière significative lors de la reprise ultérieure.

Situation des émissions de tokens en 2025 source : MEMENTO RESEARCH

Ce phénomène ne concerne pas seulement les projets de queue, mais couvre la majorité des actifs de petite et moyenne capitalisation, et même certains projets initialement très valorisés ou très suivis ont largement sous-performé Bitcoin et Ethereum. Il est important de noter qu’en pondérant par la FDV, la performance globale reste très négative, ce qui signifie que les projets à plus grande taille ou avec une valorisation d’émission plus élevée ont en réalité un impact plus lourd sur le marché. Ce résultat montre clairement que le problème de 2025 ne réside pas dans une « disparition de la demande », mais dans une migration ciblée de la demande.

Dans un environnement réglementaire de plus en plus clair, la structure des flux de capitaux dans la cryptosphère évolue, mais cette évolution ne suffit pas encore à remplacer totalement la narration et l’émotion comme moteurs à court terme. Par rapport aux cycles passés, le capital à long terme et les fonds institutionnels entrent de manière plus sélective dans des actifs et voies conformes et liquides, comme les principales cryptomonnaies, ETF, stablecoins et certains RWA à faible risque. Ces capitaux jouent davantage le rôle de « porteurs de base » que de moteurs à court terme.

Par ailleurs, la majorité des transactions reste dominée par des flux à haute fréquence et par l’émotion, et l’offre de tokens continue d’utiliser la logique d’émission des cycles précédents, en supposant un « marché haussier généralisé ». Résultat : la « saison des altcoins » systémique, attendue dans un marché en croissance, ne s’est pas encore matérialisée. Les nouvelles narrations, sous impulsion émotionnelle, peuvent encore générer des réactions de prix à court terme, mais leur capacité à attirer des capitaux à travers les cycles de volatilité est limitée. La relation entre offre et demande montre ainsi un décalage marqué, tant par étape que par structure.

Dans cette double configuration, 2025 présente un nouvel état du marché : à l’échelle du grand cycle, la logique d’allocation commence à se concentrer sur les cryptomonnaies principales et les actifs institutionnels ; à l’échelle du cycle court, le marché cryptographique reste un marché de transaction, fortement piloté par la narration et l’émotion. La narration n’est pas obsolète, mais son champ d’action est fortement réduit — elle sert davantage à capter la volatilité émotionnelle qu’à soutenir une valorisation à long terme.

Ainsi, 2025 n’est pas la fin de la tarification narrative, mais le début d’une sélection par la structure de capitaux : les prix continueront de réagir à l’émotion et à l’histoire, mais seuls ceux qui parviendront à attirer des capitaux à long terme après la volatilité pourront réaliser une véritable accumulation de valeur. En ce sens, 2025 ressemble davantage à une « période de transition du pouvoir de fixation des prix » qu’à une fin en soi.

Industrie et narration : la hiérarchisation structurée comme enjeu clé

1. Tokens à rendement réel : les secteurs ayant anticipé la mutation de la structure de capitaux

1.1 Bilan 2025 : les tokens à rendement réel comme cibles prioritaires

Dans un contexte où la narration continue de dominer à court terme, mais où les capitaux à long terme commencent à établir des seuils d’acceptation, les tokens à rendement réel ont rapidement adapté leur modèle à la mutation de la structure de capitaux. Ce secteur a montré en 2025 une résilience relative, non pas parce que sa narration est plus attractive, mais parce qu’il offre une voie d’accès aux capitaux sans dépendre d’une croissance continue de l’émotion — même si le prix stagne, la détention elle-même présente une logique de rendement claire. La première manifestation de cette tendance est l’acceptation par le marché des stablecoins à rendement. USDe, par exemple, ne dépend pas d’une narration complexe, mais repose sur une structure de rendement simple et explicable, ce qui lui a permis de rapidement obtenir la reconnaissance des capitaux. En 2025, la capitalisation de USDe a dépassé les 10 milliards de dollars, devenant le troisième stablecoin après USDT et USDC, avec une croissance rapide. Cela montre qu’une partie des capitaux considère désormais les stablecoins comme un outil de gestion de trésorerie plutôt que comme un intermédiaire de trading, et qu’en contexte de taux élevés et de cadre réglementaire clair, ils restent en permanence sur la chaîne. Leur valorisation s’est ainsi déplacée de « capacité narrative » à « rendement réel et durable ». Cela ne signifie pas que le marché cryptographique est déjà en phase de valorisation par flux de trésorerie, mais indique clairement que, lorsque l’espace narratif se réduit, les capitaux privilégient des actifs qui peuvent fonctionner sans storytelling.

1.2 Perspectives 2026 : la concentration vers des actifs à valeur fondamentale

Lorsque le marché entre en phase de forte baisse ou de contraction de liquidité, les actifs « à surveiller » ne sont pas tant ceux qui racontent une narration, mais ceux qui disposent de deux capacités de résistance : d’une part, la capacité du protocole à générer des revenus dans un environnement à faible appétit pour le risque ; d’autre part, la capacité de ces revenus à soutenir la valeur du token via des mécanismes comme le rachat, la destruction, les frais ou la mise en gage. Ainsi, des actifs comme BNB, SKY, HYPE, PUMP, ASTER, RAY, qui ont des mécanismes de capture de valeur plus directs, sont plus susceptibles d’être ciblés en priorité lors des phases de panique. À l’inverse, des actifs comme ENA, PENDLE, ONDO, VIRTUAL, qui ont une fonction claire mais une force de capture de valeur et une stabilité variables, seront plutôt sélectionnés lors de la phase de reprise émotionnelle après la chute : ceux qui transforment leur usage fonctionnel en revenus durables et en support vérifiable du token auront une chance de passer de la narration à une « cible à configuration ».

DePIN (Decentralized Physical Infrastructure Networks) représente une extension de la logique de rendement réel à une dimension plus longue. Contrairement aux stablecoins à rendement ou à la DeFi mature, la valeur de DePIN ne réside pas dans la structure financière, mais dans la capacité à transformer, via la tokenisation et l’incitation, des besoins en infrastructure très capitalistiques ou peu efficaces du monde réel en réseaux distribués durables. En 2025, le marché a déjà effectué une première sélection : les projets incapables de prouver leur avantage en coûts ou dépendant fortement de subventions disparaissent rapidement, tandis que ceux qui répondent à de véritables besoins (calcul, stockage, communication, inférence AI) commencent à être perçus comme des « infrastructures à revenus potentiels ». À ce stade, DePIN ressemble à une direction suivie par les capitaux, sous l’effet de la demande accélérée en AI, mais encore non totalement valorisée. La question de 2026 sera de savoir si ces projets peuvent entrer dans une fourchette de valorisation mainstream, en fonction de leur capacité à transformer la demande réelle en revenus on-chain à grande échelle et de manière durable.

Globalement, les tokens à rendement réel sont les premiers à être conservés, non parce qu’ils sont déjà des investissements de valeur matures, mais parce qu’ils répondent à une condition très concrète dans un environnement où la narration est filtrée par la structure de capitaux et où la saison des altcoins est absente : ils donnent aux capitaux une raison de rester, même sans croissance de prix continue. Cela pose la question clé pour 2026 : le problème ne sera plus « y a-t-il une narration », mais « après la mise à l’échelle, le rendement reste-t-il valable ? »

2. IA et Robotique × Crypto : la mutation de la productivité comme variable clé

2.1 Bilan 2025 : refroidissement de la narration IA et Robotique

Si une filière a échoué en termes de prix en 2025, mais est devenue plus importante à long terme, c’est sans doute celle de l’IA et de la Robotique × Crypto. L’année dernière, l’investissement dans DeAI a clairement diminué par rapport à 2024, avec une sous-performance globale par rapport aux actifs principaux, et une compression rapide de la prime narrative. Ce refroidissement ne vient pas d’un échec de la direction, mais du fait que la transformation de productivité apportée par l’IA se manifeste davantage par une amélioration systémique de l’efficacité de production, avec une logique de valorisation décalée par rapport aux mécanismes de marché cryptographique.

![]###https://img-cdn.gateio.im/webp-social/moments-f8aebe573155321a4527118d5d697611.webp(

De 2024 à 2025, plusieurs changements structurels ont eu lieu dans l’industrie IA : la demande en inférence a rapidement dépassé celle en entraînement, la qualité des données et l’importance du post-training ont augmenté, la compétition entre modèles open source s’est intensifiée, et l’économie des agents (agents) commence à passer du concept à l’application concrète. Ces évolutions indiquent que l’IA passe d’une compétition de capacités de modèles à une étape de « système » : calcul, données, collaboration et efficacité de règlement. Ces domaines sont précisément ceux où la blockchain peut jouer un rôle à long terme : marchés décentralisés de calcul et de données, mécanismes d’incitation composables, et gestion native de la valeur, des droits et des permissions.

2.2 Perspectives 2026 : la révolution de la productivité, clé pour dépasser la narration

En regardant 2026, la signification de l’IA × Crypto évolue. Elle ne sera plus une narration à court terme sur « la création de tokens IA », mais un complément infrastructurel et un outil de coordination pour l’industrie IA. La Robotique × Crypto aussi : sa vraie valeur ne réside pas dans les robots eux-mêmes, mais dans la gestion automatisée des identités, des droits, des incitations et des règlements dans des systèmes multi-agents. Lorsque les agents IA et les systèmes robotisés auront une capacité autonome d’exécution et de collaboration, les frictions dans la gestion des droits et la règlementation trans-organisationnelle commenceront à apparaître, et la blockchain offrira une voie potentielle pour les résoudre.

Cependant, cette filière n’a pas encore été systématiquement valorisée en 2025, en raison de la longue période nécessaire à la concrétisation de la valeur productivité. Contrairement à la DeFi ou aux protocoles de trading, la boucle commerciale de l’IA et de la robotique n’est pas encore totalement formée, la demande réelle croît mais ne se traduit pas encore à court terme par des revenus on-chain à grande échelle ou prévisibles. Dans le contexte actuel où la narration est comprimée et où les capitaux privilégient davantage les actifs conformes, l’IA × Crypto reste une direction suivie, mais pas encore intégrée dans une allocation principale.

L’IA, la Robotique × Crypto doivent être comprises comme une hiérarchie de narrations : à long terme, la DeAI constitue une infrastructure potentielle de transformation productive ; à moyen et court terme, des innovations protocolaires comme x402 peuvent devenir des narrations à forte élasticité, validées par l’émotion et le capital. La valeur centrale de cette filière ne réside pas dans une valorisation immédiate, mais dans le potentiel d’ouverture de ses limites une fois qu’elle sera intégrée dans une fourchette de valorisation. Elle ressemble davantage à une « période de transition du pouvoir de fixation des prix » qu’à une fin en soi.

3. Marché des prédictions et Perp DEX : la refonte des besoins spéculatifs par la régulation et la technologie

3.1 Bilan 2025 : stabilité des besoins spéculatifs

Dans un contexte de narration comprimée et de capitaux à long terme prudents, le marché des prédictions et les DEX perpétuels ont été parmi les rares secteurs en croissance en 2025. La raison est simple : ils répondent à un besoin cryptographique fondamental, difficile à éliminer — la tarification de l’incertitude et la demande de levier. Contrairement à d’autres narrations applicatives, ces produits ne créent pas de nouveaux besoins, ils migrent ceux existants.

Les marchés de prédiction sont des agrégateurs d’informations : les capitaux par des paris « votent » sur l’avenir, et les prix se rapprochent progressivement du consensus collectif. Structurés comme un « casino » naturel, ils n’ont pas de bookmaker contrôlant les cotes, mais leur résultat dépend d’événements réels, et la plateforme ne prélève que des frais. Leur première grande visibilité a été lors de l’élection présidentielle américaine, où la liquidité et l’attention publique se sont concentrées sur ces marchés, leur permettant de passer du statut de produits DeFi marginaux à une narration d’impact réel. En 2025, cette narration ne s’est pas essoufflée, mais a continué à se renforcer avec la maturation des infrastructures et la multiplication des protocoles émettant des tokens. Les volumes de transactions cumulés ont dépassé 2,4 milliards de dollars, et l’intérêt ouvert (Open Interest) est resté autour de 270 millions, ce qui montre que ce n’est pas une simple spéculation à court terme, mais un marché avec des capitaux engagés pour prendre en charge le risque de résultats.

![])https://img-cdn.gateio.im/webp-social/moments-ce7ded0fbae1e513f3d9967f22ee328e.webp###

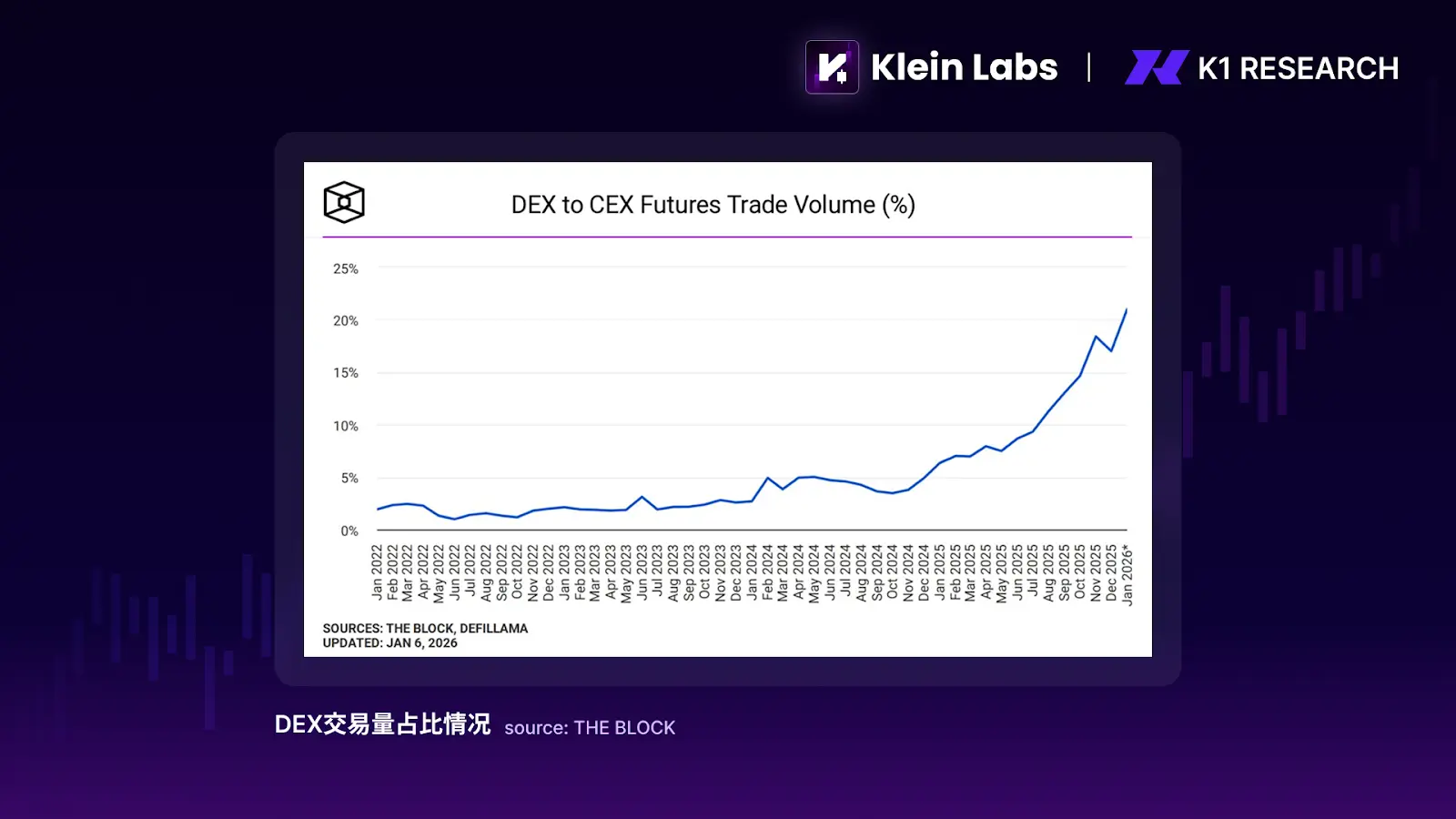

L’essor des DEX perpétuels est encore plus directement lié à l’activité principale du secteur : le trading de contrats. Leur importance ne réside pas dans leur rapidité par rapport au off-chain, mais dans leur capacité à introduire un environnement vérifiable, sans confiance, pour un marché de contrats opaque et à risque élevé. La transparence des positions, des règles de liquidation et des pools de fonds confère aux Perp DEX une sécurité différente de celle des échanges centralisés. Cependant, il faut reconnaître qu’en 2025, la majorité du volume de contrats reste concentrée sur les CEX, non pas par défi de confiance, mais par souci d’efficacité et d’expérience utilisateur.

3.2 Perspectives 2026 : la régulation et la technologie comme déterminants pour la pérennité

En 2026, la collaboration entre Polymarket et Parcl pour lancer des marchés prédictifs immobiliers pourrait toucher un public plus large, hors cryptographie, devenant une application de rupture. La Coupe du Monde, événement mondial naturellement propice aux jeux de hasard, pourrait aussi devenir un nouveau point d’entrée pour le marché des prédictions. Plus important encore, la maturation des infrastructures — notamment l’amélioration de la profondeur de liquidité, la capacité de réutilisation des fonds entre événements, et la gestion des grands ordres — ainsi que la résolution des litiges et des mécanismes de contestation, détermineront si le marché des prédictions peut évoluer d’un simple produit de pari événementiel à une infrastructure de tarification probabiliste capable de supporter des incertitudes macro, politiques, financières et sociales à long terme. Si ces conditions sont réunies, le potentiel du marché dépasse le simple flux à court terme, pour devenir l’une des rares applications cryptographiques à avoir une vie cyclique durable.

Les Perp DEX, quant à eux, dépendront moins de leur décentralisation que de leur capacité à offrir une valeur ajoutée que les plateformes centralisées ne peuvent pas fournir : par exemple, une meilleure efficacité dans l’utilisation des fonds, en combinant la marge non utilisée avec des protocoles DeFi pour participer à des prêts, du market making ou des stratégies de rendement, sans augmenter significativement le risque de liquidation. Si Perp DEX parvient à déployer ces innovations structurelles dans un environnement sécurisé et transparent, leur compétitivité ne sera plus seulement « plus sûre », mais « plus efficace ».

Au regard plus global, la caractéristique commune des marchés de prédictions et des Perp DEX est qu’ils ne dépendent pas d’une prime narrative à long terme, mais d’une demande récurrente et scalable pour le trading spéculatif. Dans un environnement où la narration est filtrée par la structure de capitaux et où la saison des altcoins est absente, ces secteurs ont plus de chances d’attirer une attention durable. Ils ne seront peut-être pas la première option pour des capitaux à long terme, mais ils pourraient devenir en 2026 le terrain d’intersection entre la spéculation émotionnelle, le trading et l’innovation technologique.

Synthèse

En rétrospective, 2025 n’a pas été une « année de marché ratée », mais une profonde refonte du pouvoir de fixation des prix, de la composition des acteurs et de la source de valeur dans la cryptosphère. Sur le plan politique, la logique réglementaire est passée d’une répression incertaine à une définition claire des limites et des fonctions ; sur le plan des capitaux, les fonds à long terme n’ont pas directement reconquis les actifs à forte volatilité, mais ont d’abord construit des voies conformes, auditables et peu volatiles via ETF, DAT, stablecoins et RWA à faible risque ; sur le marché, la mécanique de prix a changé en profondeur, la diffusion de la narration ne déclenche plus automatiquement une hausse linéaire, la saison des altcoins généralisée s’estompe, et la segmentation structurelle devient la norme.

Mais cela ne signifie pas que la narration a disparu. Au contraire, dans des cycles plus courts et dans des secteurs plus locaux, la narration et l’émotion restent les moteurs principaux du trading. La réactivation de certains secteurs comme les marchés de prédictions, les Perp DEX, l’IA appliquée au paiement, ou les memes, montre que la cryptosphère demeure un espace hautement spéculatif, décentralisé, d’échange d’informations et de risques. La différence est que ces narrations deviennent de plus en plus difficiles à se transformer en valorisations à long terme, elles ressemblent davantage à des opportunités de cycle, validées rapidement par la structure de capitaux, puis rapidement liquidées.

Ainsi, en 2026, un cadre plus réaliste et plus opérationnel se dessine : à l’échelle du grand cycle, la logique d’allocation se concentre sur les actifs principaux, à forte utilité réelle, à capacité de distribution et à cadre institutionnel ; à l’échelle du cycle court, la narration reste pertinente, mais ne doit plus être une croyance. Pour les investisseurs, la clé n’est plus de parier sur « le prochain marché haussier global », mais de juger plus pragmatiquement quels actifs et quels secteurs peuvent survivre dans un environnement de contraction, de régulation accrue et de compétition, tout en étant capables, lors du rebond et de la reprise du risque, de capter rapidement la prime et la valorisation.