Auteur : Owen Chen du Pôle Blockchain de l’Université de Pékin (X @xizhe_chan)

Résumé

Les actions de sociétés non cotées (Pre-IPO Stock) représentent une valeur de plusieurs milliers de milliards de dollars dans la gestion d’actifs mondiale, mais sont longtemps confrontées à deux dilemmes structurels : d’une part, des barrières d’accès élevées pour les participants, et d’autre part, une liquidité de sortie rare. Dans le contexte où la tokenisation d’actifs du monde réel (RWA) devient un enjeu d’innovation financière, la “tokenisation des actions” est perçue comme une clé pour briser l’impasse de liquidité du marché privé. Ce rapport se concentre sur la tokenisation des actions sous-jacentes des sociétés non cotées (notamment les licornes), en analysant l’état du marché, les voies de réalisation et les défis clés, afin de clarifier l’évolution de ce secteur, passant d’une spéculation initiale à une infrastructure réglementée. Les principales conclusions sont :

1. Situation du marché : Bien que la valorisation mondiale des licornes atteigne plusieurs dizaines de milliers de milliards de dollars, la taille réelle du marché de la tokenisation ne représente que 1 à 2 milliards de dollars (en excluant certains projets non librement négociables, la capacité de circulation réelle n’est que de plusieurs dizaines de millions). Le marché montre un effet de tête très marqué, avec une forte concentration sur OpenAI, SpaceX et autres licornes technologiques IA. Cela indique que le secteur en est encore à ses premiers stades, en transition d’un “espace narratif” vers un “marché efficace”, sans encore une offre d’actifs à grande échelle ni une capacité d’absorption suffisante.

2. Diversification des voies : Trois trajectoires différenciées se sont formées, leur distinction principale résidant dans “le degré de confirmation de propriété” et “l’implication des sociétés cibles” :

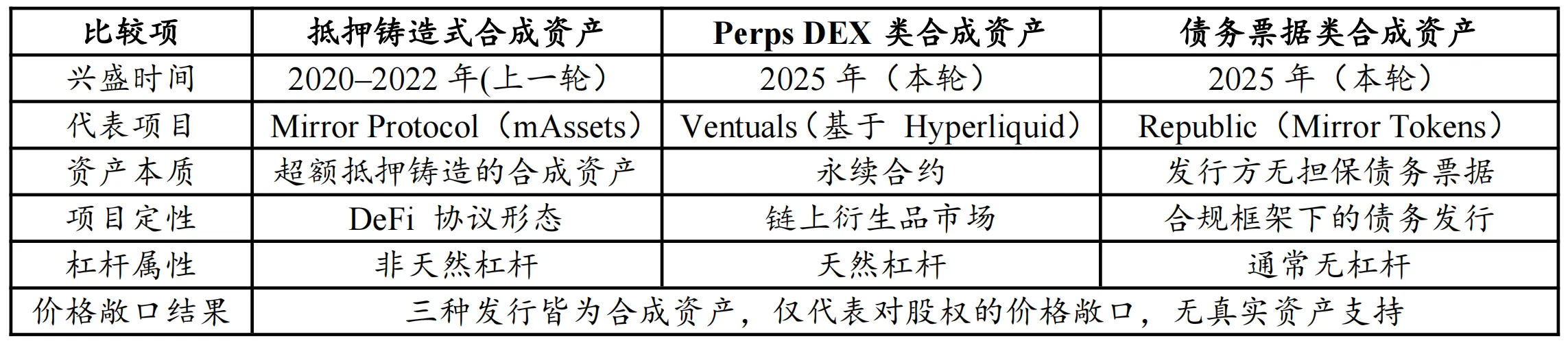

- Actifs synthétiques (Republic, Ventuals) : comprenant des produits perpétuels et des obligations, sans détention d’actions sous-jacentes, offrant une exposition à la valorisation, avec un effet de levier élevé pour la spéculation, principalement pour attirer du flux.

- Détention indirecte via SPV (Jarsy, PreStocks, Paimon) : détenant des parts via une entité offshore (SPV) et la tokenisation de ces droits, c’est la forme la plus courante actuellement. Mais elle fait face à des enjeux de conformité réglementaire, notamment la violation potentielle des clauses de transfert restrictif, comme le montrent les avertissements récents d’OpenAI.

- Mode natif collaboratif (Securitize, Centrifuge) : fournissant un service TaaS (Tokenization as a Service) pour les sociétés cibles, en utilisant des agents de transfert (Transfer Agent) pour assurer la correspondance légale entre tokens et registres d’actionnaires, permettant une véritable mise en chaîne des actions. Bien que le processus soit long, il résout le problème juridique ultime et offre une voie réglementaire pour la conversion en IPO.

3. Analyse des tendances : La tokenisation ne crée pas automatiquement de la liquidité, le marché étant actuellement confronté à des problèmes de profondeur et de tarification (marché peu liquide, évaluation défaillante). L’avenir ne réside pas dans une émission unilatérale, mais dans la collaboration avec les sociétés cibles :

- Conformité : sous la pression des régulateurs et du droit des sociétés, le modèle évoluera vers une conformité collaborative, avec des fournisseurs de services offrant une infrastructure TaaS pour les émetteurs.

- Actifs : le focus se déplace des grandes licornes vers des PME en quête de sortie plus urgente.

- Infrastructure : il faut construire des plateformes natives adaptées aux caractéristiques des valeurs mobilières (AMM réglementé, carnets d’ordres on-chain) pour pallier le manque de profondeur.

- Écosystème : le marché évoluera vers une coexistence multi-niveaux, où les actifs synthétiques servent d’entrée de flux, les SPV offrent une flexibilité pour des validations précoces, et le modèle natif collaboratif devient la voie standard pour la gestion institutionnelle à grande échelle.

Mots-clés : Tokenisation des actions Pre-IPO, RWA, architecture SPV, TaaS (Tokenization as a Service), Transfer Agent (Agent de transfert)

1. Cadre de recherche et délimitations clés

Les actions de sociétés non cotées, notamment celles en forte croissance comme les licornes, constituent un secteur d’actifs crucial dans l’économie mondiale.[1] Cependant, leur accès à l’investissement et leur valorisation sont longtemps restés dominés par des institutions spécialisées (PE/VC) et une minorité de grands investisseurs fortunés, rendant difficile l’accès pour le grand public. Avec la maturité croissante de la blockchain, la “tokenisation des actions” devient une voie viable — en mappant la propriété via des tokens numériques sur la chaîne, tout en respectant le cadre réglementaire, pour améliorer l’efficacité de la circulation des actifs privés. Selon le Boston Consulting Group (BCG), le marché RWA on-chain pourrait atteindre 16 000 milliards de dollars d’ici 2030.[2] Cela reflète une forte attention du marché à cette tendance, motivée par la valeur énorme des grandes entreprises non cotées, et par la promesse que la technologie de tokenisation pourrait réduire les barrières et les frictions du marché financier traditionnel.

Dans ce contexte, ce rapport examine le contexte et l’état actuel de la tokenisation des actions non cotées, analyse les points douloureux du marché traditionnel, ses avantages mécanistes, en s’appuyant sur des cas de plateformes, la technologie, la réglementation et les défis clés, pour projeter l’évolution future.

1.1 Objet de recherche

Ce rapport se concentre sur le côté entreprise — la tokenisation directe des actions des sociétés non cotées (notamment les licornes), plutôt que sur la tokenisation des parts LP des fonds de private equity (PE Fund) dans un cadre traditionnel.

L’explication est la suivante : la “tokenisation des fonds PE” est souvent abordée sous l’angle de l’investissement, en utilisant des cadres financiers classiques, ce qui peut faire négliger la part plus importante dans la structure des licornes — par exemple, la détention par les fondateurs ou le plan d’ESOP. Ignorer ces aspects peut sous-estimer le potentiel réel et la capacité d’expansion du marché de la tokenisation.

1.2 Hypothèses de recherche

Période d’étude : jusqu’au 27 décembre 2025.

Méthodologie : l’évaluation de la valeur des actions non cotées étant peu standardisée, une estimation approximative est faite à partir de données publiques et de plateformes accessibles.

Liquidité des actions : les actions non cotées comportent naturellement des restrictions de transfert, de blocage, et de gestion du registre, ce qui complique leur tokenisation. On distingue donc “tokenisation théorique (totale)” et “tokenisation négociable (limitée)”.

Devises et taux de change : en raison de la diversité des monnaies, la présentation est en dollars américains, avec un taux de change supposé stable, sans scénario extrême.

Produits spéciaux : pour les contrats synthétiques sur des plateformes comme Bybit ou Hyperliquid, la mesure se fait par le volume ouvert (Open Interest), non inclus dans la valeur de marché des actions.

2. Contexte du marché : un “siège de plusieurs milliers de milliards” autour des actions non cotées

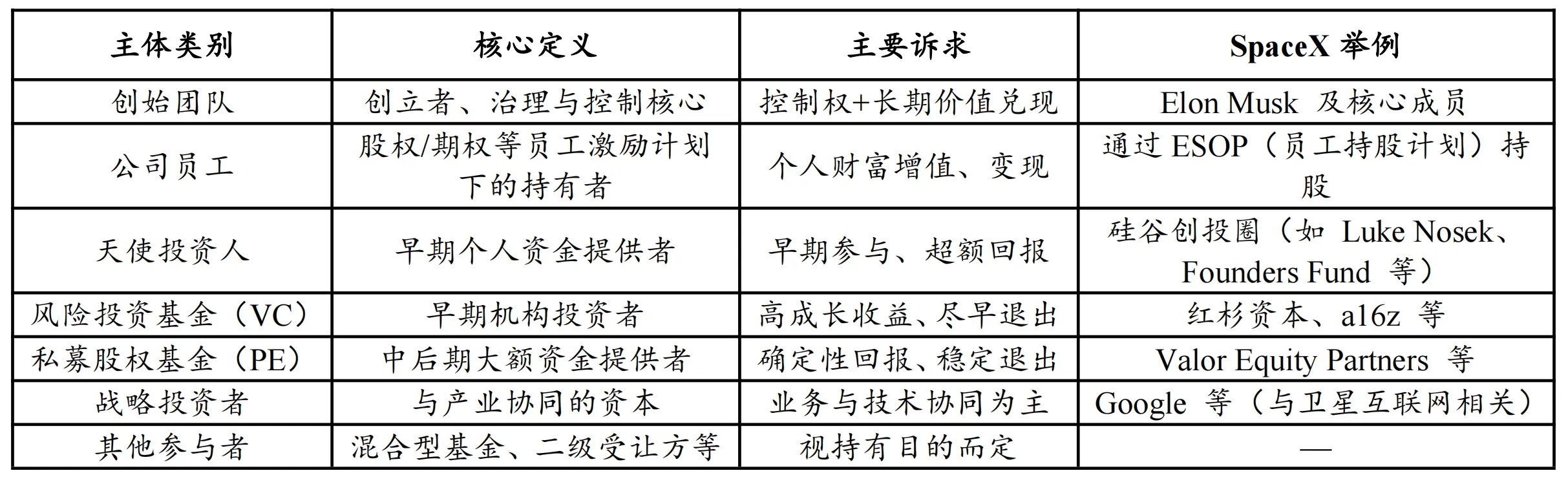

2.1. Origines et structure des détenteurs

La catégorie large des actions non cotées couvre toutes les participations dans des sociétés non listées en bourse, avec une grande diversité : startups précoces, grandes entreprises privées matures. Les détenteurs ne se limitent pas aux fonds institutionnels, mais incluent : fondateurs, employés actionnaires (stock-options, ESOP), investisseurs providentiels, VC/PE, investisseurs stratégiques, et autres acheteurs secondaires.

Tableau 1 : Structure typique des détenteurs d’actions non cotées

Source : PKUBA Research

En dehors des investisseurs stratégiques et certains fondateurs, la majorité des autres détenteurs ont des motivations de liquidité variées : les institutions privilégient la sortie, les employés ont besoin de liquidités lors de départs ou de planification financière. Mais dans le mécanisme traditionnel, à part quelques rachats d’actions, la circulation secondaire est peu efficace, ce qui rend “la sortie difficile” une contrainte structurelle persistante.

2.2. Dimension du marché : une double preuve de gestion de capital et d’évaluation

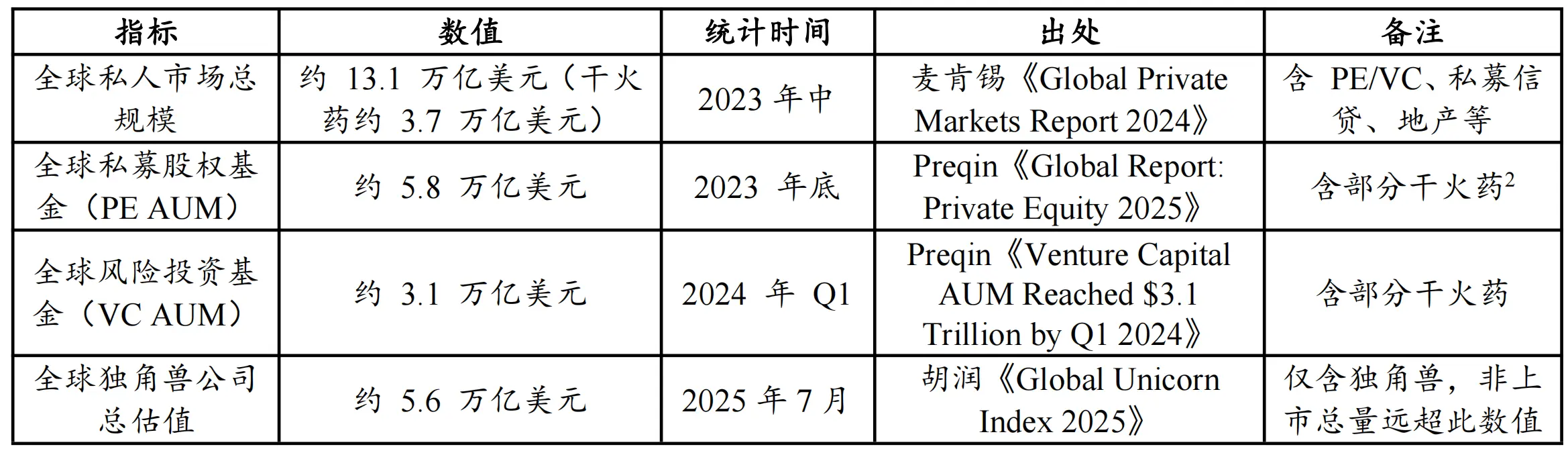

Il faut d’abord souligner que l’échelle des actions non cotées n’a pas de norme officielle unique. Cette section s’appuie sur des statistiques d’acteurs majeurs, en estimant la taille par la capacité de gestion et la valorisation des actifs.

Tableau 2 : Indicateurs clés du marché privé mondial et des licornes

Source : Hurun, McKinsey, Preqin

Selon ces données, la capacité de gestion combinée des fonds PE et VC est d’environ 8,9 trillions de dollars (5,8T + 3,1T), constituant une base de capital importante pour les actifs non cotés ;

Quant à la valorisation, celle des licornes seule atteint plusieurs milliers de milliards. Selon Hurun, la valorisation totale des licornes en mi-2025 est estimée à 5,6 trillions de dollars. D’autres sources, comme CB Insights, indiquent qu’en juillet 2025, 1 289 licornes totalisent une valorisation de plus de 4,8 trillions de dollars.[4]

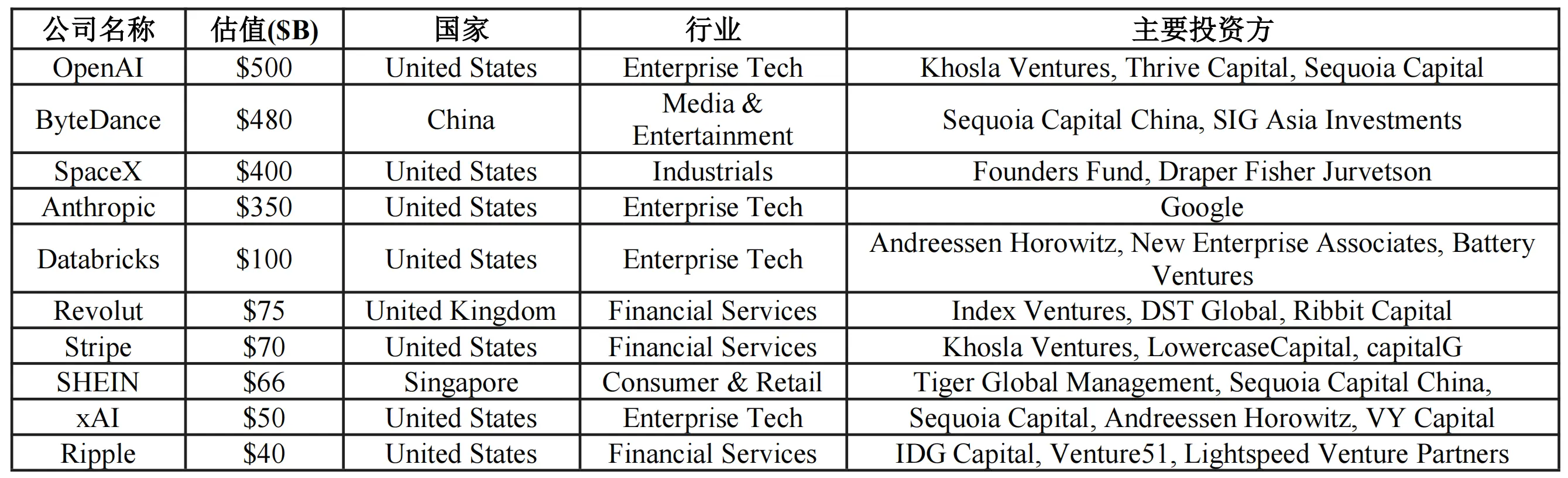

Tableau 3 : Top 10 des licornes mondiales par valorisation

Source : CB Insights (au 27 décembre 2025)

Il est important de noter que ces chiffres — 4,8 ou 5,6 trillions — ne représentent que le sommet de la pyramide, c’est-à-dire quelques milliers de grandes entreprises ; la valeur des dizaines de milliers d’entreprises privées matures ou en croissance, en dehors du cercle des licornes, n’est pas encore comptabilisée.

En résumé, la valeur totale du marché privé mondial dépasse largement plusieurs dizaines de milliers de milliards de dollars. Ce volume impressionnant, mais peu liquide, offre un terrain d’application très prometteur pour la tokenisation.

3. Contradictions fondamentales et voies de valeur de la tokenisation

Les actions non cotées ont longtemps coexisté avec une forte valorisation et une faible liquidité, en raison de contraintes systémiques et structurelles à la fois du côté de la participation et de la sortie. La valeur potentielle de la tokenisation réside dans trois aspects : la fluidité, la découverte des prix, et le financement.

3.1. Double goulot d’étranglement : accès limité et sortie difficile

Les actions non cotées présentent une structure “haute valeur — faible liquidité” durable, dont la cause principale est la double contrainte réglementaire et de marché :

- Participation : barrières d’entrée élevées et cercle restreint. Dans la majorité des juridictions, la négociation d’actions non cotées est réservée aux investisseurs qualifiés ou institutionnels ; le montant minimum d’investissement est souvent de plusieurs dizaines voire centaines de milliers de dollars, avec des critères de patrimoine ou de revenu, créant des barrières réglementaires et financières, concentrant la richesse et limitant l’offre de marché.

- Sortie : rareté des options et allongement des cycles. La sortie dépend principalement d’un IPO ou d’une acquisition (M&A), mais la tendance à différer la cotation des licornes allonge considérablement la détention, rendant la réalisation de la richesse difficile. Même en cédant sur le marché secondaire privé, la transaction est souvent informelle, avec des coûts élevés, une faible transparence, et des frictions importantes, ce qui limite la liquidité.

3.2. Trois leviers de gain : fluidité, découverte des prix, financement

Par rapport à la simple “tokenisation d’actions cotées” qui vise surtout à améliorer la rapidité et la facilité de transaction, la tokenisation d’actions non cotées ressemble à une refonte de la structure du marché privé, avec trois gains clés :

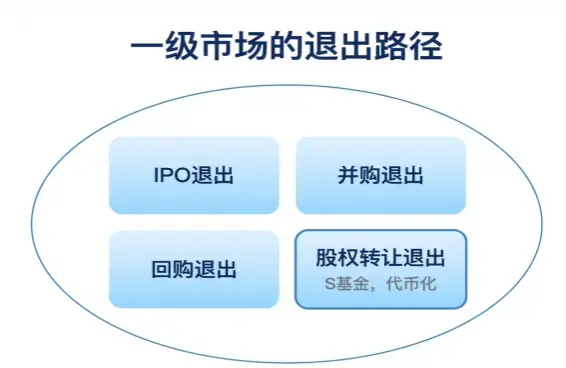

Premier, la fluidité : la tokenisation, en permettant une liquidité secondaire continue, réduit l’effet d’encerclement, en construisant des voies bidirectionnelles pour participation et sortie.

- Sur le côté participation : la tokenisation permet d’élargir l’accès en fragmentant les droits ou les flux économiques, dans un cadre réglementé, pour que davantage d’investisseurs qualifiés puissent accéder à des actifs en croissance, atténuant la contrainte d’accès.

- Sur le côté sortie : la tokenisation offre une alternative à l’IPO ou à la cession classique, en proposant des canaux de transfert plus continus, élargissant la base d’acheteurs potentiels, tout en maintenant le cycle final inchangé.

Schéma 1 : Résumé des voies de sortie du marché primaire

Source : PKUBA Research

Deuxième, la découverte des prix : la tokenisation introduit un signal de prix plus continu, améliorant la tarification et la gestion de la capitalisation. La valorisation traditionnelle, basée sur les tours de financement, est peu fréquente et peu transparente, avec un décalage souvent avec la réalité opérationnelle. La possibilité d’une négociation secondaire plus régulière permet d’obtenir un signal de prix plus précis, réduisant l’écart entre valorisation primaire et secondaire, et fournissant une référence pour la tarification future.

Troisième, le financement : la tokenisation ouvre de nouvelles voies de financement, notamment par la mise en place de STO (Security Token Offerings) ou “listing numérique”. Elle peut servir à la fois à la circulation d’actifs existants et à de nouveaux financements. Certaines entreprises peuvent émettre des tokens de titres pour accéder à un pool mondial de capitaux numériques, réduisant ainsi le coût et la durée d’un IPO traditionnel, tout en offrant de nouvelles options pour la gestion du capital. Des plateformes comme Opening Bell explorent aussi des modèles de “listing numérique”, mais la collaboration à grande échelle avec des sociétés non cotées reste à valider.

4. Situation du marché : du narratif à la mesure

4.1. État actuel : une “validation précoce” à plusieurs millions

En raison du manque de divulgation de certaines plateformes et de l’utilisation de volumes ouverts pour les contrats synthétiques, cette estimation s’appuie principalement sur CoinGecko et les sites officiels.

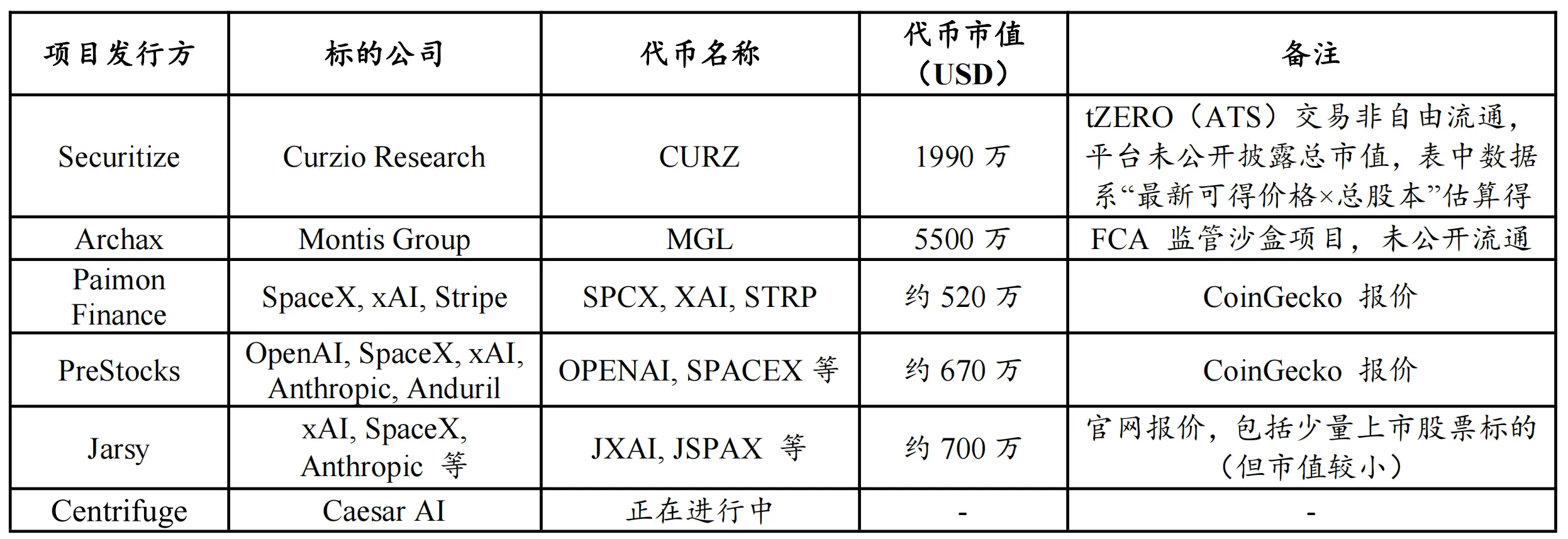

Tableau 4 : Principaux projets de tokenisation d’actions non cotées (estimation incomplète)

Source : CoinGecko, sites officiels, jusqu’au 27 décembre 2025

Les données indiquent que le marché est encore en phase de validation précoce : la taille globale, selon les données disponibles, est d’environ 1 à 2 milliards de dollars, en excluant les projets non librement négociables comme Securitize (CURZ) ou Archax (MGL). La capacité de circulation libre est de l’ordre de quelques dizaines de millions de dollars.

Cela signifie que, malgré un potentiel narratif important, la liquidité secondaire, la profondeur des transactions et la participation restent faibles, et le marché ressemble encore à un échantillon en phase d’expérimentation.

4.2. Préférences des actifs : concentration sur les techs et IA

Les actifs sous-jacents sont principalement concentrés sur des licornes américaines de premier plan, notamment dans le domaine de l’IA (OpenAI, SpaceX, xAI). La raison est que, dans cette phase initiale, les projets privilégient des actifs à forte notoriété, avec une forte narration, pour attirer plus facilement le marché et générer du flux. Bien que certains projets aient évoqué des contacts avec des licornes chinoises, aucun cas concret n’a été publié, ce qui montre que la voie reste encore à explorer.

5. Voies de réalisation : trois modèles, trois frontières

Pour transformer une action non cotée en actif négociable sur la chaîne, trois principales approches se distinguent, selon qu’il y ait une détention réelle, la participation de la société, la correspondance avec les droits d’actionnaire, ou la conformité réglementaire.

Tableau 5 : Comparatif des modèles de tokenisation d’actions non cotées

Source : Pharos Research

5.1. Actifs synthétiques : déconnexion de la propriété réelle

Les actifs synthétiques ne détiennent pas d’actions sous-jacentes, mais reproduisent une exposition via des contrats. Les investisseurs n’ont pas accès au registre d’actionnaires ni aux droits de gouvernance ou de dividendes, leur rendement étant déterminé par le contrat. Ce modèle ressemble à un dérivé synthétique.

Avantages : rapidité, flexibilité, dépendance faible à l’actif réel. Risques : contrepartie, déviation de prix, risques réglementaires. Ce modèle est adapté à la spéculation et au trading de risque, mais ne constitue pas une véritable mise en chaîne de la propriété. Exemples : Republic (obligations), Ventuals (perpétuels).

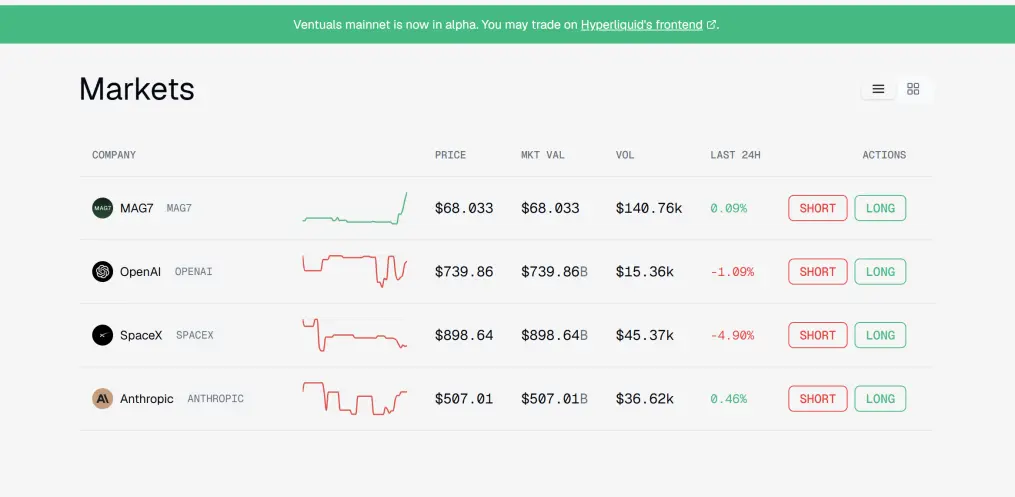

Schéma 2 : Illustration de Ventuals sur la tokenisation d’actions

Source : Ventuals

5.2. Détention indirecte via SPV : validation progressive

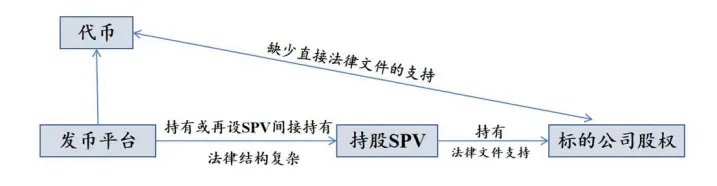

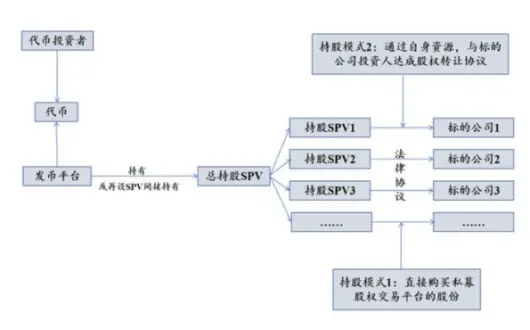

Le modèle SPV consiste à créer une entité offshore (SPV) qui détient la propriété réelle, puis à tokeniser ses droits. Les investisseurs ne figurent pas dans le registre de la société, mais détiennent une créance sur le SPV. La structure est flexible, mais soulève des enjeux de transparence et de conformité, notamment :

- Transparence limitée : l’investisseur ne peut vérifier que le SPV détient bien l’actif, sans accès aux détails opérationnels.

- Risque réglementaire : si la société cible considère la transaction comme une violation des clauses de transfert, cela peut entraîner des litiges ou des sanctions.

Schéma 3 : Architecture d’émission via SPV

Source : Pharos Research

5.3. Mode natif collaboratif : conformité via Transfer Agent

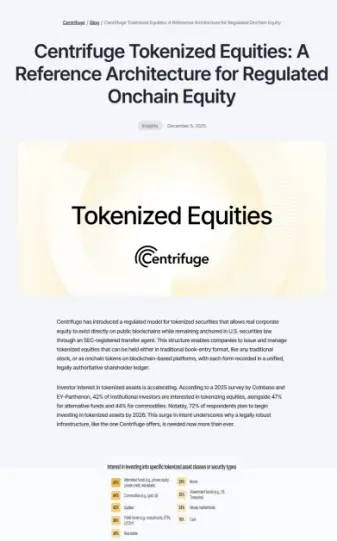

Ce modèle repose sur la participation directe de la société, qui doit disposer d’un agent de transfert (Transfer Agent) agréé, chargé de faire correspondre la propriété légale et la représentation on-chain. La société doit intégrer un cadre réglementaire, avec des licences (Broker-Dealer, ATS), pour assurer la conformité du transfert et de la circulation des tokens.

Ce mode est plus coûteux, mais offre une légitimité juridique forte, en permettant une véritable mise en chaîne des actions, avec droits d’actionnaire complets (vote, dividendes). La difficulté réside dans la complexité réglementaire et la nécessité d’un partenariat étroit avec des acteurs réglementés. Des exemples : Securitize, Centrifuge, qui avancent dans cette voie.

Schéma 4 : Architecture de la conformité avec Transfer Agent

Source : Centrifuge

6. Cas d’application : décryptage de trois exemples

Les trois modèles se traduisent par des processus et des infrastructures très différents. Cette section compare concrètement leur mise en œuvre.

6.1. Actifs synthétiques : flux spéculatifs

Les actifs synthétiques ne détiennent pas d’actions, mais reproduisent une exposition via des contrats perpétuels ou obligations tokenisées. Deux voies principales : plateformes perpétuelles (Perps DEX) ou obligations (tickets de dette).

Similitudes : pas de propriété réelle, pas de droits d’actionnaire. Différences : cadre réglementaire, mécanismes de trading, nature des fonds. Exemples : Ventuals (Hyperliquid), Republic (Mirror Tokens).

Tableau 6 : Comparatif des trois formes d’actifs synthétiques

Source : PKUBA Research

Les produits se différencient par leur positionnement : Republic privilégie la conformité et le cadre traditionnel, avec licences SEC ; Ventuals et Hyperliquid s’inscrivent dans une logique de marché natif, avec levier, faible friction, et trading à haute fréquence.

Schéma 5 : Présentation des produits de Ventuals

Source : Ventuals

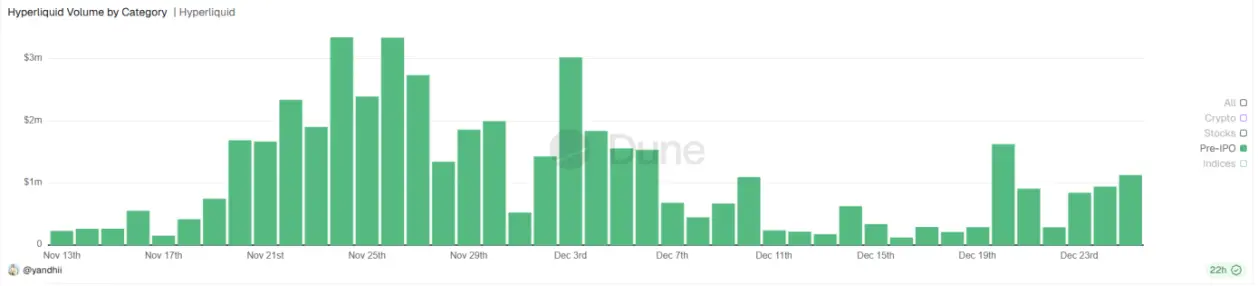

Les volumes quotidiens sur Hyperliquid pour ces actifs atteignent plusieurs millions de dollars, ce qui montre une forte attractivité pour la spéculation, notamment grâce à la forte liquidité et à l’effet de levier.

Graphique 6 : Volume quotidien sur Hyperliquid (USD)

Source : Dune Analytics

Ces actifs synthétiques, notamment Perps, jouent un rôle de précurseur, en attirant des flux et en préparant le terrain pour une adoption plus réglementée et confirmée de la propriété réelle.

6.2. Détention indirecte via SPV : simplicité et controverses

Ce modèle consiste à créer une entité offshore (SPV) qui détient la propriété, puis à tokeniser ses droits. Les investisseurs ne sont pas dans le registre de la société, mais détiennent une créance sur le SPV. La structure est flexible, mais soulève des enjeux de transparence et de conformité.

Schéma 6 : Architecture d’émission via SPV

Source : Pharos Research

Les avantages : faible barrière d’entrée, rapidité, mais risques réglementaires et de gouvernance. La détention se fait souvent par achat sur des plateformes secondaires (EquityZen, Forge, Hiive), ou par transfert de parts de fonds VC. La difficulté réside dans la conformité aux clauses de transfert restrictives, qui peuvent être violées si la structure n’est pas bien conçue.

6.3. Mode natif collaboratif : conformité réglementaire

Ce modèle repose sur la participation directe de la société, avec un agent de transfert agréé, pour assurer la conformité légale. La société doit obtenir une licence (B-D, ATS) et établir un processus de gestion des droits. La mise en œuvre est complexe, mais offre une légitimité juridique forte, avec droits d’actionnaire complets.

Exemples : Securitize, Centrifuge, qui avancent dans cette voie, en proposant des architectures conformes et des cas concrets.

Schéma 7 : Architecture de la mise en conformité avec Transfer Agent

Source : Securitize

7. Cas concrets : décryptage de trois exemples

Les trois modèles se traduisent par des processus très différents, avec des infrastructures spécifiques.

7.1. Actifs synthétiques : flux spéculatifs

Les actifs synthétiques ne détiennent pas d’actions, mais reproduisent une exposition via des contrats perpétuels ou obligations tokenisées. Deux voies : plateformes perpétuelles (Perps DEX) ou obligations (tickets de dette).

Les perpétuels (Hyperliquid) offrent une liquidité élevée, avec volumes importants, mais ne constituent pas une propriété réelle. La forte activité de trading permet de tester la demande et d’éduquer le marché.

Graphique 7 : Volume quotidien sur Hyperliquid (USD)

7.2. Détention indirecte via SPV : pratique et controverses

Ce modèle est le plus répandu, mais soulève des enjeux réglementaires. La création d’un SPV offshore permet de contourner certaines restrictions, mais la transparence et la conformité restent problématiques. La circulation se fait souvent par achat sur des plateformes secondaires ou transfert de parts.

7.3. Mode natif collaboratif : conformité réglementaire

Ce modèle, en partenariat avec des agents de transfert agréés, permet une mise en chaîne légale et conforme. La société doit obtenir des licences, et le processus est plus long, mais la sécurité juridique est renforcée. Des acteurs comme Securitize ou Centrifuge avancent dans cette voie, en proposant des architectures conformes et reproductibles.

Ce résumé synthétise les principaux points du document, en conservant la terminologie technique et les références numériques, pour une lecture fluide et précise en français.