Auteur : Nancy, PANews

Il y a tellement d’actifs de qualité dans le monde, le Bitcoin n’est plus aussi sexy.

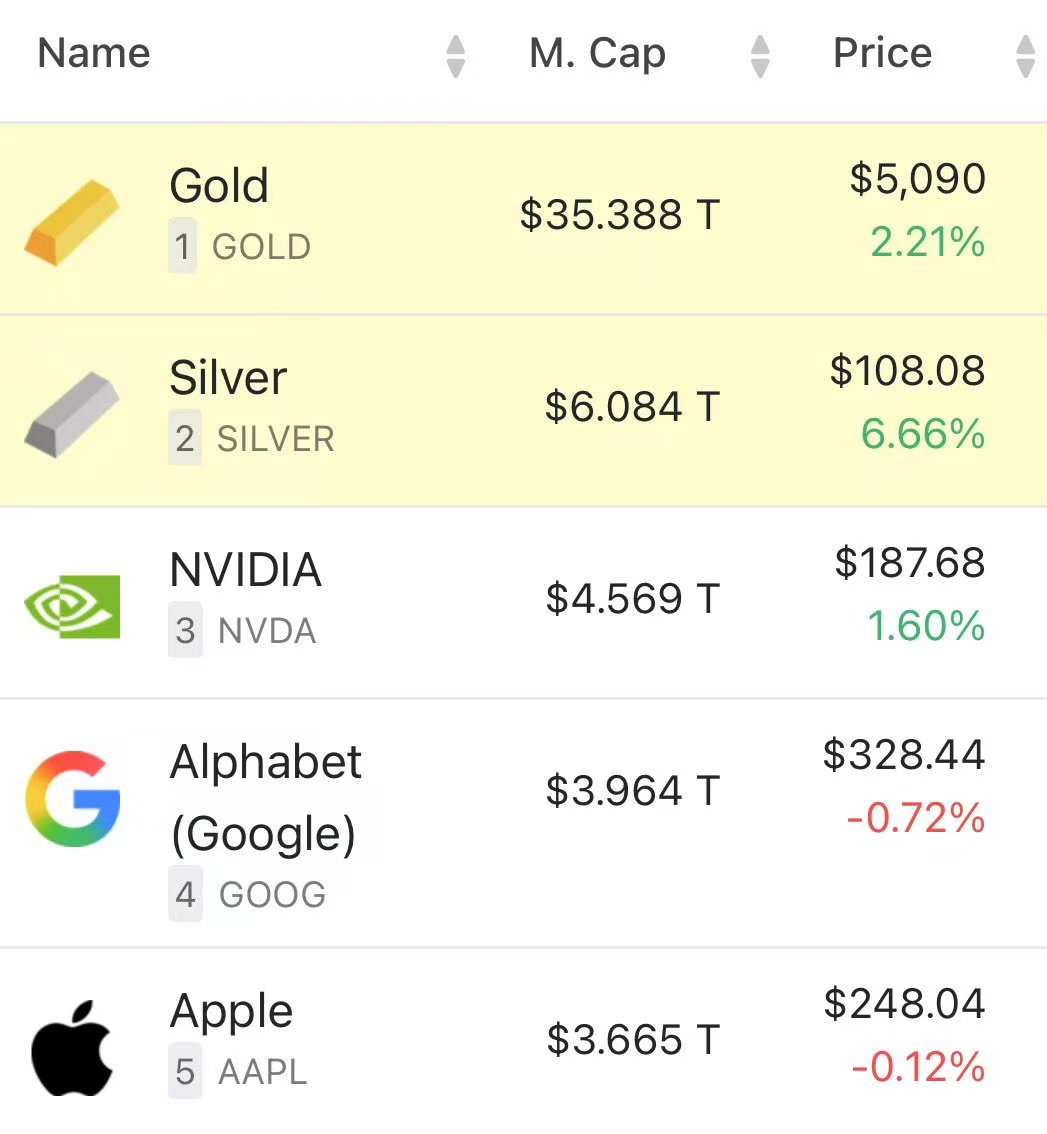

Lorsque l’or a franchi la barre des 5000 dollars pour atteindre un sommet historique, le Bitcoin était en sommeil, et une « controverse » sur le Bitcoin s’est enflammée dans la communauté des cryptomonnaies. Les gens ne peuvent s’empêcher de se demander : « L’histoire de l’« or numérique » peut-elle encore continuer ? »

Récemment, le KOL crypto @BTCdayu a partagé le point de vue d’un OG du Bitcoin, qui a vendu plus de 80 % de ses bitcoins, affirmant que le Bitcoin fait face à une transformation fondamentale de sa narration. Ce point de vue a rapidement suscité de vives discussions dans le cercle.

Nouveaux opérateurs, nouvelle logique de tarification

Dans la première moitié, le Bitcoin était l’âge d’or de la monétisation de la connaissance, un terrain principalement occupé par quelques early adopters et bâtisseurs d’infrastructures.

Mais dans la seconde moitié, les règles du jeu ont changé radicalement. Avec l’approbation des ETF spot Bitcoin, la configuration massive par des sociétés DAT comme Strategy, et l’inclusion du Bitcoin dans la stratégie nationale des États-Unis, le Bitcoin a été contraint de revêtir le « costume » sur mesure de Wall Street.

Au cours de ce cycle, le Bitcoin a discrètement effectué un grand changement de mains, les early adopters se retirant progressivement, tandis que les institutions de Wall Street entraient en force. Le Bitcoin est passé d’un actif de croissance à un actif de portefeuille.

Cela signifie que le pouvoir de fixation des prix du Bitcoin, qui était autrefois dans l’ombre, a été transféré au système financier onshore dominé par le dollar américain. Des canaux de transaction, de la liquidité, au cadre réglementaire, le Bitcoin s’oriente vers un actif à forte volatilité et à bêta élevé, risquant le dollar.

Le CEO de Solv Protocol, Meng Yan, a déclaré franchement que le monde est désormais entré dans une période de lutte pour l’empire, où la question la plus importante est de savoir qui gagne et qui perd. La régulation américaine ne vise pas seulement à dollariser les actifs cryptographiques, mais aussi à transformer la crypto et les RWA (actifs du monde réel) en outils pour maintenir l’hégémonie du dollar dans l’ère numérique.

Si le Bitcoin n’est qu’un autre actif dollar moyen, ses perspectives sont effectivement préoccupantes. Mais si la cryptographie devient le système nucléaire de l’économie numérique du dollar, alors le BTC, en tant que porte-avions nucléaire, reste prometteur. Pour les États-Unis, le principal problème actuel est que leur contrôle sur le Bitcoin n’est pas encore assez élevé.

Selon [email protected], bien que le Bitcoin devienne un « actif en dollars » fortement corrélé aux actions américaines, son impact sur le prix est plutôt un soutien qu’une pression. Les intérêts derrière cette liaison sont les ETF, les sociétés cotées, voire la stratégie nationale. Cette « institutionalisation » ajoute une couche de sécurité contre la chute, augmentant réellement le plancher du prix.

Cependant, l’entrée des acteurs principaux, via des canaux réglementaires conformes, a élargi la piscine de capitaux, mais le Bitcoin se trouve actuellement dans une situation embarrassante de positionnement d’actif.

Certains pensent que si l’on croit en le système dollar, il vaut mieux acheter des actions américaines, des obligations ou des géants technologiques, qui offrent une meilleure liquidité, des flux de trésorerie réels et une plus grande certitude. En comparaison, le Bitcoin ressemble davantage à une action technologique à haut risque sans flux de trésorerie, avec un rapport qualité-prix douteux ; si l’on est bearish sur le dollar, on devrait chercher des actifs négativement corrélés au dollar. Or, après la « transformation » par les institutions principales, la corrélation entre Bitcoin et actions américaines est très forte. Lorsque la liquidité du dollar se contracte, le Bitcoin tend à s’effondrer avant les actions, plutôt que de servir de couverture.

En d’autres termes, le Bitcoin se trouve dans une zone d’ombre entre la sécurité et le risque, ni aussi sûr que l’or, ni aussi en croissance que les actions technologiques. Certains ont même analysé que ses attributs actuels sont de 70 % d’actions technologiques + 30 % d’or.

Ce nouveau statut commence également à influencer la prime de neutralité du Bitcoin dans la géopolitique.

Dans un contexte de montée des risques géopolitiques mondiaux et de déficit massif du Trésor américain, les camps non américains accélèrent leur dédollarisation. L’or, avec des millénaires de crédibilité et une neutralité politique, revient sur le devant de la scène, atteignant régulièrement de nouveaux sommets. Pour les pays non américains, le Bitcoin n’est plus une monnaie sans frontières, mais un produit dérivé du dollar influencé par le pouvoir de fixation des prix de Wall Street.

Ainsi, nous voyons le retour sur scène de l’or et autres monnaies fortes traditionnelles, tandis que le Bitcoin reste coincé dans une longue période de stagnation et de volatilité ennuyeuse, érodant la confiance des investisseurs.

Pourtant, selon le KOL crypto @Pickle Cat, il y a autant de Hamlets que de personnes, et la nécessité fondamentale de Bitcoin est le « punk cryptographique », qui a été affaiblie par la « mainstreamisation » et la financiarisation. Là où il y a une faiblesse, il y a une force. C’est comme la démocratie : sa fascination réside dans sa capacité d’auto-réparation, mais cette réparation ne se produit que lorsque le système touche à une extrémité, ce qui pousse le public à en prendre conscience.

Migration de la puissance de calcul, la « rébellion » des mineurs de Bitcoin

Outre la remise en question de la narration côté demande, les changements du côté offre ont également renforcé le pessimisme du marché. En tant qu’acteur clé du réseau Bitcoin, les mineurs vivent une grande migration de capitaux, « abandonnant » le Bitcoin pour l’IA.

Selon les dernières données de Hashrate Index, la moyenne mobile sur 7 jours de la puissance de calcul totale du réseau Bitcoin est tombée à 993 EH/s, en baisse d’environ 15 % par rapport à son sommet historique d’octobre dernier. Par ailleurs, selon des analystes de JP Morgan, en décembre 2025, la récompense quotidienne par EH/s pour les mineurs de Bitcoin atteindra 38 700 dollars, un niveau historiquement bas.

La cause directe de cette baisse de puissance de calcul réside dans la détérioration continue de l’économie du minage de Bitcoin. La réduction de moitié des récompenses, combinée à une difficulté de minage historiquement élevée, pousse de nombreux mineurs à approcher ou à franchir le seuil de rentabilité. La marge bénéficiaire des mineurs est fortement comprimée, certains étant contraints de fermer pour limiter leurs pertes, d’autres vendant leurs bitcoins pour soulager leur trésorerie.

Une crise plus profonde réside dans le fait que la puissance de calcul est devenue le « pétrole » de la nouvelle ère, modifiant la direction de la puissance de calcul.

Selon de nombreux mineurs, par rapport à un modèle commercial fortement cyclique, volatil et peu rentable, les centres de données IA ont une demande à long terme et un meilleur rendement. Plus important encore, leur infrastructure électrique à grande échelle, leurs ressources en sites et leur expérience opérationnelle, sont précisément les ressources rares pour les clusters de puissance de calcul IA, rendant la transition plus réalisable.

Ainsi, Core Scientific, Hut 8, Bitfarms, HIVE, TeraWulf et Cipher Miner, parmi d’autres, ont collectivement « changé de camp ». Selon CoinShares, d’ici la fin 2026, la part des revenus de minage des entreprises pourrait passer de 85 % à moins de 20 %, dépendant désormais des infrastructures IA.

Mais cette transition est extrêmement coûteuse. D’un côté, la modernisation des anciennes mines en centres de données IA nécessite de vastes rénovations d’infrastructures, coûteuses ; de l’autre, le prix des serveurs GPU haute performance reste élevé, et pour former des clusters à grande échelle, d’importants investissements initiaux sont nécessaires.

Pour les mineurs en pleine transition, le Bitcoin, étant la ressource la plus liquide qu’ils détiennent, devient l’outil de financement le plus direct et efficace. Ils commencent à vendre continuellement des bitcoins sur le marché secondaire. Cette vente continue, côté offre, non seulement pèse sur le prix, mais réduit aussi la marge des mineurs restants, forçant davantage de fermetures ou de transitions.

Ce « rebelle » qui vend des coins pour racheter des machines, à un certain degré, retire de la liquidité et sape la confiance du marché.

Cependant, Meng Yan affirme que la transition des mineurs vers l’infrastructure IA est en réalité un faux problème, davantage une histoire inventée par des sociétés cotées américaines en difficulté pour maintenir leur cours. En dehors de la réutilisation de l’électricité, il n’y a presque aucune synergie entre le matériel, le réseau, la maintenance ou l’écosystème logiciel, comparé à un centre de données IA professionnel.

Joshua.D ajoute que la majorité des machines de minage Bitcoin sont des ASIC, qui ne peuvent que miner. La seule chose susceptible de se transformer est l’infrastructure du site et de l’alimentation électrique. La baisse de puissance de calcul est donc plus une sélection naturelle dans l’industrie, une élimination des faibles, qu’un effondrement. Selon les données historiques, cette baisse est souvent une « compression de bulle » du marché, réduisant la pression de vente future, plutôt qu’un déclencheur de crash. Tant que le réseau Bitcoin peut continuer à produire des blocs normalement, la fluctuation de la puissance de calcul n’est qu’un ajustement de marché.

Bitcoin plié, à la croisée des chemins entre ancien et nouveau cycle

Aujourd’hui, le Bitcoin, qui a officiellement intégré le cercle, ne se contente pas de raconter l’ancien récit de « l’or numérique », mais écrit aussi le nouveau scénario des actifs financiers traditionnels.

Le Bitcoin perd son image de simple spéculation pour devenir un réservoir de liquidité mondial, son intégration dans la finance mainstream lui ouvrant les portes à des capitaux conformes. Cette financiarisation augmente considérablement sa capacité de survie, mais aussi sa vulnérabilité.

En dehors de Wall Street, dans des pays comme le Nigeria, l’Argentine ou la Turquie, où l’inflation est sévère, l’utilisation du Bitcoin connaît une croissance explosive. Là-bas, le Bitcoin n’est pas seulement un actif, mais une arche de survie contre l’émission excessive de monnaie fiduciaire et pour protéger la richesse des familles. Cette demande réelle, venant du bas, prouve qu’il reste un bouclier pour le peuple ordinaire.

Il ne fait aucun doute qu’un Bitcoin plié se présente devant nous.

Il a abandonné le mythe de la richesse instantanée de l’époque pionnière en Occident, ainsi que la couleur cyberpunk de l’idéalisme, pour adopter une caractéristique plus mature, plus stable, voire un peu ennuyeuse.

Mais ce n’est pas la fin de l’or numérique, c’est le signe de son entrée dans une phase mature. Tout comme l’or, avant de devenir réserve des banques centrales, a connu une longue période de reconstruction de la valeur. Le Bitcoin d’aujourd’hui pourrait bien se trouver à un point de basculement similaire.

En regardant l’histoire du développement du Bitcoin, sa narration n’a en réalité cessé de changer. Depuis le concept initial de Satoshi dans le livre blanc, un système de paiement électronique point à point permettant de petites transactions instantanées ; jusqu’à être considéré comme une monnaie sans souveraineté contre l’inflation monétaire ; puis évoluant vers « l’or numérique », un outil de stockage de valeur et de lutte contre l’inflation ; jusqu’à aujourd’hui, avec l’entrée de Wall Street, la prochaine narration potentielle du Bitcoin pourrait pointer vers un actif de réserve souverain. Bien sûr, ce processus sera long, mais ce n’est plus une utopie.

Cependant, tout a ses cycles, y compris les actifs. Selon la théorie de l’horloge de Merrill, le moment où l’économie mondiale tourne à son avantage pour les matières premières est arrivé. Le Bitcoin, qui a augmenté de millions de fois en plus de dix ans, entre dans un tout nouveau cycle macroéconomique. Il ne faut pas simplement nier sa valeur à long terme en raison d’un marché en consolidation ou d’une sous-performance temporaire par rapport à l’or et l’argent.

À la croisée des anciens et nouveaux cycles, que ce soit les OG qui quittent ou les institutions qui entrent, tous votent avec leur argent pour l’avenir. Et le temps donnera la réponse finale.