Glassnode et Coinbase Institutional publient conjointement le rapport Q1 2026, révélant un changement structurel du marché après la désendettement : la part de marché du BTC approche de 59 %, le ratio de levier systémique est descendu à 3 % de la capitalisation totale des cryptomonnaies, et pour la première fois, le volume des contrats à terme non clôturés sur options dépasse celui des contrats à terme perpétuels.

Le désendettement reconfigure la structure du marché

Après l’événement de liquidation d’octobre 2025, le marché des actifs numériques entre en 2026 avec une structure plus claire, un levier plus faible et une tolérance au risque plus prudente. Les données de Glassnode montrent que la liquidation massive des positions en contrats à terme perpétuels a permis de faire chuter le ratio de levier systémique à environ 3 % de la capitalisation totale des cryptomonnaies, une situation très différente de l’environnement à levier élevé de la majeure partie de 2024 et du début 2025.

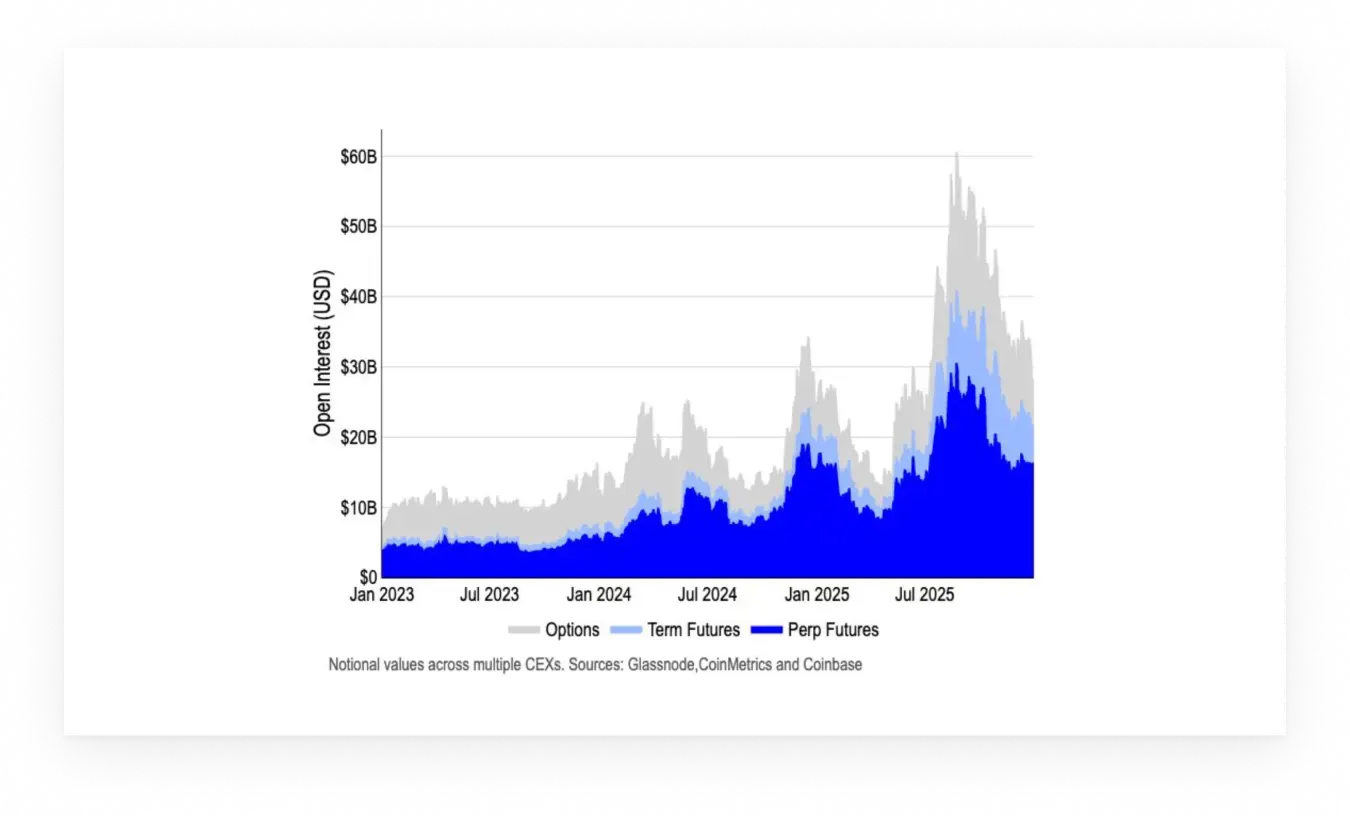

Ce désendettement n’est pas synonyme d’effondrement du marché, mais plutôt d’une réévaluation des risques. Le rapport de Glassnode indique que les acteurs du marché ne cherchent pas à éviter totalement le risque, mais à le repositionner dans le marché des options. Actuellement, le volume des options BTC en position non clôturée dépasse celui des contrats perpétuels, avec une orientation vers des stratégies défensives, telles que l’achat de puts protecteurs et les stratégies de collar. Ce changement reflète une préférence du marché pour une exposition au risque maîtrisée, passant d’un « trading à effet de levier élevé » à une « participation à risque limité ».

Du point de vue de la structure du marché, même si l’humeur à court terme reste prudente, cette évolution contribue à bâtir un environnement de trading plus résilient. Un levier faible signifie que les fluctuations de prix futures sont moins susceptibles de déclencher des liquidations en chaîne, et la dominance des options permet aux investisseurs de gérer le risque de manière plus fine. C’est la raison pour laquelle Glassnode considère que 2026 pourrait voir un « changement de cycle avec une structure plus robuste qu’auparavant ».

Part de marché du BTC à 59 % : la perte de dynamisme des altcoins

Bien que les actifs de petite et moyenne capitalisation n’aient pas réussi à prolonger leurs gains précédents, le Bitcoin conserve une position structurelle dominante, avec une part de marché proche de 59 %. C’est le niveau le plus élevé depuis le sommet du marché haussier de 2021, reflétant une tendance de concentration des fonds vers des « actifs refuges ». Les données de Glassnode montrent que, en période d’incertitude, les investisseurs privilégient les actifs à la capitalisation la plus grande et à la liquidité la plus forte, plutôt que de rechercher des altcoins à haut risque et à fort potentiel de rendement.

Ce renforcement de la part de marché s’accompagne d’une fuite continue des altcoins. Au quatrième trimestre 2025, à l’exception de quelques tokens DeFi de premier plan et de tokens liés à l’IA, la majorité des altcoins ont sous-performé par rapport à BTC et ETH. L’indice de force relative (RSI) de Glassnode indique que plus de 70 % des altcoins de petite et moyenne capitalisation se trouvent en zone « relativement faible », ce qui signifie qu’en dépit d’un marché global en reprise, ces tokens ont du mal à rebondir simultanément.

Les trois principaux moteurs de la hausse de la part de marché du BTC

Préférence institutionnelle : une enquête de Coinbase montre qu’en période d’incertitude géopolitique persistante, les institutions privilégient l’investissement dans les grandes capitalisations

Concentration de la liquidité : le volume de transactions se concentre sur le marché au comptant et dérivés du BTC, tandis que la profondeur de marché des altcoins continue de se réduire

Narratif simplifié : le marché revient à une logique simple de « or numérique », abandonnant les récits complexes de DeFi, NFT, GameFi

Glassnode pense que cette structure de part de marché sera difficile à inverser à court terme. À moins qu’une nouvelle application révolutionnaire ou une amélioration réglementaire majeure ne survienne, les fonds continueront probablement à se concentrer sur le BTC. Pour les investisseurs, cela signifie que « choisir la bonne voie » est plus important que de rechercher la prochaine crypto à 10x.

L’activité de l’offre de Bitcoin à 37 % : un signe d’oscillation

Les données on-chain de Glassnode révèlent un autre signal clé : la position des investisseurs indique que l’offre de Bitcoin sera active dans trois mois, avec une proportion de 37 % en circulation depuis le dernier trimestre, tandis que l’offre en sommeil de longue durée a légèrement diminué. Ce changement dans l’activité de l’offre est souvent associé à une augmentation de la volatilité du marché, car davantage de détenteurs envisagent de déplacer leurs positions.

Que signifie une activité de 37 % ? Cela correspond à environ 7,7 millions de BTC (sur une offre totale de 21 millions) ayant été déplacés sur la blockchain au cours des trois derniers mois, via des dépôts ou retraits en échange, transferts entre portefeuilles, etc. Les données historiques de Glassnode montrent qu’un ratio supérieur à 35 % est souvent un « signal de décision » — les détenteurs réévaluent leurs positions, ce qui peut entraîner une forte volatilité dans un sens ou dans l’autre.

La légère baisse de l’offre en sommeil (habituellement des BTC n’ayant pas été déplacés depuis plus de 3 ans) est également notable. Ces « HODLers de fer » ne déplacent leurs fonds qu’en cas d’optimisme extrême ou de pessimisme profond. Les données indiquent que certains des BTC achetés lors du sommet de 2021 commencent à se déverrouiller, ce qui pourrait refléter une perception selon laquelle le prix actuel est proche de la zone de prise de profit.

Du point de vue stratégique, cette hausse de l’activité de l’offre exige une vigilance accrue face aux fluctuations à court terme. Glassnode recommande que, durant ces périodes d’activité accrue, la probabilité de mouvements décisifs (vers le haut ou vers le bas) augmente, car la structure de liquidité du marché devient plus fragile.

L’humeur du marché toujours anxieuse mais la structure solide

Au premier trimestre 2026, l’humeur du marché du Bitcoin reste morose. L’indicateur de profit/loss non réalisé (NUPL) de Glassnode, qui était optimiste lors de l’événement de liquidation d’octobre, s’est retourné vers l’anxiété, restant à un niveau bas depuis. Cela reflète que, même si la conjoncture macroéconomique et la structure des prix se stabilisent, les acteurs du marché restent prudents.

Les modèles historiques montrent que des sentiments anxieux prolongés coïncident souvent avec des phases de consolidation, où les investisseurs participent mais évitent de prendre des risques directionnels. Glassnode pense que, structurellement, si la volatilité se réduit ou si l’environnement macroéconomique reste stable, il y a un potentiel d’amélioration de l’humeur du marché. Les catalyseurs clés pourraient inclure une clarification réglementaire aux États-Unis, une poursuite des flux vers les ETF ou l’annonce par de grands acteurs de nouvelles stratégies d’allocation en BTC.

Cependant, l’anxiété et la solidité structurelle ne sont pas incompatibles. Le rapport de Glassnode souligne que la « résilience structurelle » actuelle du marché se manifeste par un faible levier, une dominance des options et une participation accrue des institutions. Cette résilience signifie qu’en dépit de fluctuations à court terme, le marché est peu susceptible de subir un effondrement systémique comme en 2022.

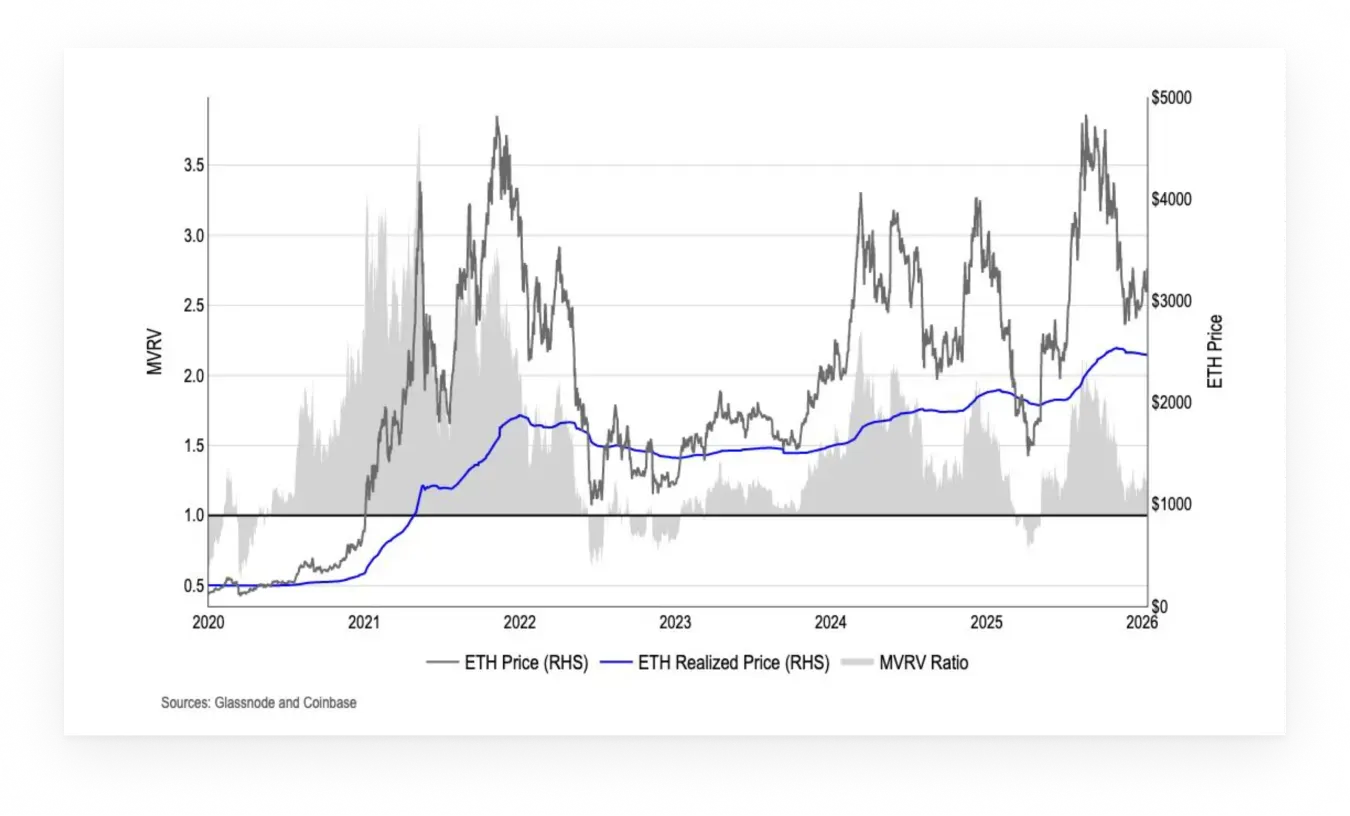

Signification profonde de l’échec du cycle d’Ethereum

L’analyse de Glassnode sur Ethereum révèle un changement majeur : le cadre cyclique traditionnel perd de sa capacité prédictive. Ethereum semble approcher de la fin de son cycle actuel (débuté en juin 2022), mais les indicateurs récents montrent que les signaux basés sur le cycle perdent en explicabilité.

La transformation structurelle de l’écosystème Ethereum en est la principale raison. La croissance explosive des solutions Layer-2 a entraîné une baisse significative des revenus de la chaîne principale, et les données de Glassnode montrent que le taux de destruction d’ETH (via le mécanisme EIP-1559) est passé d’un état déflationniste en 2021 à une inflation modérée. De plus, les interactions complexes entre staking, extraction de MEV et activités DeFi rendent la mécanisme de valorisation de l’ETH plus difficile à quantifier.

Ainsi, bien que les caractéristiques de fin de cycle d’Ethereum deviennent de plus en plus évidentes, le temps du cycle en tant qu’indicateur indépendant pour la performance future devient de moins en moins fiable. Glassnode pense que la tendance du marché ETH sera désormais davantage influencée par la liquidité globale et la position relative, plutôt que par la seule durée du cycle. Cela implique que la stratégie de trading basée sur le « cycle de 4 ans » pourrait ne plus être adaptée à ETH, et qu’il faut plutôt s’appuyer sur une analyse fondamentale et technique plus dynamique.