Les données provenant des indicateurs de flux de détail propriétaires de Wintermute et de l'analyse des flux d'actions de JPMorgan révèlent que le comportement des investisseurs particuliers a fondamentalement changé depuis la fin 2024, avec la cryptomonnaie et les actions désormais fonctionnant comme des actifs de risque substituts plutôt que complémentaires.

La corrélation entre l'activité des particuliers dans ces deux classes d'actifs est devenue négative pour la première fois, alors que les flux de capitaux des particuliers vers les actions atteignent un rythme record, tout en restant en retrait sur les marchés de la cryptomonnaie, malgré la volatilité historiquement plus élevée de cette dernière.

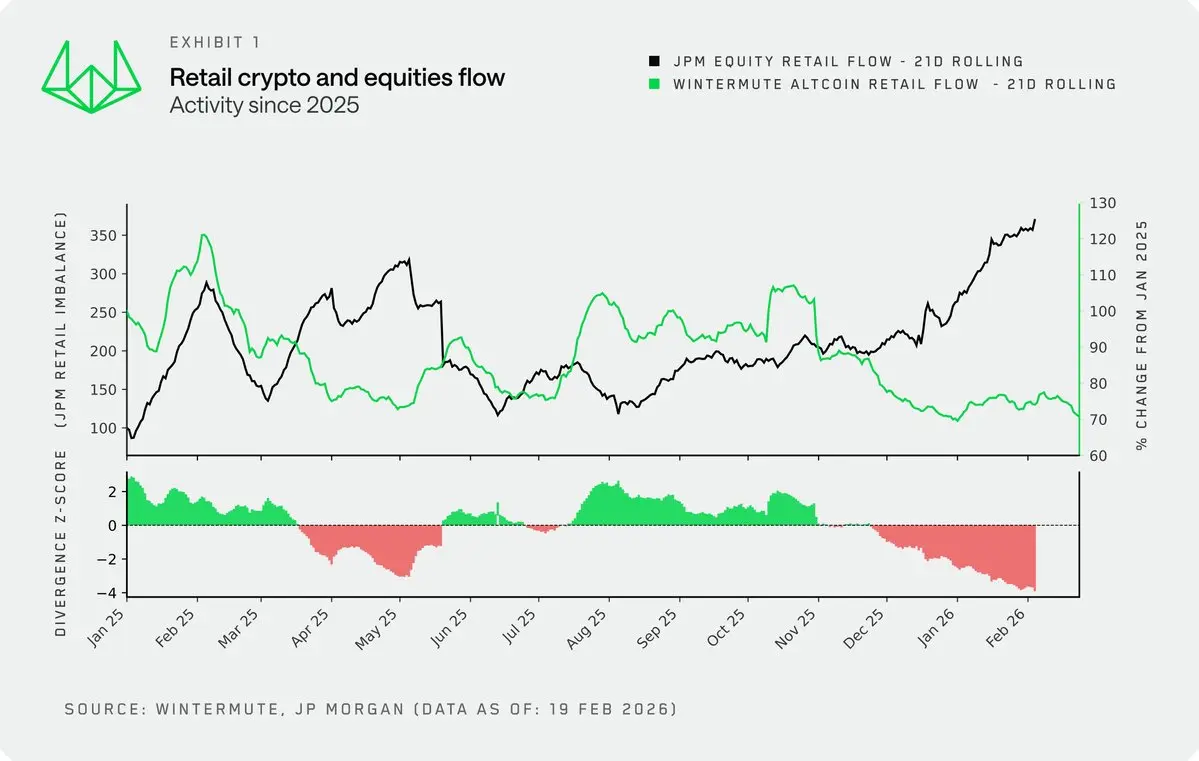

La relation historique se désintègre

Entre 2022 et la fin 2024, l'activité des particuliers dans les cryptomonnaies et les actions évoluait globalement de concert, les deux étant considérés comme un regroupement d'investissements à risque plus élevé lors des périodes de forte appétence pour le risque et de liquidités excessives. Cette relation reflétait le rôle traditionnel de ces deux classes d’actifs comme des débouchés pour le capital spéculatif en période haussière.

Selon les données de flux de détail propriétaires de Wintermute, superposées aux métriques d’afflux d’actions de JPMorgan, cette relation s’est considérablement dégradée depuis la fin 2024. La divergence a atteint son point le plus large dans l’histoire récente, avec les investisseurs particuliers investissant dans les actions à un rythme sans précédent, tandis que les marchés de la cryptomonnaie connaissent des sorties continues ou une stagnation des flux de détail.

La capitalisation du marché des altcoins, utilisée comme un indicateur à plus long terme de l’activité crypto des particuliers en raison de son historique impartial, confirme ce découplage. Une analyse de corrélation glissante montre qu’une relation oscillante mais globalement positive entre l’activité des particuliers et l’exposition à la crypto s’est inversée, indiquant que les particuliers allouent désormais entre ces deux classes d’actifs plutôt que dans les deux simultanément.

Catalyseurs clés et dynamiques du marché

L’analyse de l’activité en 2025, avec les principaux catalyseurs du marché superposés, révèle plusieurs phases distinctes dans l’évolution de la dynamique des particuliers :

- Les cycles de memecoin et d’agents IA ont connu des périodes d’activité accrue lorsque la dynamique du marché des actions stagnait, suggérant que la spéculation des particuliers trouvait des débouchés dans la crypto lorsque les opportunités en actions semblaient limitées.

- L’achat à la baisse des actions est resté agressif tout au long de 2025, notamment autour de l’annonce des tarifs en avril et ces derniers mois, démontrant une conviction soutenue des particuliers lors des replis du marché boursier.

- Le pivot après le 10 octobre a marqué une rotation quasi complète vers les actions, qui se poursuit à ce jour, suite au krach qui a éliminé 19 milliards de dollars de positions crypto à effet de levier.

Les analystes soulignent que l’activité crypto des particuliers n’est pas suffisamment importante pour détourner des capitaux des actions. Au contraire, la causalité va dans l’autre sens : une implication accrue des particuliers dans les actions attire des capitaux spéculatifs hors de la cryptomonnaie, créant des vents contraires aux rallies crypto soutenus.

La compression de la volatilité érode l’avantage concurrentiel de la crypto

Historiquement, la volatilité a été le principal argument de vente et d’attraction pour la cryptomonnaie. Les mouvements de prix excessifs qui ont caractérisé le cycle 2021-2022 ont attiré une génération d’investisseurs particuliers recherchant des rendements asymétriques. Cependant, la volatilité réalisée sur les marchés crypto a été structurellement comprimée, et les données suggèrent que cette tendance est peu susceptible de s’inverser.

Le ratio de volatilité Bitcoin/Nasdaq 100 (NDX) a constamment tendance à la baisse, avec des profils de volatilité se comprimant en dessous d’un ratio de 2x durant la première moitié de 2025. Cette compression signifie que l’avantage de volatilité de la crypto par rapport aux actions a considérablement diminué.

Les principaux moteurs de cette compression de volatilité incluent :

- La maturation du marché — La présence croissante d’investisseurs sophistiqués, aux côtés de nouveaux véhicules de liquidité tels que les ETF et les trésoreries d’actifs numériques, a atténué les pics de volatilité réflexifs qui caractérisaient les cycles antérieurs.

- La croissance de la taille du marché — Avec une capitalisation d’environ 2,3 trillions de dollars, même à 40 % de ses sommets historiques, il faut des flux de capitaux nettement plus importants pour faire bouger le marché comparé à il y a cinq ans.

À mesure que la volatilité se comprime, l’argument de vente principal de la crypto pour les particuliers, à savoir la volatilité, s’érode en conséquence. Pour les investisseurs particuliers cherchant spécifiquement la volatilité, les actions deviennent une alternative de plus en plus attrayante.

Facteurs technologiques accélérant le changement

Au-delà des changements structurels du marché crypto, les développements technologiques accélèrent la mobilité des capitaux et transforment la psychologie des investisseurs particuliers :

- Infrastructure d’accès fluide — L’intégration du trading crypto dans les plateformes fintech et de courtage traditionnelles, combinée à l’ajout d’accès aux actions sur des plateformes crypto-native, a abaissé les barrières à l’entrée. Cependant, l’effet le plus significatif est la réduction des frictions lors des sorties. Dans les cycles précédents, la friction à l’entrée maintenait les capitaux captifs dans la crypto une fois déployés, favorisant le recyclage organique entre tokens. Aujourd’hui, des rampes d’entrée/sortie fluides permettent aux capitaux de circuler facilement entre crypto et actions sans obstacles majeurs.

- Perception d’un avantage analytique — Les investisseurs particuliers semblent de plus en plus attirés par les actions en partie grâce à un sentiment d’avantage analytique récemment acquis via l’intelligence artificielle. Les grands modèles de langage ont considérablement renforcé les capacités d’analyse des particuliers, créant une perception d’égalité des chances avec les investisseurs institutionnels. Ce sentiment est largement absent sur le marché crypto, qui manque de cadres d’évaluation consensuels, de mécanismes établis de valorisation des tokens, et doit faire face à un univers d’investissement en expansion constante, rendant difficile la réalisation d’un avantage analytique durable.

Implications pour l’analyse du marché

Ce changement structurel dans le comportement des particuliers a des implications sur la façon dont les investisseurs doivent aborder l’analyse du marché crypto. Plusieurs indicateurs éprouvés, qui dépendaient auparavant des modèles de participation des particuliers, se sont déjà dégradés.

Les analystes suggèrent que pour réussir dans l’investissement crypto, il faut désormais adopter une vision multi-actifs, similaire à la pratique courante pour les actions et les revenus fixes. La crypto n’existe plus en isolation mais concurrence directement d’autres actifs de risque pour l’allocation de capitaux des particuliers.

Surveiller l’activité des particuliers dans les actions est devenu un nouveau facteur que les investisseurs crypto doivent suivre pour repérer les fenêtres d’opportunité où la crypto pourrait bénéficier d’un afflux plus soutenu de la part des particuliers. Les périodes de stagnation ou de recul du marché actions peuvent offrir les conditions les plus favorables pour un regain d’engagement des particuliers dans la crypto.

FAQ : Comprendre le passage des particuliers de la crypto aux actions

Q : Comment la relation entre l’activité des particuliers en crypto et en actions a-t-elle évolué ?

R : Entre 2022 et la fin 2024, l’activité des particuliers dans ces deux classes d’actifs évoluait de concert lors des périodes de prise de risque. Depuis la fin 2024, cette relation s’est dégradée, la corrélation étant devenue négative. Les particuliers allouent désormais entre crypto et actions plutôt que dans les deux simultanément, avec des flux records vers les actions et la crypto en retrait.

Q : Pourquoi la crypto perd-elle son attrait pour les investisseurs particuliers ?

R : Parmi les facteurs clés figurent la compression structurelle de la volatilité qui réduit l’avantage historique de la crypto sur les actions ; la fluidité des rampes d’entrée/sortie permettant aux capitaux de sortir facilement de la crypto plutôt que de recycler dans l’écosystème ; et un avantage analytique perçu dans les actions, facilité par l’IA, difficile à atteindre en crypto en raison de l’absence de cadres d’évaluation et de l’expansion constante de l’univers d’investissement.

Q : Comment la volatilité influence-t-elle les décisions d’investissement des particuliers ?

R : La volatilité est le principal argument de vente et d’attraction pour la crypto. Avec la compression structurelle de la volatilité due à la maturation du marché et à sa taille accrue, l’argument principal de la crypto s’est affaibli. Pour les investisseurs particuliers recherchant spécifiquement la volatilité, les actions deviennent une alternative de plus en plus compétitive, notamment avec le ratio de volatilité Bitcoin/NDX en baisse constante.

Q : Que doivent surveiller les investisseurs crypto face à ce changement ?

R : Ils doivent suivre l’activité des particuliers dans les actions comme un nouveau facteur influençant la dynamique du marché crypto. Les périodes de stagnation ou de recul des actions peuvent offrir des opportunités pour un engagement renouvelé des particuliers dans la crypto. De plus, l’analyse doit adopter une perspective multi-actifs, en reconnaissant que la crypto concurrence désormais directement d’autres actifs de risque pour l’allocation de capitaux des particuliers, plutôt que d’évoluer en isolation.