作者 :Eric Yakes ;编译 :Block unicorn

Il y a de bonnes raisons de soutenir l’existence de banques basées sur Bitcoin qui émettent leur propre monnaie numérique qui peut être échangée contre des Bitcoin. Le bitcoin lui-même ne peut pas être mis à l’échelle de toutes les transactions financières dans le monde qui sont diffusées à tout le monde et incluses dans la blockchain. Il faut un système de paiement secondaire plus léger et plus efficace. De même, le temps passé à attendre la fin d’une transaction Bitcoin est irréaliste pour les achats moyens et importants.

Les banques basées sur le bitcoin résoudront ces problèmes. Ils peuvent fonctionner comme des banques avant la monétisation appartenant à l’État. Différentes banques peuvent avoir des politiques différentes, certaines plus agressives et d’autres plus conservatrices. Certaines peuvent être des réserves partielles, tandis que d’autres peuvent être adossées à 100 % à des bitcoins. Les taux d’intérêt peuvent varier. Les liquidités de certaines banques peuvent être négociées à escompte par rapport aux espèces d’autres banques. ——Hal Finney

Note de la licorne de bloc : Hal Finney a été l’un des premiers partisans et participants de Bitcoin. C’est un informaticien avec des connaissances et une expérience approfondies en cryptographie, en crypto-monnaies et en technologie blockchain. Hal Finney a été l’un des premiers destinataires de transactions de Bitcoin et a interagi avec Satoshi Nakamoto, le créateur de Bitcoin. Il est très actif dans la communauté Bitcoin et a apporté d’importantes contributions au développement et à la promotion de la technologie. Hal Finney est décédé en 2014 de la SLA (sclérose latérale amyotrophique). Ses contributions ont eu un impact profond sur le développement de Bitcoin et de la technologie blockchain, et son nom est souvent associé aux débuts de l’histoire et du développement de Bitcoin.

L’avenir du bitcoin est incertain. Nous ne savons pas dans quelle mesure il évoluera, à quel point il sera privé, comment il sera stocké ou même comment il sera utilisé pour les paiements. En plus des progrès des protocoles et des applications, le développement du système financier Bitcoin est susceptible d’avoir l’impact le plus significatif sur la valeur du Bitcoin en tant qu’actif, avec un large éventail de résultats potentiels. Considérons deux extrêmes hypothétiques : dans un cas, tous les bitcoins sont entiercés par un tiers, et les reçus sont échangés entre les utilisateurs. Dans un autre cas, le bitcoin devient un actif peer-to-peer auto-dépositaire pour tout le monde dans le monde, offrant une variété de fonctions financières.

Ces deux extrêmes sont irréalistes, et lorsqu’ils sont matures, le système peut se terminer quelque part entre les deux. Beaucoup paieront un dépositaire pour stocker leurs bitcoins, tandis que d’autres ne le feront pas. Certains utiliseront des protocoles qui peuvent être retirés unilatéralement, tandis que d’autres échangeront des droits émis par un tiers qui représentent le bitcoin sous-jacent.

Ce qui est unique dans le système financier Bitcoin émergent, c’est l’application de la cryptographie aux fonctions financières de base. De nouvelles technologies sont en cours de construction, et certaines ont été théorisées qui permettront des fonctionnalités et une résilience inédites et, en fin de compte, susciteront la concurrence entre les intermédiaires financiers Bitcoin. La clé de ces nouvelles technologies est la fonctionnalité d’échange peer-to-peer (P2P) ; L’intermédiation financière Bitcoin existera certainement en tant qu’option commerciale, mais de nouvelles opérations et échanges directs verront également le jour.

J’analyserai la possibilité d’un tel développement de système, mais j’adopterai délibérément un point de vue tendancieux : je pars du principe que plus le P2P (peer-to-peer) est probable, mieux c’est. Mieux signifie que je pense que l’autonomie financière est une bonne chose qui vaut la peine d’être poursuivie, mais mieux fait également référence à la stabilité et à la neutralité globales de Bitcoin. Des tiers dignes de confiance peuvent émerger en fonction de la commodité offerte, mais s’ils (les gouvernements, les organisations centralisées) dominent les opposants au P2P, l’ensemble du système sera menacé.

Cet article est une extension de mon article précédent, Bitcoin Banking, qui couvre la théorie de la banque de secours complète et de la banque gratuite, et applique ces systèmes à des technologies telles que le Lightning Network (LN) et la frappe conjointe de Chaumian. Je développerai l’analyse de ce qui précède, présenterai d’autres technologies émergentes et me concentrerai sur les caractéristiques économiques possibles de la concoction des résultats. Le meilleur point de départ est de discuter de la confiance.

Vous avez juste besoin de faire confiance à la communauté

Peu d’espèces sont aussi coopératives que les humains. Nous travaillons mieux avec nos parents les plus proches parce qu’ils sont les plus alignés sur nos intérêts génétiques, qui sont en concurrence pour être transmis aux générations futures. Le biologiste évolutionniste John Maynard Smith a proposé que les gènes évoluent pour trouver un équilibre de Nash lorsqu’ils résolvent des problèmes stratégiques sous compétition. C’est ce qu’on appelle la stratégie de stabilisation évolutive, où nos gènes évoluent pour influencer notre comportement, et en général, nous aidons nos gènes à être les répliques les plus similaires.

À l’intérieur d’une zone géographique limitée, les intérêts des communautés ont tendance à être relativement alignés. Par exemple, tout le monde peut s’entendre sur le fait qu’il veut être en sécurité. La controverse porte sur la manière d’aborder et à quel prix.

L’accord des gènes varie selon l’emplacement géographique, mais l’accord géographique ne change pas par définition. Partout dans le monde, les intérêts des membres de la communauté sont très alignés. Il y a de nombreux avantages à faire partie de la communauté.

Au fur et à mesure que les individus tirent davantage profit de leur communauté, leurs pertes de risque augmentent également. L’hypothèse du risque social soutient que la dépression est une réponse adaptative et peu encline à prendre des risques face à la menace d’être exclu des relations sociales, ce qui aura un impact critique sur la survie humaine et le succès reproductif. Les humains sont susceptibles d’éviter intrinsèquement l’exclusion sociale.

Il ne fait aucun doute que les gens sont égoïstes et que leurs intérêts sont souvent en contradiction avec ceux de la communauté. Aucune théorie de l’évolution ne peut arrêter les détritus, et elle ne peut pas arrêter les fêtes bruyantes pour votre propre plaisir et perturber le sommeil de vos voisins. Cependant, bien que ces exemples puissent causer des frictions sociales, ces choses, bien qu’elles causent généralement un malaise social, ne sont généralement pas considérées comme suffisamment importantes pour risquer d’être exclues de la société. En revanche, si un membre de la communauté est pris en train de voler la voiture d’une autre personne, les conséquences sociales peuvent être beaucoup plus graves.

En l’absence du coût de l’exclusion de la communauté, l’aléa moral survient souvent, car les avantages d’une défection qui viole un conflit d’intérêts l’emportent sur les avantages du maintien d’une contribution nette positive à long terme. Connu sous le nom de problème de l’agent, un conflit d’intérêts entre le mandant et l’agent entraînera un aléa moral, toutes choses étant égales par ailleurs. Les coûts sociaux de la collectivité ne résolvent pas le problème de l’agence, mais ils l’atténuent.

De plus, la communauté s’est agrandie avec l’avènement d’Internet. Cette évolution a fait que la géographie n’est plus un élément essentiel de la cohérence des communautés, tout en permettant aux communautés d’intérêt commun de se former à l’échelle mondiale. Les communautés mondiales en ligne ne sont pas le résultat d’un accord génétique ou géographique. Au contraire, ils sont formés à partir d’intérêts communs. Il existe un grand potentiel pour les nouvelles technologies et les arrangements financiers parmi les communautés en ligne, ce qui est discuté plus en détail ci-dessous.

Là où il y a une capacité d’action économique, la confiance de la communauté atténue l’aléa moral. L’avènement d’Internet a permis de nouvelles formes de confiance communautaire, qui à leur tour peuvent atténuer de nouveaux types de risques économiques.

Communauté et valeurs

La confiance de la communauté peut être mise à profit de diverses façons. Depuis des centaines (et peut-être des milliers d’années), les groupes financiers informels existent comme moyen d’épargner et d’emprunter, qu’il s’agisse d’associations d’épargne et de crédit, d’associations villageoises d’épargne et de crédit, de coopératives d’épargne et de crédit, etc. Aujourd’hui, les groupes financiers informels sont le principal mécanisme d’épargne et d’emprunt pour ceux qui sont déconnectés des institutions financières formelles.

La confiance de la communauté est également exploitée par l’intermédiaire d’institutions financières officielles. En 2018, il y avait 85 000 coopératives de crédit dans le monde avec 274 millions de membres. Avant la crise financière, les banques commerciales accordaient cinq fois plus de prêts à risque que les coopératives de crédit, et pendant la crise, les banques commerciales étaient 2,5 fois plus susceptibles de faire faillite. Leur confiance dans le public est plus élevée, et les petites entreprises sont 80 % moins insatisfaites des coopératives de crédit que les grandes banques.

Selon le rapport 2020 de la FDIC sur les banques communautaires, les banques communautaires sont moins susceptibles de fermer leurs portes, ont obtenu de meilleurs résultats depuis la crise financière, sont les principaux fournisseurs de financement des entreprises locales (en particulier l’immobilier commercial, les petites entreprises et les prêts agricoles) et sont plus répandues dans les zones rurales, où les banques communautaires sont de nature locale.

Alors que les banques physiques dans de nombreuses zones rurales deviennent moins rentables ou pas assez ouvertes, les gens recherchent des solutions numériques pour bancariser les personnes non bancarisées. Bitcoin est un système de monnaie numérique émergent doté de caractéristiques qui peuvent faciliter l’établissement et le développement de groupes financiers informels et formels. En tant qu’actif monétaire, le bitcoin est unique en ce sens que les individus sont en mesure de s’auto-détenir, ce qui fait de la participation au système bancaire une option plutôt qu’une nécessité.

De plus, le fait que Bitcoin soit la monnaie numérique native permet aux populations mondiales connectées en ligne de former volontairement des groupes financiers, et la programmabilité de Bitcoin permet à ces groupes d’innover de nouveaux mécanismes de confiance. Avec l’aide de cette technologie, des groupes financiers communautaires peuvent être formés sans restrictions géographiques. En utilisant Bitcoin pour les transactions et diverses fonctions financières, des avantages mutuels peuvent être obtenus entre des communautés géographiquement dispersées.

Les caractéristiques techniques du bitcoin lui permettent d’être adopté volontairement dans des communautés géographiquement largement distribuées, et de nouvelles formes d’organisation émergent qui ont le potentiel d’engendrer de nouveaux systèmes financiers et de nouvelles valeurs économiques.

Fedimint est un protocole qui intègre quatre technologies principales :

-

Fédérations : Il s’agit d’un groupe d’individus qui possèdent des ordinateurs et sont en mesure de fournir leur propre capacité de stockage et de traitement à leurs communautés. Leurs ordinateurs ont le même logiciel, ce qui leur permet de se transmettre des informations. La fédération est composée d’un groupe de dirigeants, connus sous le nom de « gardiens », qui génèrent et contrôlent des adresses multisig pour le bitcoin et disposent d’un logiciel capable de communiquer avec le protocole Fedimint. Lorsque les utilisateurs souhaitent rejoindre la fédération, ils tirent parti du stockage, de la puissance de traitement et de la fiabilité de la fédération. Cela leur permet d’utiliser n’importe quelle application proposée par le Guardian. L’application principale sera Chaumian eCash (tel que défini ci-dessous), mais théoriquement, il peut s’agir de n’importe quoi, et probablement principalement d’une application financière. La technologie fédérée a beaucoup à offrir à ses utilisateurs, mais sa principale proposition de valeur est de permettre aux Gardiens d’appliquer fidèlement le protocole au nom de leurs utilisateurs.

-

Multi-sig : Bitcoin est stocké dans une adresse multisig et est contrôlé par les gardiens de la Fédération. Pour envoyer une transaction Bitcoin, l’adresse doit atteindre un certain nombre de signatures. Par exemple, un multisig 3 sur 4 a 4 clés possibles, mais au moins trois clés sont nécessaires pour envoyer des bitcoins.

-

Chaumian eCash : Une représentation privée de la valeur qui peut être échangée sous forme de billet au porteur. Il utilise une construction cryptographique appelée « signature aveugle » : la partie émettrice de l’eCash (dans ce cas, la fédération) ne connaît pas l’identité du destinataire (utilisateur) de l’eCash, mais n’importe quel tiers peut identifier que la « signature » sur l’eCash provient de cette fédération. Cela permet à la fédération d’émettre de l’eCash aux utilisateurs qui déposent des bitcoins dans des adresses multisig dans la fédération. Les utilisateurs enregistrent de l’eCash sur leurs appareils (et les sauvegardent auprès de la fédération s’ils perdent leur appareil), ce qui en fait un billet au porteur numérique dépendant de la confiance. L’eCash créé par le Guardian n’a pas de blockchain publique, il est simplement conservé dans la mémoire de l’ordinateur de l’utilisateur, tel qu’un téléphone portable, similaire à l’argent physique, et peut également être sauvegardé en cas de perte. Ce système d’eCash fournit une méthode de paiement qui maintient la résistance à la censure du Bitcoin sous-jacent tout en augmentant la confidentialité, mais il est sujet à l’inflation si la grande majorité des Gardiens de Fedimint décident d’augmenter l’offre de manière malveillante et secrète.

-

Réseau Lightning : Le réseau Lightning (« LN ») peut idéalement être utilisé pour transférer des paiements entre fédérations via des passerelles Lightning (voir ci-dessous). Cela crée la possibilité d’échanger instantanément de l’eCash (monnaie numérique en espèces) contre des bitcoins et a plusieurs implications. Il est important de noter qu’il augmente la fongibilité entre les différentes monnaies électroniques émises par le gouvernement fédéral, ce qui réduit l’incitation de nombreuses personnes à rejoindre une fédération. La fongibilité accrue entre l’eCash fédéré et l’optimisation de la confiance de la communauté incitent fondamentalement à la décentralisation systémique.

La combinaison de ces technologies forme un ensemble de règles que les utilisateurs du logiciel Fedimint doivent suivre, ce qui définit le protocole Fedimint. En tant que protocole open source auquel tout le monde peut participer, l’écosystème comprend les participants suivants :

Utilisateurs : Personnes qui ont des applications capables d’exécuter Fedimint et peut-être aussi Bitcoin et le Lightning Network (LN). Ils envoient des bitcoins à une adresse multisig fédérée en échange d’eCash. Ils peuvent envoyer de l’eCash ou le Lightning Network entre n’importe quelle application connectée à leur portefeuille, sous réserve uniquement que le solde d’eCash/Lightning soit suffisant et que d’autres acceptent ou non l’eCash/Lightning.

Gardiens : Personnes sélectionnées par la communauté pour établir des nœuds capables de communiquer avec Bitcoin, LN et Fedimint. Ils forment une fédération, gèrent le matériel, contrôlent les bitcoins dans des adresses multisig et émettent de l’eCash. Ils peuvent également agir en tant que fournisseur de passerelle Lightning, mais cela nécessite une spécialisation (voir ci-dessous), de sorte qu’une autre entité appelée fournisseur de services Lightning (LSP) peut remplir cette fonction.

Lightning Gateways : fournisseurs de liquidité de nœuds Lightning utilisant Fedimint. Les lecteurs peuvent le considérer comme un échange Lightning-to-eCash connecté à Fedimint, et ils s’intègrent aux utilisateurs de Fedimint, en tant que créateurs de places de marché, prêts à envoyer des paiements éclair et à recevoir des paiements éclair pour un certain spread. N’importe quel utilisateur fédéré peut le faire, mais l’exécution d’un nœud Lightning haute capacité et bien connecté nécessite une spécialisation, de sorte que cette fonctionnalité peut être fournie par un LSP étendu. Si un utilisateur souhaite envoyer de l’eCash à un autre utilisateur Fedimint, il envoie de l’eCash à une passerelle qui transfère ensuite le paiement Lightning équivalent à une autre passerelle Fedimint, qui envoie ensuite l’eCash à l’utilisateur destinataire. L’eCash ne peut pas quitter un Fedimint, il ne peut être échangé qu’avec Bitcoin ou Bitcoin on LN, qui peut ensuite être reçu par d’autres passerelles de Fedimint et reconverti en eCash dans un nouveau domaine. Cependant, les utilisateurs peuvent s’intégrer à plusieurs fédérations et échanger de l’eCash entre les utilisateurs de ces fédérations.

Modules : Applications au sein du protocole Fedimint. Pour qu’une fédération spécifique d’utilisateurs puisse utiliser un module, la fédération doit prendre en charge le module. Fedimints lancera trois modules standard : Bitcoin, eCash et Lightning Adapters. Parmi les exemples de modules potentiels à l’avenir, citons les plateformes de contrats intelligents et les places de marché syndiquées. N’importe quelle fédération peut choisir de prendre en charge n’importe quel module. Certaines fédérations disposeront d’une infrastructure performante qui prendra en charge les applications nécessaires (par exemple, les échanges), tandis que d’autres disposeront de l’infrastructure nécessaire pour prendre en charge les fonctions les plus élémentaires d’envoi d’eCash et de paiements éclair. Les utilisateurs peuvent s’intégrer dans autant de Fedimints qu’ils le souhaitent et choisir les modules qu’ils souhaitent.

Pour résumer, les Gardiens forment une fédération, et les utilisateurs peuvent choisir de s’y joindre en téléchargeant un logiciel qui prend en charge Bitcoin, le Lightning Network et l’eCash. La fédération que les utilisateurs choisissent d’intégrer détermine les fonctionnalités auxquelles ils peuvent accéder. Certaines fédérations seront de simples fédérations communautaires avec des modules par défaut limités pour permettre les paiements. Certaines fédérations disposeront d’une infrastructure haute performance capable de prendre en charge des applications plus complexes, potentiellement à l’échelle commerciale. Les utilisateurs peuvent héberger des fonds dans leurs communautés tout en se connectant à une fédération à l’échelle commerciale pour utiliser des applications plus commerciales. Je m’attends à ce que certaines fédérations se forment dans des communautés géographiques, et à ce que d’autres à l’échelle commerciale soutiennent de grandes communautés au-delà des frontières. Le système s’appuie sur Bitcoin, le Lightning Network et la technologie eCash pour offrir une expérience client satisfaisante grâce à une application et à un hébergement communautaire.

Fedimint est une solution innovante pour les fonctions d’hébergement de base. Dans l’histoire récente, le système bancaire traditionnel a connu peu d’innovations, du moins sur le plan fonctionnel, dans le domaine des opérations de conservation. En tant que fonction la plus élémentaire d’une banque, les opérations de conservation ont évolué pour améliorer les mesures de sécurité de la banque numérique. La technologie fédérale offre une nouvelle frontière d’innovation pour les opérations d’hébergement. Les opérations de garde fédérée ont un grand potentiel de croissance et peuvent remanier la nature de l’organisation pour mieux s’aligner sur les intérêts des parties prenantes. Les intermédiaires financiers centralisés doivent maintenant faire concurrence, non seulement aux systèmes d’auto-conservation, mais aussi aux systèmes fédéraux.

Fedimint combine l’infrastructure fédérale avec Chaumian eCash, le Lightning Network et potentiellement d’autres applications intégrées pour fournir une technologie capable de soutenir une variété de communautés, qu’elles soient établies ou nouvelles.

eCash

Une autre implémentation de l’eCash (qui peut être compris comme de l’argent électronique ou de l’argent numérique) est le projet open-source Cashu - une version non fédérale de Chaumian eCash. Cashu est similaire à fedimint en ce sens qu’il émet de l’eCash (monnaie numérique), mais la différence est qu’il ne s’agit pas d’une fédération d’un groupe de serveurs, mais d’un serveur unique. Bien qu’une plus grande confiance soit requise en l’absence de fédération, ce système ne nécessite pas d’algorithme de consensus, ce qui réduit la latence des transactions. De plus, Cashu n’utilise que le LN (Lightning Network) et la méthode fédérée n’existe pas encore, tandis que fedimint utilise à la fois le Bitcoin on-chain et le LN. Par conséquent, les cas d’utilisation et les exigences de Cashu en tant que protocole peuvent différer de ceux de fedimint.

Notamment, Calle, le créateur de Cashu, a proposé un système de preuve de responsabilité qui a été considéré comme susceptible d’être largement mis en œuvre dans le système eCash. Étant donné que la propriété de l’eCash est intentionnellement aveugle, l’audit de l’offre d’eCash est intrinsèquement difficile. Ce sujet sera abordé plus en détail plus tard.

Fedimint et Cashu sont tous deux très récents, et cette discussion est une discussion prospective et théorique sur le potentiel de cet écosystème. En particulier, l’intégration de LN (Lightning Network) par le biais d’un LSP (Lightning Network Service Provider) pourrait jeter les bases d’un système bancaire Bitcoin natif. Mon premier article sur ce sujet portait sur la théorie académique et s’est terminé par une discussion pratique. Le reste de cet article développera cette perspective en discutant de ce qui est susceptible d’émerger dans cet écosystème.

Cashu est un protocole eCash autonome optimisé pour la simplicité et la rapidité. Les créateurs de Cashu ont mis au point un nouveau système qui permet d’auditer l’offre de monnaie électronique frappée tout en protégeant la vie privée.

Les compromis de devises nécessitent des méthodes de paiement différentes

Jusqu’à présent, nous avons défini divers protocoles (tels que l’eCash et le LN) qui semblent mettre en œuvre des formes d’argent différentes de celles du Bitcoin. Théoriquement, les acteurs du marché convergent vers un étalon monétaire. Dans un monde idéal, il n’y aurait qu’une seule forme d’argent. Cependant, dans l’histoire, cela ne s’est jamais produit, pourquoi ?

Bien que je ne sois pas sûr que cela soit conceptuellement complémentaire, dans mon livre, je définis trois raisons principales pour lesquelles il existe de multiples formes d’argent :

**1. Information opaque : De nombreuses formes différentes de monnaie originale ont été utilisées en même temps, car les sociétés voisines n’étaient pas économiquement intégrées et ne connaissaient rien aux autres formes de monnaie. La sensibilisation est importante parce qu’elle permet aux individus de vérifier la validité de l’argent. Parce que les gens ne comprennent tout simplement pas les devises des autres sociétés, ils ne peuvent pas les vérifier et ont du mal à les accepter pour le trading. Au fur et à mesure que les sociétés convergent à l’échelle mondiale, Internet a créé des réseaux mondiaux et les problèmes de vérification ont été largement atténués. Mais ce n’est pas parfait. Tout le monde n’est pas connecté à Internet. Le niveau de connaissance d’une forme de monnaie et la facilité de vérification sont nécessaires pour une adoption généralisée.

**2. Application de la souveraineté : Les utilisateurs d’aujourd’hui ne choisissent pas une monnaie, mais un gouvernement. Si la monnaie est choisie sur le marché et n’est pas imposée à la société à des fins politiques, la monnaie choisie sera différente de la monnaie fiduciaire qui est appliquée aujourd’hui. Il est probable que nous assistons aux premiers stades du déclin de ce système, mais toute transition nécessite une alternative suffisamment pratique et décentralisée pour éliminer la possibilité de coercition.

**3. Compromis dans le rôle de l’argent : Les différentes formes de monnaie conservent des caractéristiques différentes qui les rendent plus adaptées à certaines formes de commerce qu’à d’autres. En conséquence, nous voyons souvent des systèmes monétaires doubles dans l’histoire, tels que le bétail et le sel, ou l’or et l’argent. Une situation similaire à l’époque moderne peut être l’immobilier et le dollar américain, où l’immobilier est utilisé pour stocker de la valeur et les dollars américains sont utilisés pour les transactions.

En tant qu’innovation technologique, Bitcoin atténue considérablement ces limitations, mais certains affirment qu’il ne s’agit pas d’une panacée pour tous les problèmes. Le réseau de la couche de base Bitcoin seul (avant tout mécanisme de mise à l’échelle) est capable de bien stocker de la valeur, mais il y a deux problèmes principaux :

-

Débit de transaction : Le débit de transaction du réseau de couche de base de Bitcoin n’est pas suffisant pour prendre en charge les paiements mondiaux.

-

Confidentialité : Le paramètre par défaut de Bitcoin n’est pas privé, car les transactions sont enregistrées dans un grand livre public. Il faut beaucoup d’efforts pour augmenter la confidentialité des transactions Bitcoin.

Le Lightning Network est une tentative de résoudre le problème du débit des transactions, bien qu’il apporte également ses propres problèmes. Ce réseau est de plus en plus adopté et pourrait devenir le réseau de paiement mondial nécessaire pour les paiements en bitcoins, ou du moins une partie importante de ce réseau éventuel. Bien que l’envoi d’une transaction Bitcoin verrouillée dans le temps et entièrement garantie via LN (Lightning Network) soit très similaire à l’envoi d’une transaction Bitcoin directe, il présente des caractéristiques différentes de celles d’une transaction Bitcoin on-chain. Le réseau Lightning est plus rapide, mais nécessite des contraintes de capacité de canal pour recevoir des paiements.

C’est moins sûr parce que le réseau participant nécessite de stocker des bitcoins dans des portefeuilles chauds, sans compter que la foudre est plus récente qu’une couche de bitcoins, et que les risques de protocole potentiellement plus complexes sont imprévisibles. Pour alléger les exigences de confiance avec les partenaires de distribution, forcer un canal à fermer retarde votre capacité à recevoir des bitcoins sur la chaîne. Pour ces seules raisons, on pourrait affirmer que les propriétés économiques des paiements éclair sont fondamentalement différentes des paiements Bitcoin on-chain, et si l’on accepte ce point de vue, la foudre peut être considérée comme un moyen monétaire différent de Bitcoin.

Bien qu’intéressant en théorie, il ne s’agit peut-être que d’une différence sémantique. En fait, les acteurs du marché semblent penser que la foudre est interchangeable avec Bitcoin, ce qui est probablement le plus important.

De même, les préoccupations en matière de protection de la vie privée peuvent être abordées de diverses façons. L’eCash est l’un de ces moyens qui offre une confidentialité presque parfaite, mais qui a un certain coût pour l’auditabilité. Il faut avoir confiance dans le fait que l’émetteur de l’eCash ne le spammera pas (nous y reviendrons plus tard). Cependant, il offre le même anonymat et la même commodité que l’argent physique, et peut-être dans une plus grande mesure parce qu’il est sous forme numérique. Pour des raisons théoriques similaires, cela peut également être défini comme un support monétaire différent – bien que, encore une fois, nous verrons s’il a une pertinence pratique dans la pratique.

Il est important de faire la distinction entre le moyen d’échange et le moyen de paiement – comme le résume Young :

Le premier (a) fait référence à l’ensemble des actifs que les gens dans l’économie utilisent souvent pour échanger des biens et des services (un concept de « quoi »), tandis que le second (b) est une méthode pour faciliter le transfert d’argent d’une partie à une autre (un concept de « comment »). Il suggère que la monnaie soit définie séparément comme un « moyen d’échange » et non comme un « moyen de paiement ». Avec une telle distinction, on peut expliquer de manière cohérente pourquoi l’argent, les dépôts à vue et les cartes à puce sont de l’argent (parce qu’ils sont le moyen d’échange) et pourquoi les chèques, les mandats ou les cartes de débit et de crédit ne sont pas de l’argent (parce qu’ils ne sont que des moyens de paiement et non un moyen d’échange). "

Le Lightning Network et l’eCash peuvent également être considérés comme des moyens de paiement différents, plutôt que comme des supports monétaires différents. On peut soutenir que l’eCash est un autre type d’actif dont la valeur provient de la demande des acteurs du marché pour ses caractéristiques uniques. Cependant, sa valeur est finalement réglée sur la blockchain Bitcoin. La question de savoir si l’eCash est considéré comme un actif monétaire ou un moyen de paiement distinct dépendra de la façon dont le système fonctionnera à mesure qu’il arrivera à maturité. Par exemple, s’il est décentralisé, sa valeur en tant qu’actif dépendra de la confiance dans l’union émettrice, tandis que s’il s’agit d’une alliance de réserve à 100%, sa valeur dépendra du pouvoir d’achat du Bitcoin. De même, même si le dollar américain est partiellement adossé à l’or, il n’est pas considéré comme de l’or, et un reçu d’or de réserve de 100 % est considéré comme étroitement interchangeable avec la possession d’or réel (sauf pour des considérations politiques). Étant donné que le Lightning Network a un modèle économique similaire à celui de la possession de Bitcoin, et que les utilisateurs et le marché semblent le voir comme tel, il pourrait très probablement être décrit comme un moyen de paiement pour Bitcoin.

Au-delà des questions théoriques et sémantiques, les systèmes décrits jusqu’à présent existeront à l’intersection de trois ou quatre protocoles : Bitcoin, le Lightning Network, Fedint et/ou Cashu. L’intégration de ces protocoles permet à l’économie d’avoir une sécurité décentralisée pour Bitcoin en tant qu’actif monétaire de base, une confidentialité et un débit de transaction pour l’eCash en tant que moyen d’échange, et une sortie unilatérale du canal LN (Lightning Network) en tant que technologie pour faciliter ce moyen de paiement.

Divers protocoles qui interagissent avec Bitcoin forment de nouveaux moyens de paiement. La question de savoir si ces protocoles finiront par devenir un moyen d’échange indépendant deviendra évidente au fur et à mesure que le système mûrira.

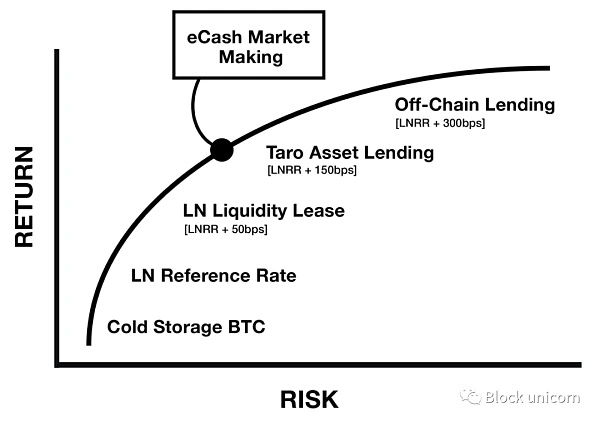

Marché monétaire natif du bitcoin

Le système monétaire décrit jusqu’à présent a eu un impact considérable sur l’émergence des marchés natifs du numérique. Dans un article précédent, Nik Bhatia a fait valoir que le Lightning Network est une instance native de Bitcoin pour le taux sans risque. Bien qu’il soit similaire au taux d’intérêt de base du système de monnaie fiduciaire, la nature du Lightning Network est fondamentalement différente en ce sens qu’il n’y a pas de risque de contrepartie (économique) associé à l’obtention de produits sur Bitcoin par le biais de frais d’acheminement et de location de liquidités. Bhatia a étendu cette théorie à la courbe de risque de prêt avec risque de contrepartie :

Figure 1 - Une nouvelle structure de taux d’intérêt pour le système financier Bitcoin

De ce point de vue, nous pouvons voir l’émergence des opérateurs de nœuds LN (Lightning Network) comme l’émergence de fournisseurs de services financiers/d’infrastructures décentralisés natifs de Bitcoin. Il s’agit très probablement d’un mélange de services auto-hébergés et gérés. Si un prestataire de services dépositaires évolue pour fournir des fonctions bancaires, il pourrait s’agir d’un mélange de banques de réserve complètes et de banques de réserve partielles. Si les opérateurs de nœuds LN (Lightning Network) sont dans le secteur du prêt, le marché déterminera quel système émergera en fin de compte.

Ce qui est certain, c’est qu’un marché des devises est en train de se former à l’intérieur du Bitcoin, auquel les acteurs du marché participent volontairement afin d’obtenir des avantages économiques. Dans le système financier américain, le marché monétaire représente environ un tiers de la valeur de tous les marchés du crédit.

D’une manière générale, le marché monétaire est un marché d’emprunts de trésorerie à court terme. Contrairement aux marchés de capitaux, ces derniers sont utilisés pour les emprunts à long terme, les investissements en actions et les produits dérivés. Les deux impliquent des contrats, et c’est leur nature contractuelle qui les distingue (bien que, encore une fois, cette distinction soit quelque peu subjective et que nous ne devrions pas nous enliser dans la sémantique). Les marchés financiers comprennent un plus large éventail d’actifs, couvrent plus de types de durées contractuelles et ont des horizons temporels plus longs. Étant donné que les actifs non Bitcoin n’ont pas encore émergé au sein de l’écosystème Bitcoin, les marchés de capitaux ne se sont pas encore formés à grande échelle. Cependant, avec LN (Lightning Network), le marché monétaire est en train de se former.

Si le consortium qui émet de l’eCash émerge à grande échelle, il y aura également divers marchés d’eCash qui se disputeront la fongibilité avec leur Bitcoin sous-jacent. Le marché dictera cette interchangeabilité, et les principaux acteurs seront les Lightning Gateways. Ils seront prêts à accepter l’eCash et à transmettre le paiement Lightning Network équivalent au destinataire de la transaction. Ce faisant, ils feront la distinction entre les différents eCash émis par la Fédération. En retour, ils gagneront le spread sur chaque transaction, formant ainsi un marché des devises. Par conséquent, les teneurs de marché de l’eCash peuvent gagner le spread en évaluant le risque, dont nous pouvons supposer qu’il est évalué comme suit :

Figure 2 - Transactions de marché entre le Lightning Gateway et le gouvernement fédéral, qui peuvent être conçues comme une nouvelle source d’avantages économiques pour la structure par terme des taux d’intérêt

En d’autres termes, si l’eCash fédéré de Chaumian trouve une adaptabilité au marché, l’écosystème Bitcoin verra l’émergence d’un nouveau type de marché monétaire. Le marché formera des transactions entre Bitcoin ou le Lightning Network et diverses formes d’eCash émises par le Consortium. Un LSP (Lightning Service Provider) peut agir en tant que courtier pour obtenir des spreads compétitifs entre les transactions eCash et Lightning Network marketplace.

En fin de compte, la valeur de ces marchés découlera de l’adoption des moyens d’échange qu’ils représentent. Cela crée un cercle vertueux de croissance. Le marché monétaire fournit des taux d’intérêt et attire les capitaux. Les investissements dans ces marchés augmentent l’utilité des fonctionnalités qu’ils prennent en charge, ce qui devrait à son tour augmenter l’adoption de la technologie.

Le marché monétaire natif de Bitcoin est en train d’émerger à côté des protocoles qu’il prend en charge. Au fil du temps, ces marchés attireront les investissements et créeront un cercle vertueux d’adoption.

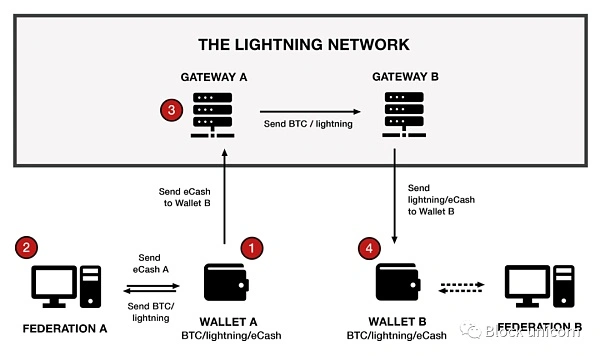

Risques d’un système de paiement électronique de l’Alliance

L’eCash est conçu pour être échangé contre le Lightning Network ou le Bitcoin par l’émission d’un consortium, et les passerelles Lightning sont utilisées pour transférer les paiements entre les fédérations, ce qui rend théoriquement diverses formes d’eCash interchangeables. Le système peut être visualisé de la manière suivante :

Figure 3 - Une visualisation simplifiée de l’interaction entre les portefeuilles d’utilisateurs, les monnaies Chaumian fédérées et les passerelles LN (Chaumian fait référence à un protocole et à une technologie d’anonymat et de confidentialité proposés pour la première fois par David Chaum en 1983 pour protéger la confidentialité des transactions numériques. )。

-

Le portefeuille A prend en charge Bitcoin, le Lightning Network et l’eCash du consortium A, qui envoie des bitcoins au consortium dans sa propre communauté.

-

En échange, le consortium envoie de l’eCash au portefeuille A sans connaître l’identité du propriétaire. N’importe quel membre de l’affilié A peut facilement recevoir des paiements en eCash du portefeuille A. Cependant, si le portefeuille A souhaite utiliser l’eCash pour envoyer un paiement à quelqu’un de l’affilié B, il doit utiliser une passerelle Lightning.

-

La passerelle Lightning agit comme un créateur de marché, prêt à envoyer/recevoir n’importe quel Bitcoin/Lightning Network/eCash et à gagner la différence sur chaque transaction. Ainsi, lorsque le portefeuille A lui envoie de l’eCash, la passerelle Lightning l’accepte et envoie le Bitcoin/Lightning à une autre passerelle Lightning connectée à l’Union B, où se trouve le portefeuille B.

-

Le portefeuille B peut ensuite accepter ce montant en Bitcoin ou sur le Lightning Network, ou s’il le souhaite, l’échanger contre des BTC de l’Alliance B.

Les besoins de confiance des utilisateurs pour les fiducies de la fédération à laquelle ils appartiennent dépendent davantage des administrateurs professionnels et de la capacité d’effectuer des transactions privées. L’auto-garde peut être plus compliquée pour l’individu moyen, et le risque de perdre la clé privée est permanent en raison de la finalité du règlement du maintien de Bitcoin. En conséquence, les individus peuvent transformer le risque de faire confiance à la fédération des communautés commerciales en avantage de réduire le risque de perte de bitcoins et de gagner en confidentialité dans les transactions.

Cependant, les utilisateurs ne font pas seulement confiance à la fédération à laquelle ils appartiennent pour ne pas perdre ou voler des bitcoins. Les utilisateurs ont également confiance dans le fait que la Fédération n’émettra pas plus d’eCash que les bitcoins qu’ils ont reçus. Puisqu’il n’y a pas de lien cryptographique entre l’eCash et les bitcoins reçus, la fédération peut émettre unilatéralement de l’eCash. Les avantages en matière de protection de la vie privée signifient également qu’il est difficile de vérifier l’approvisionnement avec les stratégies traditionnelles. Cela entraîne un risque de dépréciation fédérale de l’eCash, alors qu’est-ce qui peut empêcher que cela ne se produise ?

Si une communauté fait confiance aux administrateurs de la fédération pour ne pas voler leurs bitcoins, alors elle a également confiance que les administrateurs ne les dévalueront pas. Les gestionnaires malveillants peuvent simplement s’entendre pour voler des bitcoins au lieu de dévaluer l’eCash. Cependant, les gestionnaires peuvent également tirer parti de systèmes d’entiercement prétendument fiables pour dévaluer lentement l’eCash (nous y reviendrons plus tard). Pourtant, il s’agit d’un coût très important pour l’intérêt d’une communauté, et ces incitations font de l’hébergement communautaire un système moins fiable par rapport à l’hébergement tiers.

D’autre part, que se passe-t-il si, d’un autre côté, les intérêts d’une communauté coïncident avec la dépréciation de son eCash ? Théoriquement, la Fédération A pourrait convoquer la communauté, annoncer qu’elle dévaluerait son eCash en échange de biens et de services avec la Fédération B, et distribuer les biens obtenus de manière égale entre les membres de la communauté. La communauté est d’accord parce qu’elle aime échanger des trésors inestimables contre quelque chose de valeur. Cependant, si un tel système émerge à grande échelle, il est probable qu’il y aura des freins et contrepoids pour réduire cette incitation perverse. Pour le comprendre, il suffit de remonter dans l’histoire.

Il existe en effet une incitation indue à dévaluer l’eCash (indépendamment), mais les incitations naturelles du marché peuvent atténuer ce risque.

Bitcoin et banque gratuite

Le système bancaire libre, qui a fait l’objet d’un examen approfondi dans des travaux antérieurs, peut servir de référence pour évaluer la dynamique concurrentielle des systèmes de dépositaires. L’application de cette compréhension au système fédéré eCash fournit un cadre pour comprendre le potentiel de cette technologie.

Dans un système bancaire libre, les banques sont libres d’émettre du papier-monnaie, et le marché décide si ces billets ont de la valeur ou non. Si une banque émet plus de billets que ses réserves, elle risque de faire faillite. L’application de ce risque à un marché concurrentiel limite la mesure dans laquelle les billets de banque sont émis dans l’ensemble du système. Grâce à l’émission de papier-monnaie, le crédit en circulation ne peut être étendu que dans une certaine mesure, sinon une panique bancaire systémique est inévitable. Cependant, il est dans l’intérêt de la banque non seulement de maintenir la solvabilité au sein du système, mais aussi vis-à-vis des parties prenantes du système. Les clients rationnels n’utiliseraient pas les banques qu’ils soupçonnent de faillite, car cela signifierait effectivement qu’en tant que créanciers non garantis d’une institution qui a déjà fait faillite, ils sont eux-mêmes en faillite. En réalité, cependant, la plupart des clients semblent supposer que la banque est solvable, que cela soit souvent ou jamais exact.

Dans un système bancaire libre, il y a un plus grand degré d’asymétrie d’information, ce qui a historiquement conduit à des faillites bancaires, et les clients n’ont pas soupçonné le problème jusqu’à ce qu’il soit trop tard. Par conséquent, ceux qui prennent le temps ou qui peuvent naturellement obtenir plus d’informations bancaires agissent comme des gardiens du système. Il existe trois groupes principaux qui limitent l’émission de billets de banque à un montant maximal par rapport à l’émission naturelle des banques, et cela en raison de leur perception de l’intérêt personnel :

Concurrents : La concurrence entre les banques limite la quantité de papier-monnaie qu’une banque peut créer plus que toute autre banque. Grâce à la pratique de la ruée vers les billets de banque, les banques les plus conservatrices utiliseront leur capital pour acquérir des billets de banque rivaux soupçonnés d’avoir été fortement émis, puis les encaisseront en une seule fois, ce qui pourrait les pousser à la faillite. Les concurrents peuvent acquérir des concurrents à bas prix pour gagner des parts de marché de manière conservatrice. Cette pratique était plus courante dans les premiers temps du système bancaire et a diminué à mesure que le système a mûri et que les chambres de compensation (dont nous parlerons plus loin) sont apparues.

Courtiers : Les groupes qui ont accès à davantage d’informations spécifiques à la banque spéculeront sur la solvabilité de la banque et réaliseront un profit grâce aux opérations de portage. Ils achetaient des billets qui n’étaient pas largement acceptés à un prix réduit, puis les encaissaient à la banque émettrice à la pleine valeur convertible de l’or, réalisant ainsi un profit. Ils sont en mesure de le faire parce qu’ils prennent le temps d’obtenir des informations précises sur la banque qu’ils ont l’intention de négocier. Cette pratique élargit l’acceptation du papier-monnaie, impose des limites au risque que les banques peuvent prendre et augmente la transparence de l’information dans le système. Ces catégories de courtiers étaient plus répandues dans les premiers temps du système. Une fois que le système aura atteint sa maturité, la chambre de compensation offrira des capacités similaires.

Chambre de compensation : Au fur et à mesure que le système a mûri, des chambres de compensation ont vu le jour pour faciliter la fonctionnalité du courtier et accroître la transparence de l’information dans le système. Ce processus constant d’encaissement des billets bruts est complexe et à forte intensité opérationnelle, de sorte que les banques ont besoin d’un moyen de compenser leurs remboursements, réduisant ainsi la charge opérationnelle du système en réglant leurs dettes en un seul endroit (ou du moins moins). Cela a conduit à la création de chambres de compensation, où toutes les banques régleraient leurs responsabilités et ne régleraient que la différence nette dans leurs comptes. Le règlement centralisé de la dette place les chambres de compensation au centre du système, et elles développent souvent plus de fonctions telles que : la surveillance du crédit, les accords pour faciliter les ratios de réserve, les taux d’intérêt, les taux de change et les barèmes de frais, et l’assistance aux banques (intermédiaires d’emprunt ou d’acquisition) en temps de crise. L’adhésion à la chambre de compensation est basée sur la réputation, et seules les institutions qui répondent à certains critères peuvent rejoindre le « club ». C’est important parce que la confiance est intrinsèque au système et que la réputation est essentielle pour la maintenir.

À la lumière de cela, revenons à la question mentionnée plus haut : la Confédération peut être incitée à dévaluer sa monnaie électronique et à l’échanger contre des biens et services de valeur d’une autre Confédération. En bref, il s’agit d’une « tragédie des communs » classique, où les communs sont la confiance, c’est-à-dire si la monnaie électronique d’une fédération est interchangeable avec la monnaie électronique d’une autre fédération. Sur le plan de l’indépendance, cette incitation semble constituer une menace fatale pour le succès du système, mais si l’on considère les partis émergents et les freins et contrepoids qu’ils imposent au système, il peut exister une dynamique naturelle du marché pour atténuer ce risque. Plusieurs participants à un système fédéral de paiement électronique comme Fedimint peuvent fournir les capacités suivantes :

Fédéral : La plupart des gouvernements fédéraux n’existent que pour l’hébergement et les paiements, mais certains fédéraux existent pour fournir des fonctionnalités à l’échelle commerciale. Nous pouvons imaginer que tout le monde ne peut pas avoir son propre chemin vers la ville. La tutelle finira par s’étendre aux rues communautaires, aux routes de la ville et aux autoroutes. Fedimint (et LN Gateway) fournit l’architecture et les fonctionnalités nécessaires pour étendre l’hébergement à un ensemble de réseaux routiers et autoroutiers. Les confédérations rivaliseront pour renforcer la confiance dans l’ensemble de l’écosystème. Pour les rues, il s’agira d’une fiducie à l’échelle de la communauté, tandis que pour les autoroutes, il s’agira d’une fiducie à l’échelle du système, et la réputation d’une fédération à grande échelle sera essentielle à son succès.

Lightning Gateway : pour qu’une passerelle Lightning puisse intégrer et transférer des paiements fédérés, elle doit détenir le solde d’eCash de cette fédération, c’est-à-dire accepter l’eCash et transférer des bitcoins via Lightning vers une autre fédération. Il ne s’agira pas d’un processus sans discernement. Il agit comme un marché pour les fédérations individuelles uniquement si la passerelle croit et a le potentiel de vérifier la solvabilité de cette fédération. Les passerelles peuvent être inquiètes si elles remarquent que les soldes d’eCash augmentent, tandis que les données on-chain montrent que les soldes de Bitcoin restent relativement stables. La résiliation de leurs services pourrait être fatale à l’entreprise de services publics du gouvernement fédéral. Par conséquent, la fédération qui détient l’eCash ne travaillera avec la passerelle que si elle se sent à l’aise, et la passerelle Lightning supervisera l’interchangeabilité entre les différents eCash émis par la fédération dans son propre intérêt.

Courtiers eCash : Il est probable qu’il y aura une classe de courtiers qui fonctionneront de la même manière que les passerelles Lightning, mais au lieu de transférer des paiements éclair, ils n’échangeront que de l’eCash de la Fédération A avec de l’eCash de la Fédération B. En agissant en tant que fabricant sur le marché direct, ils remplaceront le Lightning Network par un registre centralisé basé sur des comptes pour le débit des transactions. Le courtier surveillera et déterminera en permanence sur quel eCash il souhaite conserver son solde, ainsi que l’eCash qu’il souhaite éviter ou acheter à prix réduit. Cette activité de tenue de marché permettrait de vérifier une fois de plus la fongibilité de l’eCash et d’empêcher le Federium de déprécier arbitrairement la valeur de son eCash.

Preuve de réserves : Les entreprises qui mettent au point des technologies pour surveiller les réserves institutionnelles peuvent également jouer un rôle clé dans l’action efficace en tant qu’organisme fédéral de réglementation du crédit. Leur apparence peut fournir une certaine forme de validation, mais pas une forme parfaite. Ils peuvent certainement surveiller les adresses multisig (actifs) sur la chaîne, mais les passifs seront plus difficiles. La Fédération ne sait pas à qui appartient l’eCash qu’elle émet, mais elle sait combien elle possède. Une fédération peut fournir à un organisme tiers de réglementation du crédit l’accès et des détails sur son historique d’émission et de rachat, ce qui est suffisant pour fournir suffisamment d’informations pour assumer des réserves complètes ou une solvabilité solide (comme décrit ci-dessous). Par conséquent, la réglementation du crédit et la réputation d’une grande fédération sont essentielles pour favoriser l’intégration dans l’ensemble de l’écosystème. Toutefois, cela n’élimine pas le risque qu’un gouvernement fédéral émette des passifs hors bande, ce qui nécessite une vérification par une tierce partie. Pour cette raison, il est probable que le cabinet de preuve de réserve travaillera avec un cabinet d’audit ou lui fournira des services pour accroître l’assurance de ce risque. Web-of-Stakes (33) est un concept émergent du protocole Civ Kit qui peut atténuer ce risque dans des applications spécifiques.

Spéculateurs sur la solvabilité : Une classe de preneurs de risques de type hedge fund pourrait émerger et parier sur la solvabilité de divers billets eCash. Cela n’existerait que dans les organisations commerciales où les fonds peuvent effectuer des attaques de rachat et espérer réaliser des bénéfices. Cela s’apparenterait à un duel de billets entre concurrents, dans lequel le fonds ne bénéficierait pas de l’acquisition de parts de marché d’un concurrent, mais profiterait plutôt d’une position courte sur la valeur de cette fédération. Cette catégorie pourrait être la dernière à émerger, car son existence dépendra de la mise en place d’un marché des capitaux liquides mature au sein du système.

Il est important de noter que la nature numérique de ce système permettra aux participants de profiter rapidement et à moindre coût des dévaluations monétaires. En éliminant la possibilité d’une dévaluation en tant que modèle d’affaires à long terme, et peut-être même non rentable à court terme, les participants à ce système sont incités à agir de manière prudente. Jamais auparavant dans l’histoire il n’y a eu un système financier avec de telles incitations.

Si un tel système voit le jour à grande échelle, il est probable que l’on assiste à la consolidation de ces fonctions entre différents fournisseurs de services. Je m’attends à ce que les prestataires de services linguistiques puissent non seulement agir comme des passerelles éclair, mais aussi adopter des services de courtage en eCash et potentiellement acquérir ou exploiter des sociétés et des protocoles de bons d’achat. Tout comme les fonctions de courtage et de surveillance du crédit sont intégrées dans les chambres de compensation dans les systèmes bancaires libres traditionnels, je m’attends également à ce que l’intégration de ces fonctions dans les systèmes communautaires de monnaie électronique émerge. Cependant, tout cela suppose qu’un tel système puisse effectivement émerger à une échelle, ce qui prendra sans doute beaucoup de temps ou ne se produira pas du tout. Heureusement, les solutions technologiques ont le potentiel d’émerger et d’atténuer le risque de dépréciation de l’eCash à court terme.

Les incitations du marché libre alignent les intérêts des agents et des consommateurs sur la confiance existante. Cet alignement des intérêts s’accroît au fur et à mesure que le système mûrit, car la valeur du système attire la participation des acteurs du marché.

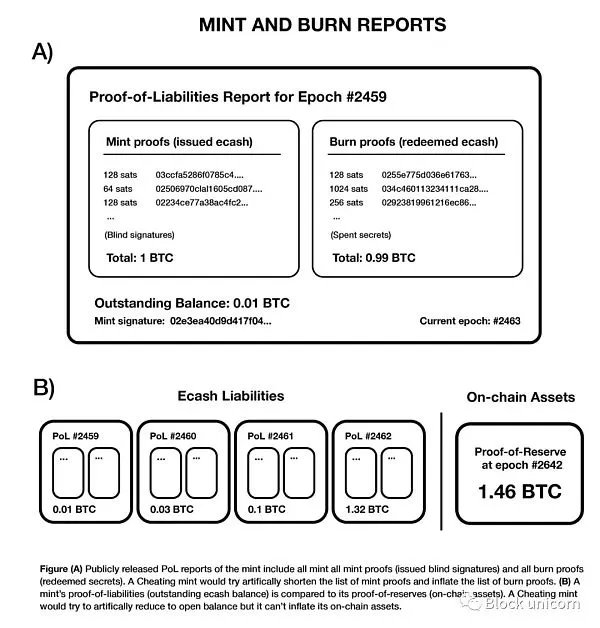

Système de preuve de responsabilité des institutions de frappe de monnaie électronique

Le système fédéré d’entiercement réduit dans une certaine mesure le risque de détournement des fonds des utilisateurs par les dépositaires. Cela réduit également le risque pour les hôtels des monnaies de réduire l’offre de monnaie électronique. Les systèmes de marché libre réduisent encore davantage l’incitation à réduire la valeur de l’argent électronique, mais pour que les systèmes de marché libre fonctionnent le plus efficacement possible, l’information doit être aussi transparente que possible. Il est essentiel d’améliorer la transparence de l’information sur les espèces électroniques impayées par les monnaies monétaires électroniques pour des marchés efficients. Plus l’information de la Monnaie est transparente, plus elle sera vérifiable. Mais il y a aussi un compromis, une plus grande auditabilité peut réduire la confidentialité de l’argent électronique, ce qui est l’objectif de l’argent électronique.

Calle, le développeur du protocole Cashu, a proposé un système de preuve de responsabilité (« PoL ») pour les monnaies électroniques qui vise à accroître la transparence de l’émission de monnaie électronique sans compromettre les avantages de la monnaie électronique en matière de confidentialité dans la plupart des cas. Pour ce faire, il est possible de mettre en œuvre la vérifiabilité au niveau du système tout en permettant aux participants de préserver leur vie privée au niveau individuel. Le système exige trois principales actions volontaires de la part des hôtels des monnaies :

-

Afin de s’engager publiquement à remplacer périodiquement sa clé privée de monnaie électronique dans un délai prédéterminé (« Période »). Cela permet à toute l’argent électronique en circulation de circuler de l’ancienne période à la période actuelle.

-

Générez une liste auditée publiquement de tous les jetons de monnaie électronique émis sous la forme d’un certificat de frappe.

-

Générez une liste auditée publiquement de tous les jetons de monnaie électronique encaissés sous la forme d’un certificat de brûlure.

Le système de maintenance de ces attributs permet aux utilisateurs d’émetteurs de monnaie électronique de détecter de manière vérifiable si l’émetteur a émis de la monnaie électronique non prise en charge au cours de la période écoulée. Cela définit effectivement une date d’expiration pour l’e-cash de l’utilisateur, obligeant l’utilisateur à actualiser son e-cash à une période récente. L’expiration de la monnaie électronique oblige les utilisateurs (par le biais de l’automatisation de leur logiciel de portefeuille) à participer à ce comportement, obligeant finalement les émetteurs à déclarer les émissions et les rachats de monnaie électronique passés. C’est un peu comme simuler le risque d’une ruée cyclique sur un émetteur de monnaie électronique. Pour reprendre les mots de Calle :

En un mot, changer constamment d’époque, c’est comme simuler un « risque d’exécution » régulier, ce qui permet aux utilisateurs d’examiner les époques précédentes et de vérifier si l’émetteur a falsifié des rapports antérieurs. "(37)

Gardez à l’esprit que l’objectif de ce programme est de s’assurer que les actifs d’un certain émetteur (BTC/LN) sont supérieurs ou égaux à ses passifs (monnaie électronique). La date d’expiration de l’e-cash oblige à actualiser tous les e-cash de l’utilisateur à chaque période. Par conséquent, si un émetteur garde une trace de toute la monnaie électronique qu’il a émise, de toute la monnaie électronique qui a été brûlée, et qu’il est obligé de rafraîchir le montant de la monnaie électronique en circulation chaque mois, l’utilisateur peut vérifier publiquement les données sur l’offre totale de monnaie électronique qui existait pendant cette période. Cette solution peut ressembler à ceci :

Figure 4 - Un système de preuve de responsabilité utilisé pour accroître la transparence de l’émission d’eCash, qui ne réduit généralement pas les avantages de l’eCash en matière de confidentialité. Calle

Il existe deux façons pour un émetteur d’essayer l’usurpation d’identité, et dans chacune d’entre elles, elle peut être détectée :

-

Réduire le nombre total d’eCash émis en émettant le moins de signatures à l’aveugle possible. Les utilisateurs peuvent le détecter et lorsqu’ils consultent le rapport de signature aveugle accessible au public, ils constatent que leurs propres signatures aveugles eCash ne sont pas incluses. Même un seul utilisateur peut révéler que l’émetteur déclare faussement son émission d’eCash. Cependant, il est important de noter qu’en révélant l’émetteur, les utilisateurs doivent renoncer aux garanties de confidentialité de leur eCash. Cependant, la confidentialité de LN est toujours forte, et si ce n’est pas ce système, il est toujours bien supérieur aux systèmes de registre basés sur les comptes.

-

Augmentez le montant total de son rachat en créant un faux certificat de brûlure. Les émetteurs peuvent créer un portefeuille, dépenser de l’eCash non pris en charge et le signaler. Cependant, si un utilisateur peut fournir un ensemble de jetons dont la valeur totale dépasse le solde impayé déclaré, il peut prouver que l’émetteur triche. Cette approche n’est pas parfaite, et l’émetteur peut toujours échapper à la dépréciation à court terme, mais à long terme, un émetteur trompeur est probablement destiné à être découvert.

En effet, pour tout type d’audit de dépréciation de l’eCash, il n’y a aucune certitude qu’un émetteur frauduleux sera immédiatement attrapé. Mais ce qui est certain, c’est que la probabilité d’attraper un émetteur frauduleux augmente avec le temps, ce qui est une innovation majeure. Les émetteurs rationnels peuvent éviter la dévaluation parce qu’ils savent que le modèle d’affaires n’est pas viable sans se faire prendre et risquer une ruée. Ce phénomène est encore exacerbé par les duels de billets numérisés (déjà décrits). Le simple fait de connaître ce risque peut servir de mécanisme de dissuasion pour empêcher l’eCash de se déprécier.

Cependant, ce système nécessite une action volontaire de la part des émetteurs, ainsi que des demandes volontaires des utilisateurs pour participer à l’émission de ces normes. Les portefeuilles doivent utiliser la technologie nécessaire pour mettre en œuvre une telle bonne pratique. Compte tenu de la nécessité pour les utilisateurs de réduire la confidentialité pour découvrir les émetteurs frauduleux, je prévois l’émergence de services de protection des consommateurs à but lucratif qui établissent des portefeuilles et vérifient constamment les émetteurs pour tout comportement malveillant ou négligent et les signalent activement. Les autorités de protection des consommateurs seront en mesure d’accepter le prix d’une confidentialité réduite pour vérifier les émissions de monnaie électronique des émetteurs. Contrairement aux émetteurs participants, qui utilisent la technologie pour assumer le fardeau de la vérification des dévaluations, les fournisseurs centralisés peuvent économiser sur les frais financiers liés à cette fonction et fournir une approbation standard aux bons émetteurs. Par exemple, une entreprise de preuve de réserve comme Hoseki peut évoluer pour offrir ce type de fonctionnalité. De même, si nous considérons l’agence émettrice comme un restaurant, il y aura des critiques étoilés Michelin qui mangeront constamment et sans le savoir dans ces restaurants pour décider s’ils ont reçu une étoile Michelin ou s’ils se sont plaints de la mauvaise qualité.

La cryptographie et les systèmes d’incitation astucieux éliminent la confiance dans le problème sous-jacent de l’agence économique. **

La systématisation décentralisée décourage l’intervention gouvernementale

Un tel système finira-t-il par être centralisé et contrôlé par le gouvernement, comme tous les systèmes bancaires de l’histoire ? Je ne pense pas que ce soit probable. Si un modèle d’hébergement communautaire émerge, il est probable qu’il soit fortement décentralisé au niveau du système. S’il y avait 1 milliard d’utilisateurs, avec une moyenne de 100 membres par fédération, cela équivaudrait à 10 millions de communautés réparties dans le monde entier. En outre, une fédération à l’échelle commerciale peut également exister, par exemple, sous la forme de 70 multisig sur 100, avec des signataires géographiquement répartis dans le monde entier. Étant donné que n’importe quel participant peut rejoindre n’importe quelle fédération dans le monde, la concurrence entre les fédérations sera féroce entre les fédérations les plus dignes de confiance. Il y aura une fragmentation naturelle non seulement pour des raisons culturelles, technologiques et géographiques, mais aussi en raison d’un degré élevé de concurrence. Néanmoins, il existe un risque de réglementation gouvernementale jusqu’à ce que le système atteigne cette échelle ou établisse cette dynamique.

Les retombées politiques des chambres de compensation et la durabilité de l’auto-conservation à grande échelle sont essentielles à un système financier sans autorisation natif de Bitcoin. Être capable d’opérer tout en maintenant l’auto-garde de Bitcoin est la principale différence entre le système Bitcoin Standard et le système Gold Standard. L’or n’étant pas un moyen de paiement efficace, les services de garde et le papier-monnaie sont devenus nécessaires, ouvrant la voie à la décentralisation du secteur bancaire de préparation, qui a finalement pris le contrôle des réserves et les a finalement supprimées. Le bitcoin est différent. Alors que de plus en plus d’outils offrent aux individus la possibilité d’opérer de manière auto-dépositaire, il sera possible pour les individus de mener leurs activités économiques sans confier leurs bitcoins à un fournisseur de garde. Il semble que cette propriété unique du bitcoin finira par empêcher l’émergence de banques centrales et de systèmes de monnaie fiduciaire similaires.

Enfin, le protocole Fedimint a été conçu pour s’adapter à un domaine réglementaire spécifique, où les tuteurs réglementent les actifs au profit des amis, de la famille et de la communauté, sans motif lucratif. Si une fédération satisfait à ces caractéristiques, les règlements financiers sont exemptés dans de nombreuses juridictions modernes, mais pas dans toutes. Bien sûr, les réglementations peuvent changer. Dans les systèmes décrits jusqu’à présent, les systèmes fédéraux de qualité commerciale peuvent risquer l’application de la réglementation, selon la juridiction. Ainsi, le lieu d’existence de la Fédération, ainsi que les fonctions qu’elle remplit, auront une incidence importante sur les applications financières qu’elle fournit et sur l’échelle à laquelle ces applications sont fournies. L’un des aspects positifs de cette situation est que la réglementation est susceptible d’agir comme une décentralisation à l’échelle fédérale.

La fédération est une innovation basée sur la cryptographie et l’économie qui encourage fondamentalement la décentralisation de la garde, et les systèmes décentralisés sont essentiels pour empêcher le contrôle politique.

Le potentiel du marché libre

Le système décrit jusqu’à présent suppose qu’à l’avenir, l’eCash deviendra suffisamment échangeable pour être largement adopté en tant qu’actif monétaire au sein du système fédéral. Pourquoi cela se produit-il alors que Bitcoin et Lightning eux-mêmes ont résolu tant de problèmes ? Je pense qu’il y a trois raisons principales pour lesquelles l’eCash est précieux pour l’écosystème Bitcoin :

Confidentialité : Le Lightning Network améliore la confidentialité de Bitcoin, mais eCash offre presque la meilleure confidentialité. Tout comme le système de paiement en dollars d’aujourd’hui, l’eCash peut également offrir une véritable confidentialité de l’argent numérique. Bien sûr, le système physique peut être exploité en imprimant la clé privée sur papier, puis en vérifiant le montant à l’aide d’un code QR. Opendime en est un exemple, qui peut être échangé comme de l’argent liquide. En termes de confidentialité qu’il offre réellement, on peut dire que l’eCash est supérieur à ce système physique car il maintient la sélectivité des paiements numériques.

Certitude de règlement : l’eCash est généralement stocké sur l’appareil mobile de l’utilisateur et peut être sauvegardé dans la fédération via le sharding. Le processus de partitionnement consiste à diviser la phrase mnémotechnique eCash en fragments et à les envoyer à l’administrateur de la fédération pour stockage, afin qu’en cas de perte, l’administrateur puisse combiner ces fragments et les renvoyer à l’utilisateur. Cependant, si le voleur dépense de l’eCash avant d’effectuer le processus de sauvegarde avec l’administrateur, cela ne l’empêchera peut-être pas de voler l’actif.

Limites de capacité : Le réseau Lightning est limité par les exigences de capacité, ce qui encourage un certain degré de centralisation au sein du réseau. L’eCash ne dispose pas de cette fonctionnalité. Si le réseau Lightning continue d’être en proie à des limitations de capacité entrante, l’eCash pourrait devenir une alternative viable aux paiements.

Ces avantages sont-ils suffisamment importants pour justifier le risque potentiel d’inflation, ou suffisants pour favoriser l’adoption par le marché ? Un facteur important à prendre en compte est que le système est en concurrence avec l’auto-garde dans une bien moindre mesure qu’avec les opérations centralisées d’entiercement de tiers et leurs applications grand public associées, qui sont généralement plus faciles à utiliser. Les systèmes centralisés présentent non seulement un plus grand risque moral, mais aussi un risque d’inflation. 2022 a été une année au cours de laquelle le monde a reconnu que les actifs qui existaient sur les bourses et qui étaient censés appartenir aux déposants n’existaient pas réellement. C’est ce qu’on appelle le « Bitcoin sur papier » et cela peut être compris comme le fait que ces échanges réduisent en fait l’offre par le biais d’un grand livre comptable qui n’est pas entièrement sécurisé par Bitcoin, tant que ces soldes sont considérés comme authentiques. Dans tous les cas, l’offre réelle de Bitcoin n’est pas affectée. Si l’on fait confiance à un registre centralisé pour l’entiercement, il y a toujours un risque de bitcoin sur papier et d’inflation. La question est donc la suivante : préféreriez-vous que les incitations à l’inflation existent dans un modèle de communauté mondiale relativement plus décentralisé avec de fortes incitations à inhiber, ou dans de grandes bourses centralisées avec de fortes incitations à l’aléa moral ?

Néanmoins, le marché adoptera-t-il volontairement l’eCash, ou Bitcoin et Lightning seront-ils suffisants ? Encore une fois, peut-être pas. Veuillez tenir compte du fait que LN (Lightning Network) est un élément fondamental du système fédéré eCash. L’utilisation de l’eCash est facultative. Théoriquement, vous pouvez héberger dans un consortium et ensuite n’échanger que sur le Lightning Network. Un consortium peut également être un LSP (Lightning Network Service Provider) qui peut émettre de l’eCash et le convertir immédiatement en Lightning Network pour que les utilisateurs puissent l’utiliser, ou tout simplement ne pas émettre d’eCash. Des protocoles tels que fedimint peuvent naturellement s’intégrer dans un modèle de LSP communautaire. Cependant, cela pourrait conduire à un système plus centralisé, car les contraintes de capacité et les réglementations financières peuvent limiter la capacité du consortium à se développer dans les communautés à petite échelle. Si un tel système voit le jour, il pourrait conduire à un degré de centralisation similaire à celui des opérateurs tiers d’entiercement d’aujourd’hui. Il est important que le marché soit en mesure d’interpréter toutes ces considérations (et, espérons-le, d’autres que je n’ai pas encore comprises).

L’eCash est plus privé et sans restriction que Bitcoin et LN (Lightning Network). En outre, l’eCash offre également une protection collatérale plus forte que les fournisseurs tiers de séquestre.

Banque gratuite vs Système de réserve à 100%

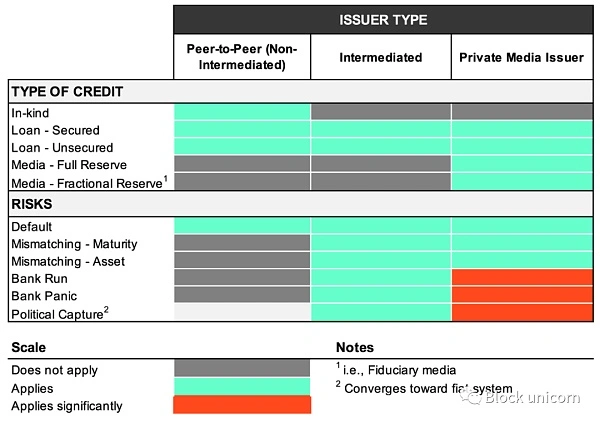

Une considération systémique qui mérite d’être explorée est de savoir si l’eCash est susceptible d’exister dans un système entièrement ou partiellement couvert, et à quoi ressemblent les deux ? Considérez le tableau suivant, qui représente chaque type de crédit et les risques qui y sont associés :

Une classification illustrative du type de crédit, des principaux émetteurs et des risques associés

La colonne verticale présente les trois principales catégories d’émetteurs de crédit : les peer-to-peer (P2P), les intermédiaires et les intermédiaires qui émettent également une forme de support privé. Ces trois types d’émetteurs peuvent également émettre différents types de crédit, qui présentent également des risques variés compte tenu du type de crédit qu’ils promeuvent. On constate que le type d’émetteur limite la capacité d’émettre certains types de crédit, et donc le niveau de risque associé à l’émetteur :

**1. P2P (peer-to-peer) :**Les crédits émis dans l’économie P2P sont soumis à des restrictions maximales. Les particuliers peuvent accorder du crédit en nature et n’ont pas besoin de faire un prêt formel – fournir un service et reporter le paiement à une date ultérieure. Il peut s’agir de recevoir une bière de votre pub local et de la payer la semaine suivante, ou de prolonger la période de paiement de 30 jours à 60 jours à compter du contrat de comptes clients. Les prêts entre particuliers peuvent également être accordés avec ou sans garanties. Si le crédit privé et l’émission de prêts dans l’économie P2P existeront certainement à grande échelle, le crédit nécessite également la professionnalisation et l’économicalisation des intermédiaires. Par conséquent, il existera une certaine forme d’intermédiaire pour fournir des prêts. Dans toutes ces formes de crédit, l’émetteur est exposé au risque de défaut.

**2. Intermédiaire : Crédit émis par l’acceptation d’un dépôt et l’octroi d’un prêt. La principale différence dans cette colonne est que ces intermédiaires fournissent des prêts directement en Bitcoin (ou via le Lightning Network) plutôt que d’émettre leurs propres supports ou méthodes de paiement (par exemple, eCash). Ces intermédiaires acceptent les dépôts et sont associés aux conditions de leurs contrats. S’il s’agit de dépôts fixes, il n’y a pas de risque de panique bancaire, car le déposant ne peut pas retirer tant que la durée du contrat n’est pas au moins remplie. Cependant, s’il s’agit de dépôts à vue, les déposants peuvent les retirer à tout moment, et il existe un risque que la durée du dépôt ne corresponde pas à la durée du prêt. Tant que les durées de dépôt ne correspondent pas, il y a un risque que l’intermédiaire puisse courir sur le risque. Même les institutions à part entière qui n’ont pas une échéance inégale de leurs dépôts peuvent faire faillite en raison d’une situation où l’emprunteur fait défaut et où le taux d’intérêt non performant dépasse le total des intérêts. De plus, les systèmes intermédiaires sont plus susceptibles d’être contrôlés par le monde parce qu’il s’agit d’institutions soumises aux lois de diverses juridictions.

**3. Émetteurs de supports privés : Si un intermédiaire émet son propre support privé (par exemple, eCash), il accordera des prêts dans sa propre forme spécifique de support, qui est adossé à Bitcoin. Les intermédiaires qui émettent des médias privés risquent de gérer une partie de leurs réserves. Ils peuvent également être une institution à part entière qui soutient leur média privé 1 :1 en Bitcoin. Le risque d’une série est similaire à celui d’un intermédiaire qui n’émet pas de support s’il est entièrement réservé, mais le risque d’une série est beaucoup plus grand s’il est partiellement réservé. De plus, comme l’histoire nous l’a montré, certaines agences de réserve sont plus sujettes à la faillite, ce qui crée un environnement favorable à l’empiètement réglementaire. Avec l’augmentation de l’empiètement par les régulateurs, il y a un plus grand risque que l’ensemble du système finisse par devenir un système monétaire fiduciaire.

Tous ces systèmes sont susceptibles d’émerger dans l’écosystème Bitcoin. Si nous appliquons ce cadre directement au système d’émetteurs conjoints d’eCash, nous constaterons que si l’échelle est élargie, le risque de certaines institutions de secours est possible. Mais c’est une situation encore plus dangereuse. L’efficacité qui découle de la nature numérique et cryptographique du système fera de la fourniture partielle un modèle d’affaires dangereux et non durable. De plus, l’offre de base de Bitcoin n’est pas affectée par une autorité centrale, de sorte que l’émission de crédit ne peut pas être systématiquement manipulée. Compte tenu de ces deux caractéristiques du système financier local de Bitcoin, l’émission de crédit de réserve partielle sera limitée par les pratiques locales et ne pourra être durable qu’à court terme. Le système de prévoyance partielle n’est en aucun cas le seul moyen d’obtenir un crédit. Comme nous l’avons vu précédemment, les capacités techniques fournies par Bitcoin, le Lightning Network, l’eCash et le consortium forment une puissante boîte à outils pour construire des systèmes vers une norme de réserve complète avec un puissant catalyseur vers le crédit peer-to-peer.

Cependant, l’émergence d’une norme de réserve intégrale (réserve de 100 %) n’est pas une certitude, et des incitations spécifiques peuvent donner naissance à un fournisseur de réserves partielles : le droit à l’impôt. Défini comme la différence entre le coût d’émission de la monnaie et la valeur marchande, le droit d’imposition incite les intermédiaires à publier davantage de médias privés à des conditions plus clémentes afin d’augmenter leurs profits économiques. Bien que de nombreux aspects du système bancaire libre limitent la mesure dans laquelle les droits d’imposition peuvent être raisonnablement tirés, il n’élimine pas l’incitation à au moins essayer de taxer.

Toutefois, le système de crédit peut être mis en œuvre sans système de provision partielle. La possibilité de sortir du système et d’opérer peer-to-peer sur les réseaux Bitcoin et Lightning sera un moyen de dissuasion majeur pour un système de réserve partielle insoutenable. Au fur et à mesure que des économies autosuffisantes de pair à pair émergent pour concurrencer le système financier dépositaire, il deviendra plus difficile d’exploiter des institutions de réserve fractionnaire dans des conditions hautement concurrentielles. La concurrence avec les systèmes peer-to-peer n’est que l’un des obstacles, et en plus des autres facteurs décrits précédemment, il reste à voir quelles technologies inciteront le mieux les régimes peer-to-peer ou de préparation complète à devenir la norme.

D’un point de vue thématique, le monde a été témoin en 2023 du risque d’une course bien coordonnée dans l’économie en ligne. L’information circule à la vitesse de la lumière, et le consensus peut rapidement former des informations sur la situation financière d’une institution. Les services bancaires mobiles rendent les retraits plus faciles et beaucoup plus rapides. Bitcoin est un actif sans autorisation qui peut être téléporté via le Lightning Network. La transparence de l’information obtenue par le biais d’Internet, de la technologie mobile, de la sortie unilatérale du protocole et de Bitcoin pourrait augmenter considérablement le risque de faillite d’un système de réserve partielle pendant une période si courte qu’il devient impossible dans la pratique de faire fonctionner une telle institution.

Pour en revenir au concept de confiance communautaire, l’avènement d’Internet a redéfini les communautés pour qu’elles existent non seulement au niveau géographique ou génétique, mais aussi au niveau mondial défini par des intérêts communs. Bitcoin permet également des communautés en ligne. Une communauté est un groupe d’individus organisés autour d’un intérêt commun, et pour que les gens soient organisés, ils doivent avoir la capacité de faire des transactions. Bitcoin a permis aux communautés en ligne de s’organiser, d’effectuer des transactions et des transactions sans autorisation, formant ainsi des communautés. Nous ne comprenons pas encore toute la portée de cette organisation et son potentiel.

Mettez de côté le protocole Fedimint et envisagez la technologie d’un modèle de co-garde sous une forme ou une autre. Ce modèle nécessite de la confiance, et la facilité d’application au niveau local augmente le potentiel de décentralisation du système. Cependant, il peut également créer une sécurité dans un format en ligne distribué. Diverses communautés à travers le monde peuvent utiliser cette technologie pour contourner les barrières géographiques et former des communautés d’une manière plus sûre et moins basée sur la confiance.

Les incitations visent l’émergence du système bancaire libre natif de Bitcoin, et les progrès technologiques devraient empêcher la banque de réserve partielle de devenir une pratique commerciale durable.

Technologie innovante

Discutez de la façon de développer davantage la technologie pour rendre ce système théorique possible. Jusqu’à présent, nous avons discuté de technologies telles que le Lightning Network (LN), les fédérations et l’eCash. La combinaison de ces technologies présente suffisamment de caractéristiques pour permettre l’incubation d’un système financier natif du numérique, mais le système n’est pas assez parfait pour bénéficier d’un développement ultérieur de la technologie.

L’une des technologies qui est actuellement au stade théorique peut résoudre certains des problèmes proposés dans les fédérations, les systèmes lightning network (LN) et eCash :

- Les Fedimints n’offrent pas d’option de sortie unilatérale (mais le Lightning Channel le fait).