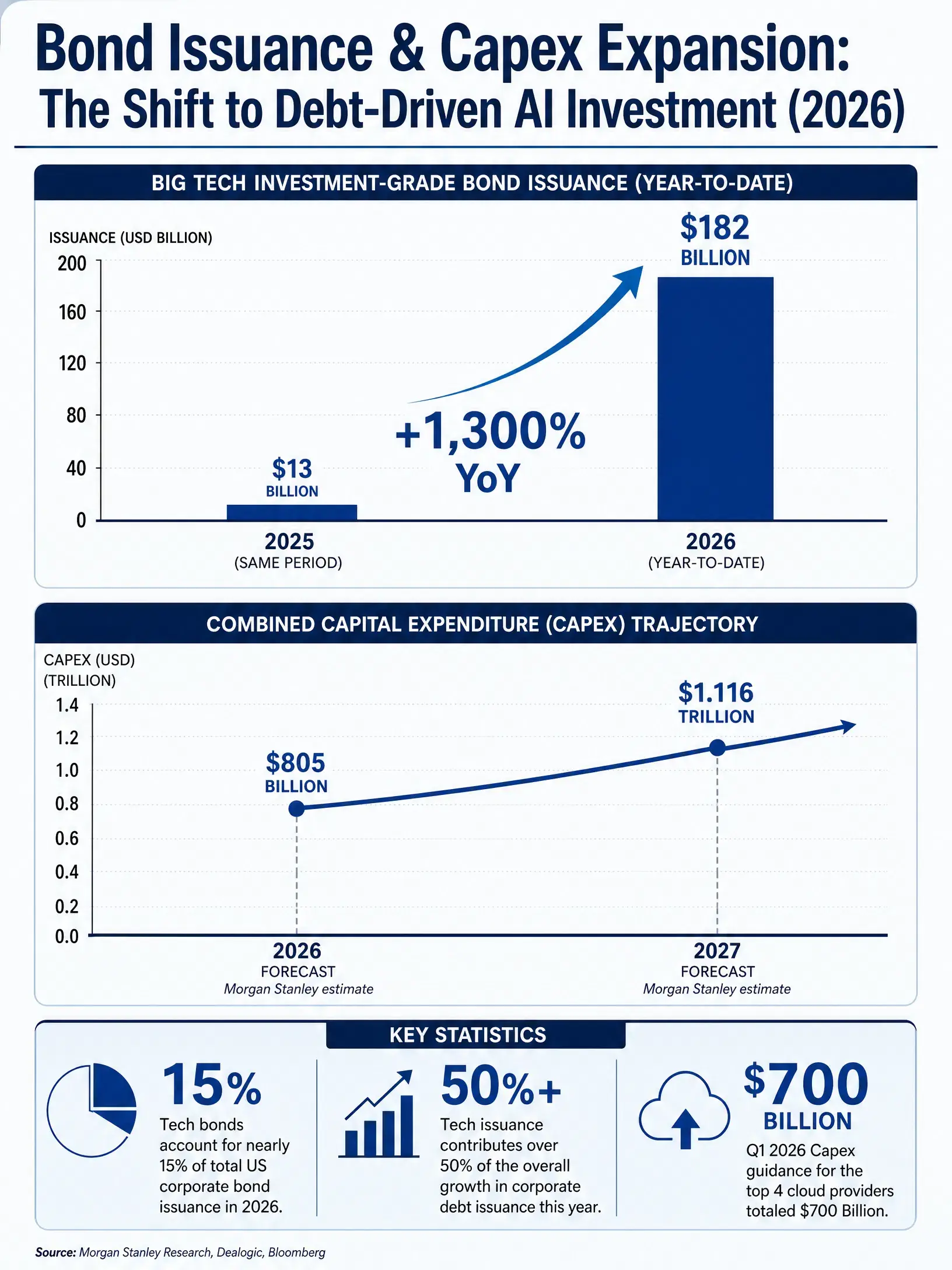

De 2026 à aujourd’hui, Amazon, Alphabet, Nvidia, Meta, Oracle et SpaceX ont émis pour 182 milliards de dollars d’obligations de qualité investissement, un niveau record. Cela représente une hausse de 1 300 % par rapport aux quelque 13 milliards de dollars sur la même période en 2025. Ces six entreprises représentent près de 15 % du volume total des émissions d’obligations d’entreprises aux États-Unis depuis le début de l’année, et contribuent à plus de 50 % de la croissance des émissions d’obligations d’entreprises cette année. Dans le même temps, le marché américain a connu 7 opérations obligataires d’une taille de 25 milliards de dollars ou plus ; le nombre est comparable au total de ces opérations sur la période 2019-2025 — dont 6 émanent des entreprises susmentionnées, et la dernière provient de Salesforce.

Ce signal anormal du marché obligataire pointe vers un changement structurel en cours : les besoins en capitaux pour construire les infrastructures liées à l’IA remodèlent fondamentalement les comportements de financement des entreprises. Dans un rapport de juillet 2026, la Deutsche Bank indique que les dépenses d’investissement des très grandes entreprises du cloud ont dépassé leur flux de trésorerie opérationnel ; cela signifie que ces entreprises ont recours à un financement externe ou à des actifs existants pour soutenir l’expansion des infrastructures d’IA. Au premier trimestre 2026, les quatre principaux fournisseurs de cloud ont à nouveau relevé leurs orientations de dépenses d’investissement pour l’année, pour un total de 700 milliards de dollars. Morgan Stanley, à la fin du mois d’avril, a également relevé davantage les prévisions de dépenses d’investissement d’Amazon, d’Alphabet, de Meta, de Microsoft et d’Oracle. Après ajustement, les cinq entreprises verront leurs dépenses d’investissement en 2026 atteindre 805 milliards de dollars, avant de monter encore à 1 116 milliards de dollars en 2027.

Au cours de ce super-cycle de dépenses d’investissement dopées par la dette, le niveau de bénéfice varie nettement selon les différentes étapes de la chaîne industrielle. Cet article décompose la position en IA et la logique d’investissement des cinq entreprises — Nvidia, Amazon, Alphabet, Meta et Oracle — selon quatre axes : fourniture de puces, plateformes de cloud, intégration de l’écosystème IA et couche applicative.

Nvidia : la traduction directe de la rareté de la puissance de calcul

$NVDANvidia se situe tout en haut de la chaîne des dépenses d’investissement en IA. Chaque dollar investi dans l’infrastructure des centres de données se traduit, pour une part significative, directement par des commandes de GPU chez Nvidia. Cette position rend ses performances plus sensibles aux fluctuations des dépenses d’investissement que n’importe quelle autre étape de la chaîne industrielle.

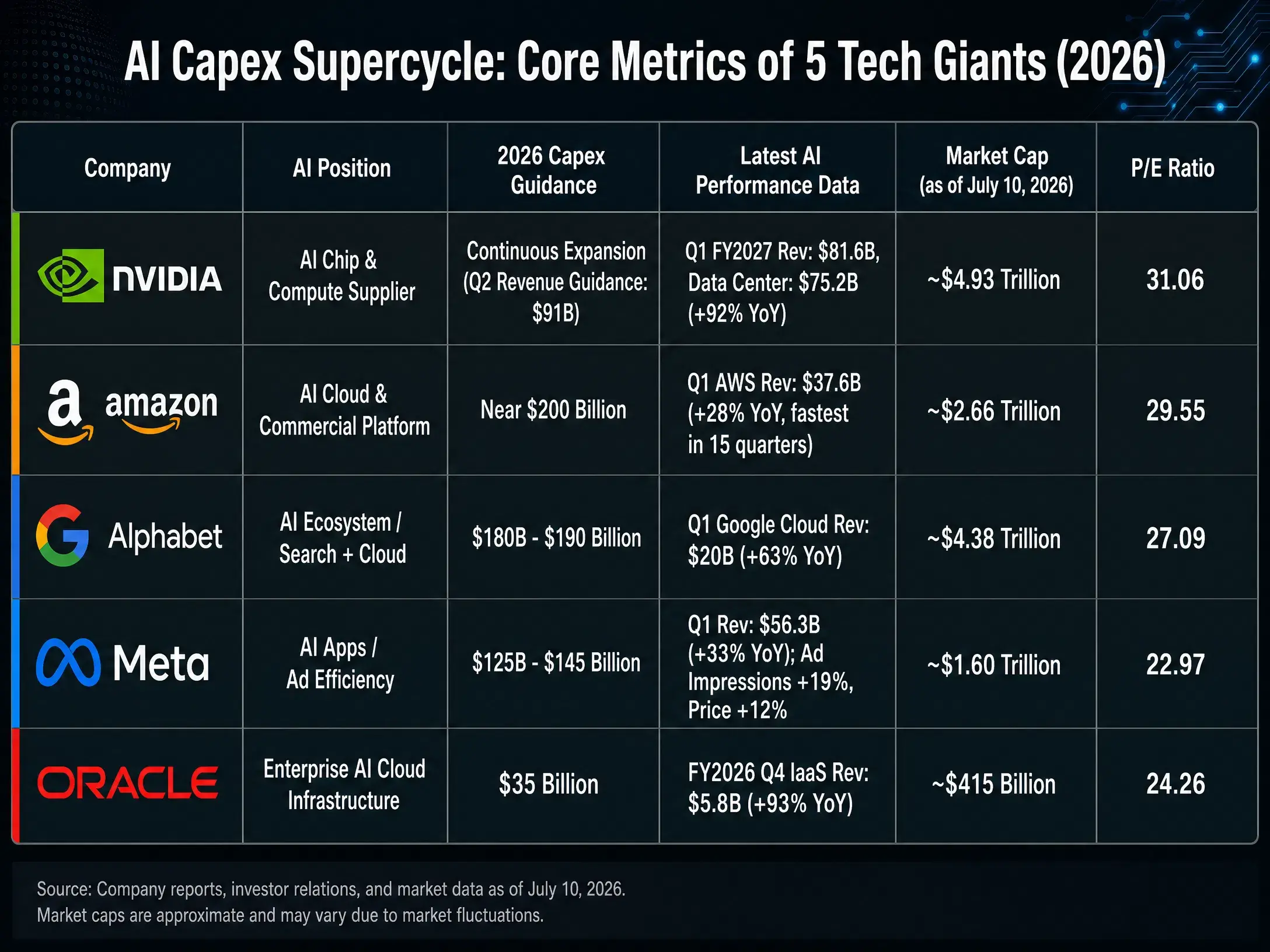

Le 20 mai 2026, Nvidia a publié ses résultats du premier trimestre de l’exercice 2027 : chiffre d’affaires de 81,615 milliards de dollars, en hausse de 85 % sur un an et de 20 % en séquentiel ; résultat net selon les normes GAAP de 58,321 milliards de dollars, en hausse de 211 %. Les revenus du segment des centres de données atteignent 75,2 milliards de dollars, soit 92 % du chiffre d’affaires total, établissant encore un nouveau record sur un trimestre. Ces données confirment une logique fondamentale : tant que les besoins en puissance de calcul pour l’entraînement et l’inférence en IA n’ont pas atteint leur plafond, la croissance des performances de Nvidia reste étroitement synchronisée avec la courbe des dépenses d’investissement des très grandes entreprises.

Au 10 juillet 2026 (heure de Pékin), le cours de clôture de Nvidia est de 202,78 dollars, soit une capitalisation d’environ 4,73 billions de dollars, et un ratio C/B de 31,05. Le prix cible moyen des analystes est de 309,16 dollars. Les attentes optimistes du marché à l’égard de Nvidia reposent sur deux hypothèses : d’une part, la demande du marché pour les puces IA continue de s’étendre ; d’autre part, les barrières concurrentielles de Nvidia dans le domaine des GPU sont suffisamment profondes.

Mais les risques viennent aussi de la demande. JPMorgan calcule que, en 2026, le volume mondial total de livraisons de puces d’IA s’élèvera à environ 16,3 millions d’unités, dont 6,8 millions pour les puces ASIC et 9,5 millions pour les GPU généralistes. Une hausse de la part des ASIC signifie que les géants du cloud explorent des chemins visant à contourner les GPU généralistes — même si, à court terme, les GPU continuent de dominer avec 58 % de part, l’accélération de la tendance de substitution créerait une pression structurelle sur la part de marché de Nvidia. Par ailleurs, la valeur bêta de Nvidia est de 2,21, nettement supérieure à celle de ses pairs, ce qui implique que son cours boursier présente aussi une plus grande élasticité à la baisse lorsque le cycle des dépenses d’investissement s’inverse.

Super-cycle des dépenses d’investissement en IA — comparaison des indicateurs clés des cinq sociétés technologiques (2026)

Amazon : validation de la capacité de commercialisation du business cloud

L’histoire de l’IA d’Amazon ne se situe pas au niveau des puces, mais au niveau de la commercialisation de la plateforme. AWS, plus grand fournisseur de services de cloud public au monde, est le principal canal pour la location de puissance de calcul et le déploiement de modèles IA. L’importance des dépenses d’investissement en IA pour Amazon est double : à la fois une charge (construction de centres de données et achat de puces) et un revenu (location de ressources de calcul à des clients entreprises via AWS).

Au premier trimestre 2026, la vente nette totale d’Amazon s’élève à 181,5 milliards de dollars, en hausse de 17 % ; le bénéfice net atteint 30,255 milliards de dollars, en hausse de 77 %. Le chiffre d’affaires du segment AWS atteint 37,6 milliards de dollars, en hausse de 28 %, avec la croissance la plus rapide depuis 15 trimestres. Le bénéfice opérationnel d’AWS est de 14,2 milliards de dollars. La marge opérationnelle s’établit à 13,1 %, son plus haut niveau historique.

Au 10 juillet 2026 (heure de Pékin), le cours de clôture d’Amazon est de 247,04 dollars, pour une capitalisation d’environ 2,68 billions de dollars, et un ratio C/B de 29,52. Le prix cible moyen des analystes est de 318,82 dollars.

La logique d’investissement d’Amazon repose au cœur sur l’efficacité de monétisation d’AWS. Contrairement aux fournisseurs de puces purs, les investissements IA d’Amazon peuvent être transformés en revenus récurrents grâce aux mécanismes de tarification des services cloud. Pour le deuxième trimestre 2026, la société prévoit des ventes nettes de 194 à 199 milliards de dollars, soit une hausse de 16 % à 19 %. Mais il faut surveiller le fait que les dépenses d’investissement en infrastructures IA compriment le flux de trésorerie disponible : dans quelle mesure la croissance des revenus d’AWS peut continuer à couvrir la vitesse d’expansion des dépenses d’investissement est l’indicateur central pour évaluer l’efficacité de ses investissements.

Alphabet : intégration d’écosystème IA au-dessus de la douve de la recherche

La stratégie IA d’Alphabet couvre toute la chaîne, des puces (TPU) aux modèles (Gemini), jusqu’aux applications (recherche, YouTube, Cloud). Cette intégration verticale lui confère le plus grand nombre de points de monétisation sur la voie de la commercialisation de l’IA. Mais elle implique aussi des dépenses d’investissement d’ampleur maximale et une pression de dépréciation la plus lourde.

Au premier trimestre 2026, Alphabet a relevé ses orientations de dépenses d’investissement pour l’ensemble de l’année à 180 à 190 milliards de dollars, soit presque le double par rapport à 2025. Au 10 juillet 2026 (heure de Pékin), le cours de clôture d’Alphabet (GOOGL) est d’environ 358,89 dollars, pour une capitalisation d’environ 4,41 billions de dollars. Le ratio C/B est d’environ 27,38.

La logique d’investissement d’Alphabet repose sur la capacité de soutien de ses flux de trésorerie pour le secteur de la recherche. La nature de vache à lait des publicités de recherche lui donne une résilience supérieure à celle de ses pairs lorsqu’elle fait face à des dépenses d’investissement à grande échelle. En revanche, l’impact potentiel de l’IA sur l’activité de recherche constitue un risque spécifique pour Alphabet : si l’IA générative modifie la manière dont les utilisateurs accèdent à l’information, le modèle commercial de la publicité de recherche pourrait nécessiter une refonte. Un autre axe d’observation est le rythme de croissance de Google Cloud : bien que l’activité Cloud s’étende, son échelle reste en retrait par rapport à AWS et Azure, et la position concurrentielle d’Alphabet dans le marché des services cloud liés à l’IA reste incertaine.

Au premier semestre 2026, on observe une nette divergence des performances des grandes valeurs technologiques : Alphabet progresse d’environ 14 %, tandis que Microsoft recule de 20 % et Oracle de 27 %. Cette divergence reflète, dans une certaine mesure, la tarification différente par le marché de l’efficacité des dépenses d’investissement en IA de chaque entreprise.

Meta : logique de couche applicative IA portée par l’efficacité publicitaire

La logique d’investissement en IA de Meta est la plus directe : améliorer l’efficacité de diffusion des publicités. Les algorithmes de recommandation IA, les créations publicitaires génératives, les outils d’enchères automatisées, etc., agissent directement sur sa principale source de revenus. Cette clarté de la chaîne “investissement-rendement” est plus forte que dans les domaines du cloud ou des puces.

Au premier trimestre 2026, le chiffre d’affaires de Meta s’élève à 56,31 milliards de dollars, en hausse de 33 %. Le nombre d’affichages publicitaires augmente de 19 %, et le prix par publicité progresse simultanément de 12 %. Le bénéfice par action (BPA) selon les normes GAAP est de 10,44 dollars. La société estime que ses dépenses de capital en 2026 peuvent aller jusqu’à 145 milliards de dollars, soit environ le double du budget 2025.

Au 10 juillet 2026 (heure de Pékin), le cours de clôture de Meta est d’environ 631,48 dollars, pour une capitalisation d’environ 1,64 billion de dollars, et un ratio C/B de 22,95. Le prix cible moyen des analystes est de 824,86 dollars.

L’évaluation de Meta est relativement la plus basse parmi les cinq sociétés (ratio C/B d’environ 23), ce qui reflète la prudence du marché face aux pertes persistantes de Reality Labs et au rapport investissement IA/rendement. L’offre de mise en valeur annualisée des enchères IA a dépassé 20 milliards de dollars, prouvant que la voie de monétisation de l’IA dans la publicité est en place. Le problème central reste toutefois le suivant : les dépenses de capital passent d’environ 70 milliards de dollars en 2025 à 125 à 145 milliards de dollars en 2026 ; la croissance du côté des revenus pourra-t-elle suivre au même rythme ?

Oracle : poursuivant dans le cloud d’infrastructure IA au niveau entreprise

La position d’Oracle dans le cloud d’infrastructure IA est différente de celle d’AWS et d’Azure : il met davantage l’accent sur le couplage entre les bases de données de niveau entreprise et la puissance de calcul IA, ainsi que sur son positionnement différencié dans une architecture multi-cloud. Cette stratégie lui permet d’obtenir une courbe de croissance unique pendant le cycle des dépenses d’investissement en IA.

Les résultats du premier trimestre de l’exercice fiscal 2026, publiés en septembre 2025, montrent qu’Oracle a enregistré un chiffre d’affaires total de 14,9 milliards de dollars, en hausse de 12 %. Les revenus de l’infrastructure cloud (IaaS) atteignent 3,3 milliards de dollars, en hausse de 55 %. La société prévoit que les revenus d’infrastructure cloud de l’exercice fiscal 2026 augmenteront de 77 % à 18 milliards de dollars, pour atteindre respectivement 32 milliards de dollars, 73 milliards de dollars, 114 milliards de dollars et 144 milliards de dollars au cours des quatre années suivantes. Les obligations de performance restantes (RPO) s’élèvent à 455 milliards de dollars.

Au 10 juillet 2026 (heure de Pékin), le cours de clôture d’Oracle est d’environ 144,22 dollars, pour une capitalisation d’environ 418,704 milliards de dollars. Le ratio C/B est d’environ 23,46. Le prix cible moyen des analystes est de 251,85 dollars.

La logique d’investissement d’Oracle repose sur la demande supplémentaire en puissance de calcul IA de la part de clients “entreprise”. La forte croissance de son activité d’infrastructure cloud (55 %) et la hausse importante du RPO indiquent que les clients entreprises transfèrent des charges de travail IA vers la plateforme cloud d’Oracle. Mais la taille de la capitalisation boursière d’Oracle (environ 415 milliards de dollars) est nettement inférieure à celle des quatre autres sociétés ; la prime de liquidité et la capacité à résister au risque doivent donc être prises en compte. Au premier semestre 2026, le cours d’Oracle recule de 27 %, le plus faible parmi les cinq sociétés, ce qui reflète les inquiétudes du marché concernant l’efficacité de ses dépenses d’investissement.

Taille des émissions d’obligations et tendance d’expansion des dépenses de capital — six sociétés technologiques en 2026

Conclusion

Le super-cycle des dépenses de capital en IA remodèle le paysage concurrentiel du secteur technologique à deux niveaux.

Au niveau de la chaîne industrielle, les logiques de bénéfice selon les différentes étapes sont totalement distinctes. Nvidia, en tant que fournisseur de puces, est le bénéficiaire le plus direct des dépenses de capital, mais la tendance de substitution par les ASIC constitue un risque structurel à moyen et long terme. Amazon et Alphabet, en tant que fournisseurs de services cloud, jouent un double rôle : à la fois “porteurs” et bénéficiaires des dépenses d’investissement — la clé réside dans la question de savoir si la croissance des revenus du cloud peut continuer à couvrir la vitesse d’expansion des investissements dans les infrastructures. La logique de Meta au niveau applicatif est la plus claire : la voie de retour associée à l’amélioration de l’efficacité publicitaire est la plus courte, mais l’ampleur de la hausse des dépenses de capital ne peut être ignorée dans la pression qu’elle exerce sur les marges bénéficiaires. Oracle, en tant que poursuivant dans l’infrastructure cloud de niveau entreprise, affiche une croissance remarquable, mais son échelle et sa capacité à absorber les risques restent à vérifier.

Au niveau macroéconomique, une question plus profonde apparaît : l’industrie de l’IA doit générer environ 30 000 milliards de dollars de revenus pour faire correspondre les investissements réalisés dans les puces et autres centres de données — ce chiffre pourrait être sous-estimé, car la hausse des coûts de la mémoire et l’augmentation de l’utilisation de puces d’inférence dédiées élèvent le revenu nécessaire par unité de dépenses de capital. Lorsque la vitesse d’expansion des dépenses de capital continue de dépasser la croissance des flux de trésorerie opérationnels, la soutenabilité du financement par la dette sera mise à l’épreuve.

Les investissements en IA passent d’une phase où il s’agit “d’acheter un récit d’avenir” à une phase où il faut “vérifier le retour sur investissement”. La logique de tarification du marché pour les sociétés liées à l’IA se déplace : elle passe du volume des dépenses de capital à l’efficacité des dépenses de capital.

FAQ

Q1 : Quel est l’impact principal du super-cycle des dépenses de capital en IA sur les valeurs technologiques ?

Les dépenses de capital en IA poussent les entreprises technologiques à émettre massivement des obligations pour se financer ; en 2026, les six sociétés technologiques ont émis 182 milliards de dollars d’obligations de qualité investissement. L’expansion des dépenses de capital tire directement la demande en amont, notamment pour les puces et l’infrastructure cloud, mais elle entraîne aussi une pression sur les flux de trésorerie disponibles. La logique de tarification du marché passe de “l’ampleur des dépenses de capital” à “l’efficacité des dépenses de capital” ; les investisseurs se concentrent davantage sur le ROI que sur le simple volume des investissements.

Q2 : Quelle est la particularité de la position de Nvidia dans la chaîne industrielle de l’IA ?

Nvidia se trouve tout en haut des dépenses de capital en IA : chaque dollar investi dans les centres de données se traduit directement en commandes de GPU. Au premier trimestre de l’exercice 2026, les revenus des centres de données atteignent 75,2 milliards de dollars, soit 92 % du total. Mais la part des volumes livrés de puces ASIC est déjà montée à 42 % ; à moyen et long terme, cela pourrait peser sur la part de marché des GPU généralistes.

Q3 : Quelle différence existe entre les logiques d’investissement IA d’Amazon et d’Alphabet ?

Chez Amazon, le retour sur investissement IA passe principalement par les revenus récurrents générés par la location de puissance de calcul via AWS ; au T1 2026, les revenus AWS atteignent 37,6 milliards de dollars, en hausse de 28 %. Alphabet, de son côté, monétise l’ensemble de la chaîne via la recherche, YouTube et Cloud ; l’ampleur des dépenses de capital est plus grande (180 à 190 milliards de dollars), mais la nature de vache à lait des publicités de recherche lui offre une capacité de résistance plus forte.

Q4 : Pourquoi considère-t-on que le parcours de retour de l’investissement en IA de Meta est le plus clair ?

L’investissement IA de Meta agit directement sur l’amélioration de l’efficacité publicitaire : des applications comme les algorithmes de recommandation IA et les outils d’enchères automatisées permettent de quantifier l’augmentation du nombre d’affichages publicitaires et du prix unitaire. Au T1 2026, le nombre d’affichages publicitaires progresse de 19 % et le prix par publicité augmente de 12 %. Le revenu annualisé de l’offre de mise en valeur des enchères IA a déjà dépassé 20 milliards de dollars, prouvant que la voie de monétisation est en place.

Q5 : Quelle est la position concurrentielle d’Oracle sur le marché du cloud IA ?

Oracle se concentre sur le couplage entre les bases de données de niveau entreprise et la puissance de calcul IA. Au T1 de l’exercice 2026, les revenus de l’infrastructure cloud augmentent de 55 % à 3,3 milliards de dollars en glissement annuel. La société prévoit que l’ensemble des revenus d’infrastructure cloud progresseront de 77 % à 18 milliards de dollars. Mais sa capitalisation boursière n’est que d’environ 415 milliards de dollars : bien plus petite que celle d’AWS et d’Azure. La liquidité et la capacité à résister aux risques constituent donc des contraintes potentielles.