Shaw, 金色财经

Le Bitcoin a été faible lors de la tentative de reprise du week-end dernier, affichant une tendance de consolidation à la baisse. Ce matin, le Bitcoin a brièvement cassé la barre des 68 000 dollars, atteignant un point bas à 67 360,1 dollars, avec une chute de plus de 3 % en 24 heures ; Ethereum a brièvement touché 2025,75 dollars, mais a réussi à maintenir la barre des 2000 dollars, avec une baisse de plus de 4 % en 24 heures.

Les données de Coinglass montrent que, au cours des 24 dernières heures, le marché a connu un effondrement de positions pour 3,36 milliards de dollars, dont 2,42 milliards de dollars en positions longues et 944,38 millions de dollars en positions courtes, principalement en positions longues. Parmi celles-ci, le BTC a été liquidé pour 98,93 millions de dollars, l’ETH pour 79,18 millions de dollars.

Ce week-end, la tension en Iran s’est de nouveau intensifiée. Dans le contexte d’un blocus « substantiel » en cours dans le détroit d’Ormuz, Israël a mené des frappes directes contre des infrastructures énergétiques clés en Iran, aggravant ainsi l’impact sur le marché mondial de l’énergie. L’instabilité et le choc énergétique ont accentué la volatilité des principales classes d’actifs mondiaux, augmentant l’incertitude macroéconomique. La pression inflationniste refait surface, la politique d’assouplissement quantitatif de la Fed étant suspendue, et le marché commence à « intégrer » la possibilité de hausse des taux. Tous ces facteurs défavorables ont considérablement freiné la hausse des actifs risqués, y compris les cryptomonnaies.

1. La reprise du marché des cryptomonnaies est faible, la volatilité des principaux actifs mondiaux s’accentue

Le Bitcoin a été faible lors de la tentative de reprise du week-end dernier, affichant une tendance de consolidation à la baisse. Ce matin, le Bitcoin a brièvement cassé la barre des 68 000 dollars, atteignant un point bas à 67 360,1 dollars, avec une chute de plus de 3 % en 24 heures ; Ethereum a brièvement touché 2025,75 dollars, mais a réussi à maintenir la barre des 2000 dollars, avec une baisse de plus de 4 % en 24 heures. Les autres principales cryptomonnaies ont également connu une baisse volatile. Au moment de la rédaction, le Bitcoin s’échange à 68 296,87 dollars, en baisse de 1,4 % sur 24 heures ; l’Ethereum à 2063,45 dollars, en baisse de 1,8 %.

Les données de Coinglass indiquent qu’au cours des 24 dernières heures, le marché a connu une liquidation totale de 3,36 milliards de dollars, dont 2,42 milliards en positions longues et 94,43 millions en positions courtes, principalement en positions longues. Parmi celles-ci, le BTC a été liquidé pour 98,93 millions de dollars, l’ETH pour 79,17 millions de dollars. Au total, plus de 173 000 traders ont été liquidés au cours des dernières 24 heures, la plus grosse liquidation ayant eu lieu sur HTX - ETH-USDT, d’une valeur de 5,83 millions de dollars.

Par ailleurs, l’or au comptant a brièvement chuté à 4320,30 dollars l’once — soit à peine un dollar au-dessus du prix de fin d’année dernière, effaçant presque toute la hausse de cette année. Le prix du pétrole a connu une forte hausse en début de séance, le WTI a brièvement dépassé 100 dollars, mais a ensuite reculé depuis le sommet de l’ouverture ; le Brent a également connu une légère baisse par rapport à ses sommets de vendredi. Les contrats à terme sur les actions américaines ont fortement reculé.

Ce week-end, la tension en Iran s’est de nouveau intensifiée. Trump a menacé d’ouvrir le détroit d’Ormuz dans les 48 heures, sinon il attaquera et détruira diverses centrales électriques en Iran. En réponse, l’Iran a répliqué durement. L’instabilité a accentué le choc énergétique mondial principalement axé sur le pétrole, avec des prix qui restent élevés, la pression inflationniste refaisant surface. La conjoncture macroéconomique s’est brusquement détériorée, et le marché a commencé à « réévaluer » la possibilité de hausse des taux de la Fed. Tous ces facteurs défavorables ont accru la volatilité des actifs risqués, freinant la hausse des cryptomonnaies et autres classes d’actifs.

2. La tension en Iran s’intensifie à nouveau, les anticipations de conflit évoluent constamment

La situation géopolitique au Moyen-Orient, centrée sur le conflit iranien, s’est brusquement enflammée ce week-end. Le 21 mars, le président américain Trump a publié sur la plateforme "X" (anciennement Twitter) une déclaration exigeant que l’Iran ouvre totalement le détroit d’Ormuz dans les 48 heures, faute de quoi les États-Unis attaqueront et détruiront diverses infrastructures électriques en Iran, notamment la plus grande. Ensuite, le commandement central des forces armées iraniennes, la Hatem Ansar, a averti dans la nuit du 22 mars que, conformément à ses précédentes menaces, si les infrastructures énergétiques et de carburant de l’Iran étaient attaquées, tous les systèmes énergétiques, technologiques et de dessalement d’eau de la région seraient des cibles potentielles pour les États-Unis et leurs alliés.

De plus, lors d’un entretien le 22 mars, la secrétaire au Trésor Janet Yellen a été interrogée sur la situation en Iran et sur une éventuelle détente. Elle a répondu que les États-Unis s’emploient à détruire diverses infrastructures iraniennes, et que parfois il faut "d’abord intensifier" pour ensuite apaiser la situation. Elle a également précisé que, parmi les options envisagées, il y a notamment l’envoi de troupes pour contrôler le terminal pétrolier de Khark Island, et que "toutes les options sont à l’étude".

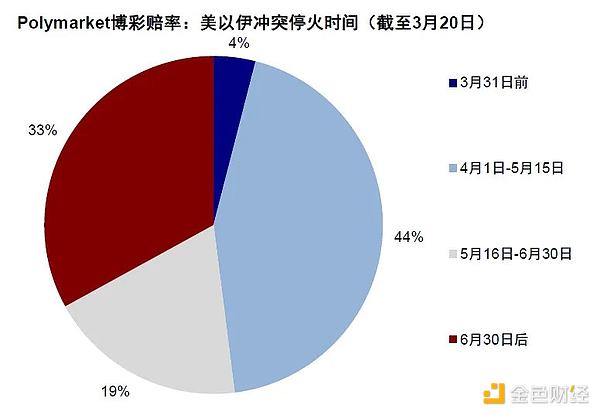

Au fur et à mesure que la situation évolue, les attentes du marché concernant la fin du conflit ont été révisées, passant d’un "gagnant-gagnant rapide" à une "longue confrontation". Selon les cotes de probabilités de Polymarket, la probabilité que le conflit se termine en mars est passée de 78 % le 28 février à seulement 4 % le 20 mars. La majorité des prévisions actuelles (44 %) indiquent une fin entre le 1er avril et le 15 mai.

Source : Polymarket, China International Capital Corporation (CICC)

Avec ces attentes qui se repoussent, l’attention du marché se déplace progressivement d’un choc émotionnel à court terme vers des impacts secondaires à plus long terme, tels que la réduction de la liquidité sur les principaux actifs ou l’inflation potentielle liée au choc énergétique. La crainte d’une inflation alimentée par la crise énergétique pousse le marché à réévaluer la possibilité de relancer la hausse des taux de la Fed.

3. La pression inflationniste refait surface, la possibilité de hausse des taux de la Fed est à nouveau intégrée dans les prix

L’aggravation de la situation en Iran, le choc énergétique lié au pétrole ravive les inquiétudes inflationnistes, et le marché commence à réévaluer le risque de hausse des taux de la Fed. Pendant cette période, tous les actifs risqués ont connu une correction, mais la cause principale n’est pas la panique du marché, mais un changement macroéconomique. Les prix du pétrole restent élevés, les anticipations d’inflation repartent à la hausse, ce qui constitue la principale logique de la forte volatilité actuelle. Sans la crise iranienne, l’inflation américaine atteindrait un pic de 2,8 % au deuxième trimestre, puis redescendrait, permettant à la Fed de réduire ses taux de 2 à 3 fois si nécessaire. Un prix du pétrole à 100 dollars constitue une "ligne de partage" : il ferait passer le pic d’inflation de 2,8 % à 3,5 %, ce qui correspond au taux actuel des fonds fédéraux (3,5-3,75 %), rendant une baisse des taux à court terme difficile pour la Fed. Si le prix du pétrole reste durablement au-dessus de 100 dollars, cela pousserait l’indice d’inflation sous-jacente américain au-delà de 3,5 %, et la Fed serait très probablement amenée à relever à nouveau ses taux.

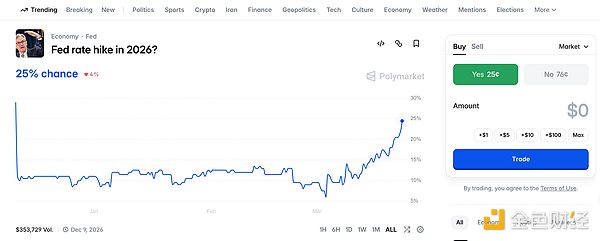

Plus important encore, en raison de l’évolution de la situation et du contexte macroéconomique, le marché commence à « réévaluer » la possibilité de hausse des taux, plutôt que de baisse. Selon les dernières données du CME "FedWatch", la probabilité que la Fed augmente ses taux de 25 points de base en avril est de 12,4 %, celle de maintenir les taux inchangés de 87,6 %. La probabilité d’une hausse cumulée de 25 points de base d’ici juin est de 21,9 %, celle d’une hausse totale de 50 points de base de 1,6 %, mais la majorité (76,5 %) prévoit un maintien des taux. Par ailleurs, selon Polymarket, la probabilité que la Fed augmente ses taux en 2026 est désormais de 25 %.

L’évolution des anticipations de taux de la Fed montre que, l’augmentation des taux n’est plus la tendance principale, mais une "risque à intégrer dans les prix". Dès que le marché commence à intégrer cette hausse, cela pèse directement sur la valorisation des actifs risqués, notamment le Nasdaq, les actions technologiques, les actions liées à l’IA, et les cryptomonnaies.

De plus, un autre point souvent négligé par les investisseurs est la trajectoire de politique monétaire après la prise de fonction du nouveau président de la Fed. Celui-ci n’entrera en fonction qu’après juin, et même en cas de changement, cela ne signifie pas une transition immédiate vers une baisse des taux. La politique monétaire n’est jamais décidée par une seule personne, mais résulte d’un consensus à long terme au sein du système de la Fed. La hausse des prix de l’énergie rend la transition de pouvoir déjà complexe encore plus difficile.

4. Resolv Labs victime d’une attaque par vulnérabilité, un "cygne noir" à nouveau ?

Outre les facteurs macroéconomiques et géopolitiques évoqués, l’attaque par vulnérabilité subie par Resolv Labs le week-end dernier constitue également un "cygne noir" dans le marché crypto. Le 22 mars, le stablecoin USR de Resolv Labs a été détecté comme ayant été victime d’une faille, un adresse ayant créé 50 millions d’USR à partir de 100 000 USDC, déstabilisant brièvement la parité de USR à 93,72 %, avec une chute instantanée à 0,053 dollar. L’attaquant a utilisé 200 000 USDC pour créer 80 millions d’USR, puis a converti ces USR en wstUSR, avant de revenir en USDC et USDT. Resolv Labs a rapidement confirmé l’incident sur la plateforme X, précisant que l’attaque exploitait une faille dans le mécanisme d’émission du stablecoin USR, et que toutes les fonctionnalités du protocole ont été suspendues pour éviter toute nouvelle attaque. La société a également indiqué qu’elle travaillait activement à la récupération.

Aujourd’hui, Resolv Labs a publié une mise à jour sur l’incident, révélant que l’infrastructure du protocole a été compromise suite à une attaque par clé privée. L’attaquant a créé environ 80 millions de USR sans garantie, et les contrats intelligents ont été immédiatement suspendus. L’incident résulte d’une attaque ciblée sur l’infrastructure et d’un accès non autorisé par un tiers. Les actifs sous-jacents du protocole n’ont pas été directement affectés. L’attaquant a brûlé environ 9 millions d’USR pour réduire l’impact potentiel. La taille totale des actifs du protocole est d’environ 141 millions de dollars, avec une perte réelle confirmée d’environ 500 000 dollars (suite à des rachats effectués avant la suspension). La quantité totale d’USR en circulation comprend environ 102 millions d’USR émis avant l’incident, ainsi qu’environ 71 millions d’USR nouvellement créés illégalement. La société a lancé une procédure de récupération, avec une priorité donnée à la restitution des USR antérieurs à l’incident pour les utilisateurs en liste blanche, à partir du 23 mars 2026. Les utilisateurs affectés doivent contacter Resolv Digital Assets via les canaux officiels.

Bien que cet incident constitue un "petit épisode" dans l’industrie crypto, comparé à l’impact négatif de la conjoncture macroéconomique et de la tension géopolitique, il a néanmoins contribué à la faiblesse du marché crypto durant le week-end.

5. Analyse et interprétation du marché

Sous la double pression de l’environnement macroéconomique défavorable et de la montée des tensions en Iran, le marché revalorise ses principales classes d’actifs et ses politiques. Quelles seront les tendances futures ? La Fed relancera-t-elle la hausse des taux ? Quand les cryptomonnaies et autres actifs risqués rebondiront-ils ? Voici une synthèse des principales analyses et interprétations du marché.

1. "Le porte-voix de la Fed", le journaliste du Wall Street Journal Nick Timiraos, indique que la flambée des prix de l’énergie complique encore davantage la transition de pouvoir déjà très délicate de la Fed. Ce processus est déjà très complexe. La nomination de Kevin Warsh a été bloquée par une enquête du ministère de la Justice et par l’opposition de certains sénateurs. Contrairement à tous ses prédécesseurs depuis Volcker, Warsh a promis de rompre avec ses prédécesseurs, plutôt que de poursuivre leur politique. Aujourd’hui, le marché anticipe une probabilité équivalente de hausse ou de baisse des taux cette année, ce qui pourrait mettre Warsh dans une position difficile : d’un côté, le président qui le nomme, de l’autre, le comité qu’il dirigera. En 2008, après une période de baisse agressive des taux, le prix du pétrole a soudainement explosé. Warsh avait alors souligné que le risque principal était l’inflation, et avait conseillé à la Fed de relever ses taux. À l’inverse, Trump espérait tout le contraire.

2. L’économiste de Goldman Sachs, Shreeti Kapa, indique que le marché commence à intégrer le risque d’inflation à court terme dû à cette perturbation énergétique, mais pas encore le risque de croissance à long terme. La situation contraste fortement avec le choc énergétique de 2022. Actuellement, le marché suppose que la guerre et l’interruption de l’énergie seront de courte durée. Si cette hypothèse s’avère fausse, et si la hausse des prix de l’énergie se prolonge plus que prévu, le marché devra réajuster à la baisse ses prévisions de croissance mondiale et de bénéfices des entreprises, ce qui entraînera une correction plus marquée des marchés mondiaux.

3. Le stratégiste macro de Bloomberg, Michael Ball, souligne que la hausse des coûts énergétiques a un effet inflationniste, comme une taxe simultanée sur les consommateurs, les marges des entreprises et la confiance du marché. Cela explique pourquoi toutes les grandes banques centrales ont cette semaine adopté des signaux plus hawkish — le marché a rapidement intégré ces attentes, en particulier pour la BCE et la BoE, et a effacé toutes les anticipations de baisse des taux de la Fed cette année, voire spéculé sur une hausse.

4. La lettre Kobeissi indique que "le prix du pétrole n’est plus la plus grande menace pour le marché". Il devient évident que c’est désormais le marché obligataire qui déterminera combien de temps Trump pourra continuer à faire pression sur l’Iran. Depuis le début du conflit le 28 février, le rendement des obligations américaines à 10 ans a augmenté d’environ 45 points de base, suivant une tendance de forte hausse semblable à celle observée autour de "l’Exodus" en avril 2025. À cette date, lorsque le rendement a dépassé 4,50 %, Trump a commencé à évoquer une suspension possible des droits de douane supplémentaires. Après avoir franchi 4,60 %, il a officiellement annoncé, le 9 avril 2025, une suspension de 90 jours de la politique tarifaire. Actuellement, le rendement est à 4,40 %, et nous pensons que la zone 4,50-4,60 % redeviendra une ligne de crête critique. La croissance économique américaine ne peut supporter un rendement à 10 ans supérieur à 5 %.

5. L’équipe d’analystes de Goldman Sachs, Daan Struyven et al., prévoit qu’une forte concentration de la production et des capacités excédentaires dans le monde pourrait entraîner une prime de risque plus durable sur le prix du pétrole. Selon eux, cette dynamique encouragera les gouvernements et les acteurs du marché à augmenter leurs réserves stratégiques, renforçant ainsi la pression à la hausse à long terme sur le prix du pétrole. Goldman écrit : "La plus grande crise d’approvisionnement pétrolier de l’histoire pourrait amener les décideurs et le marché à prendre conscience des risques structurels liés à la forte concentration de la production et des capacités excédentaires dans la région du Moyen-Orient, ainsi qu’à la vulnérabilité des infrastructures énergétiques." En tenant compte de ces changements, ils anticipent qu’en 2026, le prix moyen du Brent sera de 85 dollars le baril, contre 77 dollars précédemment, et que le WTI sera en moyenne à 79 dollars, contre 72 dollars auparavant.

6. L’analyste de Capital.com, Kyle Roda, indique qu’après le déclenchement du conflit, la hausse continue des prix du pétrole accroît le risque inflationniste et réduit la probabilité pour la Fed et d’autres banques centrales de réduire leurs taux à court terme. Cela constitue un facteur défavorable pour l’or, qui a connu huit jours de baisse consécutifs, enregistrant la plus forte baisse hebdomadaire depuis 1983. Techniquement, "l’or pourrait rebondir à court terme", mais cela dépend largement de la capacité de Trump à tenir sa menace de frapper les centrales électriques iraniennes.

7. Anthony Scaramucci, fondateur de Skybridge Capital, affirme que la participation des investisseurs institutionnels et l’afflux de fonds dans les ETF Bitcoin ont en partie atténué la volatilité cyclique de Bitcoin sur quatre ans, rendant ses fluctuations "plus modérées". Cependant, cette évolution structurelle n’a pas totalement éliminé la cyclicité traditionnelle de Bitcoin. Il explique : "Nous sommes toujours dans un cycle de quatre ans, certains grands acteurs (whales) et investisseurs précoces (OG) y croient encore. La réalité, c’est que lorsque vous croyez en quelque chose, cela tend à devenir une prophétie auto-réalisatrice."

Il ajoute que le prix du Bitcoin pourrait osciller durant la majeure partie de cette année, avant de commencer à remonter au quatrième trimestre 2026, avec le début d’un nouveau cycle haussier.

8. Michael Saylor, président exécutif de Strategy, laisse entendre que, malgré une perte de 10 % sur ses investissements en Bitcoin lors du dernier week-end, l’entreprise a continué à accumuler des BTC. "L’expansion continue," a-t-il écrit sur X (ex-Twitter) dimanche, en joignant un graphique montrant que Strategy a acheté pour environ 52 milliards de dollars de Bitcoin depuis août 2020.

9. L’analyste Alessio Rastani met en garde : la récente reprise de Bitcoin n’est pas suffisante pour confirmer une tendance haussière durable, et il avertit qu’avant la formation d’un vrai fond, Bitcoin pourrait à nouveau chuter, voire passer sous 60 000 dollars.

10. L’analyste de Cryptoquant, Darkfost, indique que le volume des échanges de altcoins continue de diminuer, traduisant une baisse notable de l’intérêt des investisseurs. Dans un contexte de marché baissier et d’incertitude géopolitique, la performance des altcoins reste inférieure à celle du Bitcoin, avec une forte contraction de l’appétit pour le risque. L’analyse souligne que, historiquement, les pics de volume correspondent souvent à des sommets de marché et à la libération de FOMO, et que le faible volume actuel indique que les opportunités potentielles se trouvent généralement lorsque l’attention du marché est la plus faible.