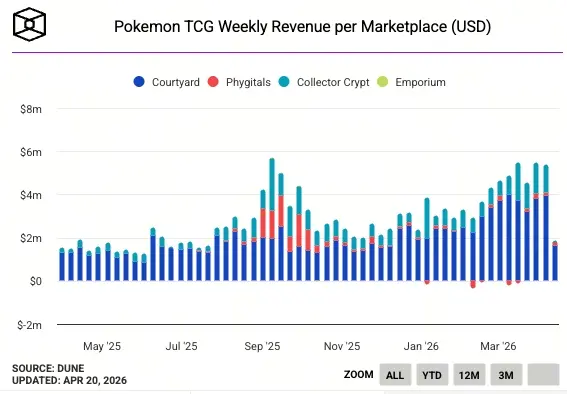

Au cours de la semaine du 6 avril, les revenus hebdomadaires du marché de la tokenisation des cartes à collectionner Pokémon ont atteint 5,38 millions de dollars, légèrement en dessous du record de septembre 2025. Le chemin vers ce quasi-nouveau sommet est structurellement différent : le pic de septembre 2025 était concentré sur une seule semaine du TGE de Collector Crypt, tandis que le niveau actuel provient d’une accumulation organique sur six semaines consécutives, Courtyard étant le principal contributeur.

Le modèle Courtyard : un emballage de liquidité pour des cartes physiques + des NFT remboursables

La conception centrale de Courtyard est la suivante : les cartes physiques Pokémon de l’utilisateur sont mises en séquestre par un tiers, la plateforme étant adossée à des NFT échangeables contre des cartes physiques. Cette approche attire un type d’utilisateurs bien particulier : des collectionneurs traditionnels qui recherchent de la liquidité fragmentée, mais ne veulent pas assumer le risque de spéculation natif des cryptomonnaies. La couche de tokenisation joue le rôle d’« emballage de liquidité » (liquidity wrapper), plutôt que celui d’un simple outil de spéculation.

Plus important encore, les tokens peuvent être utilisés directement pour la livraison physique, ce qui signifie que la fonction de tarification du marché on-chain obtient une validation par ancrage sur des actifs réels — une fonction clé que presque tous les projets n’ont pas réussi à réaliser lors de la frénésie NFT de 2021.

La différence fondamentale de l’essence des collectibles tokenisés au-delà de l’ère NFT

L’échec des NFT en 2021 tient à la racine suivante : la plupart des NFT manquaient d’ancrage sur des actifs physiques ou de cas d’usage clairement définis, et leur valeur dépendait fortement de l’état d’esprit du marché. La durabilité du modèle Courtyard repose sur trois différences structurelles :

Chaque NFT correspond à une vraie carte détenue par une institution, remboursable à tout moment ; la demande provient du marché existant des collectionneurs de cartes Pokémon et ne dépend pas d’une « narration de cryptomonnaies » ; la tokenisation rend possible une circulation on-chain de cartes physiques de grande valeur, réduisant les coûts de friction des transactions sur des cartes haut de gamme.

Cette structure fait passer les collectibles tokenisés officiellement de la catégorie « liée aux NFT » à un sous-secteur RWA ayant une viabilité autonome.

Perspective à long terme : les cartes sportives, les montres ou la prochaine piste de réplication

Selon des analystes, si le modèle Courtyard est réplicable, les prochains domaines d’application les plus prometteurs incluent les cartes sportives (NBA, MLB), les montres haut de gamme, les baskets en édition limitée, etc. : des catégories disposant de marchés de collection mûrs, mais où la liquidité physique est limitée. Le risque à court terme réside dans le fait que : une fois que le cycle haussier du marché des cartes Pokémon physiques se termine, le volume de transactions de la plateforme pourrait diminuer de manière significative.

FAQ

Comment les cartes Pokémon tokenisées de Courtyard fonctionnent-elles ?

Après que les utilisateurs ont confié leurs cartes Pokémon physiques à un séquestre détenu par un tiers, ils reçoivent un certificat NFT correspondant. Ces NFT peuvent être négociés librement on-chain, et le détenteur peut à tout moment demander l’échange contre la carte physique correspondante. Ce mécanisme permet aux collectionneurs d’effectuer des opérations de liquidité sans vendre les cartes physiques, tout en conservant la propriété des actifs physiques.

Quelle est la différence fondamentale entre ce sommet et la frénésie NFT de 2021 ?

En 2021, les volumes de transactions NFT étaient principalement alimentés par une demande purement spéculative, sans ancrage sur des actifs physiques. Le sommet actuel de Courtyard repose sur une demande organique (accumulation sur 6 semaines plutôt qu’un pic en une seule semaine lié à un TGE), sur une validation par actifs physiques (chaque NFT correspond à une vraie carte), et sur le fait que le service s’appuie sur le marché existant des collectionneurs (sans dépendre des utilisateurs natifs des cryptomonnaies). En conséquence, la durabilité est nettement plus forte.

Quels sont les principaux risques à court terme de la filière des collectibles tokenisés ?

Le plus grand risque à court terme est le repli cyclique du marché lui-même des cartes Pokémon physiques. À l’heure actuelle, la demande de Courtyard dépend fortement de la chaleur du marché des cartes physiques ; dès que l’engouement pour les cartes Pokémon s’essouffle, le volume de transactions du marché tokenisé pourrait aussi diminuer. La capacité de la plateforme à s’étendre avec succès à d’autres catégories, comme les cartes sportives et les montres, est essentielle à sa croissance durable à long terme.