Taux de la Fed HIKÉ ODDS 🧐

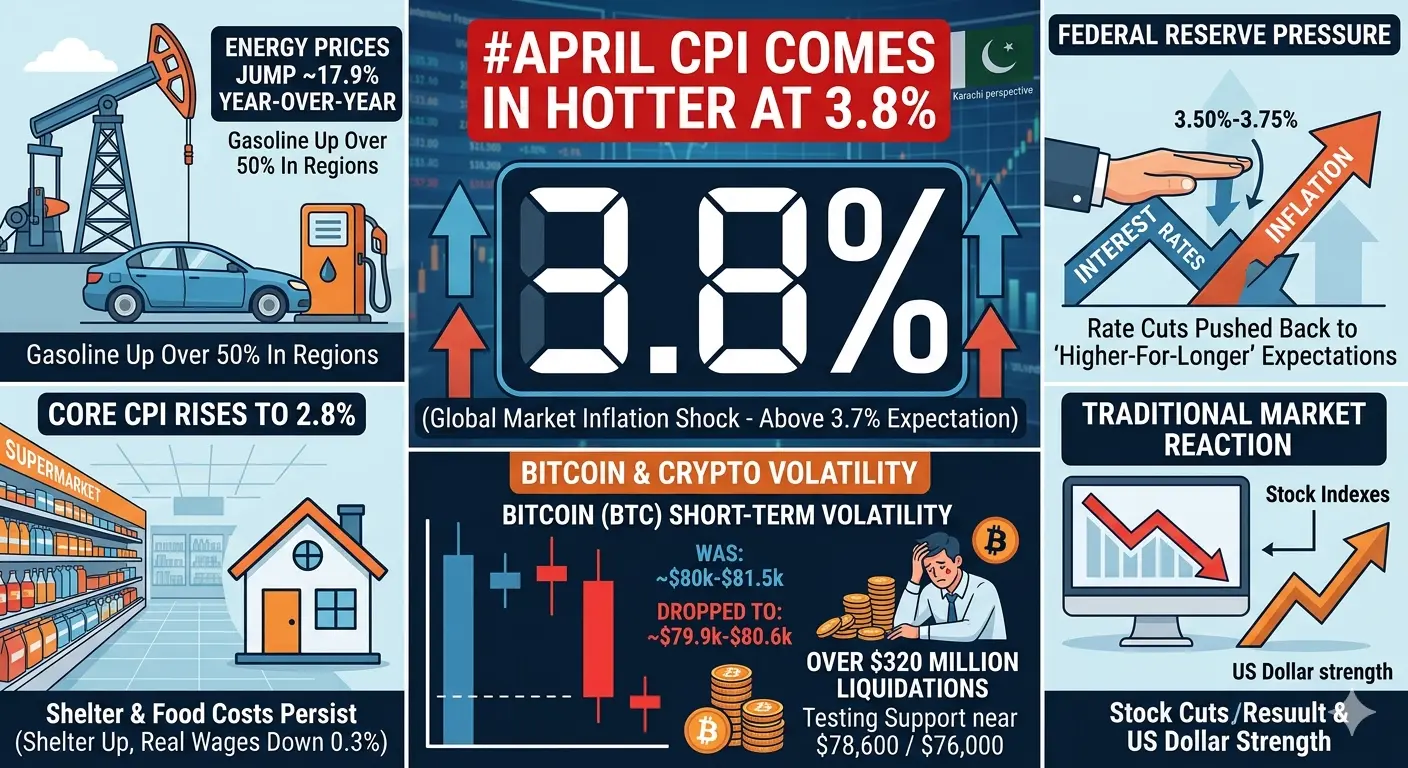

La publication de l'IPC d'avril a été plus chaude que prévu et les marchés réévaluent rapidement. L'inflation globale est de 3,8 % en glissement annuel, au-dessus du consensus de 3,7 % et du niveau le plus élevé depuis mai 2023. L'IPC de base a augmenté à 2,8 % contre des attentes de 2,7 %. Le résultat immédiat est que les probabilités de hausse des taux pour 2026 viennent d'atteindre un nouveau sommet du cycle.

Selon CME FedWatch, les marchés intègrent désormais une probabilité d'environ 30 % à 31 % d'une hausse des taux d'ici décembre 2026. C'est le niveau le plus élevé depuis la fin du cycle de hausse. La réunion de juin est essentiellement verrouillée à une probabilité de 98 % d'une pause, mais ce sont les probabilités de décembre qui indiquent un véritable changement de sentiment. Les baisses de taux ont été presque entièrement exclues pour le reste de l'année.

Voici la répartition de ce qui a fait monter ce chiffre. Les prix de l'énergie ont représenté 40 % de l'augmentation mensuelle de l'IPC, avec le prix de l'essence en hausse de 28,4 % en glissement annuel et l'indice énergétique global en forte hausse de 17,9 %. Le conflit en Iran et la fermeture effective du détroit de Hormuz influencent directement chaque catégorie dépendante du transport. Les coûts de logement ont augmenté de 0,6 % mois après mois, en partie à cause d'un ajustement statistique ponctuel lié à la fermeture du gouvernement en octobre dernier, qui avait artificiellement réduit les chiffres de loyer l'année dernière. Cet ajustement était attendu, mais son ampleur a quand même attiré l'attention.

L'histoire des salaires réels ajoute une autre couche. La croissance annuelle des salaires horaires moyens ajustés à l'inflation est devenue négative pour la première fois depuis avril 2023. Les salaires nominaux ont augmenté d'environ 3,6 %, tandis que les prix ont augmenté de 3,8 %, ce qui signifie que le pouvoir d'achat moyen des Américains a diminué au cours de l'année écoulée malgré des chèques de paie plus importants. Ce n'est pas seulement une préoccupation de Wall Street. C'est une question de la vie quotidienne qui influencera la dynamique politique à l'approche des midterms de novembre.

La transition de leadership à la Fed est également importante ici. Kevin Warsh devrait prendre la relève de Powell le 15 mai. Les analystes ont déjà signalé que cette publication de l'IPC a encadré le nouveau président avant même qu'il ne commence, laissant peu de place à des signaux dovish dans ses premières communications. La crédibilité est au centre des préoccupations. Si l'inflation continue de surprendre à la hausse dans les premiers mois d'un nouveau régime de la Fed, la pression pour agir avec une hausse plutôt que de simplement maintenir les taux s'intensifiera.

Il existe un contrepoint à reconnaître. L'équipe de recherche de Fidelity a souligné que cette vague d'inflation est principalement due à l'offre, liée aux contraintes énergétiques du conflit au Moyen-Orient. Augmenter les taux d'intérêt ne produit pas plus de pétrole ni ne rouvre les routes maritimes. La cause principale est géopolitique, et non une surchauffe de la demande. Le marché du travail est plus frais aujourd'hui qu'en 2022 lors de la poussée inflationniste, la croissance des salaires a ralenti, et les pressions inflationnistes ne se sont pas encore étendues de manière significative au-delà de l'énergie. C'est la raison pour laquelle les hausses ne sont pas inévitables et pourquoi la Fed peut se permettre de rester en pause jusqu'en 2027. Bank of America partage cette vision, prévoyant une pause jusqu'à la seconde moitié de 2027.

Pour les marchés crypto, les implications sont mitigées et nuancées. Une hausse des taux ou même une pause hawkish soutenue augmente les rendements réels, ce qui, historiquement, constitue un vent contraire pour les actifs risqués, y compris Bitcoin. Mais la même inflation alimentée par l'énergie qui érode les salaires réels et met sous pression le pouvoir d'achat fiat renforce également la narration à long terme pour les actifs tangibles à offre fixe. La tension entre ces deux forces rend l'environnement macro actuel difficile à trader avec conviction dans un sens ou dans l'autre.

La prochaine publication de l'IPC arrive le 10 juin et validera soit la crainte d'une hausse des taux, soit donnera à la Fed la marge de manœuvre pour maintenir le cap. D'ici là, la loi CLARITY et la transition Warsh rivaliseront pour attirer l'attention du marché.

Voyez-vous la probabilité de 31 % de hausse des taux sous-évaluée ou surévaluée, étant donné que cette inflation est principalement due à l'offre plutôt qu'à la demande ? Et ces données négatives sur les salaires réels modifient-elles votre perception de Bitcoin en tant que véhicule d'épargne par rapport à un simple actif risqué ?

Ce message est uniquement à titre informatif et ne constitue pas un conseil financier.

#FederalReserve #CPI #Inflation #Bitcoin

#GateSquareMayTradingShare

La publication de l'IPC d'avril a été plus chaude que prévu et les marchés réévaluent rapidement. L'inflation globale est de 3,8 % en glissement annuel, au-dessus du consensus de 3,7 % et du niveau le plus élevé depuis mai 2023. L'IPC de base a augmenté à 2,8 % contre des attentes de 2,7 %. Le résultat immédiat est que les probabilités de hausse des taux pour 2026 viennent d'atteindre un nouveau sommet du cycle.

Selon CME FedWatch, les marchés intègrent désormais une probabilité d'environ 30 % à 31 % d'une hausse des taux d'ici décembre 2026. C'est le niveau le plus élevé depuis la fin du cycle de hausse. La réunion de juin est essentiellement verrouillée à une probabilité de 98 % d'une pause, mais ce sont les probabilités de décembre qui indiquent un véritable changement de sentiment. Les baisses de taux ont été presque entièrement exclues pour le reste de l'année.

Voici la répartition de ce qui a fait monter ce chiffre. Les prix de l'énergie ont représenté 40 % de l'augmentation mensuelle de l'IPC, avec le prix de l'essence en hausse de 28,4 % en glissement annuel et l'indice énergétique global en forte hausse de 17,9 %. Le conflit en Iran et la fermeture effective du détroit de Hormuz influencent directement chaque catégorie dépendante du transport. Les coûts de logement ont augmenté de 0,6 % mois après mois, en partie à cause d'un ajustement statistique ponctuel lié à la fermeture du gouvernement en octobre dernier, qui avait artificiellement réduit les chiffres de loyer l'année dernière. Cet ajustement était attendu, mais son ampleur a quand même attiré l'attention.

L'histoire des salaires réels ajoute une autre couche. La croissance annuelle des salaires horaires moyens ajustés à l'inflation est devenue négative pour la première fois depuis avril 2023. Les salaires nominaux ont augmenté d'environ 3,6 %, tandis que les prix ont augmenté de 3,8 %, ce qui signifie que le pouvoir d'achat moyen des Américains a diminué au cours de l'année écoulée malgré des chèques de paie plus importants. Ce n'est pas seulement une préoccupation de Wall Street. C'est une question de la vie quotidienne qui influencera la dynamique politique à l'approche des midterms de novembre.

La transition de leadership à la Fed est également importante ici. Kevin Warsh devrait prendre la relève de Powell le 15 mai. Les analystes ont déjà signalé que cette publication de l'IPC a encadré le nouveau président avant même qu'il ne commence, laissant peu de place à des signaux dovish dans ses premières communications. La crédibilité est au centre des préoccupations. Si l'inflation continue de surprendre à la hausse dans les premiers mois d'un nouveau régime de la Fed, la pression pour agir avec une hausse plutôt que de simplement maintenir les taux s'intensifiera.

Il existe un contrepoint à reconnaître. L'équipe de recherche de Fidelity a souligné que cette vague d'inflation est principalement due à l'offre, liée aux contraintes énergétiques du conflit au Moyen-Orient. Augmenter les taux d'intérêt ne produit pas plus de pétrole ni ne rouvre les routes maritimes. La cause principale est géopolitique, et non une surchauffe de la demande. Le marché du travail est plus frais aujourd'hui qu'en 2022 lors de la poussée inflationniste, la croissance des salaires a ralenti, et les pressions inflationnistes ne se sont pas encore étendues de manière significative au-delà de l'énergie. C'est la raison pour laquelle les hausses ne sont pas inévitables et pourquoi la Fed peut se permettre de rester en pause jusqu'en 2027. Bank of America partage cette vision, prévoyant une pause jusqu'à la seconde moitié de 2027.

Pour les marchés crypto, les implications sont mitigées et nuancées. Une hausse des taux ou même une pause hawkish soutenue augmente les rendements réels, ce qui, historiquement, constitue un vent contraire pour les actifs risqués, y compris Bitcoin. Mais la même inflation alimentée par l'énergie qui érode les salaires réels et met sous pression le pouvoir d'achat fiat renforce également la narration à long terme pour les actifs tangibles à offre fixe. La tension entre ces deux forces rend l'environnement macro actuel difficile à trader avec conviction dans un sens ou dans l'autre.

La prochaine publication de l'IPC arrive le 10 juin et validera soit la crainte d'une hausse des taux, soit donnera à la Fed la marge de manœuvre pour maintenir le cap. D'ici là, la loi CLARITY et la transition Warsh rivaliseront pour attirer l'attention du marché.

Voyez-vous la probabilité de 31 % de hausse des taux sous-évaluée ou surévaluée, étant donné que cette inflation est principalement due à l'offre plutôt qu'à la demande ? Et ces données négatives sur les salaires réels modifient-elles votre perception de Bitcoin en tant que véhicule d'épargne par rapport à un simple actif risqué ?

Ce message est uniquement à titre informatif et ne constitue pas un conseil financier.

#FederalReserve #CPI #Inflation #Bitcoin

#GateSquareMayTradingShare