#Meta卖算力引发存储股大跌 Le 2 juillet 2026, Meta a annoncé son intention de vendre la puissance de calcul AI inutilisée, suscitant des inquiétudes sur un excès d'offre de puissance de calcul, ce qui a entraîné une forte baisse des actions mondiales de la technologie AI. Ce jour-là, les actions américaines des concepts de stockage, SanDisk et Micron Technology, ont chuté de plus de 10%, SK Hynix et Samsung Electronics en Corée du Sud ont respectivement chuté de 14,57% et 9,06%, tandis que les secteurs des semi-conducteurs et du matériel de puissance de calcul sur le marché A ont généralement chuté de plus de 5%.

1. Contexte de l'événement

Meta prévoit de lancer une activité d'infrastructure cloud, envisageant de louer ou de vendre une partie de sa puissance de calcul AI, impliquant deux lignes d'activité : la première consiste à fournir des services d'appel à son grand modèle auto-développé, la seconde à vendre directement les ressources de calcul. Les dépenses d'investissement de la société en 2026 devraient atteindre entre 125 milliards et 145 milliards de dollars, soit le double par rapport à 2025, principalement consacrées à l'infrastructure AI.

2. Réaction du marché

Actions américaines : L'indice des semi-conducteurs de Philadelphie a chuté de 6% en une journée, Micron, SanDisk et d'autres actions de stockage ont chuté de plus de 10%, le cours de l'action Meta a brièvement augmenté de plus de 10% ce jour-là, pour finalement clôturer en hausse de 8,81%.

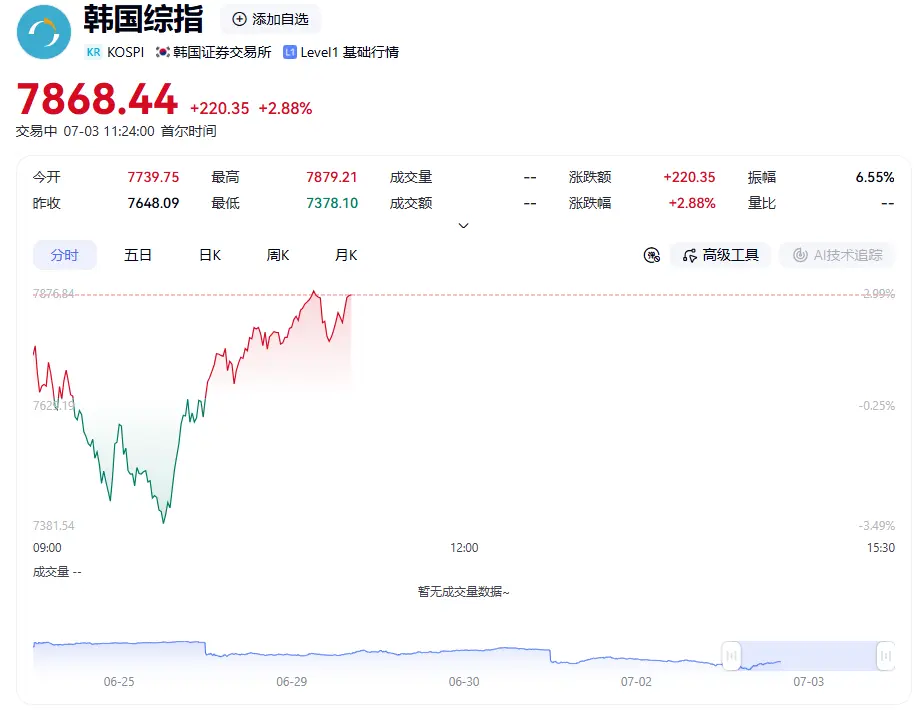

Marchés asiatiques : L'indice KOSPI de la Corée du Sud a déclenché un coupe-circuit, l'indice Nikkei 225 a chuté de 2,47%, l'ETF des équipements semi-conducteurs sur le marché A a enregistré un afflux net de plus de 4,7 milliards de yuans en une seule journée, montrant une divergence de capitaux.

3. Points de controverse

Le marché craint que Meta, en tant qu'acheteur majeur de puissance de calcul, ne devienne un fournisseur, ce qui pourrait indiquer une surchauffe des investissements dans l'infrastructure AI et ébranler la logique de valorisation de la « pénurie à long terme de puissance de calcul ».

Certaines institutions estiment que cette action de Meta vise en réalité à revitaliser les ressources inutilisées (taux d'utilisation actuel d'environ 65%), à convertir les dépenses d'investissement en revenus, et non à un point d'inflexion de la demande du secteur.

4. Points de vue de l'industrie

Les pessimistes pensent que la monétisation des applications AI n'est pas à la hauteur des attentes, et que la valorisation élevée du secteur du matériel est sous pression ;

Les optimistes soulignent que les commandes en attente des fournisseurs de cloud nord-américains représentent 14 fois le revenu trimestriel, que l'écart de puissance de calcul persiste et qu'après un ajustement à court terme, les actions vedettes pourraient présenter des opportunités structurelles.

1. Contexte de l'événement

Meta prévoit de lancer une activité d'infrastructure cloud, envisageant de louer ou de vendre une partie de sa puissance de calcul AI, impliquant deux lignes d'activité : la première consiste à fournir des services d'appel à son grand modèle auto-développé, la seconde à vendre directement les ressources de calcul. Les dépenses d'investissement de la société en 2026 devraient atteindre entre 125 milliards et 145 milliards de dollars, soit le double par rapport à 2025, principalement consacrées à l'infrastructure AI.

2. Réaction du marché

Actions américaines : L'indice des semi-conducteurs de Philadelphie a chuté de 6% en une journée, Micron, SanDisk et d'autres actions de stockage ont chuté de plus de 10%, le cours de l'action Meta a brièvement augmenté de plus de 10% ce jour-là, pour finalement clôturer en hausse de 8,81%.

Marchés asiatiques : L'indice KOSPI de la Corée du Sud a déclenché un coupe-circuit, l'indice Nikkei 225 a chuté de 2,47%, l'ETF des équipements semi-conducteurs sur le marché A a enregistré un afflux net de plus de 4,7 milliards de yuans en une seule journée, montrant une divergence de capitaux.

3. Points de controverse

Le marché craint que Meta, en tant qu'acheteur majeur de puissance de calcul, ne devienne un fournisseur, ce qui pourrait indiquer une surchauffe des investissements dans l'infrastructure AI et ébranler la logique de valorisation de la « pénurie à long terme de puissance de calcul ».

Certaines institutions estiment que cette action de Meta vise en réalité à revitaliser les ressources inutilisées (taux d'utilisation actuel d'environ 65%), à convertir les dépenses d'investissement en revenus, et non à un point d'inflexion de la demande du secteur.

4. Points de vue de l'industrie

Les pessimistes pensent que la monétisation des applications AI n'est pas à la hauteur des attentes, et que la valorisation élevée du secteur du matériel est sous pression ;

Les optimistes soulignent que les commandes en attente des fournisseurs de cloud nord-américains représentent 14 fois le revenu trimestriel, que l'écart de puissance de calcul persiste et qu'après un ajustement à court terme, les actions vedettes pourraient présenter des opportunités structurelles.