Résumé

-

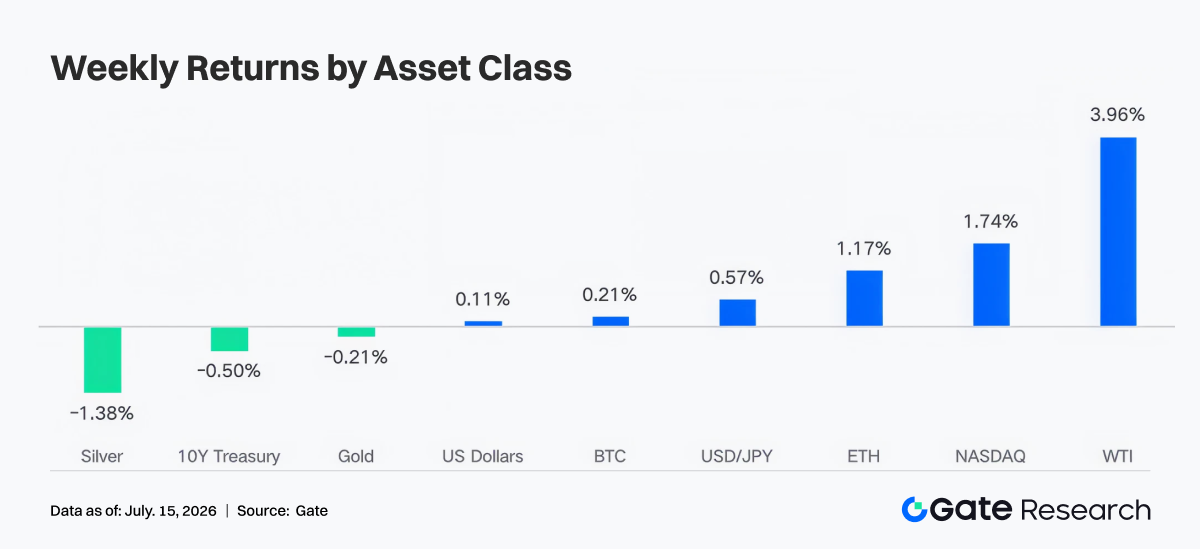

Le marché des cryptomonnaies a poursuivi sa phase de réparation volatile, avec de légères hausses pour BTC et ETH. Les flux ETF sont passés de sorties nettes à des entrées nettes, le sentiment institutionnel s’est légèrement amélioré à la marge, mais les capitaux sont restés concentrés sur les produits leaders et l’expansion de l’effet de levier sur le marché est restée limitée.

-

Le volume hebdomadaire de trading de Gate TradFi s’est maintenu à un niveau élevé, autour de 85 milliards USD, avec une part d’environ 95 % pour les CFD. La structure de trading de Gate Stocks a continué à se diversifier et les actions coréennes sont rapidement devenues la principale source de volume.

-

Le narratif Robinhood Chain Meme a fortement amplifié le volume de trading sur Uniswap, avec une rotation des capitaux de l’écosystème Solana Launchpad vers les RWA, les actions tokenisées et les actifs Meme.

-

Porté par les avancées réglementaires, USDC a renforcé sa position de conformité institutionnelle. Les protocoles de l’écosystème Ethereum tels que Lido et Aave ont continué de bénéficier des flux entrants vers les RWA, les stablecoins et le capital institutionnel, tandis que la demande pour les LST dans l’écosystème SOL et le prêt sur les chaînes émergentes s’est quelque peu refroidie.

-

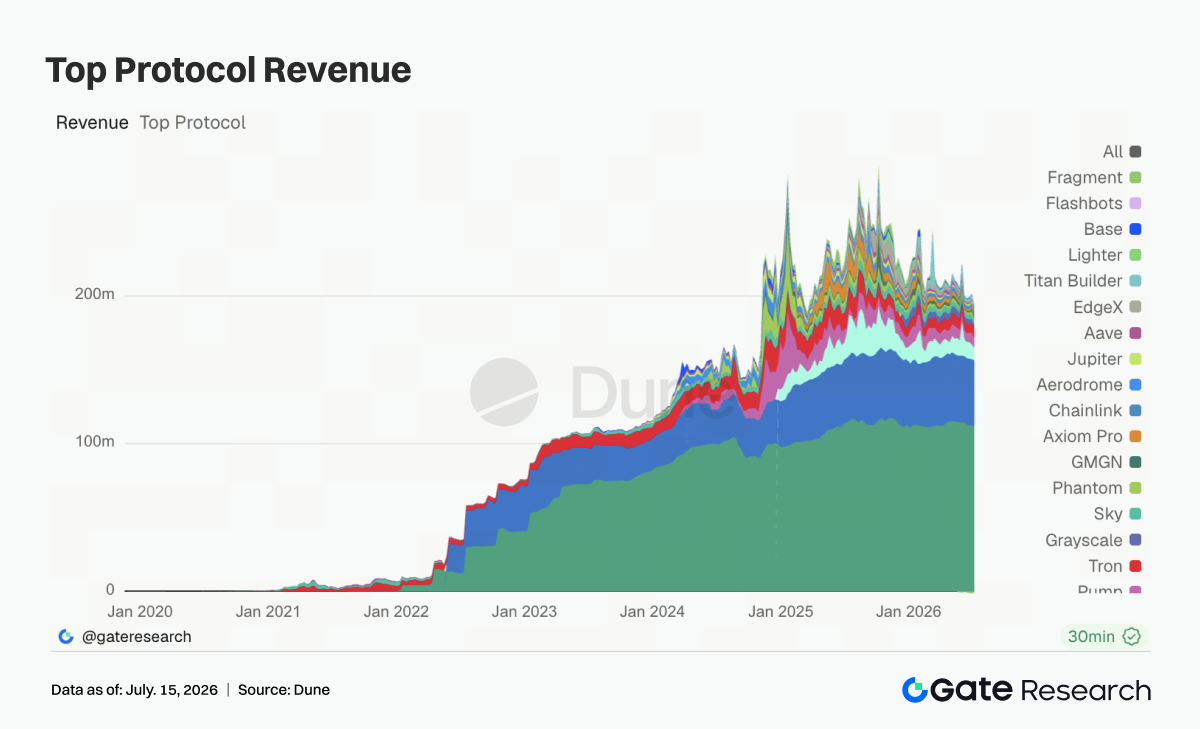

En matière de revenus de protocoles, Tether et Circle sont restés en tête, tandis que les revenus de protocoles tels que Hyperliquid, Pump et Jupiter ont généralement diminué, ce qui montre que l’activité de trading ne s’est pas encore traduite par une croissance de la rentabilité des protocoles.

-

L’open interest BTC a fluctué dans un intervalle et les taux de financement sont restés positifs, montrant que le capital à effet de levier est revenu sur le rebond, mais la concentration des positions longues a augmenté. Le 25D Skew s’est redressé par rapport à la période précédente, la défensive du marché s’est atténuée, mais les anticipations prudentes à moyen terme persistent.

-

Le volume du marché des options a continué de baisser, les contrats mensuels restant dominants et la demande de trading événementiel à court terme reculant nettement. Le DVOL a poursuivi sa baisse vers des niveaux bas, reflétant le passage du marché d’une tarification protectrice à une phase de réparation à faible volatilité.

1. Analyse des points clés du marché

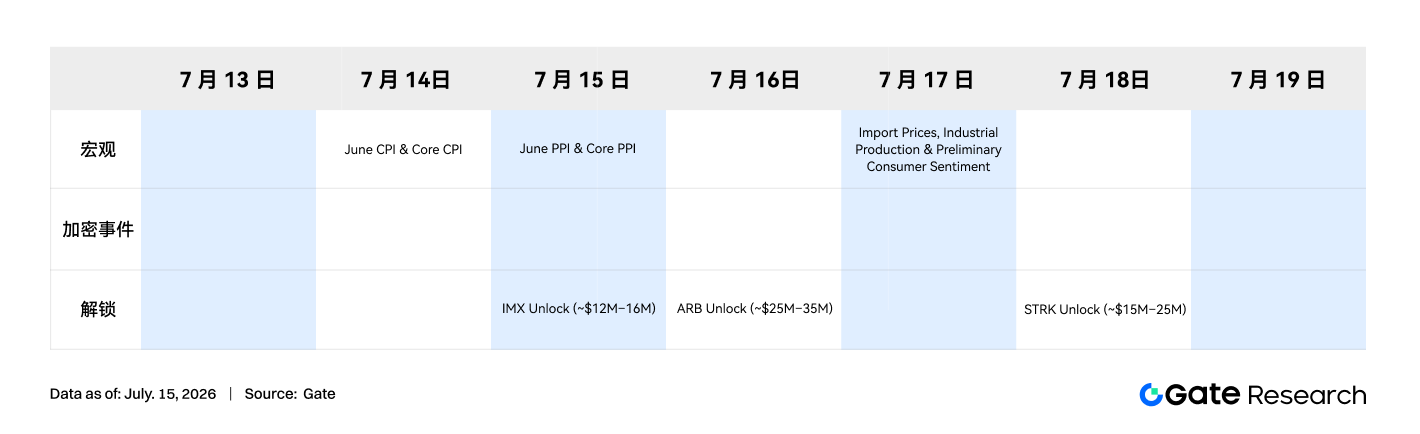

La semaine dernière (du 6 au 12 juillet 2026), les principaux thèmes mondiaux sont restés la divergence de la politique de la Fed, la réparation dans le trading IA et la revalorisation du pétrole et des risques géopolitiques. Les minutes de la réunion de juin de la Fed ont montré un taux directeur maintenu à 3,6 %, mais environ la moitié des 18 membres ayant soumis des prévisions soutenaient une hausse de taux dans l’année, tandis que l’autre moitié privilégiait le statu quo ou une baisse, ce qui a continué de modérer les attentes de détente rapide. Concernant l’inflation, l’IPC de mai a atteint 4,2 % sur un an, l’anticipation d’inflation à 1 an de la Fed de New York est montée à 3,7 %, et à 3 ans à 3,3 %, maintenant les rendements des Treasuries américains à des niveaux élevés, le 10 ans oscillant autour de 4,46 % à 4,55 % sur la semaine. Sur les actions, l’IA et la chaîne des semi-conducteurs ont soutenu l’appétit pour le risque, le S&P 500 progressant de 1,2 %, le Nasdaq de 1,7 %, le Dow reculant de 0,5 % et le Russell 2000 de 0,6 %, illustrant une structure « force des grandes capitalisations technologiques et faiblesse des petites capitalisations ». Côté matières premières, l’OPEP a annoncé une hausse de production d’environ 188 000 barils/jour le mois suivant, ce qui a pesé sur le pétrole en début de semaine, le WTI étant proche de 68,70 USD/baril ; cependant, les tensions États-Unis/Iran autour du détroit d’Ormuz se sont accrues en fin de semaine, laissant un risque haussier sur le pétrole et les anticipations d’inflation. L’or a été tiraillé entre demande refuge et contraintes de taux réels, avec une volatilité intrajournalière importante. Le marché crypto a progressé modérément, porté par l’amélioration de l’appétit pour le risque, le rebond des valeurs technologiques et des actualités liées aux avoirs BTC des entreprises, mais la fermeté des taux US et les divergences hawkish au sein de la Fed ont limité l’expansion de l’effet de levier, de sorte que BTC et ETH ont affiché une hausse volatile plutôt qu’une rupture unilatérale.

2. Analyse de la liquidité

2.1 Les ETF affichent encore des sorties nettes marquées, avec des sorties nettes hebdomadaires d’environ 1,787 milliard USD sur les ETF BTC

Du point de vue des flux ETF, la semaine dernière, les ETF spot BTC sont passés de sorties nettes de 526 millions USD la semaine précédente à des entrées nettes de 197 millions USD, soit une amélioration de 724 millions USD sur la semaine ; les ETF spot ETH sont également passés de sorties nettes de 14 millions USD à des entrées nettes de 84 millions USD, soit une amélioration de 98 millions USD. Côté BTC, le produit le plus fort a été IBIT, avec des entrées nettes hebdomadaires de 292 millions USD ; le plus faible a été GBTC, avec des sorties nettes de 108 millions USD, suivi de FBTC avec des sorties nettes de 93 millions USD. Côté ETH, ETHA a mené avec des entrées nettes hebdomadaires de 54 millions USD ; ETHW a maintenu une contribution positive après une forte entrée le 8 juillet, tandis que FETH, CETH et QETH ont affiché de légères sorties nettes.

En termes d’AUM, les actifs nets totaux des ETF spot BTC étaient d’environ 76,818 milliards USD. Avec la légère reprise des prix BTC et les entrées positives, cela devrait avoir progressé sur la semaine ; la page ETF ETH ne donnait pas d’AUM précis de manière stable, donc seul un jugement qualitatif est possible : sous l’effet conjoint de la hausse du prix ETH et du passage des flux en positif, l’AUM des ETF ETH s’est très probablement amélioré sur la semaine. Globalement, le sentiment institutionnel est passé du rachat défensif la semaine précédente à un réapprovisionnement sélectif, mais les capitaux se sont concentrés sur les produits leaders à faibles frais, montrant que la reprise de l’appétit pour le risque reste inégale.

2.2 Liquidité TradFi

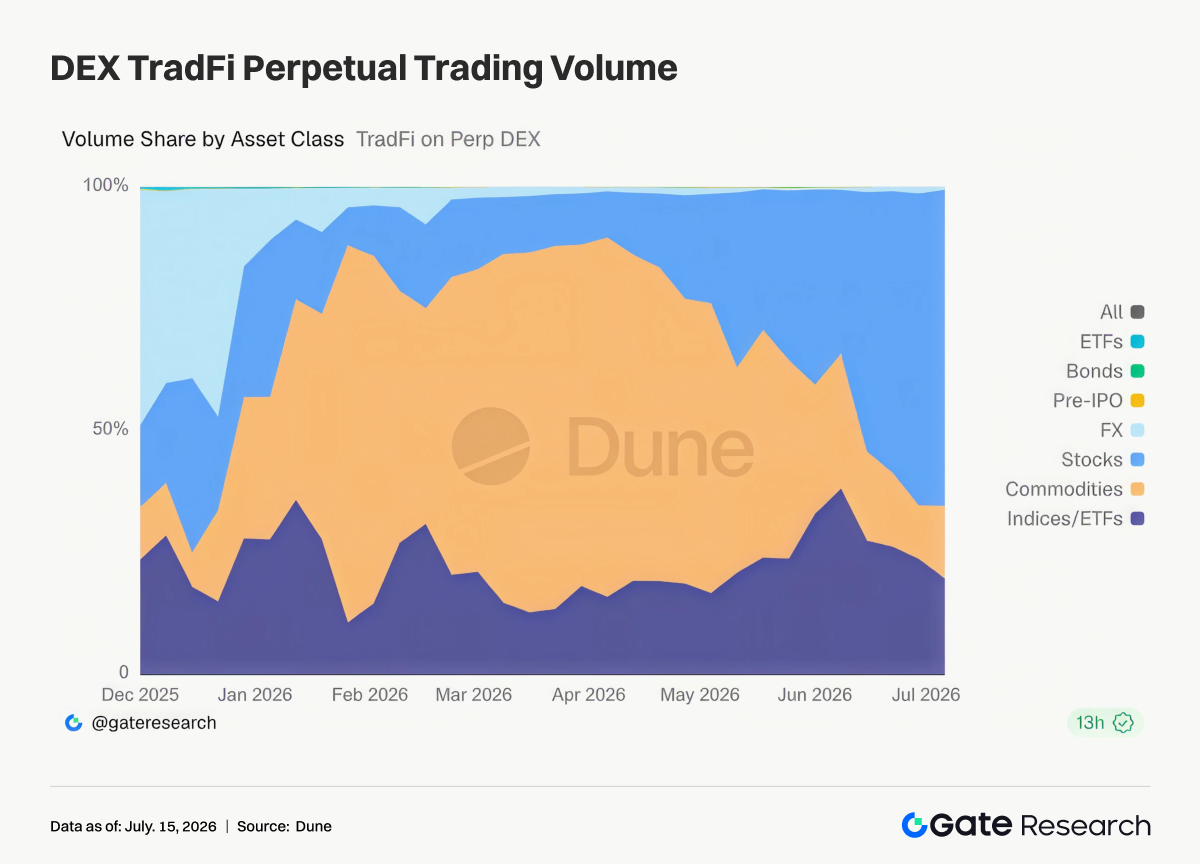

- TradFi Perp DEX : Concernant la structure de trading du marché global TradFi Perp DEX, les matières premières et les actions restent les deux catégories centrales. Les produits index/ETF conservent une part stable de 20 % à 30 %, offrant des outils d’allocation indicielle aux investisseurs. Cette évolution reflète le passage progressif du marché TradFi Perp d’un trading centré sur les actifs refuges à une dominance des actifs actions, tout en conservant les caractéristiques multi-actifs et 24/7. Les contrats perpétuels sur matières premières demeurent le segment à la croissance la plus rapide depuis 2026, tandis que le trading sur actions est devenu la principale direction des flux récents.

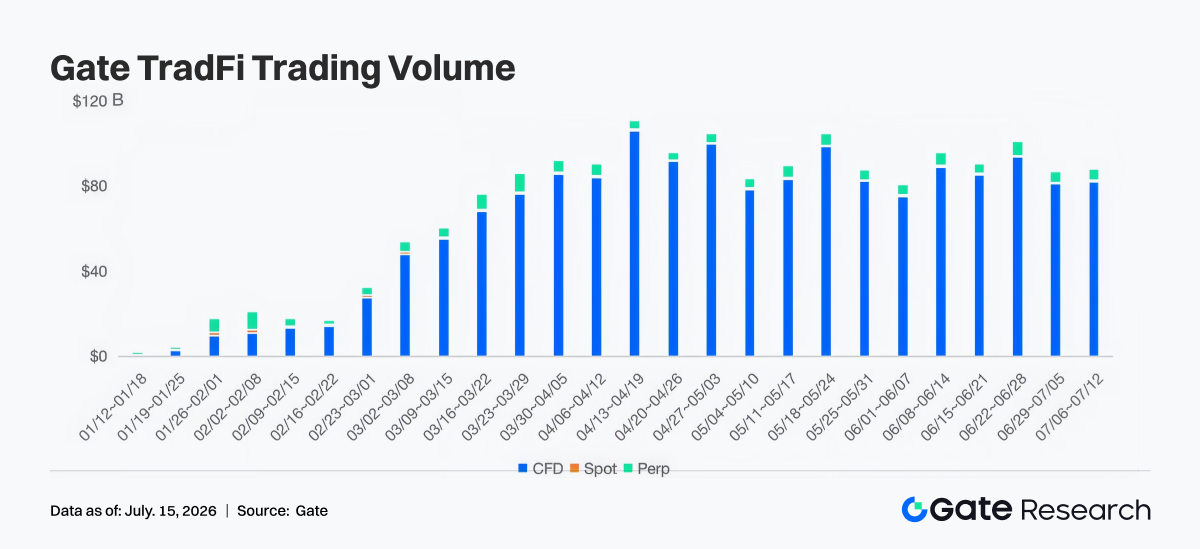

- Volume de trading Gate TradFi : Sur la semaine passée, le volume total de trading Gate TradFi est resté autour de 85 milliards USD, stable par rapport à la semaine précédente et toujours à un niveau élevé sur plusieurs mois, montrant une activité utilisateur stable. En termes de structure, les CFD restent ultra-dominants, représentant environ 95 % du volume total ; le spot reste marginal, tandis que le trading Perp maintient une contribution stable de 4 % à 6 %. Bien que le volume total ait reculé du pic de 98 milliards USD fin juin, la fluctuation globale a été limitée, reflétant qu’au cours de la reprise du sentiment de marché, la demande utilisateur pour le trading de produits TradFi (actions, indices, forex, matières premières) est restée forte, et l’échelle de trading de la plateforme est restée élevée plusieurs semaines consécutives.

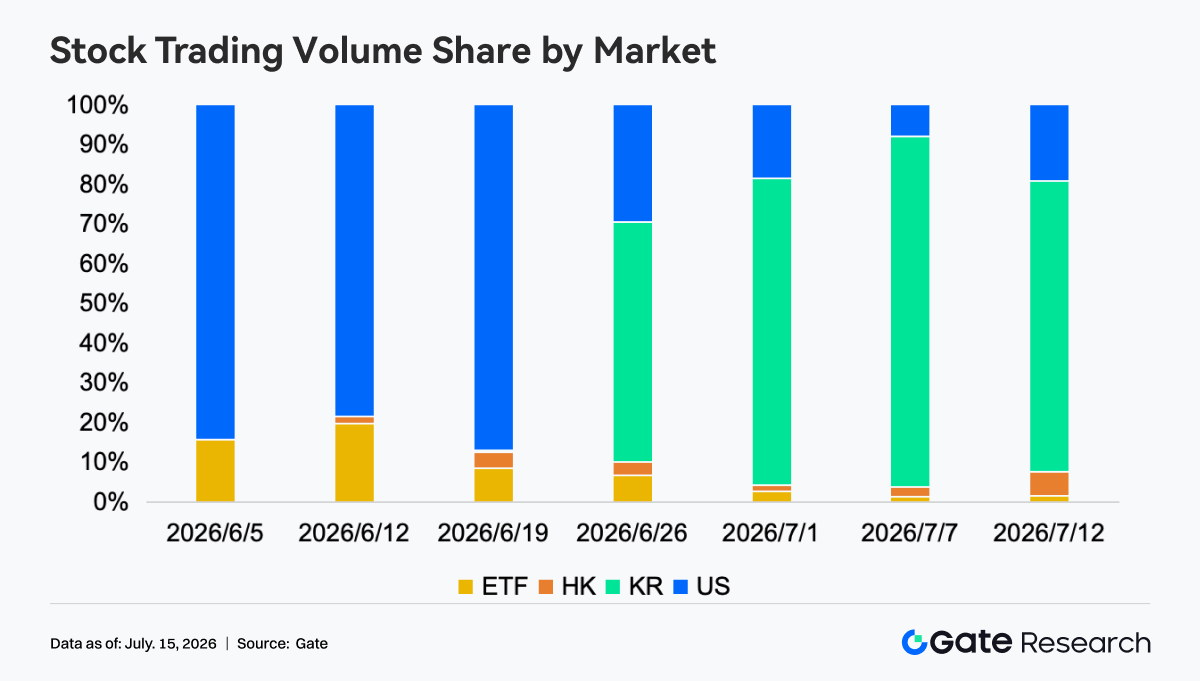

- Volume de trading des actifs actions US Gate : Structurellement, le focus du trading Gate Stocks a changé significativement depuis plus d’un mois. Début juin, le volume était presque totalement concentré sur les actions US, la part restant longtemps au-dessus de 80 %. Avec le lancement successif des actions Hong Kong et coréennes, la structure s’est rapidement diversifiée, les actions coréennes affichant la plus forte croissance, leur part montant rapidement à 60 %–90 % fin juin, devenant le marché à plus fort volume début juillet. À l’inverse, la part des actions US est retombée à 10 %–30 %, les actions Hong Kong ont maintenu une part stable de 2 %–6 %, et la part du trading ETF a continué de baisser de 20 % à moins de 5 %, montrant une accélération de la concentration des capitaux vers les nouveaux marchés, notamment coréens.

- Profondeur du carnet d’ordres TradFi : Nous avons sélectionné XAUT, qui a affiché le plus fort volume de trading TradFi, pour analyser sa profondeur de carnet d’ordres (Delta). Sur la semaine, le prix du XAUT a globalement baissé, passant d’environ 4 090 USD à 4 000 USD, cassant plusieurs fois des supports clés. Le Delta de liquidité du carnet d’ordres a montré des alternances fréquentes entre acheteurs et vendeurs. Autour du 13 juillet, plusieurs Deltas fortement positifs sont apparus, avec un net achat horaire dépassant 1,8 million USD, mais le prix n’a pas réussi à se stabiliser, indiquant que les achats actifs servaient surtout à absorber la pression vendeuse, sans entraîner d’inversion de tendance. Globalement, la liquidité restait orientée acheteuse, mais la performance prix restait faible, reflétant un certain refroidissement de la demande refuge, et l’or reste sous pression à court terme, entre prises de bénéfices et reprise de l’appétit pour le risque.

3. Analyse des données on-chain

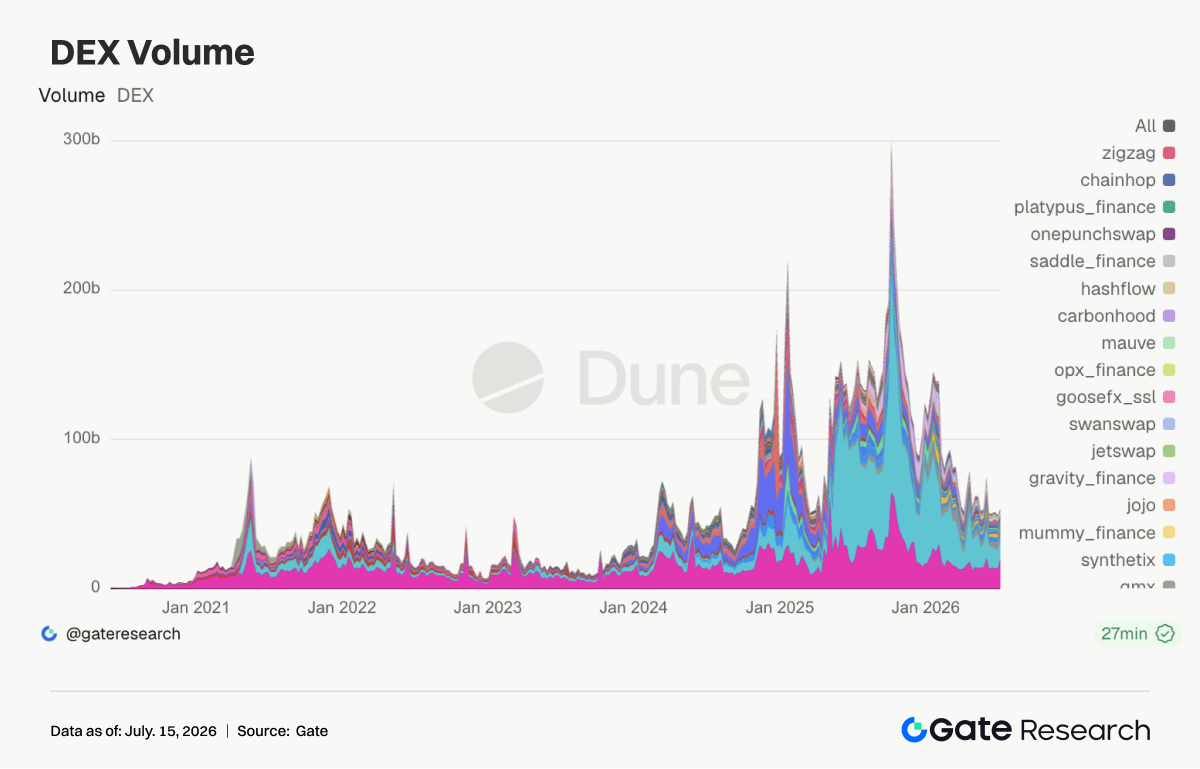

3.1 Le narratif Robinhood Chain Meme porte l’expansion du volume sur Uniswap

Cette semaine, le volume d’Uniswap est monté à 19,24 milliards USD, en forte hausse sur la semaine précédente. Les moteurs principaux ont été la promotion des actions tokenisées par Robinhood et la montée du narratif Robinhood Chain Meme. Uniswap, principale porte d’entrée pour les actifs multi-chain (Ethereum, Robinhood Chain), a absorbé la demande de volume sur les RWA, les actifs conceptuels et les Meme. Parallèlement, PumpSwap, Meteora, Raydium et Whirlpool ont tous reculé, montrant que l’engouement pour les memes façon launchpad Solana s’est refroidi et qu’une partie de l’attention s’est déplacée vers Robinhood Chain.

3.2 L’offre de stablecoins diverge légèrement, tandis que les avancées réglementaires de Circle renforcent le narratif institutionnel de l’USDC

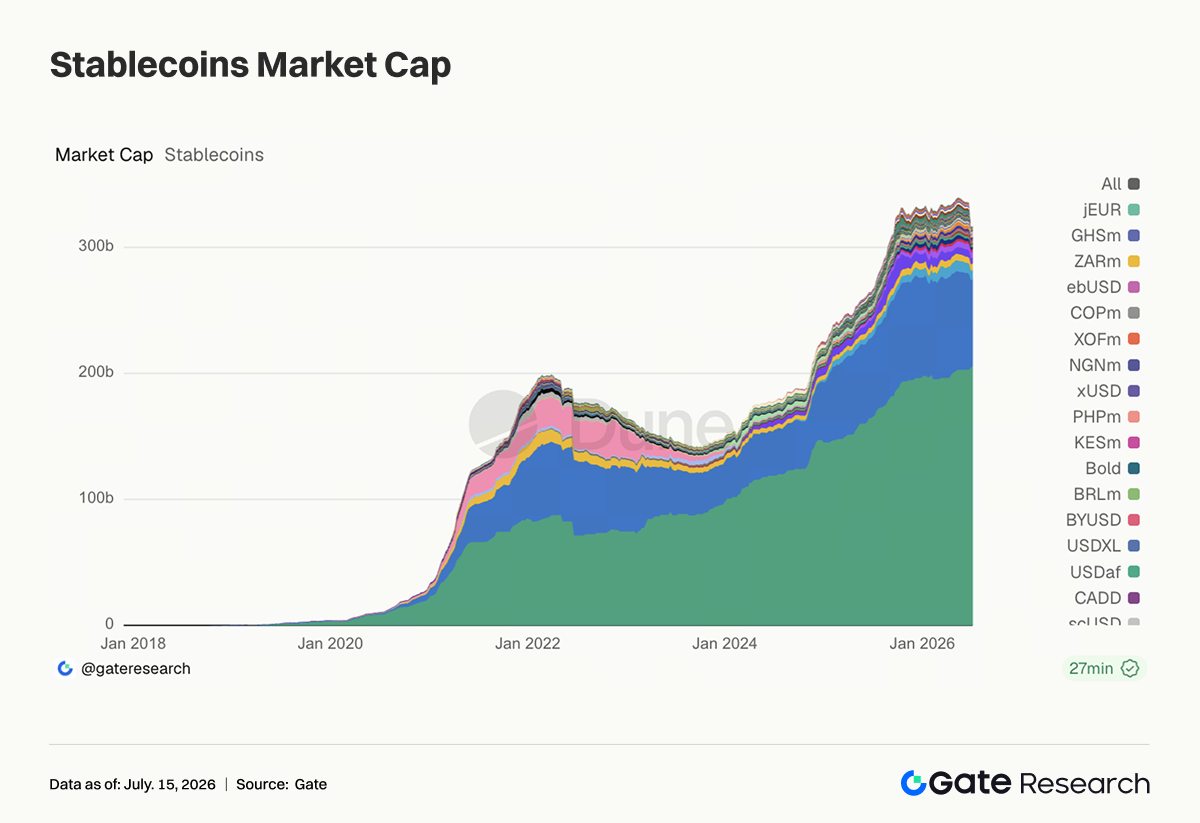

Cette semaine, le marché global des stablecoins est resté stable. L’USDT a maintenu la plus grande taille et a légèrement rebondi. L’USDC a progressé à 69,2 milliards USD, le DAI à 5,32 milliards USD, le PYUSD est resté stable, et le GHO autour de 600 millions USD. À noter : après les avancées réglementaires de Circle concernant une trust bank américaine, le narratif de conformité institutionnelle de l’USDC s’est renforcé, et le marché considère les stablecoins comme une infrastructure pour les paiements, le règlement broker et le trading RWA. À l’inverse, l’USDe a reculé de 5,06 milliards USD à 4,56 milliards USD, USDS et USD1 ont aussi baissé, et le rythme d’expansion des stablecoins à rendement et à dimension politique/marque a ralenti. Le thème dominant cette semaine : les actifs USD conformes sont privilégiés par les institutions, tandis que les actifs à rendement entrent en phase de refroidissement.

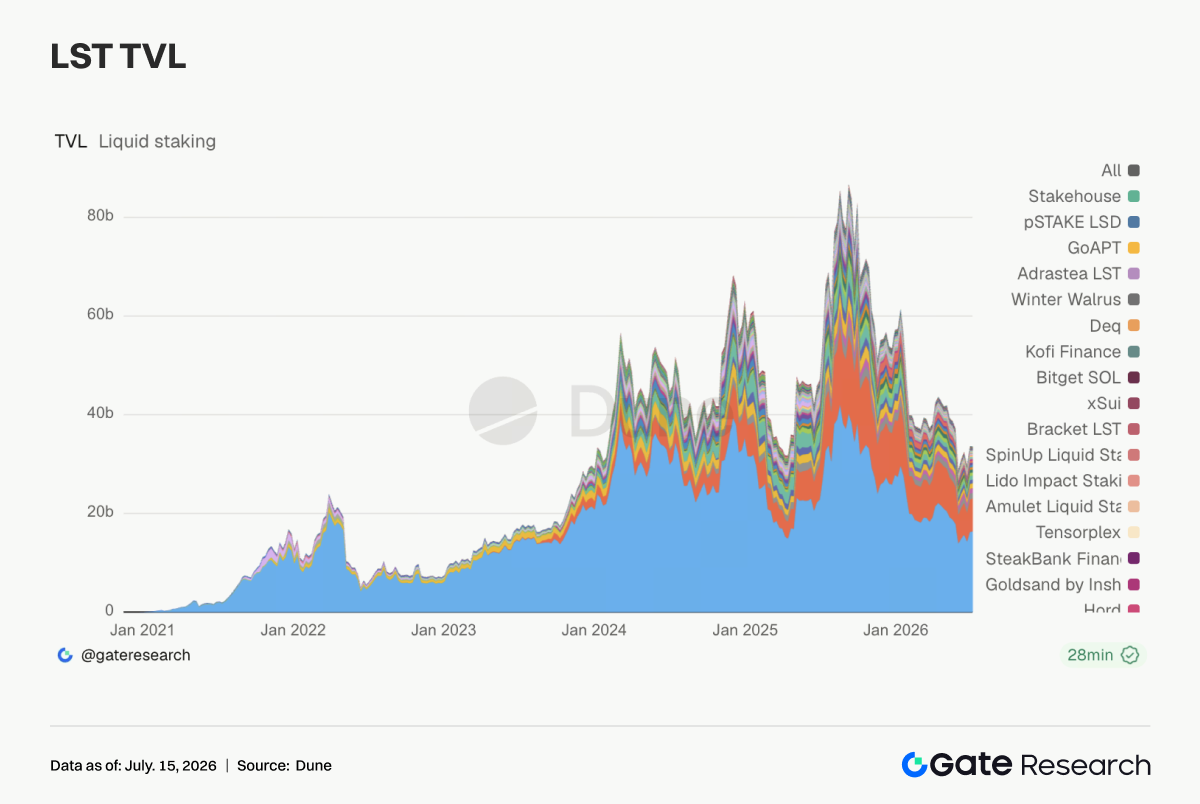

3.3 Le secteur LST s’oriente vers la divergence, les actifs staking ETH soutenus par RWA et la liquidité mainnet

Cette semaine, le secteur LST a affiché des performances divergentes. Le TVL de Lido est monté à 16,41 milliards USD, Rocket Pool, StakeWise et mETH Protocol ont tous progressé légèrement, et les actifs staking côté ETH poursuivent leur réparation modérée. Derrière cela, d’une part le facteur prix ETH, d’autre part la montée d’Ethereum comme place centrale des narratifs RWA, actions tokenisées et règlement on-chain institutionnel. À l’inverse, les LST côté SOL sont sous pression, Sanctum, Jito, Jupiter Staked SOL et DoubleZero Staked SOL reculant tous, montrant qu’après le refroidissement du trading meme/launchpad Solana, l’élasticité des actifs staking a aussi faibli. Kinetiq kHYPE a également reculé, signe que la chasse au beta élevé sur les LST se calme.

3.4 Le prêt Aave est soutenu par Ethereum et Plasma, tandis que la demande de financement RWA et stablecoins porte les marchés centraux

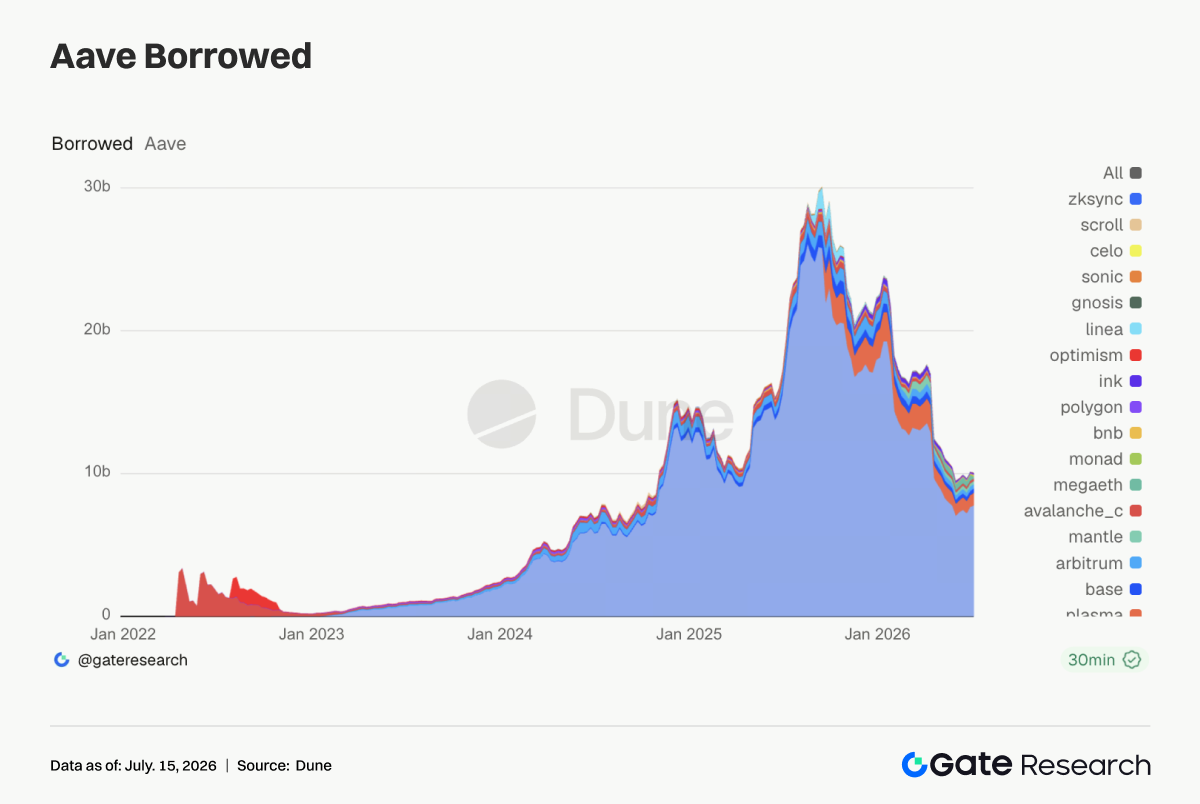

L’encours de prêt Aave a continué de se réparer cette semaine, avec un solde d’emprunt sur le marché Ethereum montant à 7,78 milliards USD, pool de liquidité central du protocole. Le solde d’emprunt Plasma est monté à 890 millions USD, Base et Arbitrum ont aussi légèrement progressé, montrant une demande persistante de financement stablecoin et de recyclage collatéral sur les chaînes matures. Parallèlement, le solde d’emprunt MegaETH a chuté de 386 millions USD à 118 millions USD, Mantle, Avalanche et Ink ont aussi reculé, montrant que la demande de prêt incitative sur les nouvelles chaînes commence à refluer. Le capital Aave revient ainsi des nouvelles chaînes à forte volatilité vers les marchés offrant plus de profondeur de collatéral et de liquidité de liquidation.

3.5 Les taux Aave montrent que le financement USD reste contenu, la volatilité USDT en fin de courbe reflète la demande de trading court terme

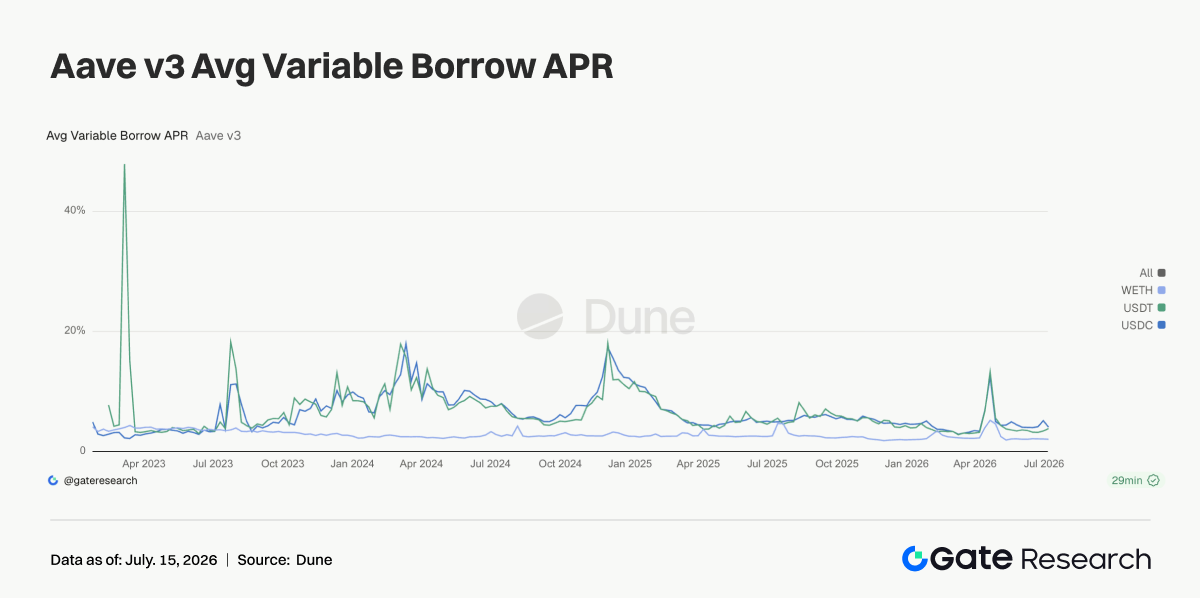

Cette semaine, les taux d’emprunt sur le marché principal Ethereum d’Aave sont globalement restés bas. Le taux moyen USDC a baissé de 5,15 % à 4,1 %, montrant que si la demande pour les actifs USD conformes est forte, la tension systémique sur le funding n’est pas encore là. Le taux moyen WETH a légèrement baissé à 2,07 %, l’effet de levier ETH restant contenu, sans emprunt en mode « chasse unidirectionnelle ». Le taux moyen USDT est monté à 3,87 %, avec un pic à 9,37 % sur la semaine, la demande de trading/arbitrage court terme ayant gonflé par moments. Avec l’expansion du volume Uniswap et l’activité sur les Perp TradFi, le capital a eu tendance à tourner vite autour des narratifs chauds. Le signal des taux est plus calme que le volume : l’appétit pour le risque revient, mais la gestion de la duration et de l’exposition à l’effet de levier reste prudente.

3.6 Les revenus de protocoles refroidissent, le trading hot ne se traduit pas encore par une rentabilité accrue

Cette semaine, les revenus de protocoles ont globalement refroidi. Tether et Circle restent en tête avec 112 millions USD et 44,84 millions USD de revenus, l’émission de stablecoins continuant d’assurer la base du secteur. Les revenus Hyperliquid ont baissé à 8,44 millions USD ; malgré l’expansion du volume Perp TradFi on-chain, l’élasticité de rentabilité des Perp crypto-natifs a faibli. Les revenus Pump ont reculé à 6,29 millions USD, confirmant le repli du trading PumpSwap et meme Solana. Titan Builder a fortement baissé, signe que le flux d’ordres et les pulses MEV ne se sont pas poursuivis. Axiom Pro, Jupiter, Aave et Aerodrome sont aussi restés faibles.

Suivi des dérivés

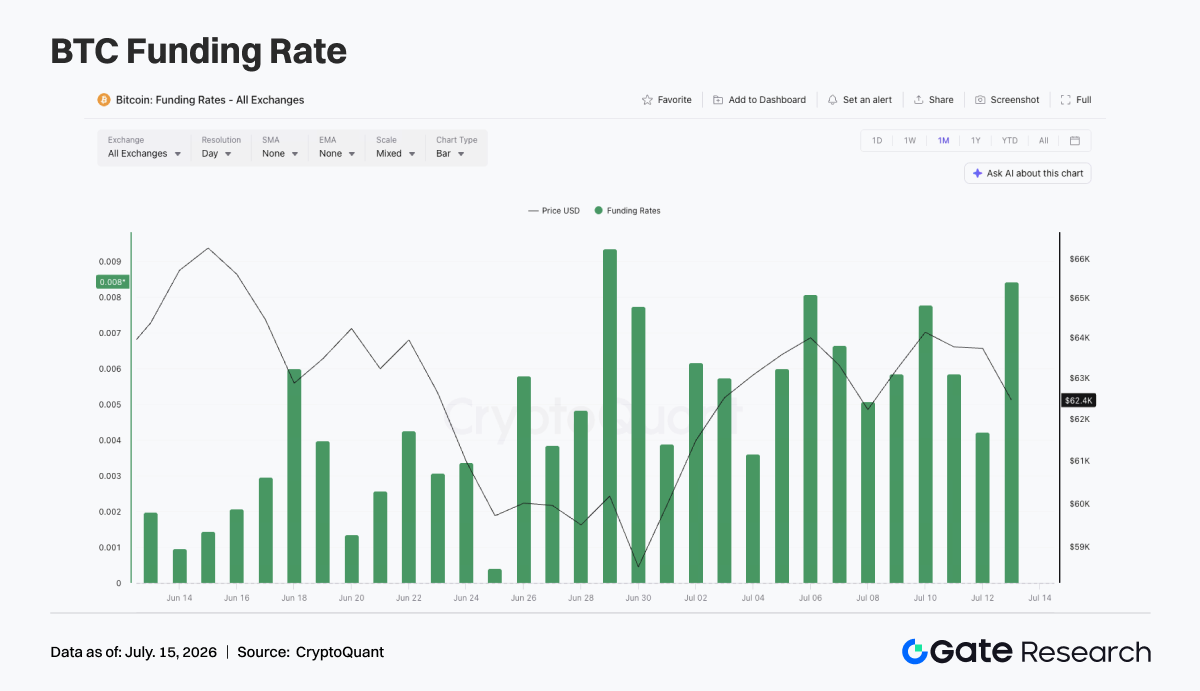

4.1 Les taux de financement BTC restent positifs, les prix se réparent dans la volatilité, mais la concentration longue augmente

La semaine dernière, le prix BTC a globalement affiché une tendance de réparation volatile. Début de semaine, le prix oscillait autour de 62 000 USD, puis est brièvement passé sous ce seuil le 8 juillet, avant de remonter et de rester dans la zone 63 000–64 000 USD du 10 au 12 juillet. Le prix reste en phase de réparation bas, la vigueur du breakout haussier restant limitée. Côté OI, la fluctuation a été nette cette semaine. Autour du 6 juillet, l’OI était à 21,4 milliards USD, a chuté à 20,9 milliards USD, puis est remonté à 21,9 milliards USD autour du 10 juillet. La reprise du prix et de l’OI montre que le capital à effet de levier tente de revenir sur le rebond, mais sans expansion unidirectionnelle durable.

Les taux de financement sont restés positifs toute la semaine, avec des pics autour du 6 et du 10 juillet, montrant une domination du sentiment long. Par rapport au prix, le niveau positif du funding est élevé, indiquant que le marché avait déjà reconstitué une exposition longue avant une vraie cassure des prix.

En résumé, le marché des dérivés BTC cette semaine a montré une structure « réparation volatile des prix + OI en range + funding toujours positif ». Si le prix s’établit au-dessus de 64 000 USD, la structure d’effet de levier actuelle pourrait soutenir un rebond ; mais s’il retombe vers 62 000 USD, les positions longues en environnement de funding positif pourraient subir une pression de retracement.

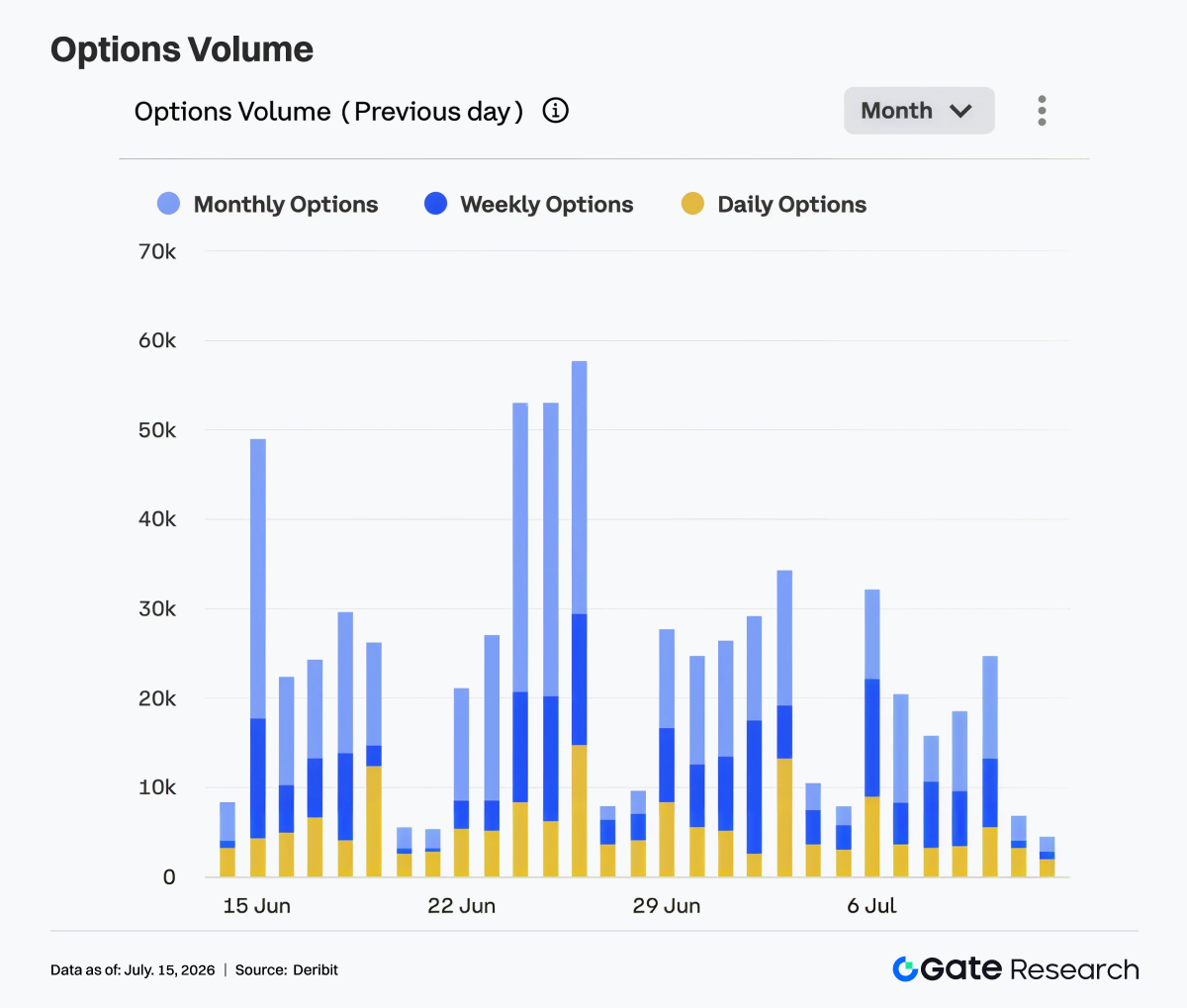

4.2 Le volume des options refroidit, la demande court terme baisse

Côté options, le marché a nettement refroidi la semaine dernière. Le 6 juillet, le volume était à 32 000 contrats, point haut de la semaine, puis il a progressivement reculé. Du 7 au 10 juillet, le volume est resté entre 16 000 et 25 000, puis s’est replié à 5 000–7 000 le week-end. Structurellement, les options mensuelles restent la principale source de volume, montrant que les acteurs poursuivent la gestion de position et le positionnement directionnel via les contrats moyen/long terme. Les options hebdo sont restées actives certains jours, sans montrer d’expansion marquée. Les options daily n’ont représenté qu’une part limitée, la demande de trading événementiel court terme ayant nettement reculé par rapport aux semaines précédentes.

La baisse du volume confirme la réparation volatile des prix. Après la baisse précédente et les rolls de fin de mois, la demande de protection et de trading volatilité court terme s’est calmée, le marché des options entrant dans une phase plus stable. En résumé, cette semaine, la structure du marché des options est « volume en repli + domination des mensuelles + recul de la demande court terme ». Si BTC franchit 64 000 USD, le volume options pourrait rebondir avec le trading directionnel ; sinon, il restera bas.

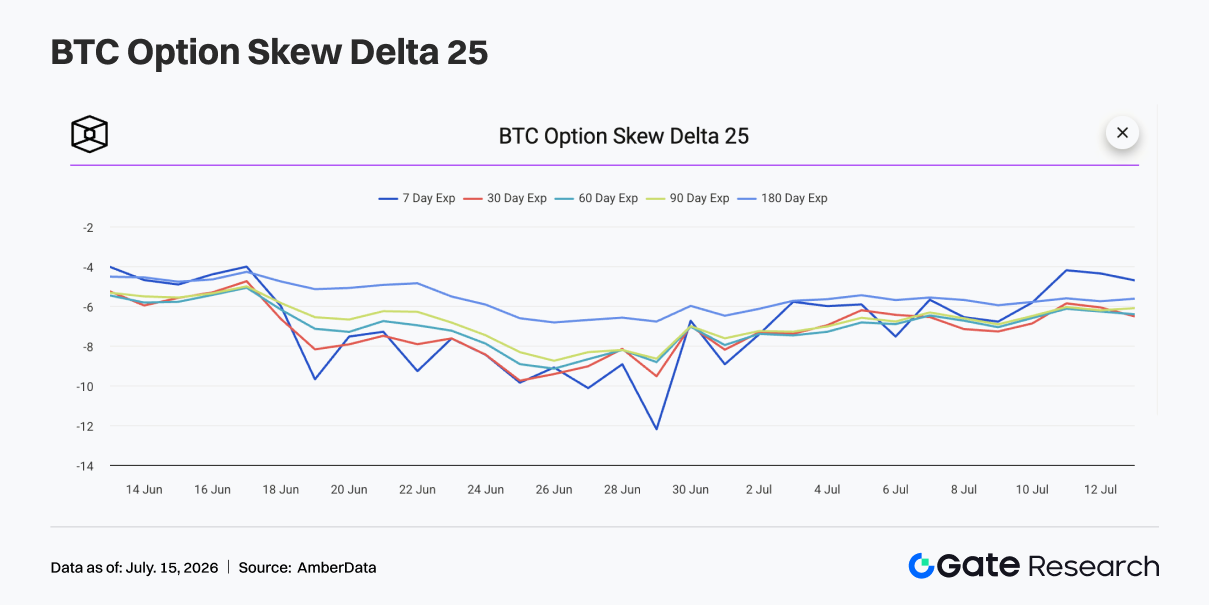

4.3 Le 25D Skew se répare, le sentiment défensif court terme s’apaise

Côté 25D Skew, le Skew BTC toutes maturités est resté négatif la semaine dernière, mais s’est globalement réparé par rapport à la période précédente. Début de semaine, le Skew 7J était encore à -7, signe que le marché restait prudent sur le risque baissier court terme, mais par rapport à la zone très négative de fin juin, la demande de protection a nettement baissé. À mesure que le BTC s’est stabilisé, la réparation du Skew court terme a été plus nette. Du 10 au 12 juillet, le Skew 7J est remonté à -4/-5, la prime de protection court terme reculant, et l’inquiétude sur une forte baisse immédiate s’atténuant.

Le Skew s’est réparé plus lentement sur les échéances moyennes et longues, 30J, 60J, 90J et 180J restant entre -5 et -7. Cela montre que le marché n’est plus ultra-défensif, mais garde une certaine tarification du risque baissier moyen terme, et le marché options n’est pas encore optimiste. En résumé, la structure Skew cette semaine montre un apaisement de la défensive, mais pas sa disparition. Si le BTC s’établit au-dessus de 64 000 USD, le Skew court terme devrait continuer à se rapprocher de la neutralité ; s’il retombe sous 62 000 USD, la demande de protection pourrait repartir.

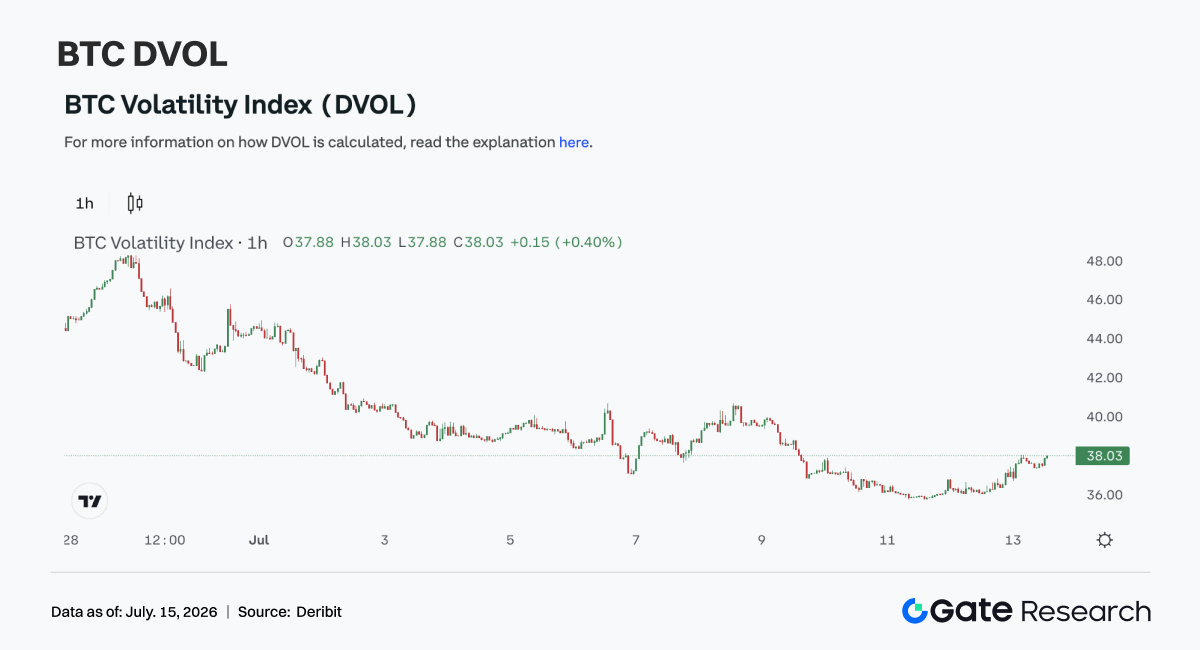

4.4 Le DVOL poursuit son repli, les attentes de volatilité se compriment

Côté volatilité, l’indice DVOL BTC a continué de baisser la semaine dernière. Début de semaine, le DVOL était autour de 39–40, puis a reculé à mesure que la volatilité prix s’est réduite et que le volume options a baissé, tombant à 36–38 du 10 au 12 juillet. Ce repli du DVOL montre que les anticipations de violentes fluctuations continuent de diminuer. Les prix n’ont pas affiché de breakout net, mais n’ont pas cassé de support clé non plus. Avec la réparation du Skew et la baisse du volume options, la prime de risque de volatilité a été purgée.

Par rapport aux semaines précédentes, la partie dérivés est passée de la « tarification protectrice » à la « réparation faible volatilité ». Le marché n’achète plus massivement de protection court terme, la tarification du risque baissier options tend à se stabiliser. En résumé, le BTC est actuellement dans une phase « réparation volatile prix + compression volatilité + Skew légèrement négatif ». Si le prix reste entre 62 000 et 64 000 USD, le DVOL restera bas ; seule une cassure directionnelle pourrait relancer la volatilité.

4. Perspectives

Sources des données :

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research est une plateforme complète de recherche blockchain et cryptomonnaie qui propose des contenus approfondis aux lecteurs, incluant analyse technique, aperçu du marché, recherche sectorielle, prévisions de tendance et analyse de politique macroéconomique.

Avertissement

Investir sur les marchés de cryptomonnaies comporte un risque élevé. Il est conseillé aux utilisateurs de réaliser leurs propres recherches et de bien comprendre la nature des actifs et produits avant toute décision d’investissement. Gate ne saurait être tenu responsable des pertes ou dommages résultant de telles décisions.