Poin Penting:

- Permintaan dari saluran utama seperti ETF dan DAT saat ini melemah, sementara proses deleveraging pada Oktober dan kondisi makro risk-off terus memberi tekanan pada pasar aset digital.

- Leverage telah direset di pasar futures dan lending DeFi, sehingga posisi menjadi lebih bersih dan mengurangi risiko sistemik.

- Likuiditas spot belum pulih baik di major maupun altcoin, sehingga pasar tetap rapuh dan makin rentan terhadap pergerakan harga yang ekstrem.

Pendahuluan

“Uptober” dimulai dengan kuat ketika Bitcoin menembus rekor tertinggi baru. Namun, optimisme itu langsung pupus setelah flash crash Oktober yang memukul sentimen pasar. Sejak saat itu, BTC turun sekitar ~$40.000 (lebih dari 33%), sementara altcoin tertekan lebih dalam, sehingga kapitalisasi pasar total menyusut mendekati $3 triliun. Meski tahun ini penuh perkembangan fundamental positif, pergerakan harga dan sentimen justru berlawanan tajam.

Aset digital kini terjepit di antara berbagai faktor eksternal dan internal. Dari sisi makro, ketidakpastian terkait pemangkasan suku bunga Desember dan pelemahan saham teknologi baru-baru ini memperkuat sikap risk-off. Di sektor kripto, saluran permintaan seperti ETF dan digital asset treasuries (DAT)—yang biasanya menjadi penyerapan stabil—mengalami arus keluar dan tekanan pada cost basis. Sementara itu, gelombang likuidasi 10 Oktober yang memicu salah satu peristiwa deleveraging paling tajam masih menyisakan efek berantai karena likuiditas pasar tetap dangkal.

Dalam edisi ini, kami membedah faktor-faktor yang mendorong pelemahan pasar aset digital belakangan ini. Kami mengulas arus ETF, kondisi leverage di pasar perpetual futures dan DeFi, serta likuiditas orderbook untuk melihat apa saja yang dapat diindikasikan oleh dinamika ini terhadap rezim pasar saat ini.

Makro Beralih ke Risk Off

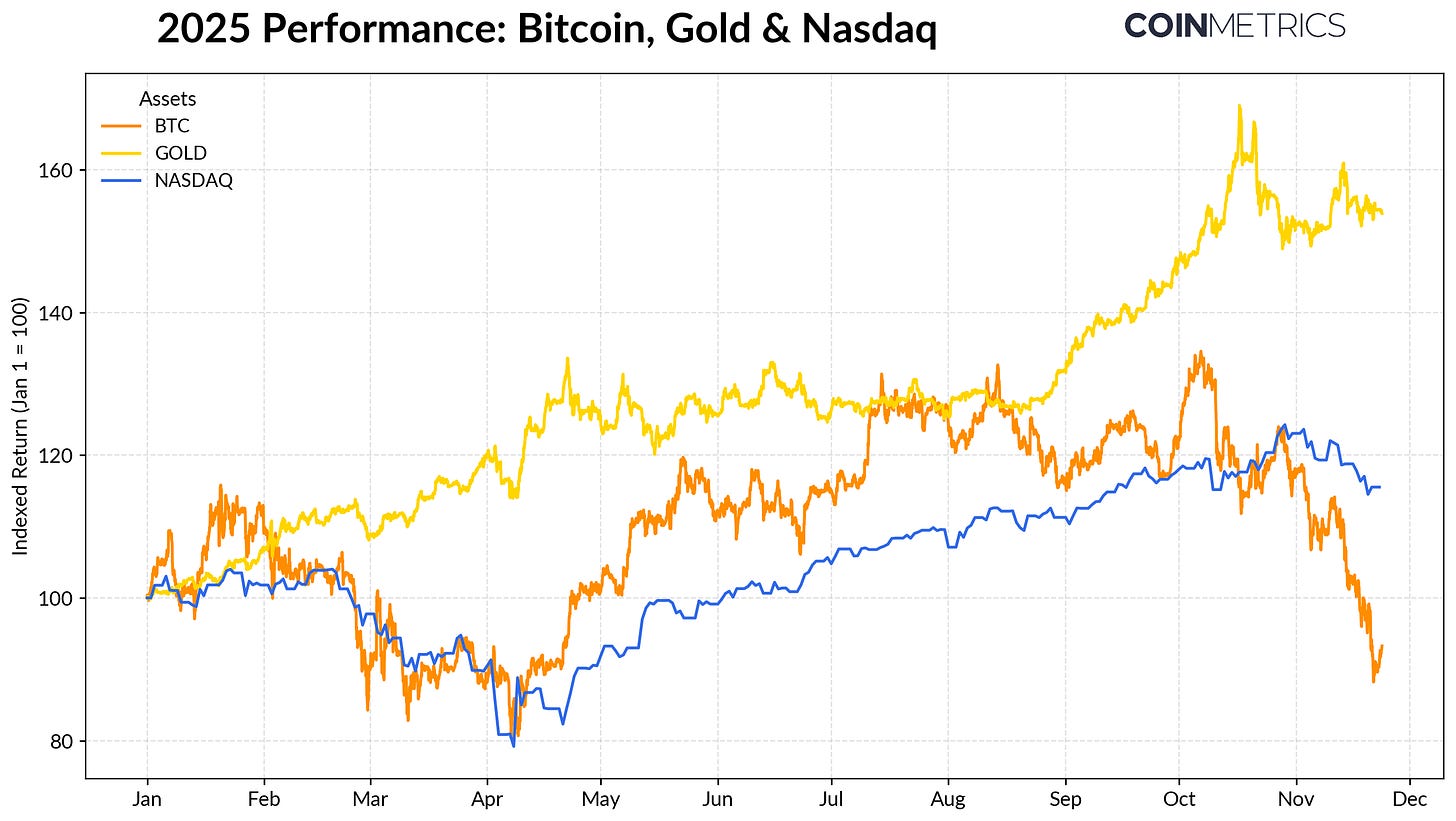

Kinerja Bitcoin semakin berbeda dari kelas aset utama lainnya. Emas menguat dengan return year-to-date lebih dari +50% di tengah rekor pembelian bank sentral dan ketegangan dagang yang berlanjut, sementara saham teknologi (NASDAQ) kehilangan momentum pada kuartal IV ketika pasar menilai ulang peluang pemangkasan suku bunga The Fed dan keberlanjutan valuasi berbasis AI.

Seperti yang diuraikan riset kami sebelumnya, BTC umumnya memiliki hubungan dinamis dengan “risk-on” tech maupun emas “safe-haven”, bergantung pada rezim makro yang berlaku. Ini membuatnya sangat sensitif terhadap guncangan pasar atau katalis, seperti flash crash Oktober dan gelombang sentimen risk-off yang terbaru.

Sumber: Coin Metrics Reference Rates & Google Finance

Karena Bitcoin menjadi jangkar bagi pasar kripto secara luas, penurunan harganya menular ke aset lain, karena pergerakan mereka masih sangat berkorelasi dengan BTC meski kadang ada outperformance dari tema seperti privasi.

Penyerapan Melemah dari ETF & DAT

Pelemahan Bitcoin baru-baru ini sebagian besar dipicu oleh menurunnya permintaan dari saluran yang mendukung aset ini sepanjang 2024 dan 2025. ETF kini membukukan net outflow selama beberapa pekan sebesar $4,9 miliar sejak pertengahan Oktober, penarikan terbesar sejak April 2025 saat BTC turun menuju $75.000 menjelang pengumuman tarif “Liberation Day”. Meski terjadi outflow jangka pendek, kepemilikan on-chain masih dalam tren naik, dengan BlackRock’s IBIT ETF saja memegang 780.000 BTC, sekitar 60% dari total pasokan Bitcoin ETF spot saat ini.

Kembalinya arus masuk yang konsisten akan menjadi sinyal stabilisasi saluran ini, sebab permintaan ETF secara historis menjadi penyerapan utama pasokan saat selera risiko membaik.

Sumber: Coin Metrics Network Data Pro

Digital asset treasuries (DAT) juga menunjukkan tekanan. Saat harga turun, nilai saham dan aset kripto mereka ikut tertekan, sehingga premi terhadap NAV yang menopang pertumbuhan mereka juga menyusut. Ini menurunkan kapasitas mereka untuk menggalang modal baru melalui penerbitan saham atau utang, membatasi kemampuan menambah kepemilikan kripto per saham. DAT yang lebih kecil dan baru sangat sensitif terhadap dinamika ini, karena perubahan pasar bisa membuat cost-basis dan valuasi ekuitas kurang menguntungkan untuk akumulasi lebih lanjut.

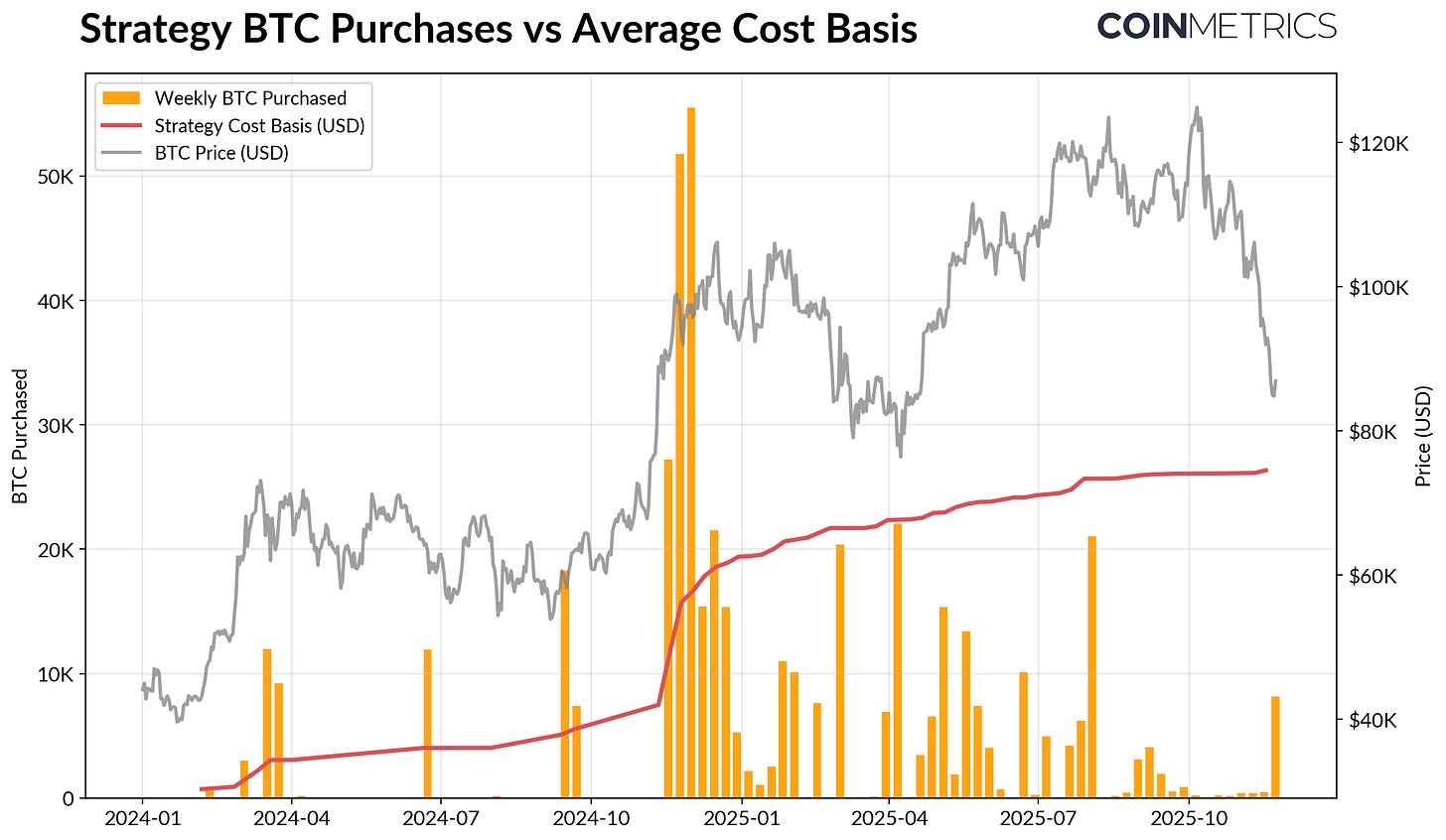

Strategy, DAT terbesar saat ini, memiliki 649.870 BTC (~3,2% dari pasokan Bitcoin saat ini) dengan rata-rata biaya $74.333. Grafik di bawah menunjukkan akumulasi Strategy melonjak tajam saat BTC naik dan valuasi ekuitasnya kuat, namun baru-baru ini melambat, bukan menjadi sumber aksi jual aktif. Meski demikian, Strategy masih mencatat keuntungan belum terealisasi, dengan cost basis di bawah harga pasar saat ini.

Strategy bisa saja tertekan jika harga turun lebih jauh atau akibat potensi risiko eksklusi indeks, namun pembalikan kondisi pasar dapat memperkuat neraca dan valuasi, sehingga mendukung akumulasi agresif dari DAT.

Sumber: Strategy & Bitbo Treasuries

Hal ini sejalan dengan tren profitabilitas on-chain. SOPR pemegang jangka pendek (< 155 hari) turun ke kerugian terealisasi sekitar ~23%, level yang secara historis menandakan tekanan kapitulasi pada kelompok paling sensitif harga. Pemegang jangka panjang rata-rata masih mencatat keuntungan, namun SOPR menunjukkan sedikit peningkatan distribusi, menandakan aksi ambil untung selektif. Pemulihan STH SOPR di atas 1,0, bersamaan dengan melambatnya distribusi LTH, akan menjadi sinyal pasar mulai stabil kembali.

Deleveraging Kripto: Perpetual Futures, DeFi Lending & Likuiditas

Gelombang likuidasi 10 Oktober menandai awal siklus deleveraging berlapis di futures, DeFi, dan leverage berbasis stablecoin, yang dampaknya masih terasa di pasar kripto.

Perpetual Purge

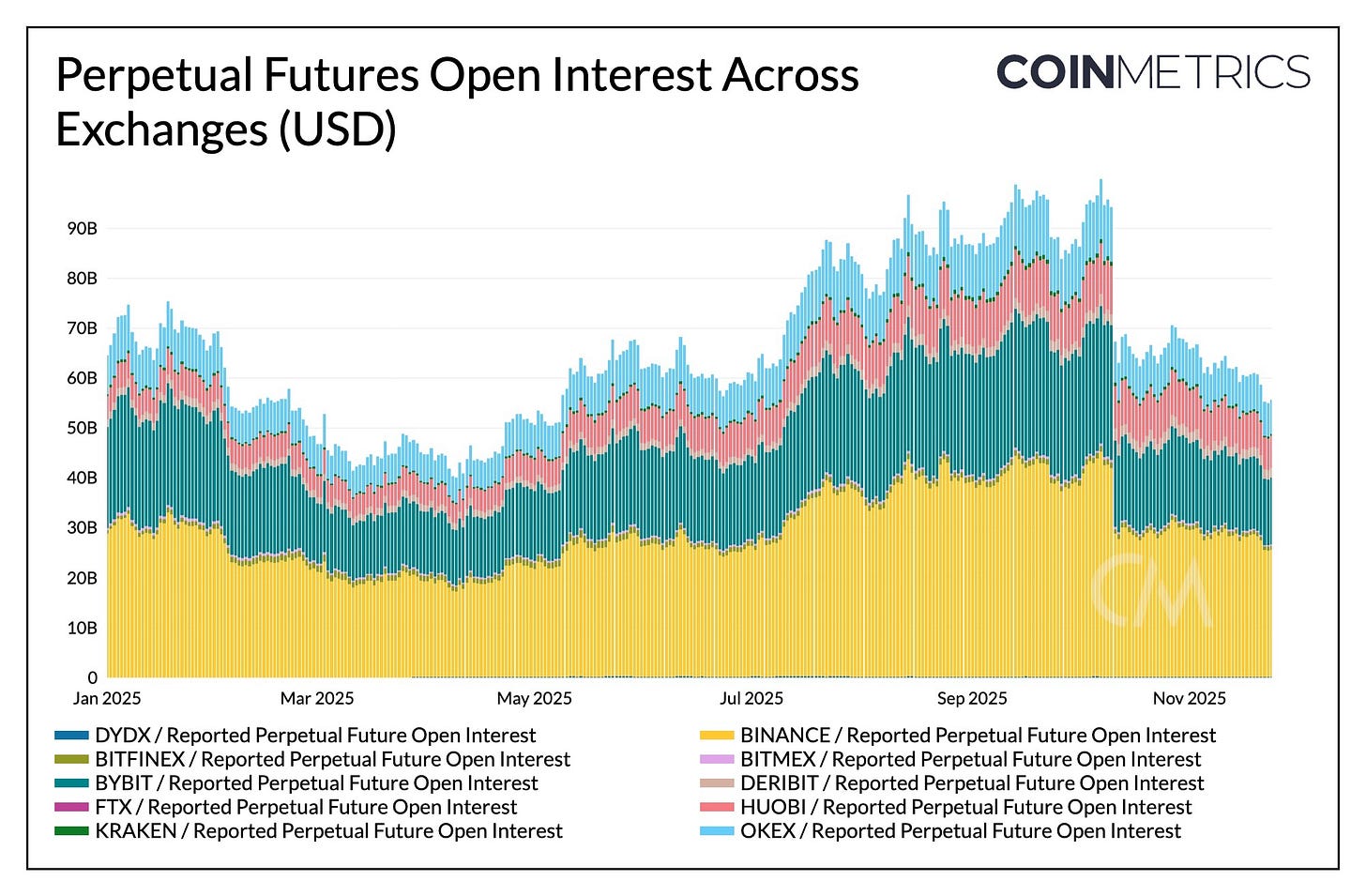

Dalam hitungan jam, pasar perpetual futures mengalami forced unwind terbesar sepanjang sejarah, menghapus lebih dari 30% open interest yang terakumulasi selama beberapa bulan. Altcoin dan bursa dengan dominasi retail seperti Hyperliquid, Binance, dan Bybit mencatat penurunan OI paling tajam, sesuai area di mana leverage menumpuk paling agresif sebelum peristiwa tersebut. Seperti terlihat di bawah, open interest masih jauh di bawah level sebelum crash yang melebihi $90 miliar, dan masih menurun secara moderat setelahnya. Ini menunjukkan pembersihan leverage di sistem seiring pasar mulai stabil dan melakukan kalibrasi ulang.

Funding rate juga melemah selama periode ini, mencerminkan reset pada selera risiko sisi long. Funding BTC baru-baru ini bergerak di kisaran netral atau sedikit negatif, selaras dengan pasar yang belum sepenuhnya membangun kembali keyakinan arah.

Sumber: Coin Metrics Market Data Pro

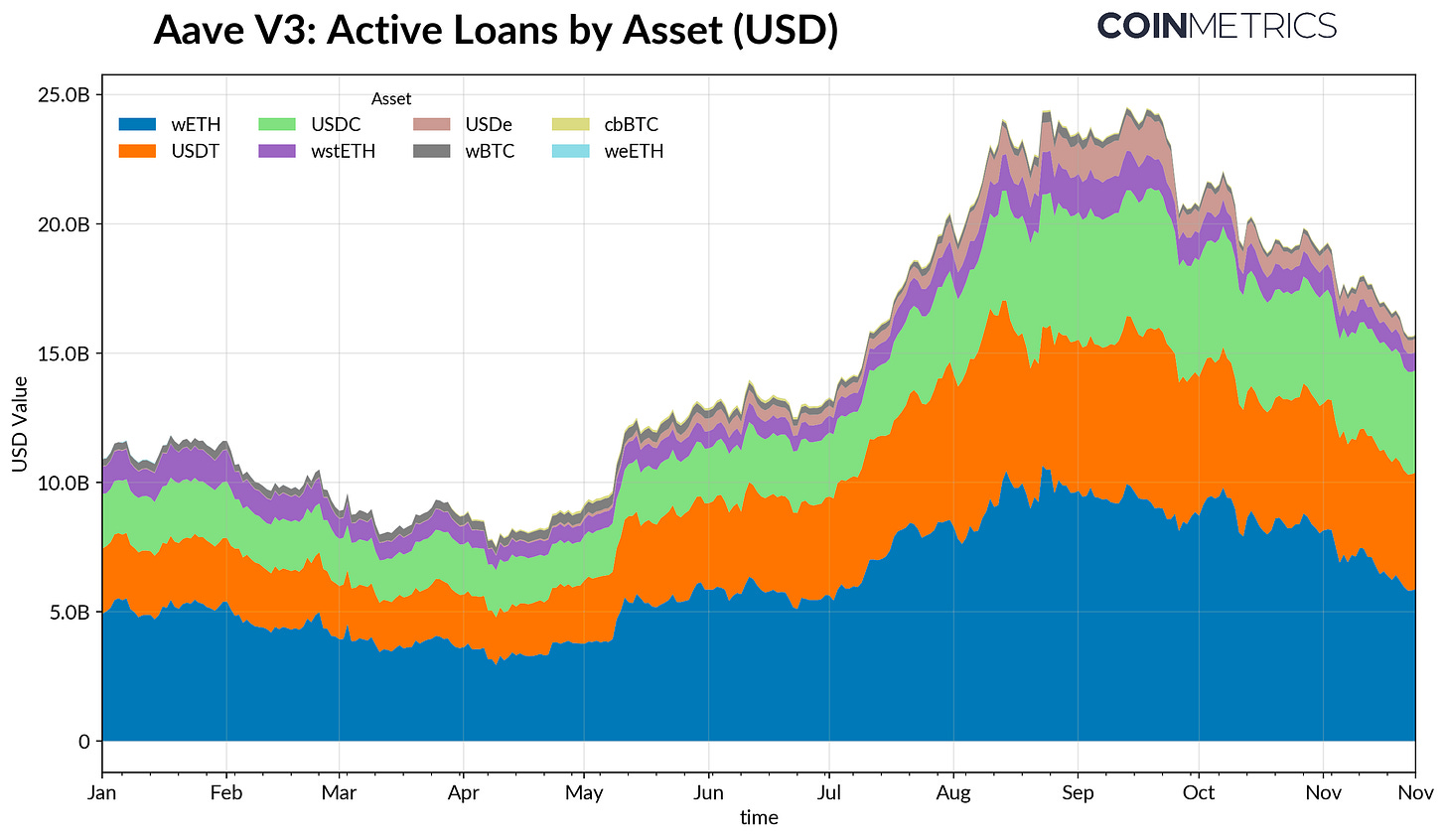

DeFi Deleveraging

Pada pasar kredit DeFi juga terjadi deleveraging secara bertahap. Pinjaman aktif di Aave V3 terus menurun sejak puncak akhir September seiring peminjam mengurangi leverage dan melunasi utang di tengah menurunnya selera risiko dan repricing agunan. Penurunan paling tajam terjadi pada pinjaman stablecoin, diperparah depegging Ethena USDe, yang menyebabkan penurunan pinjaman USDe sebesar 65% dan unwinding leverage synthetic-dollar secara lebih luas.

Peminjaman berbasis ETH juga menurun, dengan pinjaman WETH dan liquid staking token (LST) turun sekitar 35–40%, menandakan berkurangnya looping dan strategi agunan berimbal hasil.

Sumber: Coin Metrics ATLAS

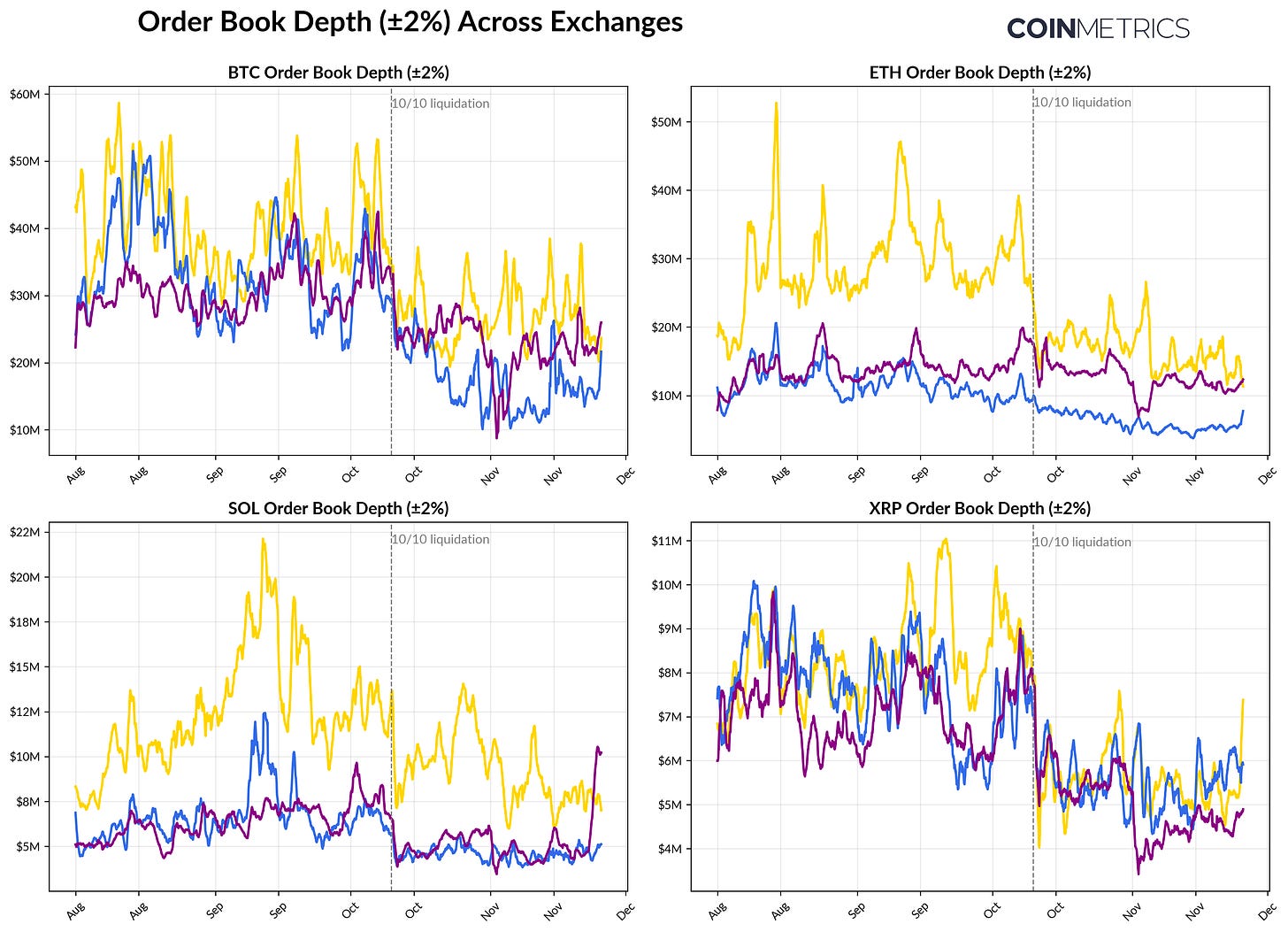

Likuiditas Spot Dangkal

Likuiditas pasar spot tetap tipis pasca gelombang likuidasi 10 Oktober. Di bursa utama, kedalaman top-of-book (±2%) untuk BTC, ETH, dan SOL masih 30–40% di bawah level awal Oktober, menandakan likuiditas belum pulih seiring harga. Dengan sedikit bid dan ask yang tersisa, pasar tetap rapuh, sehingga aktivitas kecil dapat menggerakkan harga secara tidak proporsional, meningkatkan volatilitas, dan memperbesar dampak forced selling.

Kondisi likuiditas bahkan lebih lemah di altcoin. Order book di luar major mengalami penurunan kedalaman yang lebih tajam dan persisten, mencerminkan aversi risiko yang berlanjut dan berkurangnya aktivitas market making pada major maupun altcoin. Perbaikan likuiditas spot secara luas akan membantu mengurangi dampak harga dan menstabilkan kondisi pasar, namun hingga kini, kedalaman tetap menjadi indikator paling jelas dari tekanan yang tersisa di sistem.

Sumber: Coin Metrics Market Data Pro

Kesimpulan

Pasar aset digital tengah mengalami rekalkulasi besar, dipengaruhi oleh lemahnya permintaan dari ETF dan DAT, reset leverage di futures dan DeFi, serta likuiditas spot yang masih dangkal. Dinamika ini menekan harga, namun juga membuat sistem lebih sehat, leverage lebih rendah, posisi lebih netral, dan semakin berfokus pada fundamental.

Di saat yang sama, kondisi makro tetap menjadi hambatan: lemahnya saham AI, perubahan ekspektasi pemangkasan suku bunga, dan sentimen risk-off yang meluas menahan minat. Pemulihan berkelanjutan pada saluran permintaan utama, arus masuk ETF, akumulasi DAT, pertumbuhan suplai stablecoin, serta rebound likuiditas spot, akan menjadi fondasi stabilisasi pasar dan pembalikan arah. Selama faktor-faktor ini belum pulih, pasar masih akan didorong oleh ketegangan antara kondisi makro risk-off dan struktur internal pasar kripto.

Disclaimer:

- Artikel ini diterbitkan ulang dari [Coin Metrics State of the Networ ]. Seluruh hak cipta milik penulis asli [Tanay Ved]. Jika terdapat keberatan atas publikasi ulang ini, silakan hubungi tim Gate Learn untuk penanganan lebih lanjut.

- Disclaimer Tanggung Jawab: Seluruh pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi apa pun.

- Penerjemahan artikel ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, dilarang menyalin, mendistribusikan, atau menjiplak artikel terjemahan ini.