Pada tahun 2025, pasar kontrak peristiwa di Amerika Serikat melesat pesat, bertepatan dengan hadirnya katalis luar biasa dalam satu generasi. Nilai Kalshi melonjak dua kali lipat menjadi USD 11 miliar, Polymarket dilaporkan membidik level yang lebih tinggi, dan platform massal seperti DraftKings, FanDuel, serta Robinhood meluncurkan produk prediksi teregulasi menjelang Piala Dunia FIFA 2026 yang akan digelar di Amerika Utara. Robinhood memperkirakan pasar peristiwa telah menghasilkan pendapatan tahunan sebesar USD 300 juta, menjadi lini bisnis dengan pertumbuhan tercepat, menandakan bahwa perdagangan berbasis opini kini memasuki arus utama keuangan secara masif.

Pertumbuhan ini, bagaimanapun, berhadapan langsung dengan tantangan regulasi. Saat platform bersiap menghadapi lonjakan partisipasi akibat Piala Dunia, pasar prediksi kini lebih menjadi persoalan desain regulasi ketimbang sekadar inovasi produk. Tim pengembang kini berfokus pada klasifikasi hukum, batas yurisdiksi, dan definisi penyelesaian, bukan sekadar permintaan pengguna. Kapasitas kepatuhan dan kemitraan distribusi kini sama pentingnya dengan likuiditas, dengan persaingan ditentukan oleh siapa yang mampu beroperasi dalam skala besar di kerangka yang diizinkan, bukan sekadar jumlah pasar yang dapat dicatatkan.

Arah Silang Regulasi

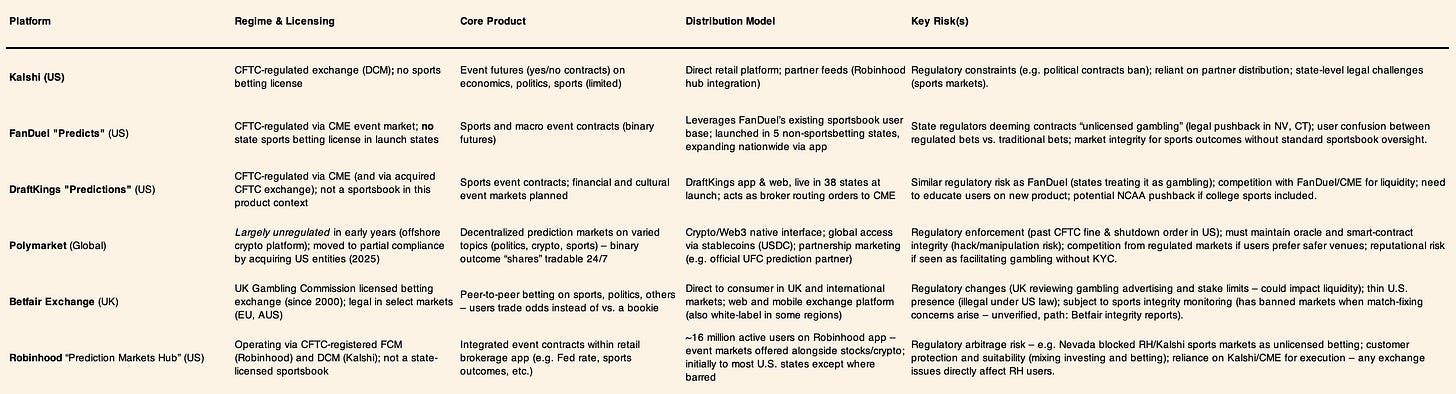

U.S. Commodity Futures Trading Commission mengizinkan kelas terbatas kontrak peristiwa terkait indikator ekonomi, namun menolak yang lain sebagai perjudian ilegal. Pada September 2023, CFTC memblokir upaya Kalshi untuk mencatat kontrak berjangka politik, meski tantangan hukum berikutnya menghasilkan persetujuan terbatas untuk kontrak pemilu presiden. Di tingkat negara bagian, regulator bersikap lebih tegas terhadap pasar yang beririsan dengan olahraga. Pada Desember 2025, otoritas permainan Connecticut mengeluarkan perintah penghentian kepada Kalshi, Robinhood, dan Crypto.com karena menawarkan kontrak peristiwa olahraga yang dianggap sebagai perjudian tanpa izin. Nevada secara terpisah mengajukan tindakan hukum untuk menghentikan produk serupa, memaksa penarikan di negara bagian tersebut.

Menanggapi hal ini, pemain lama seperti FanDuel dan DraftKings membatasi penawaran prediksi mereka hanya pada yurisdiksi tanpa sportsbook legal, menegaskan bahwa distribusi kini dibentuk oleh perimeter regulasi, bukan permintaan pengguna. Implikasinya kini jelas: toleransi regulasi, bukan inovasi produk, menentukan skala. Desain kontrak, ketentuan penyelesaian, bahasa pemasaran, dan peluncuran geografis kini semakin direkayasa agar lolos dari pengawasan klasifikasi, dan platform yang dapat beroperasi dalam kerangka regulasi yang diterima akan memperoleh keunggulan berkelanjutan. Dalam pasar ini, kejelasan regulasi menjadi benteng, sementara ambiguitas menjadi kendala pertumbuhan.

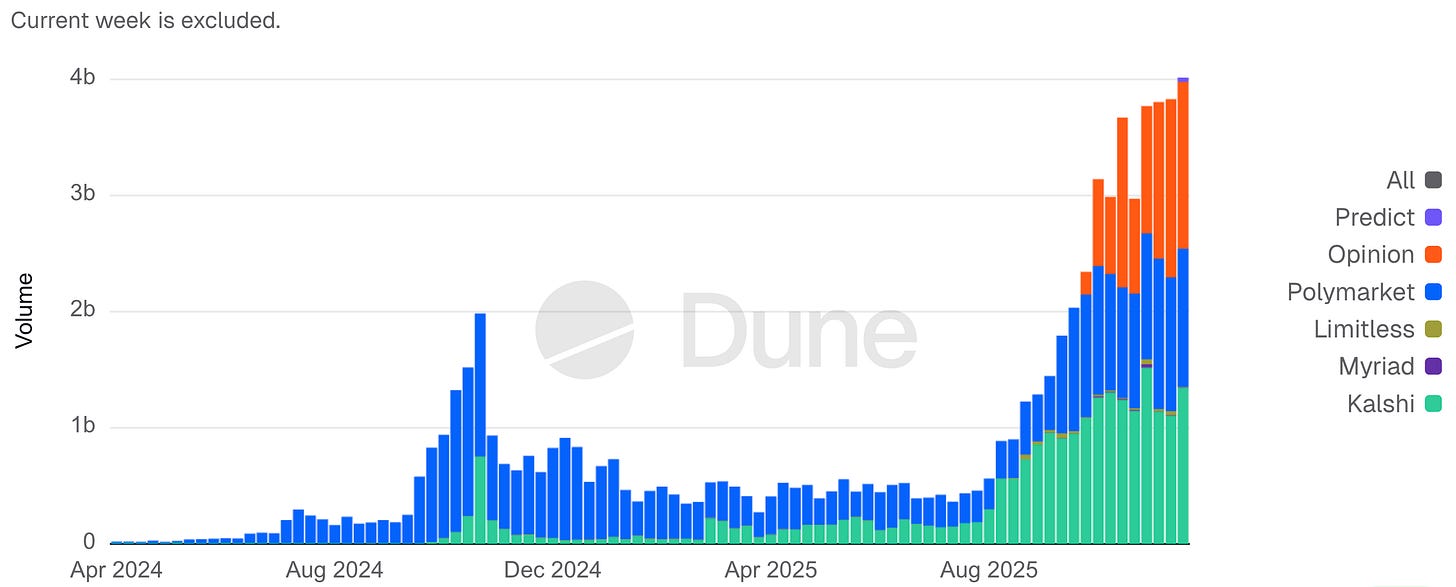

Volume Nominal Pasar Prediksi Mingguan

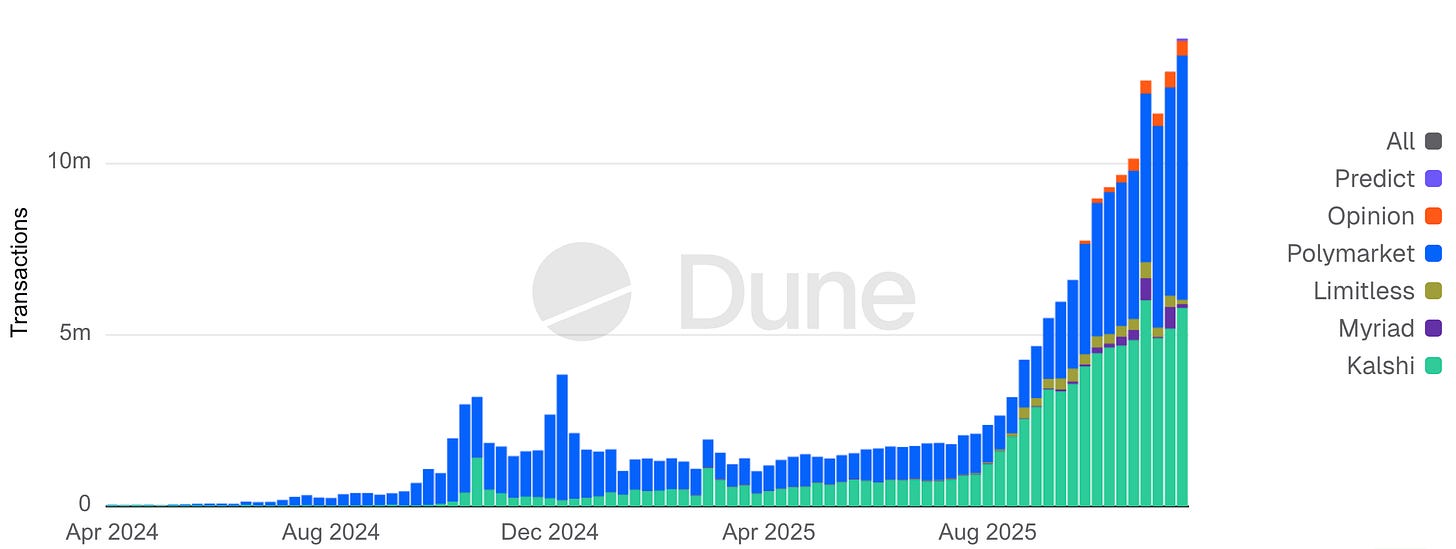

Transaksi Pasar Prediksi Mingguan

Perbandingan Global

Di luar Amerika Serikat, bursa taruhan mapan dan rezim perizinan baru membuktikan bahwa pasar peristiwa yang likuid dapat eksis di bawah pengawasan perjudian, meski dengan ekonomi dan cakupan produk yang terbatas. Betfair Exchange di Inggris menunjukkan bahwa kedalaman pasar dapat dicapai dengan lisensi taruhan, meski profitabilitas tetap dibatasi oleh aturan perlindungan konsumen yang ketat. Di Asia, taruhan sebagian besar disalurkan melalui monopoli negara atau venue lepas pantai, mencerminkan permintaan yang kuat namun juga tantangan penegakan hukum dan integritas. Amerika Latin bergerak menuju formalisasi, dengan Brasil membuka pasar taruhan teregulasi pada Januari 2025 untuk mengubah pasar abu-abu menjadi aktivitas yang diawasi dan dikenai pajak.

Pola globalnya konsisten: regulator menutup celah hukum. Model undian dan kasino sosial yang mengandalkan token gratis dan mekanisme hadiah kini dibatasi atau dilarang di berbagai yurisdiksi, menaikkan standar kepatuhan bagi produk yang beroperasi di batas perjudian. Secara global, arahnya menuju pengawasan lebih ketat, bukan zona abu-abu yang permisif.

Platform On-Chain vs. Kepatuhan

Pasar prediksi terdesentralisasi berkembang pesat dengan menawarkan akses global yang lebih cepat namun mengorbankan kepatuhan regulasi. Polymarket, platform berbasis kripto, didenda USD 1,4 juta oleh CFTC pada Januari 2022 karena swap peristiwa yang tidak terdaftar dan dipaksa membatasi akses pengguna AS. Sejak itu, Polymarket memperkuat kontrol (merekrut mantan penasihat CFTC) dan mengakuisisi entitas terdaftar pada 2025, memungkinkan peluncuran beta kembali di AS pada November 2025. Volume Polymarket melonjak drastis, dilaporkan mencapai USD 3,6 miliar hanya untuk satu pertanyaan pemilu 2024, dengan volume bulanan menembus USD 2,6 miliar pada akhir 2024, dan menarik investor blue-chip pada valuasi sekitar USD 12 miliar di 2025.

Platform on-chain ini menawarkan pembuatan dan penyelesaian pasar secara cepat melalui oracle, namun menghadapi dilema antara kecepatan dan integritas. Sengketa tata kelola dan oracle dapat menunda hasil, serta anonimitas memicu pertanyaan tentang manipulasi pasar atau perdagangan orang dalam. Regulator tetap waspada: meskipun kodenya terdesentralisasi, penyelenggara dan penyedia likuiditas bisa saja berada dalam jangkauan penegakan hukum (seperti kasus Polymarket). Tantangan sektor on-chain untuk 2026 adalah menggabungkan inovasi (pasar global 24/7, penyelesaian instan dalam kripto) dengan kepatuhan yang cukup untuk memuaskan otoritas, tanpa mengorbankan akses terbuka yang menjadi daya tarik utama.

Perilaku Pengguna & Tren Volume

Pemanfaatan pasar prediksi melonjak pada 2025 di seluruh peristiwa olahraga dan non-olahraga. Estimasi industri menunjukkan total volume nominal meningkat lebih dari sepuluh kali lipat dari level 2024, mencapai sekitar USD 13 miliar per bulan pada akhir 2025. Pasar olahraga menjadi mesin utama volume, dengan frekuensi peristiwa tinggi mendorong perdagangan kecil yang berkelanjutan, sementara politik dan pasar makro berperan sebagai magnet modal, menarik posisi yang lebih sedikit namun bernilai besar.

Perbedaan ini terlihat pada struktur pasar. Di Kalshi, kontrak olahraga menghasilkan mayoritas volume kumulatif, mencerminkan partisipasi berulang dari pengguna rekreasional. Pada saat yang sama, open interest cenderung ke politik dan ekonomi, menandakan komitmen modal lebih besar per posisi. Di Polymarket, pasar politik juga mendominasi open interest meski frekuensi perdagangan lebih rendah. Dengan demikian, olahraga memaksimalkan perputaran, sedangkan pasar non-olahraga memusatkan risiko.

Hal ini menghasilkan dua arketipe peserta yang berbeda. Pengguna olahraga berperilaku seperti flow trader, melakukan banyak taruhan kecil yang terkait hiburan dan kebiasaan. Pengguna politik dan makro lebih menyerupai pengelola modal, menempatkan lebih sedikit namun lebih besar perdagangan di mana keunggulan informasi, nilai lindung, atau dampak narasi lebih tinggi. Platform pun menghadapi tantangan ganda: mempertahankan keterlibatan dari flow sekaligus menjaga kredibilitas dan integritas untuk pasar yang digerakkan modal.

Pembagian ini juga menjelaskan di mana risiko integritas terkonsentrasi. Pada 2025, kontroversi terutama muncul pada listing non-olahraga, termasuk keberatan dari regulator olahraga kampus AS terhadap pasar yang terkait keputusan atlet mahasiswa. Platform bergerak cepat menarik kontrak tersebut, menegaskan bahwa risiko tata kelola meningkat seiring konsentrasi modal dan sensitivitas informasi, bukan sekadar volume. Implikasinya, pertumbuhan jangka panjang lebih bergantung pada pembuktian bahwa pasar non-olahraga berdampak tinggi dapat beroperasi secara kredibel tanpa terjerumus ke kegagalan regulasi atau reputasi, ketimbang sekadar memperluas flow olahraga.

Piala Dunia 2026 sebagai Uji Ketahanan Sistem

Piala Dunia FIFA 2026, yang diselenggarakan bersama oleh Amerika Serikat, Kanada, dan Meksiko, perlu dianalisis sebagai uji ketahanan menyeluruh untuk infrastruktur perdagangan berbasis peristiwa dan taruhan teregulasi, seperti halnya mega-event AS sebelumnya mengungkap kemacetan sistem pada skala besar. Pada 1994, Piala Dunia di AS menguji operasi fisik dan venue di sembilan kota serta mencatat rekor kehadiran sebesar 3.587.538 penonton total dan rata-rata 68.991 per pertandingan. Pada 1996, Olimpiade Atlanta menggeser jalur kritis ke komunikasi, distribusi informasi, dan respons insiden.

Sistem “Info ’96” milik IBM memusatkan waktu dan penilaian, serta mendistribusikan hasil ke pejabat, media, dan saluran publik, sementara penyedia telekomunikasi memperluas kapasitas seluler dan Motorola mengerahkan jaringan radio dua arah skala besar untuk mendukung keamanan, transportasi, dan koordinasi acara. Bom di Centennial Olympic Park pada 27 Juli 1996 menunjukkan seberapa cepat sistem berskala besar harus beralih dari optimalisasi throughput ke integritas, ketahanan, dan respons terkoordinasi saat terjadi tekanan.

Secara operasional, Atlanta juga menandai titik balik untuk distribusi informasi digital: platform internet resmi Olimpiade dilaporkan menangani ratusan juta tampilan halaman dan jutaan pengguna pada 1996, sebelum berkembang menjadi miliaran interaksi dan ratusan juta pengguna di Olimpiade berikutnya, seiring distribusi digital menjadi ketergantungan inti.

Pada 2026, titik tekanan berpindah ke lapisan digital dan keuangan yang saling terhubung. Turnamen diperluas menjadi 48 tim dan 104 pertandingan di 16 kota tuan rumah, mengonsentrasikan lonjakan perhatian dan arus transaksi ke dalam jendela sempit selama sekitar lima minggu. Selama Piala Dunia 2022, perputaran taruhan global diperkirakan mencapai puluhan miliar dolar, dengan jendela pertandingan puncak menghasilkan likuiditas dan beban penyelesaian jangka pendek yang ekstrem.

Edisi 2026 menempatkan porsi aktivitas ini lebih besar di jalur teregulasi Amerika Utara, karena taruhan olahraga legal di 38 negara bagian AS plus Washington, DC dan Puerto Riko, meningkatkan kemungkinan bahwa arus dana melewati sistem KYC, pembayaran, dan pemantauan, alih-alih tetap di luar negeri. Keterkaitan ini diperkuat oleh distribusi berbasis aplikasi, di mana siaran langsung, odds real-time atau kontrak peristiwa, pendanaan, dan penarikan semakin terjadi dalam satu sesi mobile. Untuk venue kontrak peristiwa dan pasar prediksi, titik tekanan operasional bersifat konkret: konsentrasi likuiditas dan volatilitas selama jendela pertandingan, integritas penyelesaian termasuk latensi data dan resolusi sengketa, desain produk lintas yurisdiksi federal dan negara bagian, serta skalabilitas KYC, AML, permainan bertanggung jawab, dan penarikan dana saat permintaan puncak.

Tumpukan regulasi dan teknis yang sama akan menghadapi uji besar lain pada Olimpiade Los Angeles 2028, menjadikan Piala Dunia 2026 sebagai ajang penyaringan yang kemungkinan besar memicu intervensi regulasi, konsolidasi platform, atau keluarnya pemain pasar, memisahkan infrastruktur yang hanya siap untuk skala episodik dari yang mampu mendukung perdagangan peristiwa massal yang teregulasi dan berkelanjutan.

Inovasi Pembayaran & Penyelesaian

Hipotesis konvergensi meluas ke pembayaran, di mana stablecoin semakin digunakan sebagai infrastruktur operasional, bukan semata aset spekulatif. Sebagian besar pasar prediksi kripto-native mengandalkan stablecoin USD untuk pendanaan dan penyelesaian, dan platform teregulasi kini menguji jalur serupa. Pada Desember 2025, Visa meluncurkan pilot di AS yang memungkinkan bank menyelesaikan transaksi 24/7 menggunakan USDC milik Circle secara on-chain, mengikuti uji coba stablecoin lintas negara yang dimulai pada 2023. Dalam pasar berbasis peristiwa, stablecoin menawarkan keunggulan operasional nyata di mana diizinkan: deposit dan penarikan instan, jangkauan global tanpa konversi mata uang, serta penyelesaian yang selaras dengan jam perdagangan kontinu.

Secara praktik, stablecoin berfungsi terutama sebagai middleware penyelesaian. Pengguna menganggapnya sebagai mekanisme yang lebih cepat untuk memindahkan nilai masuk dan keluar platform, sementara operator diuntungkan dari tingkat kegagalan pembayaran yang lebih rendah, manajemen likuiditas yang lebih baik, dan penyelesaian hampir instan. Alhasil, perdebatan kebijakan stablecoin membawa implikasi sekunder bagi pasar prediksi. Pembatasan pada jalur stablecoin meningkatkan gesekan dan memperlambat penarikan, sementara kejelasan regulasi memungkinkan integrasi lebih dalam oleh platform taruhan dan broker mainstream.

Arah ini menghadapi resistensi kebijakan. Christine Lagarde memperingatkan pada 2025 bahwa stablecoin swasta menimbulkan risiko bagi stabilitas moneter dan menegaskan kembali dukungan untuk euro digital yang didukung negara. Financial Stability Review Bank Sentral Eropa pada November 2025 juga memperingatkan bahwa perluasan penggunaan stablecoin dalam pembayaran dapat melemahkan pendanaan bank dan mempersulit transmisi kebijakan. Hasil paling mungkin pada 2026 adalah integrasi bertahap: semakin banyak sportsbook menerima deposit stablecoin dan prosesor pembayaran menjembatani kartu ke kripto, diiringi perlindungan ketat seperti lisensi, audit cadangan, dan persyaratan pengungkapan, bukan adopsi penuh jalur pembayaran kripto-native.

Latar Likuiditas Makro

Pandangan skeptis penting saat menilai lonjakan 2025: uang mudah dapat menggelembungkan pasar spekulatif. Pergeseran Federal Reserve pada akhir 2025 untuk mengakhiri pengetatan kuantitatif mungkin sedikit memperbaiki kondisi likuiditas hingga 2026, yang penting sejauh memengaruhi selera risiko, bukan arah adopsi. Bagi pasar prediksi, likuiditas memengaruhi intensitas partisipasi, lebih banyak dana dapat berarti volume perdagangan lebih tinggi, sedangkan kondisi ketat bisa menekan aktivitas spekulatif di batas margin.

Meski demikian, pertumbuhan volume 2025 terjadi di tengah periode suku bunga tinggi, menunjukkan pasar prediksi bukan fenomena yang digerakkan likuiditas semata. Kerangka yang lebih tepat adalah memperlakukan likuiditas makro sebagai akselerator, bukan pendorong utama. Adopsi dasar lebih baik dijelaskan oleh faktor sekuler: distribusi mainstream melalui broker dan sportsbook, penyederhanaan produk, serta penerimaan budaya yang tumbuh terhadap perdagangan berbasis peristiwa. Kondisi moneter memengaruhi amplitudo, seberapa agresif pengguna mengalokasikan modal, namun tidak menentukan apakah adopsi terjadi atau tidak.

Perbedaan ini penting untuk strategi platform. Likuiditas ketat bisa menekan volume tanpa membatalkan hipotesis konvergensi, sementara likuiditas longgar bisa memperbesar keterlibatan dan mempercepat konsolidasi bagi platform yang memiliki izin regulasi, distribusi, dan kontrol penyelesaian. Guncangan makro masih dapat membentuk perilaku jangka pendek, terutama pada kontrak peristiwa yang terkait rilis ekonomi, namun fungsinya sebagai input volatilitas, bukan penentu struktural. Singkatnya, kondisi likuiditas membingkai hasil, bukan mendefinisikannya.

“Missing Element” – Distribusi Super-App & Parit Pertahanan

Terlepas dari antusiasme, satu elemen tetap belum terpecahkan: siapa yang akan mengendalikan antarmuka pengguna produk trading-betting terkonvergensi? Konsensus yang muncul adalah distribusi adalah kunci, parit pertahanan sejati terletak pada kepemilikan hubungan pelanggan dalam ekosistem bergaya “super-app”. Inilah yang mendorong kemitraan intens: bursa ingin jutaan pengguna ritel (karena itulah CME bermitra dengan FanDuel dan DraftKings), dan platform konsumen menginginkan konten berbeda (karena itulah Robinhood bermitra dengan Kalshi dan DraftKings mengakuisisi bursa CFTC kecil). Modelnya mirip broker atau super-app: tawarkan saham, opsi, kripto, dan kontrak peristiwa berdampingan, sehingga pengguna tidak pernah meninggalkan platform Anda.

Pasar prediksi sangat sensitif terhadap likuiditas dan kepercayaan karena nilai pengguna bergantung pada keyakinan bahwa pasar akan klir dan settle secara andal. Pasar tipis cepat gagal; pasar likuid tumbuh eksponensial. Platform yang dapat mengakuisisi pengguna melalui hubungan broker atau sportsbook yang sudah ada, dengan biaya akuisisi marjinal rendah dan jalur KYC serta pendanaan yang sudah mapan, memulai dengan keunggulan struktural dibanding venue mandiri yang harus membangun likuiditas satu per satu. Dalam hal ini, pasar prediksi lebih mirip perdagangan opsi daripada jejaring sosial: kebaruan bukan pembeda, kedalaman dan keandalan adalah kuncinya. Inilah alasan mengapa perdebatan “fitur vs produk” kian diputuskan oleh distribusi, bukan teknologi.

Keberhasilan awal Robinhood mendukung hipotesis ini, mereka meluncurkan perdagangan peristiwa ke sebagian trader aktif pada 2025 dan dilaporkan mencatat adopsi cepat, dengan ARK Invest memperkirakan pendapatan berulang USD 300 juta pada akhir tahun. Kerangka parit: Pasar prediksi mandiri (seinnovatf apa pun) mungkin kesulitan bersaing dengan pemain mapan yang memanfaatkan basis pengguna eksisting. Sportsbook FanDuel memiliki lebih dari 12 juta pengguna (misalnya), dan dengan mengintegrasikan kontrak peristiwa bertenaga CME, platform baru langsung diisi likuiditas dan kepercayaan di lima negara bagian. DraftKings melakukan hal serupa di 38 negara bagian. Sebaliknya, Kalshi dan Polymarket menghabiskan bertahun-tahun membangun likuiditas dari nol; kini mereka makin gencar mencari kemitraan distribusi (Robinhood, Underdog Fantasy, bahkan UFC untuk Polymarket).

Hasil yang paling mungkin adalah beberapa platform agregator besar meraih efek jejaring dan restu regulasi, sementara venue lebih kecil memilih spesialisasi (misal, hanya fokus pada event kripto) atau diakuisisi.

Ada juga konvergensi super-app dengan fintech dan media: masa depan tidak terlalu jauh di mana aplikasi seperti PayPal atau CashApp menawarkan pasar prediksi berdampingan dengan pembayaran dan perdagangan saham. Perusahaan teknologi dan media besar melirik ruang ini untuk meningkatkan keterlibatan: misalnya Apple, Amazon, dan ESPN telah menjajaki kemitraan atau fitur taruhan olahraga pada 2023–25, yang bisa berkembang menjadi penawaran perdagangan peristiwa lebih luas dalam ekosistem mereka. “Missing element” bisa jadi saat raksasa teknologi benar-benar mengintegrasikan pasar prediksi ke dalam super-app, menggabungkan berita sosial, taruhan, dan investasi dalam satu tempat, menjadi parit pertahanan dominan yang sulit ditandingi operator mandiri.

Sampai saat itu, perlombaan antara bursa, sportsbook, dan broker untuk mengunci pengguna masih berlangsung. Pertanyaan strategis utama untuk 2026: Akankah pasar prediksi menjadi fitur di dalam aplikasi keuangan besar, atau tetap menjadi vertikal tersendiri? Bukti awal mengarah ke integrasi: mereka yang memiliki distribusi terluas (jutaan akun dan merek tepercaya) memegang posisi unggul.

Namun, regulator mungkin memandang super-app yang mendorong peralihan mulus antara investasi dan perjudian secara kritis, khawatir soal perlindungan konsumen dan batasan yang kabur. Pemenang sejati adalah mereka yang mampu meyakinkan pengguna dan regulator bahwa mereka bisa mempopulerkan konvergensi ini secara aman, membangun parit pertahanan bukan hanya dari sisi teknologi dan likuiditas, tapi juga kepatuhan, kepercayaan, dan pengalaman pengguna.

Opinion Trade (Opinion Labs): Penantang On-Chain Makro-Native

Opinion Trade (oleh Opinion Labs) memosisikan diri sebagai venue prediksi on-chain berorientasi makro, dengan pasar yang menyerupai dasbor suku bunga dan komoditas, bukan taruhan peristiwa berbasis hiburan. Platform ini diluncurkan di BNB Chain pada 24 Oktober 2025 dan hingga 17 November 2025 telah melampaui USD 3,1 miliar volume nominal kumulatif, rata-rata sekitar USD 132,5 juta volume nominal harian pada pekan-pekan awal. Pada periode 11–17 November, platform ini memimpin venue prediksi utama dengan sekitar USD 1,5 miliar volume nominal mingguan, sementara open interest mencapai USD 60,9 juta per 17 November, menempatkannya di belakang Kalshi dan Polymarket pada waktu tersebut.

Dari sisi infrastruktur, Opinion Labs mengumumkan kemitraan dengan Brevis pada Desember 2025 untuk mengintegrasikan verifikasi berbasis zero-knowledge dalam alur kerja penyelesaian, dengan tujuan mengurangi celah kepercayaan dalam resolusi pasar. Perusahaan juga mengumumkan pendanaan awal USD 5 juta yang dipimpin oleh YZi Labs, sebelumnya Binance Labs, bersama partisipan lain, memberikan modal sekaligus kedekatan strategis dengan ekosistem BNB. Terakhir, geofencing eksplisit terhadap Amerika Serikat dan yurisdiksi terbatas lainnya menegaskan tradeoff mendasar 2025–26 bagi pasar prediksi on-chain: pembentukan likuiditas global yang cepat dibatasi oleh desain perimeter regulasi.

Pasar Prediksi Konsumen sebagai Saluran Distribusi ICO 2.0

Sport.Fun, sebelumnya Football.Fun, menjadi contoh konkret bagaimana pasar prediksi konsumen digunakan sebagai infrastruktur distribusi token generasi baru, model “ICO 2.0” yang tertanam langsung pada aplikasi konsumen yang sudah menghasilkan pendapatan. Diluncurkan Agustus 2025 di Base, platform ini awalnya berfokus pada perdagangan peristiwa gaya fantasi sepak bola sebelum memperluas ke pasar NFL. Pada akhir 2025, Sport.Fun melaporkan volume perdagangan kumulatif lebih dari USD 90 juta dan pendapatan platform lebih dari USD 10 juta, menandakan product-market fit yang signifikan sebelum penerbitan token publik apa pun.

Perusahaan ini menggalang pendanaan awal USD 2 juta yang dipimpin oleh 6th Man Ventures, dengan partisipasi dari Zee Prime Capital, Sfermion, Devmons. Komposisi investor mencerminkan meningkatnya minat terhadap aplikasi kripto berorientasi konsumen yang memadukan primitif keuangan dengan engagement gaya hiburan, bukan sekadar tesis infrastruktur. Penting dicatat, modal disalurkan setelah aktivitas pengguna dan monetisasi terbukti, membalik urutan siklus ICO sebelumnya di mana penjualan token mendahului penggunaan nyata.

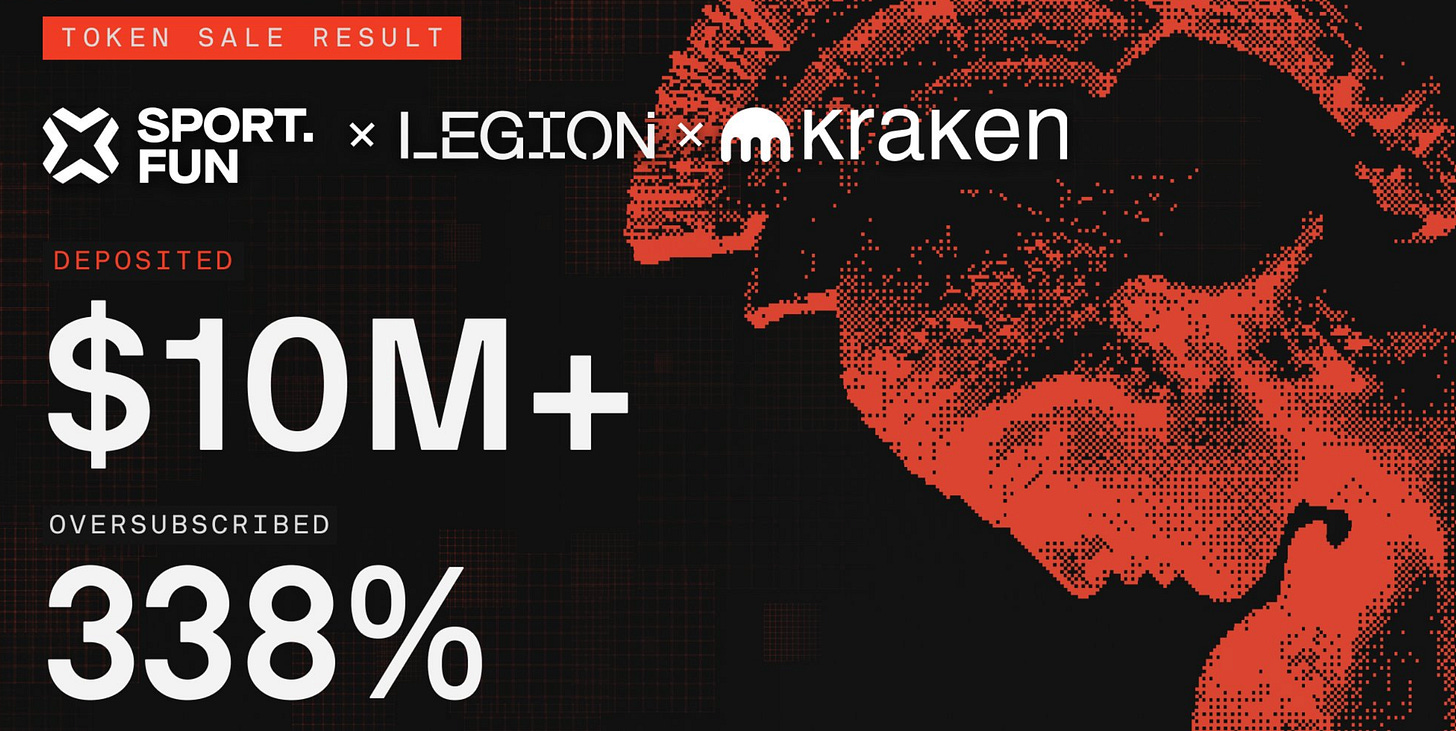

Penjualan token publik Sport.Fun untuk $FUN, yang dilaksanakan antara 16–18 Desember 2025, semakin menegaskan pergeseran ini. Penjualan dilakukan melalui Kraken Launch bersama jalur distribusi merit-based Legion, menarik lebih dari 4.600 peserta dan lebih dari USD 10 juta total komitmen. Rata-rata partisipasi sebesar USD 2.200 per dompet, dan permintaan melebihi soft cap USD 3 juta sekitar 330 persen. Total dana yang dihimpun mencapai USD 4,5 juta pada harga token USD 0,06, menghasilkan valuasi fully diluted USD 60 juta, dengan 75 juta token terjual setelah ekspansi greenshoe.

Ekonomi token dirancang untuk menyeimbangkan likuiditas dengan stabilitas pasca peluncuran. Lima puluh persen token unlock pada event token generation Januari 2026, sisanya vesting linear selama enam bulan. Desain ini berbeda dengan unlock penuh langsung yang umum pada siklus ICO sebelumnya dan merefleksikan pelajaran dari kejatuhan akibat volatilitas sebelumnya. Penjualan token berfungsi bukan sebagai event pembiayaan spekulatif, melainkan sebagai perpanjangan dari pasar konsumen yang sudah ada, memungkinkan pengguna berinvestasi di platform yang sudah mereka gunakan secara aktif.

Kesimpulan

Pada akhir 2025, pasar prediksi telah bertransformasi dari eksperimen pinggiran menjadi kategori massal yang kredibel, didorong distribusi mainstream, produk yang disederhanakan, dan permintaan pengguna yang jelas. Hambatan kini bukan lagi adopsi, melainkan desain di bawah regulasi, di mana klasifikasi, integritas penyelesaian, dan kepatuhan yurisdiksi menentukan siapa yang dapat tumbuh skala besar. Piala Dunia 2026 sebaiknya dibaca bukan sebagai kisah pertumbuhan, melainkan uji ketahanan untuk likuiditas, operasi, dan ketahanan regulasi di bawah beban puncak. Platform yang lolos uji tanpa tindakan penegakan atau kerusakan reputasi akan mendefinisikan fase konsolidasi berikutnya. Yang gagal akan mempercepat pergeseran ke standar lebih ketat dan lebih sedikit pemenang besar.

Sumber:

Penafian Risiko:

insights4.vc dan newsletter-nya menyediakan riset dan informasi hanya untuk tujuan edukasi dan tidak boleh dianggap sebagai bentuk nasihat profesional apa pun. Kami tidak menganjurkan tindakan investasi apa pun, termasuk membeli, menjual, atau menahan aset digital.

Konten hanya mencerminkan pandangan penulis dan bukan nasihat keuangan. Silakan lakukan due diligence sendiri sebelum terlibat dengan cryptocurrency, DeFi, NFT, Web 3 atau teknologi terkait, karena memiliki risiko tinggi dan nilainya dapat berfluktuasi secara signifikan.

Catatan: Makalah riset ini tidak disponsori oleh perusahaan mana pun yang disebutkan.

Disclaimer:

- Artikel ini dicetak ulang dari [insights4.vc]. Seluruh hak cipta milik penulis asli [insights4.vc]. Jika ada keberatan terkait pencetakan ulang ini, silakan hubungi tim Gate Learn, dan mereka akan menanganinya dengan segera.

- Penafian Tanggung Jawab: Pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan tidak merupakan nasihat investasi apa pun.

- Terjemahan artikel ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, menyalin, mendistribusikan, atau menjiplak artikel terjemahan dilarang.