Bursa Efek New York hanya beroperasi selama 6,5 jam per hari, lima hari dalam seminggu. Itu berarti hanya 27% dari total jam hari kerja. Selama 73% waktu kerja Senin-Jumat lainnya, aktivitas pasar sepenuhnya berhenti. Bagaimana solusi atas masalah ini?

Artikel ini merupakan kolaborasi dengan @ desh_saurabh

Setiap hari kerja, terdapat lebih dari 17 jam di mana jawaban atas pertanyaan “berapa harga yang bersedia dibayar seseorang saat ini” secara global tidak dapat diketahui karena infrastruktur untuk mencari jawaban tersebut sengaja dimatikan. Inilah paradoks utama dalam perdagangan modern. Aset yang dapat diperdagangkan kapan saja nilainya lebih tinggi daripada aset identik yang hanya bisa diperdagangkan enam jam—itulah nilai likuiditas. Kemampuan untuk masuk atau keluar posisi saat informasi tiba sangat berharga, dan di bagian berikutnya, kami akan menunjukkan bagaimana tidak adanya opsi masuk saat peluang hadir dapat langsung merugikan trader. Namun, sistem pasar bernilai triliunan dolar yang kita bangun justru membatasi akses trader ke likuiditas lebih dari 70% waktu.

Yang menarik, bukan berarti teknologi tidak mampu mendukung jam pasar yang berkelanjutan atau lebih lama. Kesenjangan antara kemampuan teknologi dan layanan nyata pasar tidak pernah sebesar sekarang. Kita dapat mengirim pesan lintas dunia secara instan, menyelesaikan pembayaran peer-to-peer dalam hitungan detik. Namun, jika Anda berdiskusi dengan teman tentang Tesla pada Sabtu malam dan salah satu ingin membeli saham Tesla pukul 03.00 pagi, hal itu mustahil terjadi. Bukan karena tidak ada penjual, bukan pula karena teknologinya tidak tersedia. Namun karena infrastruktur pasar dirancang saat informasi masih dikirim lewat telegraf dan settlement membutuhkan sertifikat fisik berpindah tangan.

Hal ini penting karena setiap jam pasar tutup, informasi terus menumpuk, laporan keuangan dirilis setelah penutupan, peristiwa geopolitik terjadi semalaman, pengumuman perusahaan tiba di akhir pekan, dan sebagainya. Semua informasi ini bernilai, dan nilainya terkonsentrasi ke menit-menit pertama sesi perdagangan berikutnya. Akibatnya, terjadi gap harga, lonjakan volatilitas, dan biaya inefisiensi ini tidak terbagi merata di antara pelaku pasar, tetapi justru membebani trader yang tidak memiliki alat perlindungan.

Anggapan bahwa pasar harus tutup sudah sangat mengakar sehingga mayoritas pelaku tidak pernah mempertanyakannya. Mengapa kemampuan menemukan harga wajar suatu aset harus bergantung pada zona waktu atau hari dalam seminggu? Jawabannya menunjukkan sistem yang dioptimalkan untuk keterbatasan masa lalu, yang akan kita bahas dalam artikel ini bersama solusi membawa price discovery dan pasar ke onchain.

Masalah Gap Overnight

Inefisiensi akibat penutupan pasar terlihat jelas dalam data sebagai hambatan terukur pada imbal hasil. Berbagai studi telah membuktikan anomali yang sama: mayoritas keuntungan di pasar saham AS terjadi saat pasar tutup.

Dari 1993 hingga 2018, S&P 500 mencatat imbal hasil kumulatif overnight yang melebihi imbal hasil intraday sebesar rata-rata 2,75 basis poin per hari. Jika dikompound selama setahun, selisihnya mencapai sekitar 7,2% per tahun—angka yang signifikan.

Situasi bahkan lebih ekstrem pada periode tertentu. Antara 1993 dan 2006, seluruh ekuitas premium di pasar AS diperoleh overnight. Jika Anda membeli di penutupan dan menjual di pembukaan setiap hari, seluruh keuntungan akan Anda dapatkan. Namun jika membeli di pembukaan dan menjual di penutupan, imbal hasil Anda akan nol atau negatif. Selama jam pasar aktif, tidak ada keuntungan; semua keuntungan terkumpul di sela waktu tutup.

Para trader telah mengetahui hal ini selama bertahun-tahun. Strategi arbitrase statistik yang memanfaatkan pergerakan harga overnight telah menghasilkan imbal hasil tahunan lebih dari 51% dengan rasio Sharpe di atas 2,38. Pada 1998–2015, peneliti mencatat 2.128 gap overnight hanya di S&P 500. Pola ini konsisten dan dapat dieksploitasi, menandakan pasar tidak menilai risiko secara efektif. Jika efisien, peluang ini tidak akan terus bertahan.

Gap negatif lebih besar dan volatil daripada gap positif. Ketika berita buruk datang di luar jam perdagangan, pasar bereaksi berlebihan. Harga turun lebih dalam overnight daripada kenaikannya, dan deviasi standar gap negatif secara terukur lebih tinggi daripada gap positif. Ini menciptakan tail risk yang tidak tampak dalam perdagangan intraday. Menahan posisi overnight berarti menghadapi risiko penurunan yang tidak dapat dihedge karena pasar tutup.

Ini bukan cara kerja pasar yang efisien. Secara teori, harga seharusnya selalu mencerminkan semua informasi yang tersedia. Namun dalam praktiknya, harga hanya bisa menyesuaikan saat pasar buka. Jam tutup menciptakan titik buta. Informasi datang, harga tidak bisa menyesuaikan, dan ketika akhirnya bisa, momen sudah lewat dan peluang untuk berdagang di harga wajar hilang.

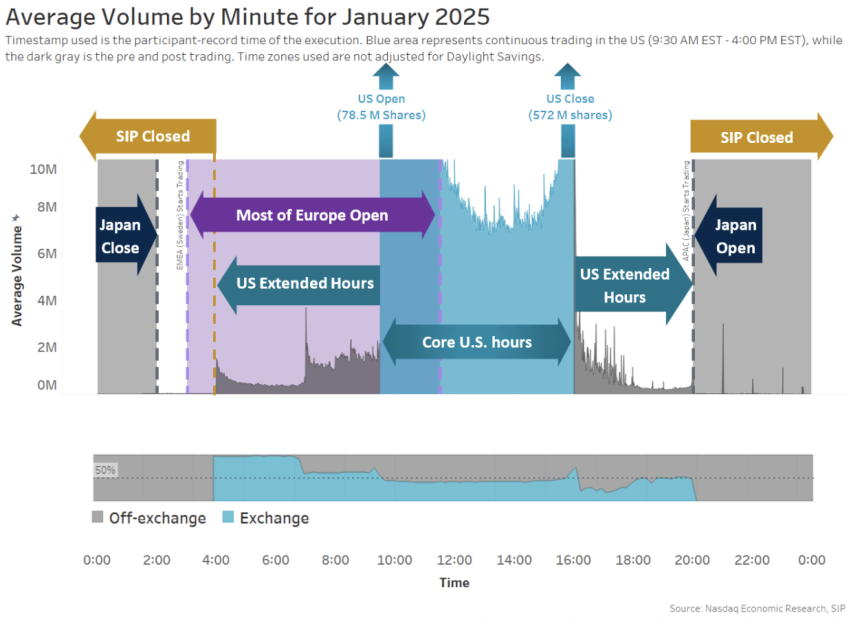

Segelintir investor yang bisa berdagang di luar jam pasar menghadapi masalah berbeda. Perdagangan di luar jam hanya menyumbang 11% dari total volume harian, dan perdagangan overnight antara pukul 20.00 dan 04.00 hanya mewakili 0,2% dari aktivitas pasar. Kelangkaan likuiditas ini menciptakan biaya yang dapat diprediksi.

Volume / Menit Jan 2025 - Nasdaq

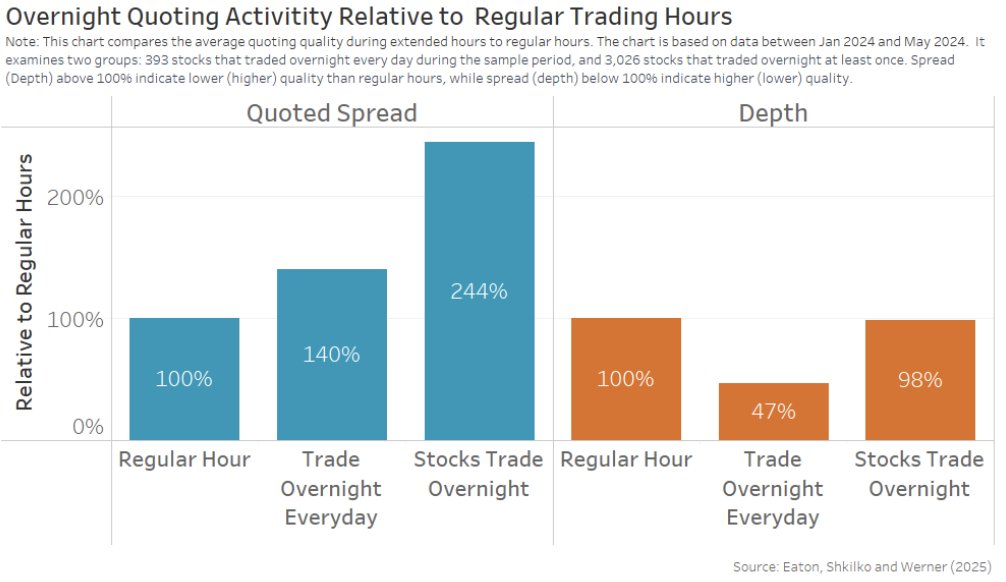

Spread melebar drastis ketika bursa tutup. Untuk saham yang diperdagangkan setiap hari overnight, spread kuotasi sekitar 40% lebih lebar dibandingkan jam reguler. Untuk saham kurang likuid, spread membengkak hingga 144% lebih lebar. Kedalaman pasar turun menjadi 47% dari level normal untuk saham paling aktif. Akibatnya, spread efektif pada order ritel yang dieksekusi overnight menjadi tiga kali lipat dari siang hari, dan dampak harga meningkat enam kali lipat.

Overnight Quoting - Eaton, Shkilko, dan Werner

Biaya perdagangan juga sangat berbeda. Biaya perdagangan di luar jam reguler empat hingga lima kali lebih tinggi dibandingkan jam reguler. Sebagian besar eksekusi overnight terjadi pada atau di bawah harga kuotasi terbaik. Siapa yang berdagang dalam kondisi seperti ini? Menurut NASDAQ, sekitar 80% volume overnight berasal dari Asia-Pasifik, dengan setengahnya dari Korea. Sisanya, 20%, mayoritas adalah investor ritel AS. Sebagian besar adalah trader individu yang berusaha bereaksi terhadap informasi secara real-time, membayar biaya perdagangan berkali lipat demi kesempatan tersebut.

Investor ritel menanggung beban kegagalan struktural ini dari dua sisi. Mereka tidak memiliki akses ke infrastruktur perdagangan pre-market yang memadai. Mereka tidak dapat menyesuaikan posisi di luar jam tanpa membayar spread yang sangat tinggi. Ketika pasar gap terbuka akibat berita overnight, mereka yang menanggung posisi rugi saat tidur. Trader profesional dengan infrastruktur 24/7 meraih keuntungan. Investor ritel menanggung kerugian.

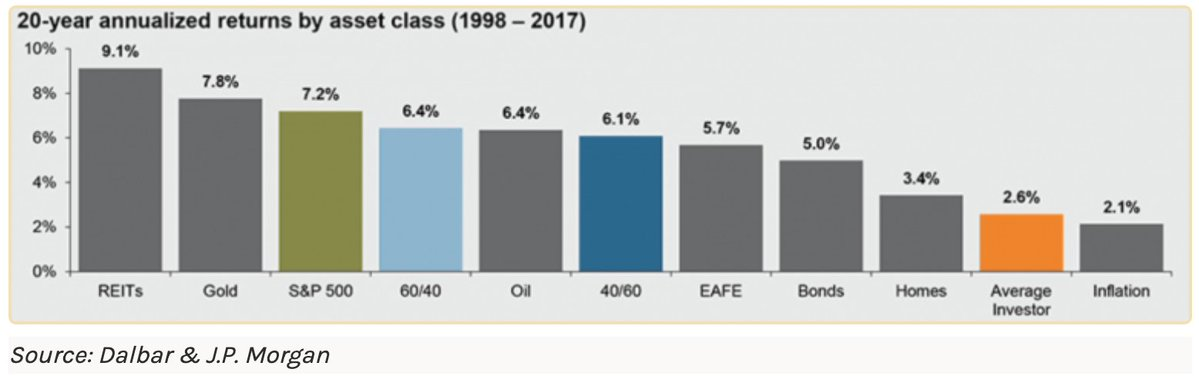

Besar transfer ini sangat signifikan. Rata-rata investor ritel kalah dari S&P 500 sebesar 5,2% per tahun.

Imbal hasil tahunan 20 tahun lintas aset - Dalbar dan J.P. Morgan

Ketika imbal hasil overnight secara konsisten melampaui imbal hasil intraday sebesar 7% per tahun, dan investor ritel secara sistematis kehilangan premium itu karena tidak dapat menahan posisi secara optimal, efek compounding dalam jangka panjang sangat jelas. Ini bukan hanya soal timing pasar atau kemampuan memilih saham: ini adalah kerugian struktural yang sudah tertanam dalam arsitektur pasar itu sendiri.

Fragmentasi Geografis

Fragmentasi waktu hanyalah satu sisi masalah. Pasar juga terfragmentasi secara geografis. Aset yang sama diperdagangkan dengan harga berbeda di negara berbeda pada waktu yang sama. Bukan semata-mata karena peserta pasar di satu negara memiliki informasi lebih baik, tetapi karena infrastruktur menghambat konvergensi harga.

Bitcoin pernah diperdagangkan dengan rata-rata premium sekitar 10% di Jepang dibandingkan bursa AS selama 2017-2018. Kasus arbitrase BTC Jepang yang dilakukan Sam Bankman-Fried sebelum mendirikan FTX pada 2018 menjadi contoh nyata. Ketidaksesuaian harga ini murni akibat infrastruktur lama yang terputus di dunia yang semakin terhubung.

Fenomena ini bahkan lebih ekstrem di Korea Selatan. Antara Januari 2016 dan Februari 2018, harga Bitcoin rata-rata 4,73% lebih tinggi di bursa Korea dibandingkan bursa AS. Premi ini pernah mencapai 54% pada Januari 2018. Di puncaknya, Anda bisa membeli bitcoin di AS seharga $10.000 dan langsung menjualnya di Korea seharga $15.000.

Mengapa premi ini ada? Korea Selatan menerapkan kontrol modal ketat, sehingga memasukkan dana ke negara ini mudah, namun mengeluarkannya kembali membutuhkan kepatuhan pada regulasi rumit untuk mencegah pencucian uang dan pelarian modal. Pembatasan ini membuat sulit mengeksploitasi selisih harga dalam skala besar, meski peluangnya jelas. Infrastruktur arbitrase gap ini tidak tersedia bagi mayoritas peserta.

Hal ini tidak hanya terjadi di cryptocurrency. Saham tradisional menunjukkan pola serupa. Perusahaan dual-listed yang tercatat di dua bursa menunjukkan deviasi harga yang dapat bertahan berbulan-bulan atau bertahun-tahun. Royal Dutch Shell pernah diperdagangkan dengan premi atas listing di Inggris. Rio Tinto mempertahankan spread harga signifikan antara listing di Australia dan London, meski menawarkan dividen dan hak kepemilikan identik.

Spread seperti ini seharusnya tidak ada. Jika pasar benar-benar efisien dan terintegrasi global, arbitraseur akan langsung menghilangkan selisih harga. Beli di tempat murah, jual di tempat mahal, ambil selisihnya.

Penyebabnya adalah fragmentasi geografis. Seseorang di Utah tidak bisa membeli saham India pukul 02.00 pagi. Bukan karena tidak ada penjual di India, bukan karena asetnya tidak tersedia. Pembeli dan penjual ada, tetapi infrastrukturnya jarang mempertemukan mereka. Pasar tetap terisolasi secara geografis meski teknologi sudah lama menghapus hambatan teknis untuk perdagangan global secara instan.

Pada lonjakan volume perdagangan cryptocurrency 2017-2018, potensi keuntungan arbitrase antara AS, Korea Selatan, Jepang, dan Eropa melebihi $2 miliar. Infrastruktur yang ada tidak memungkinkan peluang itu terealisasi. Inilah biaya fragmentasi: price discovery terjadi di kantong-kantong terisolasi, likuiditas terpecah di berbagai wilayah, dan investor yang berada di lokasi atau waktu yang salah membayar premi hanya karena pasar menolak memperlakukan aset identik sebagai identik.

Pasar Privat Lebih Parah

Pasar publik tutup selama 73% setiap minggu. Pasar privat bahkan tidak pernah benar-benar buka.

Ekosistem modal privat telah membengkak menjadi sekitar $13,1 triliun aset kelolaan per Juni 2023. Perusahaan yang dulu berlomba-lomba go public kini bertahan di tangan privat selama satu dekade atau lebih. Rata-rata waktu dari pendirian hingga IPO meningkat dari empat tahun pada 1999 menjadi lebih dari sepuluh tahun saat ini. Ketika investor ritel akhirnya bisa mengakses perusahaan ini di pasar publik, sebagian besar nilai sudah tercipta di balik pintu tertutup.

Pasar sekunder untuk saham privat memang ada, tetapi menyebutnya “pasar” terlalu berlebihan. Transaksi biasanya memerlukan sekitar 45 hari untuk selesai. Settlement T+2 di pasar saham kini terasa sangat cepat dibandingkan ini. Price discovery terjadi lewat diskusi tertutup antara pihak yang bisa saja tidak memiliki informasi akurat tentang aset dasarnya. Ketika SpaceX dinilai sebesar $210 miliar oleh beberapa pembeli sekunder pada Juni 2024, nilainya masih $180 miliar enam bulan sebelumnya.

Stripe mengalami volatilitas serupa. Transaksi pasar sekunder menempatkan valuasi perusahaan di kisaran $65 miliar hingga $70 miliar tergantung pembeli dan waktu transaksi. Tidak adanya price discovery berkelanjutan membuat valuasi bergerak liar, bukan konvergen.

Biaya dari illiquiditas ini tercermin dalam diskon yang terus-menerus. Transaksi sekunder untuk saham pre-IPO diperdagangkan dengan diskon rata-rata 16% terhadap putaran pendanaan terakhir di kuartal pertama 2025. Itulah harga yang harus dibayar demi bisa keluar. Ketidakmampuan untuk bertransaksi secara berkelanjutan berarti setiap transaksi membutuhkan pengorbanan nilai substansial hanya untuk mengakses modal sendiri.

Lebih dari $50 miliar terperangkap di perusahaan pre-IPO. Modal sudah dikomitmenkan, tapi tidak bisa diakses. Valuasi tidak pasti, waktu keluar tidak jelas. Infrastruktur untuk membuat aset ini menjadi likuid tidak tersedia dalam sistem saat ini. Investor menahan posisi yang tidak bisa mereka nilai dan tidak bisa dijual, menyaksikan peluang berlalu sementara modal mereka tetap terkunci.

Kesenjangan antara kemampuan teknologi dan layanan nyata pasar privat bahkan lebih besar dibandingkan ekuitas publik. Kita sudah mampu membuat aset apapun dapat diperdagangkan, memungkinkan price discovery berkelanjutan, menghilangkan hambatan geografis. Namun kita tetap mempertahankan sistem di mana akses tergantung siapa yang Anda kenal, harga tergantung negosiasi tertutup, dan likuiditas tergantung keputusan pihak yang mengendalikan.

Ketidakcocokan Infrastruktur

Inefisiensi ini tetap ada karena infrastrukturnya memang tidak pernah didesain untuk dunia seperti sekarang.

Saat Bursa Efek New York dibuka pada 1792, settlement membutuhkan sertifikat fisik berpindah tangan. Pembeli dan penjual butuh waktu untuk mengirim dokumen, memverifikasi keaslian, mencatat perubahan kepemilikan di buku besar manual. Mekanisme settlement menentukan ritme pasar. Teknologi berkembang, namun arsitektur dasarnya hampir tidak berubah.

Saat ini, ketika Anda membeli saham, settlement masih memerlukan dua hari kerja. Ini dikenal sebagai T+2, dipersingkat dari T+3 pada September 2017. Perdagangan dieksekusi seketika, akun Anda langsung menunjukkan posisi, namun settlement formal baru terjadi 48 jam kemudian.

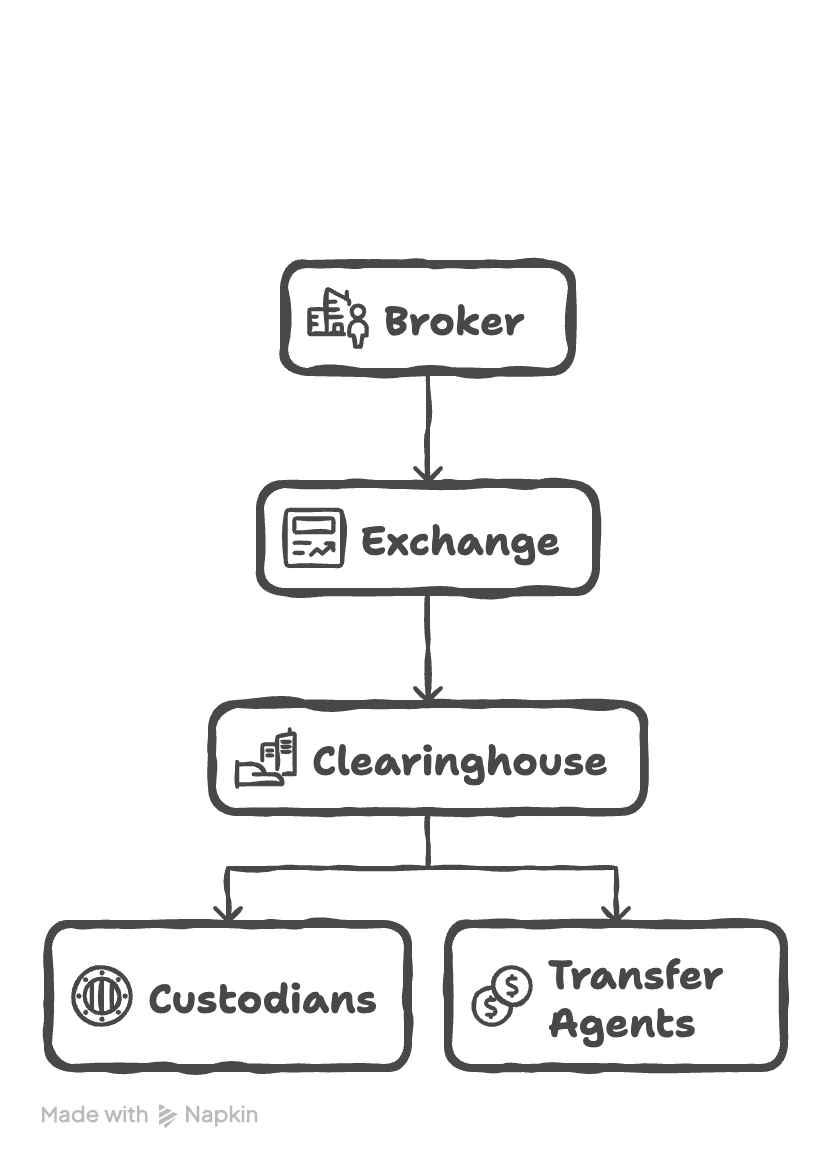

Mengapa penundaan ini tetap ada padahal teknologi settlement instan sudah ada selama puluhan tahun? Karena sistem saat ini melibatkan rantai perantara, masing-masing menambah latensi. Broker mengirim order ke bursa, bursa mencocokkan pembeli dan penjual, informasi perdagangan mengalir ke clearinghouse, clearinghouse menjadi pihak lawan untuk kedua sisi, kustodian memegang sekuritas, agen transfer memperbarui catatan kepemilikan. Setiap entitas berjalan dengan sistem dan jadwal sendiri, memproses transaksi secara batch, bukan berkelanjutan.

Lapisan Infrastruktur

Setiap lapisan perantara berarti tambahan biaya. Clearinghouse, kustodian, dan agen transfer semuanya mengenakan biaya. Infrastruktur ini menyedot nilai dari setiap transaksi. Modal jadi terikat, padahal bisa dimanfaatkan di tempat lain. Transaksi yang seharusnya atomik justru dipecah selama berhari-hari dan melalui banyak perantara. Tampilan pasar digital menutupi kenyataan bahwa settlement masih mengikuti pola era sertifikat fisik dan telegraf.

Akan seperti apa pasar jika settlement benar-benar instan? Jika kepemilikan berpindah secara atomik saat eksekusi perdagangan? Jika tidak ada perantara yang diperlukan antara pembeli dan penjual, karena transaksi itu sendiri dijamin secara kriptografi untuk tuntas atau gagal dalam satu unit? Infrastruktur untuk membangun sistem seperti itu sudah ada. Pertanyaannya bukan pada teknologinya, melainkan apakah pasar akan bermigrasi ke infrastruktur yang sesuai dengan kemampuan teknologi saat ini.

Arsitektur untuk Pasar Berkelanjutan

Janji pasar berkelanjutan lebih dari sekadar memperpanjang jam operasional bursa. Pasar berkelanjutan sejati adalah reimajinasi fundamental tentang bagaimana price discovery bekerja, di mana infrastruktur perdagangan selalu aktif tanpa batasan jam kerja, batas geografis, atau penundaan settlement.

Dalam pasar berkelanjutan, ketika berita muncul pukul 03.00 waktu Timur AS, pasar langsung merespons, bukan menumpuk tekanan yang akan meledak pada pembukaan pukul 09.30. Masalah gap overnight hilang sepenuhnya karena tidak ada lagi “overnight”.

Penyelesaian terjadi dengan finalitas hampir instan, bukan siklus dua hari seperti infrastruktur tradisional. Investor yang menutup posisi pukul 14.00 menghilangkan eksposurnya seketika, bukan 48 jam kemudian saat settlement akhirnya selesai. Ini menghilangkan jendela risiko di mana eksposur portofolio tetap ada meski perdagangan sudah dieksekusi. Modal yang terkunci di margin clearinghouse langsung tersedia untuk digunakan kembali, bukan menganggur selama settlement berhari-hari.

Infrastruktur onchain memungkinkan hal ini dengan menjaga buku besar global yang selalu tersinkronisasi dan beroperasi terus-menerus. Platform seperti @ HyperliquidX membuktikan kelayakan teknis ini dalam skala besar, dengan settlement sub-detik dan uptime 24/7. Infrastruktur ini menangani ratusan ribu order per detik sambil menjaga transparansi penuh setiap perdagangan. Peserta mengakses likuiditas yang sama tanpa memandang lokasi atau waktu setempat, dengan settlement melalui konsensus, bukan batch multi-hari antar perantara.

Terobosan utamanya adalah menggantikan arsitektur berlapis pasar tradisional dengan eksekusi terpadu. Bursa modern mengoordinasikan broker, clearinghouse, dan depository melalui sistem yang dibangun untuk era sertifikat fisik. Sistem onchain meruntuhkan lapisan-lapisan ini menjadi satu mekanisme settlement di mana eksekusi dan settlement terjadi secara atomik. Transaksi yang mencocokkan pembeli dan penjual juga langsung mentransfer kepemilikan dengan finalitas kriptografi.

Hal ini mengubah cara kerja pasar. Investor ritel terhindar dari kerugian sistematis akibat gap overnight yang selama ini dinikmati trader institusi dengan akses after-hours. Dana pensiun Jepang yang melakukan rebalancing portofolio pukul 10.00 waktu Tokyo berdagang dengan likuiditas yang sama seperti hedge fund California yang beroperasi pukul 17.00 waktu Pasifik, keduanya dipertemukan dari pool global yang sama. Inilah price discovery yang diharapkan. Hanya karena seseorang di Korea, mereka tak seharusnya membayar premi 50% untuk beli bitcoin dibandingkan seseorang di AS.

Mengaktifkan Price Discovery Berkelanjutan Onchain

Infrastruktur saat ini sudah mendukung aplikasi yang melampaui aset crypto-native. Perusahaan tokenisasi seperti @ OndoFinance telah menciptakan versi berbasis blockchain dari saham global seperti Tesla dan Nvidia. Versi tokenized ini diperdagangkan 24/7 dengan settlement instan on-chain, sementara market maker melakukan arbitrase perbedaan harga dengan venue tradisional untuk menjaga paritas 1:1. Mekanisme arbitrase menjaga harga ekuitas tokenized tetap selaras dengan harga off-chain-nya, namun arah price leadership kemungkinan akan berbalik seiring kedalaman likuiditas on-chain bertambah dan kecepatan update melampaui pasar tradisional. Pada akhirnya, market maker akan mengutip harga terutama berdasarkan harga onchain, bukan memperlakukan venue blockchain sebagai pasar derivatif yang mengikuti harga bursa tradisional.

Pergeseran ini sepenuhnya menghilangkan kebutuhan akan database kepemilikan terpusat. Antarmuka tepercaya seperti Fidelity atau Charles Schwab dapat membangun bisnis advisory dan frontend ramah pengguna di atas infrastruktur blockchain, di mana perdagangan dan settlement aset terjadi secara transparan di backend. Aset tokenized menjadi modal produktif yang dapat dijadikan agunan di pasar pinjaman atau digunakan dalam strategi yield, sambil tetap dapat diperdagangkan terus-menerus dan catatan kepemilikan transparan yang dapat diakses siapa saja.

Dampaknya bahkan lebih besar pada pasar yang saat ini jauh lebih tidak transparan daripada ekuitas publik. Pasar privat untuk saham sekunder dan aset pre-IPO mengalami asimetri informasi yang didorong oleh geografi dan kedekatan dengan calon counterparty. Infrastruktur blockchain membuka pasar gelap ini untuk partisipasi global dan price discovery berkelanjutan.

Protokol berbasis Hyperliquid memungkinkan kontrak perpetual futures pada ekuitas publik maupun privat. @ Ventuals menawarkan eksposur perpetual leverage ke perusahaan pre-IPO seperti OpenAI, SpaceX, dan Stripe, memungkinkan trader mengambil posisi long atau short pada aset privat ini dengan leverage. @ Felixprotocol dan @ tradexyz menawarkan kontrak perpetual serupa pada saham publik, menghadirkan perdagangan 24/7 berkelanjutan pada saham yang biasanya hanya diperdagangkan di jam bursa. Equity perps ini settle on-chain dengan finalitas instan dan eksekusi transparan seperti aset crypto-native, menghilangkan penundaan settlement dan batasan geografis yang menjadi ciri derivatif ekuitas tradisional.

Saat ini, platform-platform ini menggunakan sistem oracle yang mengumpulkan data harga dari berbagai sumber off-chain sebelum membawa informasi itu on-chain untuk settlement. Untuk aset pre-IPO, oracle merangkai informasi terfragmentasi dari pasar sekunder, tender offer, dan putaran pendanaan terbaru untuk menentukan harga referensi. Untuk ekuitas publik, oracle mengambil harga dari bursa tradisional saat jam perdagangan dan mengoperasikan sistem harga yang lebih self-referential di luar jam. Namun ketika semakin banyak perdagangan ekuitas bermigrasi ke onchain untuk eksekusi utama, sistem oracle ini menjadi tidak diperlukan. Orderbook onchain sendiri akan menyediakan price discovery berkelanjutan, dengan platform perp dapat menawarkan eksposur leverage langsung dari data harga transparan tersebut.

Aplikasi-aplikasi ini memiliki struktur yang sama. Pasar tradisional memecah likuiditas lintas zona waktu, membatasi akses berdasarkan geografi atau status akreditasi, dan menunda settlement melalui proses koordinasi multi-pihak. Infrastruktur perdagangan onchain mempersatukan likuiditas secara global, memberikan akses terbuka ke siapa saja yang terkoneksi, dan menyelesaikan perdagangan secara atomik melalui konsensus kriptografi. Hasilnya adalah price discovery berkelanjutan untuk aset yang sebelumnya hanya diperdagangkan secara sporadis melalui negosiasi bilateral tertutup atau selama jam bursa terbatas.

Market maker menyediakan likuiditas berkelanjutan sepanjang waktu, bukan menarik diri di periode volatil atau saat maintenance terjadwal. Infrastruktur ini mendukung kedalaman order book di semua sesi, bukan menipis saat partisipasi regional menurun. Spread bid-ask semakin menyempit seiring meningkatnya persaingan di basis peserta global yang tidak pernah terpecah ke jendela perdagangan terisolasi.

Kemampuan ini sudah ada dan berjalan dalam skala besar. Infrastruktur memproses volume ratusan miliar per bulan dengan settlement sub-detik dan uptime berkelanjutan. Ekspansi arsitektur ini dari aset crypto-native ke ekuitas tokenized dan akhirnya ke instrumen pasar privat terutama membutuhkan adaptasi regulasi, bukan inovasi teknis. Teknologi membuktikan bahwa pasar dapat beroperasi sebagai mekanisme global terpadu, bukan sekadar kumpulan bursa regional dengan estafet terjadwal.

Pasar berkelanjutan menghapus batas buatan yang diberlakukan infrastruktur lama terhadap price discovery. Mereka menggantikan sesi perdagangan regional yang terfragmentasi dengan akses global tanpa henti, settlement berhari-hari dengan finalitas instan, dan negosiasi privat yang gelap dengan order book transparan. Teknologi ini telah ada dan berjalan dalam skala besar, membuktikan bahwa pasar tak perlu lagi tutup dan aset tak perlu lagi diperdagangkan dalam kegelapan. Saatnya membawa price discovery ke onchain.

Disclaimer:

- Artikel ini merupakan hasil reprint dari [0xBroze]. Seluruh hak cipta milik penulis asli [0xBroze]. Jika ada keberatan atas reprint ini, silakan hubungi tim Gate Learn, dan mereka akan menanganinya dengan segera.

- Disclaimer Tanggung Jawab: Pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi apa pun.

- Penerjemahan artikel ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, dilarang menyalin, mendistribusikan, atau menjiplak artikel terjemahan ini.