Saat saya lulus kuliah dan melamar pekerjaan pertama di bidang manajemen konsultasi, saya melakukan hal yang lazim bagi lulusan pria ambisius namun kurang berani: memilih satu-satunya firma yang hanya menangani institusi keuangan. Pada 2006, bank adalah simbol prestise. Mereka juga biasanya menempati gedung-gedung termegah di kawasan terindah Eropa Barat, dan saat itu saya ingin bepergian. Tidak ada yang memberi tahu saya bahwa paket tersebut datang dengan klausul tersembunyi yang jauh lebih rumit: saya akan “terikat”, tanpa batas waktu, pada salah satu industri terbesar sekaligus paling terspesialisasi di dunia. Permintaan untuk spesialis perbankan tidak pernah surut. Ketika ekonomi tumbuh, bank menjadi inovatif dan butuh modal. Saat ekonomi menyusut, bank harus restrukturisasi dan (lagi-lagi) butuh modal. Saya mencoba keluar dari pusaran ini; seperti hubungan yang saling bergantung, ternyata lebih sulit dari yang dibayangkan.

Banyak orang berasumsi bahwa para bankir memahami seluk-beluk perbankan. Asumsi ini masuk akal, tapi keliru. Bankir mengelompokkan diri dalam silo sektor dan produk. Seorang bankir telekomunikasi lebih memahami dunia telko (dan keunikan pembiayaannya) daripada perbankan itu sendiri. Mereka yang mendedikasikan kariernya untuk melayani bank (bankirnya para bankir, kelompok FIG) adalah komunitas tersendiri. Dan hampir selalu tidak disukai. Mereka adalah kasta terendah di antara para bankir. Setiap investment banker bermimpi, di sela revisi spreadsheet tengah malam, untuk beralih ke private equity atau dunia startup. Tapi tidak dengan bankir FIG. Nasib mereka sudah ditetapkan. Terjebak dalam “pengabdian emas”, mereka hidup di industri yang berputar pada dirinya sendiri, nyaris tak dipedulikan pihak lain. Perbankan untuk bank sangat filosofis, kadang indah, namun lebih sering tak kasat mata. Hingga akhirnya DeFi muncul.

DeFi membuat aktivitas pinjam-meminjam kembali menjadi tren, dan tiba-tiba setiap ahli pemasaran fintech merasa berhak berkomentar tentang hal yang bahkan nyaris tak mereka pahami. Maka, disiplin perbankan-untuk-bank yang selama ini terpinggirkan kembali muncul ke permukaan. Jika Anda masuk ke DeFi atau kripto dengan segudang ide cemerlang tentang merombak sistem keuangan dan memahami neraca, ketahuilah bahwa di suatu tempat di Canary Wharf, Wall Street, atau Basel, seorang analis FIG tanpa nama mungkin sudah memikirkannya dua dekade lalu.

Saya pun pernah menjadi bankirnya para bankir yang tidak bahagia. Inilah kisah balas dendam saya.

Tether: Stablecoin Schrödinger

Dua setengah tahun telah berlalu sejak terakhir saya membahas misteri terbesar di dunia kripto: neraca Tether.

Hanya sedikit hal yang mampu memicu imajinasi para pelaku industri seperti struktur cadangan keuangan $USDT. Namun, mayoritas diskusi masih terfokus pada apakah Tether solvent atau bangkrut, tanpa kerangka analisis yang memadai agar perdebatan menjadi bermakna. Meski konsep solvabilitas jelas bagi korporasi tradisional—yang harus menyeimbangkan liabilitas dan aset—konsep ini mulai goyah saat diterapkan pada institusi keuangan, di mana arus kas menjadi sekunder dan solvabilitas lebih tepat dipahami sebagai hubungan antara besaran risiko yang ditanggung neraca dan kewajiban yang harus dibayar kepada deposan serta penyedia dana lainnya. Di institusi keuangan, solvabilitas adalah konsep statistik, bukan aritmatika. Jika ini terasa tidak intuitif, jangan khawatir; akuntansi bank dan analisis neraca memang selalu menjadi sudut paling terspesialisasi di dunia keuangan—menyaksikan orang mengimprovisasi kerangka analisis sendiri untuk menilai solvabilitas seringkali menggelikan sekaligus menyedihkan.

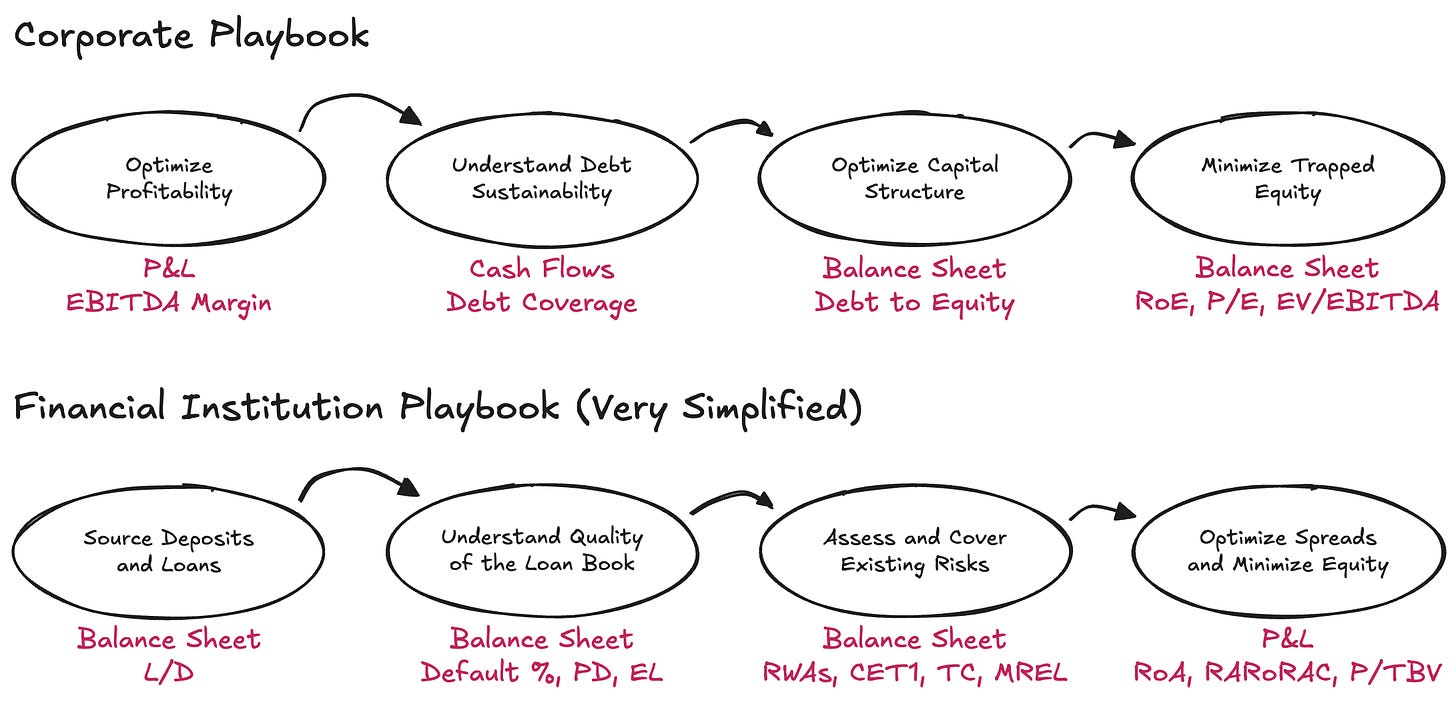

Pada dasarnya, memahami institusi keuangan menuntut pembalikan logika korporasi. Alih-alih mulai dari Laba Rugi, Anda mulai dari neraca—dan mengesampingkan arus kas. Utang, alih-alih menjadi kendala, justru menjadi bahan baku bisnis. Yang utama adalah bagaimana aset dan liabilitas diatur, apakah tersedia modal yang cukup untuk masa sulit, dan apakah imbal hasilnya cukup bagi para penyedia modal.

Pembahasan Tether kembali mencuat setelah catatan S&P terbaru—laporan yang sangat ringkas dan mekanis, sehingga justru tingkat perhatiannya, bukan isinya, menjadi bagian paling menarik dari kisah ini. Pada akhir kuartal I 2025, Tether telah menerbitkan sekitar $174,5 miliar token digital, sebagian besar stablecoin berbasis USD dan sebagian kecil emas digital. Token-token ini memberikan klaim penukaran 1-banding-1 kepada pemegang yang memenuhi syarat. Untuk mendukung klaim tersebut, Tether International, S.A. de C.V. memegang sekitar $181,2 miliar aset—artinya, cadangan berlebih sekitar $6,8 miliar. Apakah nilai aset bersih ini memadai? Untuk menjawabnya (tanpa menciptakan kerangka analisis baru), kita perlu bertanya: kerangka mana yang seharusnya berlaku? Dan untuk memilih kerangka yang tepat, kita harus mulai dari pertanyaan paling mendasar: sebenarnya bisnis apa yang dijalankan Tether?

Sehari dalam Kehidupan Bank

Pada esensinya, bisnis Tether adalah menerbitkan instrumen simpanan digital on-demand yang beredar bebas di pasar kripto, serta menginvestasikan liabilitas itu ke portofolio aset terdiversifikasi. Saya sengaja menyebut “menginvestasikan liabilitas” alih-alih “menyimpan cadangan”: alih-alih melakukan kustodi dana dengan risiko dan durasi yang sama, Tether secara aktif menentukan alokasi aset dan memperoleh selisih antara imbal hasil aset dan biaya liabilitas (nyaris nol), hanya berpedoman pada panduan penempatan aset yang longgar.

Dalam konteks ini, Tether jauh lebih menyerupai bank daripada money transmitter—tepatnya, bank yang tidak diatur. Dalam kerangka sederhana, bank wajib memiliki jumlah minimum modal ekonomi (di sini, modal dan aset bersih digunakan bergantian—teman-teman FIG pasti memaklumi) untuk menyerap volatilitas yang diharapkan dan tidak diharapkan pada portofolio aset mereka, serta beberapa faktor lain. Persyaratan ini ada karena bank memegang hak istimewa negara untuk menjaga dana rumah tangga dan korporasi, dan hak tersebut menuntut buffer yang sepadan atas risiko di neraca mereka sendiri.

Dalam perbankan, regulator sangat tegas pada tiga hal:

- Jenis risiko yang harus diperhitungkan bank

- Karakteristik modal yang memenuhi syarat

- Jumlah modal yang wajib dimiliki bank

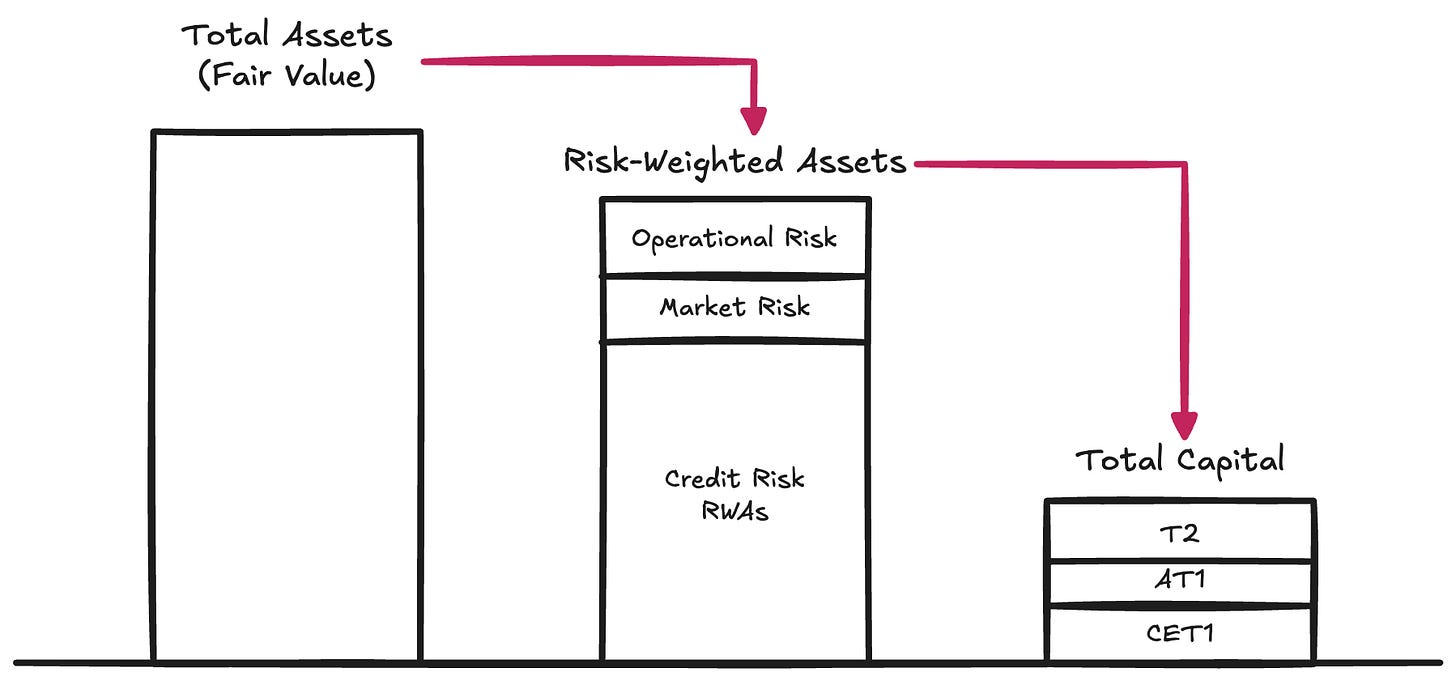

Jenis Risiko → Regulator mengkodifikasi berbagai risiko yang dapat mengikis nilai tukar aset bank ketika aset tersebut akhirnya digunakan untuk memenuhi liabilitasnya:

- Risiko kredit. Peluang peminjam tidak memenuhi kewajibannya secara penuh saat jatuh tempo—jenis risiko ini mencakup 80–90% aset tertimbang risiko untuk mayoritas G-SIB

- Risiko pasar. Risiko nilai suatu aset (bahkan tanpa penurunan kredit atau counterparty) bergerak tidak menguntungkan terhadap denominasi liabilitas. Ini terjadi saat deposan mengharapkan USD, misalnya, namun institusi memegang emas atau $BTC. Risiko suku bunga juga masuk kategori ini. Jenis risiko ini mencakup 2–5% aset tertimbang risiko

- Risiko operasional. Risiko inheren menjalankan bisnis: penipuan, kegagalan sistem, kerugian hukum, dan beragam masalah internal lain yang dapat merusak neraca. Risiko ini bersifat residual pada RWA

Persyaratan ini membentuk Pilar I dari kerangka Modal Basel—masih menjadi sistem utama dalam mendefinisikan modal kehati-hatian di institusi teregulasi. Modal adalah bahan baku yang diperlukan untuk memastikan neraca mereka mengandung cukup nilai untuk memenuhi penebusan (dalam kecepatan normal—baca: risiko likuiditas) dari pemegang liabilitas.

Karakteristik Modal → Ekuitas itu mahal—sebagai bentuk modal paling junior, ekuitas memang bentuk pembiayaan paling mahal. Selama bertahun-tahun, bank menjadi sangat kreatif dalam menekan jumlah dan biaya ekuitas yang dibutuhkan. Inilah yang melahirkan deretan instrumen hibrida—efek yang direkayasa agar secara ekonomi menyerupai utang, namun dirancang agar memenuhi syarat regulasi sebagai modal ekuitas. Contohnya termasuk perpetual subordinated notes yang tak memiliki jatuh tempo dan dapat menyerap kerugian; contingent convertible bonds—CoCos, yang otomatis dikonversi menjadi ekuitas saat modal turun di bawah ambang tertentu; dan Additional Tier 1, yang dapat dihapuskan seluruhnya dalam tekanan, seperti pada kasus Credit Suisse. Karena proliferasi instrumen ini, regulator membedakan kualitas modal. Common Equity Tier 1 ada di puncak: bentuk modal ekonomi paling murni dan menyerap kerugian terbesar. Di bawahnya, instrumen yang kian kurang murni melengkapi tumpukan modal.

Namun, untuk tujuan pembahasan ini, kita bisa mengabaikan perbedaan internal dan hanya fokus pada konsep Total Capital—buffer agregat yang tersedia untuk menyerap kerugian sebelum pemegang liabilitas terkena dampaknya.

Jumlah Modal → Setelah bank menghitung aset tertimbang risikonya (dan sesuai klasifikasi regulasi tentang apa yang dianggap modal), pengawas memberlakukan rasio minimum terhadap RWA. Di bawah Pilar I, ambang baku adalah:

- Common Equity Tier 1 (CET1): 4,5% dari RWA

- Tier 1: 6,0% dari RWA (termasuk CET1)

- Total Capital: 8,0% dari RWA (termasuk CET1 dan Tier 1)

Basel III kemudian menambahkan buffer tambahan yang situasional:

- Capital Conservation Buffer (CCB): +2,5% untuk CET1

- Countercyclical Capital Buffer (CCyB): 0–2,5%, tergantung kondisi makro

- G-SIB Surcharge: 1–3,5% untuk bank sistemik

Praktiknya, bank besar harus beroperasi dengan CET1 7–12%+ dan Total Capital 10–15%+ di bawah Pilar I. Namun regulator tidak berhenti di Pilar I. Mereka menerapkan stress test dan, bila diperlukan, tambahan modal lain—Pilar II. Akibatnya, persyaratan modal efektif bisa dengan mudah naik di atas 15%. Ingin tahu lebih banyak soal komposisi neraca, manajemen risiko, dan jumlah modal bank? Lihat Pilar III mereka—benar-benar nyata.

Untuk referensi, data 2024 menunjukkan G-SIB global rata-rata memiliki CET1 sekitar 14,5% dan Total Capital sekitar 17,5–18,5% dari RWA.

Tether: Bank Tak Teregulasi

Kini jelas mengapa perdebatan soal apakah Tether baik, buruk, solvent, insolvent, FUD, penipuan, atau lainnya menjadi tidak relevan. Pertanyaan utama sesungguhnya lebih sederhana dan bersifat struktural: apakah Tether memiliki Total Capital yang cukup untuk menyerap volatilitas portofolio asetnya?

Tether tidak menerbitkan laporan Pilar III (referensi: ini milik UniCredit); sebagai gantinya, Tether hanya menyediakan laporan cadangan ringkas—ini yang terbaru. Informasinya sangat minim menurut standar Basel, namun masih cukup untuk memperkirakan aset tertimbang risiko (RWA) Tether secara kasar.

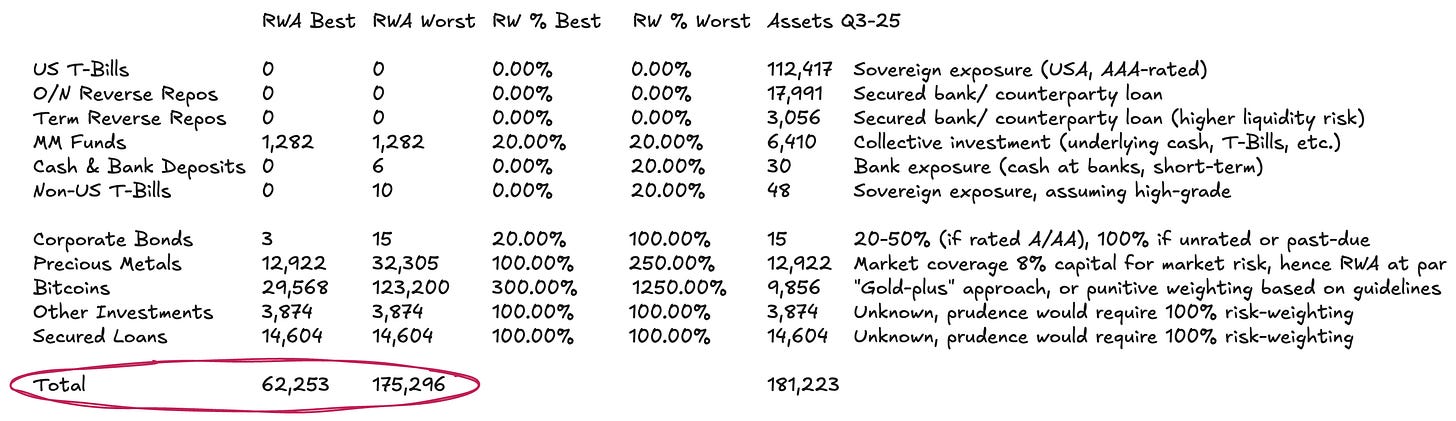

Neraca Tether tergolong sederhana:

- Sekitar 77% dalam instrumen pasar uang dan setara kas USD—kategori ini memiliki bobot risiko minimal atau nol menurut Standardized Approach

- Sekitar 13% dalam komoditas fisik dan digital

- Sisanya dalam pinjaman serta investasi lain yang tidak dapat dinilai secara jelas dari keterbukaan informasinya

Kategori bobot risiko (2) butuh pertimbangan khusus. Berdasarkan panduan Basel, $BTC memiliki bobot risiko sangat tinggi, yakni 1.250%. Dengan persyaratan Total Capital 8% terhadap RWA—lihat di atas, regulator menuntut pencadangan penuh untuk $BTC—yaitu beban modal 1-banding-1 yang mengasumsikan tidak ada kapasitas penyerapan kerugian. Kami masukkan ini sebagai skenario terburuk, meski jelas kurang relevan—terutama untuk penerbit dengan liabilitas yang beredar di pasar kripto. Menurut kami, $BTC seharusnya diperlakukan lebih logis sebagai komoditas digital. Ada kerangka dan praktik umum untuk perlakuan komoditas fisik seperti emas—yang juga dimiliki Tether dalam jumlah signifikan: jika dikustodi langsung (seperti sebagian emas Tether dan hampir pasti $BTC), tidak ada risiko kredit maupun counterparty inheren. Risikonya murni risiko pasar, karena liabilitas didenominasikan dalam USD, bukan komoditas. Bank biasanya menahan modal 8–20% untuk posisi emas guna mengantisipasi volatilitas harga—setara bobot risiko 100–250%. Logika serupa bisa diterapkan pada $BTC, disesuaikan dengan volatilitasnya yang jauh lebih tinggi. Karena BTC menunjukkan volatilitas tahunan 45–70% pasca persetujuan ETF—dibandingkan 12–15% untuk emas—patokan sederhana adalah mengalikan bobot risiko sekitar tiga kali lipat dibanding emas.

Untuk kategori (3), portofolio pinjaman sepenuhnya tidak transparan. Tanpa informasi debitur, jatuh tempo, atau agunan, satu-satunya opsi yang masuk akal adalah menerapkan bobot risiko 100%. Ini pun masih tergolong dermawan, mengingat tidak adanya informasi kredit sama sekali.

Menggabungkan asumsi-asumsi ini, untuk total aset sekitar $181,2 miliar, RWA Tether diperkirakan antara $62,3 miliar hingga $175,3 miliar, tergantung perlakuan portofolio komoditasnya.

Posisi Modal Tether

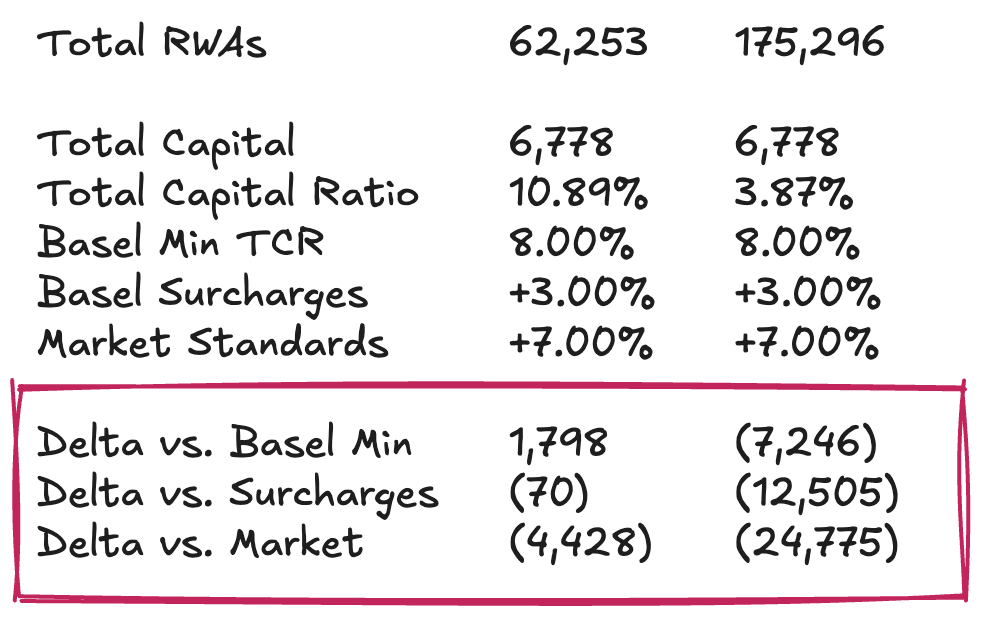

Kini kita bisa menambahkan elemen terakhir dan melihat ekuitas atau cadangan berlebih Tether, bukan dalam nilai absolut, melainkan relatif terhadap RWA-nya. Dengan kata lain: berapa Total Capital Ratio (TCR) Tether dan bagaimana perbandingannya dengan standar minimum regulasi serta praktik pasar? Di sinilah analisis menjadi lebih subjektif. Karena itu, tujuan saya bukan memberikan putusan final apakah Tether punya modal cukup untuk menenangkan pemegang $USDT, melainkan menawarkan kerangka yang memungkinkan audiens memecah pertanyaan ini menjadi bagian-bagian yang dapat dicerna dan melakukan penilaian tanpa adanya rezim kehati-hatian formal.

Dengan asumsi cadangan berlebih sekitar $6,8 miliar, Total Capital Ratio Tether akan berkisar antara 10,89% hingga 3,87%, sangat tergantung pada perlakuan eksposur $BTC dan seberapa konservatif kita memperhitungkan volatilitas harga. Pencadangan penuh $BTC, meski konsisten dengan interpretasi Basel yang paling ketat, menurut saya terlalu berlebihan. Skenario dasar yang lebih masuk akal mengasumsikan buffer modal yang cukup untuk menahan pergerakan harga $BTC sebesar 30–50%, yang masih sangat wajar menurut sejarah.

Dalam skenario dasar tersebut, Tether terlihat cukup terkolateralisasi dibandingkan apa yang akan diminta oleh pengaturan regulasi minimal. Namun jika dibandingkan tolok ukur pasar (misal bank besar yang sangat terkapitalisasi), gambarnya jauh dari mengesankan. Dengan standar tersebut, Tether membutuhkan tambahan modal sekitar $4,5 miliar untuk mempertahankan penerbitan $USDT saat ini. Perlakuan $BTC yang sangat ketat justru mengindikasikan kekurangan modal di kisaran $12,5–25 miliar, yang menurut saya tidak proporsional dan tidak relevan untuk tujuan tersebut.

Standalone vs. Group → Argumen standar Tether soal kolateralisasi adalah bahwa di tingkat Group, mereka memiliki bantalan laba ditahan yang sangat besar. Dan angkanya memang signifikan: pada akhir 2024, Tether melaporkan laba bersih tahunan di atas $13 miliar dan ekuitas Group melampaui $20 miliar. Laporan Q3 2025 bahkan menunjukkan laba tahun berjalan di atas $10 miliar. Namun, argumen balasan terhadap ini adalah bahwa semuanya tidak dapat dianggap sebagai modal regulasi dalam arti ketat bagi pemegang $USDT. Laba ditahan ini (di sisi liabilitas) dan investasi properti (di sisi aset) berada di tingkat Group, di luar perimeter cadangan yang terpisah, dan Tether punya kuasa namun bukan kewajiban untuk menyalurkannya ke entitas penerbit jika terjadi masalah. Pemisahan liabilitas justru memberi manajemen opsi untuk merekapitalisasi bisnis token—namun bukan komitmen tegas untuk melakukannya. Menganggap laba ditahan Group seolah-olah seluruhnya tersedia sebagai modal penyerap kerugian untuk $USDT jelas terlalu optimis. Penilaian serius harus melihat neraca Group itu sendiri, termasuk posisi di proyek energi terbarukan, penambangan bitcoin, infrastruktur AI dan data, P2P telekom, pendidikan, lahan, dan saham di perusahaan tambang serta royalti emas. Nilai wajar bantalan ekuitas ini bergantung pada kinerja dan likuiditas aset berisiko tersebut—dan pada kemauan Tether, di saat krisis, untuk mengorbankannya demi melindungi pemegang token.

Jika Anda berharap jawaban final, sayangnya Anda akan kecewa. Namun memang seperti itulah “Dirt Roads” bekerja. Perjalanan itu sendiri adalah hadiahnya.

Disclaimer:

- Artikel ini diterbitkan ulang dari [Dirt Roads]. Seluruh hak cipta milik penulis asli [Luca Prosperi]. Jika ada keberatan atas penerbitan ulang ini, silakan hubungi tim Gate Learn, dan mereka akan menangani dengan segera.

- Disclaimer Tanggung Jawab: Pandangan dan opini yang diungkapkan dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi apa pun.

- Penerjemahan artikel ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, menyalin, mendistribusikan, atau menjiplak artikel terjemahan dilarang.