Survei Investor Institusional Global Coinbase dan Glassnode menunjukkan bahwa 1 dari 4 institusi berpikir pasar kripto telah memasuki fase bearish. Namun, mayoritas masih menilai Bitcoin sebagai undervalued, dan mengatakan mereka telah mempertahankan hal yang sama atau meningkatkan alokasi mereka sejak Oktober.

Perbedaan ini mencerminkan bagaimana institusi memposisikan diri mereka sekarang: berhati-hati terhadap lanskap pasar, tetapi masih bersedia mempertahankan alokasi dan memfokuskan risiko pada Bitcoin alih-alih token berkapitalisasi kecil, yang rentan terhadap volatilitas tinggi ketika leverage ditarik dari sistem.

Sebut saja pasar beruang, tetapi tetap anggap Bitcoin berharga

Laporan tersebut menjelaskan mengapa paradoks ini ada.

Pemotongan deleverage pada bulan Oktober menyebabkan kerugian yang signifikan untuk altcoin, tetapi tingkat dominasi Bitcoin tetap hampir tidak berubah, berangsur-angsur dari 58% menjadi 59% pada kuartal keempat tahun 2025.

Stabilitas ini menunjukkan bahwa tekanan jual tidak seragam di seluruh pasar. Sebaliknya, "shake-off" berfokus pada kelompok aset berekor panjang, sementara Bitcoin bertindak sebagai aset yang dipertahankan ketika investor mengurangi risiko tetapi belum sepenuhnya meninggalkan pasar kripto.

David Duong, Direktur Riset Global di Coinbase Institutional, menawarkan cara untuk mendamaikan konsep "pasar beruang" dengan keyakinan bahwa Bitcoin dinilai rendah.

Menurutnya, organisasi sering menggunakan label siklus untuk menggambarkan rezim pasar dan bagaimana memposisikan portofolio mereka, sedangkan "nilai" adalah penilaian jangka panjang berdasarkan adopsi, kelangkaan, struktur pasar, dan lingkungan kebijakan.

Dengan kata lain, ketika sebuah institusi menyebut ini sebagai pasar beruang, mereka menggambarkan tahap siklus dan selera risiko saat ini: posisi yang lebih defensif, likuiditas selektif, harga yang mungkin turun atau bergerak menyamping dengan bias negatif. Itu tidak berarti mereka percaya Bitcoin harus diremehkan dalam jangka panjang.

Data dalam laporan memperkuat pandangan ini. Pasar tidak lagi menghargai pengambilan risiko tanpa pandang bulu, tetapi permintaan untuk aset terbesar tetap ada.

Perpetual futures adalah yang paling terpukul, dengan leverage sistem turun menjadi hanya 3% dari total kapitalisasi pasar kripto (tidak termasuk stablecoin). Sementara itu, jumlah kontrak terbuka di pasar opsi meroket karena para pedagang berusaha untuk melakukan lindung nilai terhadap risiko pelemahan harga lebih lanjut.

Bagi sebuah organisasi, jika mereka yakin pasar berada dalam fase bearish, mereka akan membeli asuransi, mengurangi risiko likuidasi, dan mempertahankan alokasi yang diinginkan melalui instrumen yang tidak dipaksa untuk keluar dari posisi pada waktu terburuk.

Dari leverage ke pertahanan

Kesalahan umum adalah memperlakukan "underpricing" sebagai model penetapan harga tunggal. Faktanya, baik laporan maupun Duong menggambarkan serangkaian asumsi yang mendukung struktur pasar daripada perhitungan arus kas diskonto sederhana.

Perubahan tersebut terlihat jelas di pasar derivatif.

Jumlah kontrak opsi Bitcoin terbuka telah melampaui kontrak berjangka abadi. Penyimpangan put-call 25 delta bergeser ke wilayah positif pada jangka waktu 30, 90, dan 180 hari — sesuatu yang tidak mungkin terjadi di pasar yang mencoba memaksimalkan keuntungan dengan leverage. Sebaliknya, ini adalah tanda pasar yang masih ingin memegang posisi beli, tetapi bertekad untuk mengendalikan risiko.

Duong mengatakan bahwa setelah likuidasi pada bulan Oktober, institusi masih tertarik untuk memperluas operasi on-chain, tetapi dengan cara yang hati-hati dan terdistribusi di berbagai platform. Mereka semakin mengekspresikan pandangan mereka melalui opsi dan perdagangan dasar — strategi yang menawarkan keuntungan dalam hal imbal hasil cembung atau spread tanpa risiko likuidasi dari leverage tinggi.

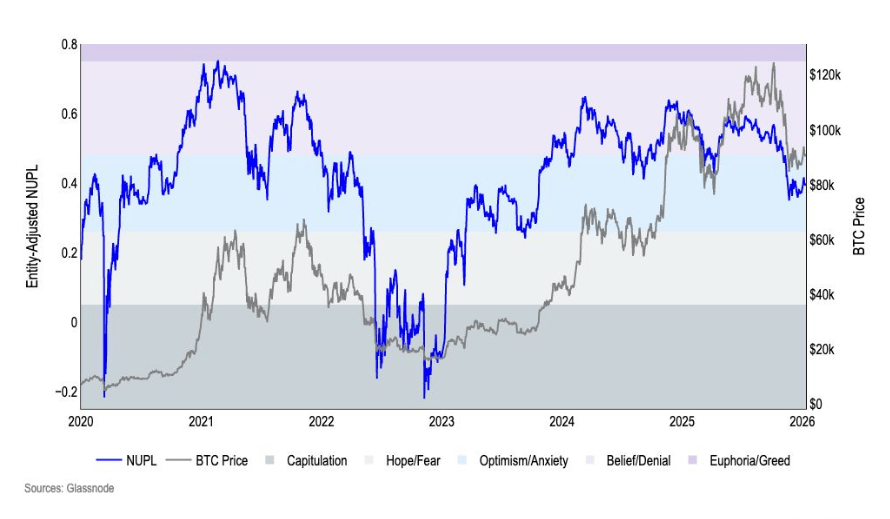

Data on-chain menceritakan kisah yang sama. NUPL yang disesuaikan dengan entitas turun dari wilayah "kepercayaan" menjadi "mengkhawatirkan" pada bulan Oktober dan tetap ada sepanjang kuartal. Ini belum menjadi keadaan euforia, tetapi juga bukan keadaan penyerahan. Pasar tidak lagi menghargai optimisme, tetapi investor belum meninggalkan permainan.

*Grafik yang menunjukkan tingkat NUPL yang disesuaikan dengan entitas Bitcoin dari Januari 2020 hingga Januari 2026 (Sumber: Coinbase Institutional)*Pada Q4/2025, jumlah BTC bergerak dalam tiga bulan meningkat sebesar 37%, sementara jumlah BTC yang "tidak aktif" selama lebih dari setahun menurun sebesar 2%, yang ditafsirkan sebagai fase distribusi pada akhir tahun. Namun, dari perspektif organisasi, distribusi belum tentu merupakan sinyal negatif mutlak. Bisa jadi pemegang besar mengurangi risiko mereka ketika pasar kuat, dan pasar mencari kelompok pemegang baru yang mampu menyerap pasokan tanpa bergantung pada arus kas ritel yang konstan.

*Grafik yang menunjukkan tingkat NUPL yang disesuaikan dengan entitas Bitcoin dari Januari 2020 hingga Januari 2026 (Sumber: Coinbase Institutional)*Pada Q4/2025, jumlah BTC bergerak dalam tiga bulan meningkat sebesar 37%, sementara jumlah BTC yang "tidak aktif" selama lebih dari setahun menurun sebesar 2%, yang ditafsirkan sebagai fase distribusi pada akhir tahun. Namun, dari perspektif organisasi, distribusi belum tentu merupakan sinyal negatif mutlak. Bisa jadi pemegang besar mengurangi risiko mereka ketika pasar kuat, dan pasar mencari kelompok pemegang baru yang mampu menyerap pasokan tanpa bergantung pada arus kas ritel yang konstan.

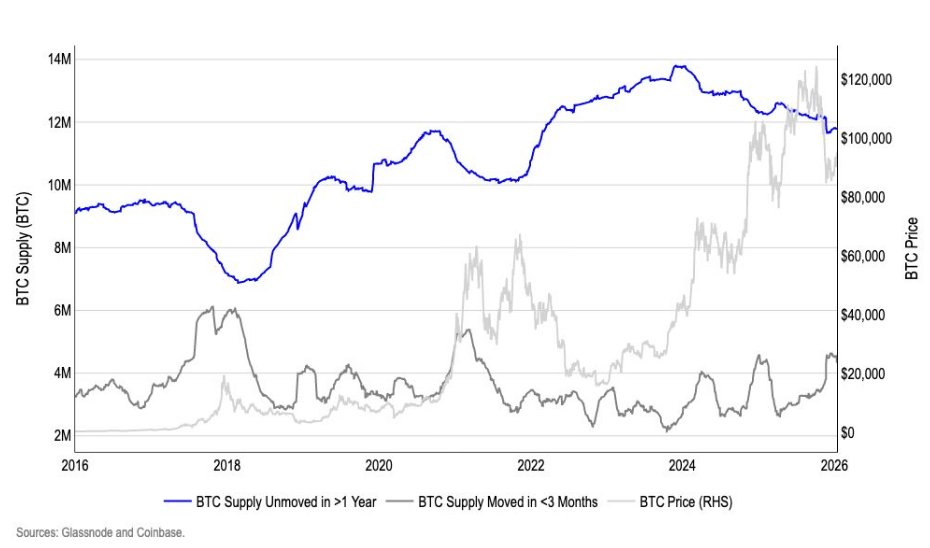

*Grafik yang membandingkan pasokan Bitcoin aktif dan tidak aktif dari 2016 hingga 2026 (Sumber: Coinbase Institutional)*Di sini, konsep "undervaluation" tidak lagi berkisar pada angka nilai wajar tertentu, melainkan keyakinan bahwa Bitcoin telah menjadi satu-satunya aset dalam kripto yang dapat menyerap arus masuk modal besar tanpa dukungan investor kecil Ganjil untuk mempertahankan struktur pasar.

*Grafik yang membandingkan pasokan Bitcoin aktif dan tidak aktif dari 2016 hingga 2026 (Sumber: Coinbase Institutional)*Di sini, konsep "undervaluation" tidak lagi berkisar pada angka nilai wajar tertentu, melainkan keyakinan bahwa Bitcoin telah menjadi satu-satunya aset dalam kripto yang dapat menyerap arus masuk modal besar tanpa dukungan investor kecil Ganjil untuk mempertahankan struktur pasar.

Duong menekankan bahwa institusi semakin memandang Bitcoin sebagai penyimpan aset nilai strategis dan alat lindung nilai makro, daripada token spekulatif dalam ekosistem kripto yang lebih luas.

Pandangan ini juga sejalan dengan penilaian laporan: pada kuartal pertama 2026, grup berkapitalisasi besar akan diprioritaskan, sedangkan kelompok berkapitalisasi kecil masih akan menderita gempa susulan dari penyesuaian Oktober.

Likuiditas adalah siklus nyata

Pilar kedua dari paradoks terletak pada kerangka waktu.

Menyebut pasar sebagai "bear" biasanya merupakan penilaian jangka pendek, sedangkan "undervaluation" adalah penilaian jangka panjang. Jembatan antara keduanya adalah apakah institusi percaya pada siklus empat tahun tradisional, atau telah beralih ke kerangka kerja makroanalisis, di mana likuiditas, suku bunga, dan kebijakan memainkan peran yang menentukan.

Menurut Duong, siklus empat tahun masih digunakan sebagai titik referensi perilaku, tetapi bukan lagi pola yang keras. Setelah mengontrol variabel makro yang mengatur setiap aset berisiko, dampak ekonomi dari peristiwa halving menjadi kurang meyakinkan.

Laporan tersebut mengutip data IHK Desember sebesar 2,7% dan perkiraan PDB Fed Atlanta yang menunjukkan pertumbuhan PDB riil pada kuartal keempat 2025 sebesar 5,3%. Skenario dasarnya adalah bahwa The Fed melakukan dua pemotongan suku bunga, dengan total 50 basis poin, sama seperti pasar berjangka yang memperkirakan — yang dianggap menguntungkan untuk aset berisiko.

Pasar tenaga kerja juga telah mendingin, dengan 584.000 pekerjaan baru pada tahun 2025 dibandingkan dengan 2 juta pada tahun 2024, dengan peningkatan adopsi AI yang disebut-sebut sebagai penyebabnya.

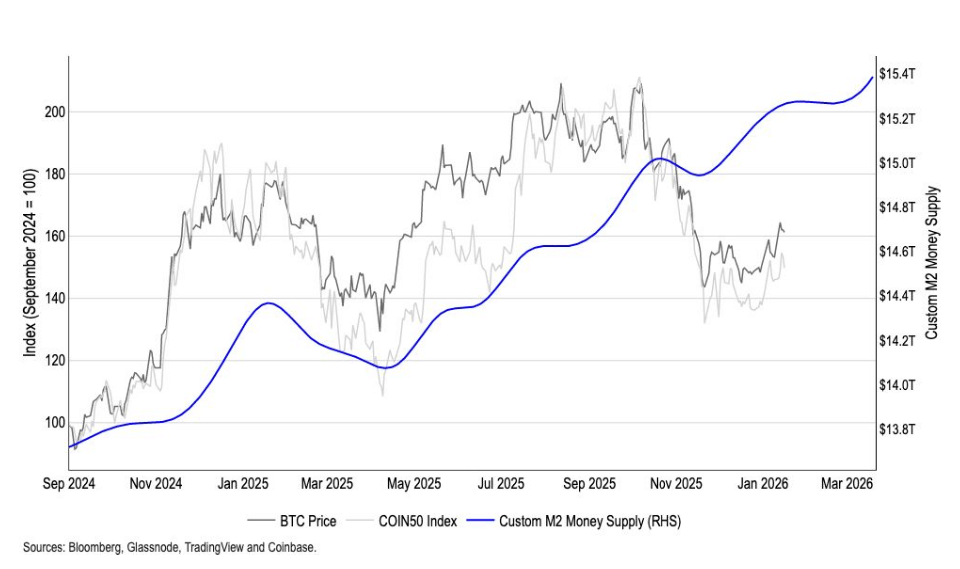

Oleh karena itu, pandangan Bitcoin yang dilembagakan dibangun di atas fondasi likuiditas dan makro, daripada hanya mengandalkan siklus intrinsik kripto. Coinbase bahkan membangun indeks M2 global khusus, yang dikatakan memimpin Bitcoin sekitar 110 hari dan memiliki korelasi 0,9 dengan pergerakan harga BTC selama beberapa kerangka waktu.

Dalam kerangka analitis ini, dimungkinkan untuk melihat bekas luka dari pemotongan deleverage Oktober, dan meningkatnya kebutuhan akan lindung nilai, tetapi tetap menyimpulkan bahwa Bitcoin berada dalam posisi yang baik dalam struktur jangka panjang jika likuiditas dan kebijakan bekerja seperti yang diharapkan.

Bagan yang membandingkan Bitcoin dengan pasokan koin M2 kustom Coinbase dari September 2024 hingga Januari 2026 (Sumber: Coinbase Institutional)## Apa yang bisa membuat tesis ini runtuh?

Bagan yang membandingkan Bitcoin dengan pasokan koin M2 kustom Coinbase dari September 2024 hingga Januari 2026 (Sumber: Coinbase Institutional)## Apa yang bisa membuat tesis ini runtuh?

Menurut Duong, ini bukan koreksi biasa, tetapi pelemahan simultan dari banyak faktor mendasar yang cukup untuk mematahkan tesis.

Institusi tidak menambatkan ekspektasi pada harga saja, tetapi pada likuiditas makro dan struktur pasar on-chain. Ini adalah kombinasi dari sinyal negatif — memperketat likuiditas global, membalikkan metrik akumulasi on-chain, pemegang jangka panjang mendistribusikan ketika harga lemah, dan permintaan institusional yang berkepanjangan menurun — yang benar-benar menantang gagasan bahwa Bitcoin undervalued atau didukung secara struktural.

Data survei menunjukkan bahwa institusi terbagi pada fase siklus pasar berada, tetapi ada konsensus relatif tentang daya tarik relatif Bitcoin.

Cara mereka mengekspresikan keyakinan ini jelas dalam posisi realistis mereka: mengurangi ketergantungan mereka pada leverage yang rapuh, meningkatkan penggunaan opsi untuk menentukan risiko, dan menerima pasar yang telah mendingin tetapi belum runtuh.

Dalam pendekatan itu, "undervaluation" bukanlah sentimen harga saat ini, melainkan kerangka analitis berdasarkan likuiditas, struktur, dan visi jangka panjang. Organisasi yang benar atau salah tidak akan bergantung pada siklus pelabelan dalam jangka pendek, tetapi pada apakah kerangka kerja makro ini akan bertahan dalam ujian besar berikutnya.

Wang Tien