Cadangan Bitcoin strategis Amerika Serikat bisa kehilangan hampir 30% dari kepemilikan hanya dalam satu keputusan hukum, meskipun pemerintah tidak menjual satu pun BTC.

Tahun lalu, Presiden Donald Trump menandatangani perintah eksekutif untuk membentuk Cadangan Bitcoin Strategis (Strategic Bitcoin Reserve – SBR). Perintah tersebut mewajibkan Departemen Keuangan AS menggabungkan seluruh BTC yang dikendalikan pemerintah ke dalam satu akun cadangan dan berkomitmen untuk tidak menjual aset tersebut.

Namun, angka headline tentang skala cadangan mungkin berlebihan dalam menggambarkan jumlah BTC yang benar-benar dianggap sebagai aset strategis jangka panjang oleh pemerintah.

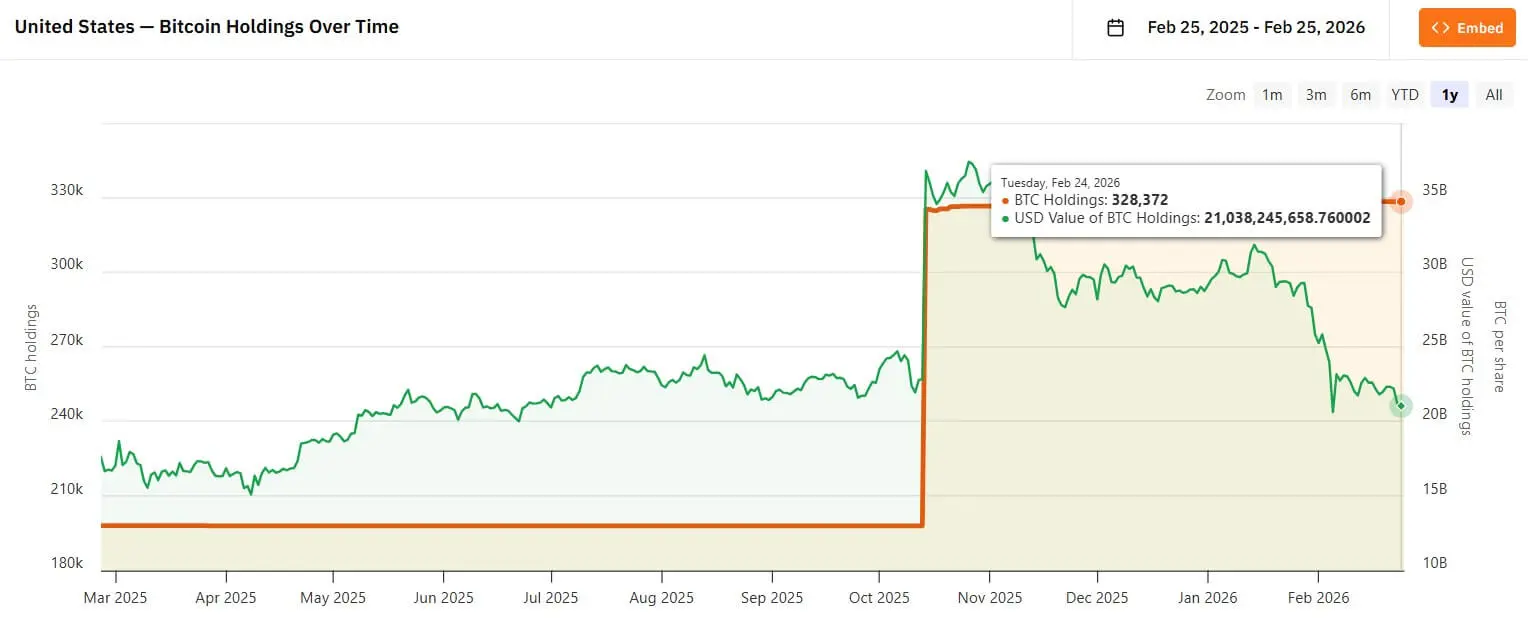

Menurut data dari Bitcoin Treasuries, pemerintah AS mengendalikan sekitar 328.372 BTC, menjadi negara dengan kepemilikan BTC terbesar di tingkat nasional. Dengan harga sekitar 65.842 USD/BTC, nilai aset ini sekitar 21,6 miliar USD.

Namun, masalahnya adalah: sebagian besar BTC tersebut adalah hasil sitaan, bukan aset “bersih” yang sepenuhnya dimiliki dan dianggap sebagai aset strategis pemerintah.

Perintah eksekutif ini mengizinkan penanganan aset sesuai keputusan pengadilan berwenang, serta menetapkan pengecualian untuk aset yang harus dikembalikan kepada korban yang dapat diverifikasi dalam kasus pidana.

Pengecualian ini sangat penting karena sekitar 94.643 BTC – hampir 30% dari kepemilikan pemerintah – terkait dengan peretasan Bitfinex tahun 2016.

Jika BTC ini dikembalikan melalui mekanisme ganti rugi, skala cadangan akan otomatis berkurang menjadi sekitar 234.000 BTC.

Cadangan Bitcoin AS (Sumber: Bitcoin Treasury)## Jumlah cadangan memang nyata, tetapi kepemilikan masih menjadi pertanyaan

Cadangan Bitcoin AS (Sumber: Bitcoin Treasury)## Jumlah cadangan memang nyata, tetapi kepemilikan masih menjadi pertanyaan

Cadangan Bitcoin Strategis sering dipandang sebagai neraca aset negara yang “bersih”. Pada kenyataannya, ini adalah struktur yang menggabungkan aspek hukum dan akuntansi.

Sebagian BTC telah selesai proses sitaan dan jelas berada di bawah kendali AS. Namun, sebagian lain masih terlibat dalam kasus pidana, klaim ganti rugi, atau proses hukum yang bisa berlangsung bertahun-tahun.

Kasus 94.643 BTC terkait Bitfinex adalah contoh paling nyata. BTC ini disimpan di bawah kendali pemerintah dan dihitung sebagai bagian dari cadangan total oleh pasar.

Namun, jika pengadilan memutuskan bahwa aset harus dikembalikan kepada korban, sebenarnya aset tersebut tidak pernah benar-benar menjadi cadangan strategis jangka panjang.

Ini menyebabkan kedua pihak mungkin melewatkan inti masalah.

Pendekatan optimis mungkin terlalu menilai keberlanjutan cadangan jika menganggap semua BTC yang dikendalikan pemerintah adalah aset strategis permanen. Sebaliknya, pandangan pesimis bisa membesar-besarkan dampak pasar jika menganggap pengembalian sebagai “penjualan” oleh pemerintah.

Perbedaan aspek hukum ini sangat berpengaruh terhadap harga, psikologi pasar, dan interpretasi investor terhadap peran SBR.

Mengapa BTC Bitfinex masih “dibekukan”

Peretasan Bitfinex bulan Agustus 2016 menyebabkan 119.754 BTC hilang, salah satu pencurian BTC terbesar dalam sejarah kripto.

Pada Februari 2022, otoritas AS menyita sekitar 94.643 BTC terkait kasus ini, sebuah langkah yang menarik perhatian baik dari segi skala maupun waktu.

Masalah berikutnya adalah mekanisme ganti rugi.

Januari 2025, jaksa penuntut mengusulkan agar pengadilan federal mengizinkan pengembalian aset kepada Bitfinex dalam bentuk “in-kind restitution” – yaitu pengembalian langsung dalam bentuk BTC, bukan penjualan lalu konversi ke USD.

Perbedaan ini sangat penting bagi struktur pasar.

Jika pemerintah menjual atau melelang, pasar akan menyaksikan peristiwa penawaran yang jelas dengan skala dan waktu tertentu. Sebaliknya, pengembalian dalam bentuk BTC akan mengalihkan keputusan selanjutnya ke pihak penerima – bisa Bitfinex, pengguna lama, atau keduanya, tergantung putusan akhir.

Menurut prosedur sitaan aset AS, pihak ketiga berhak mengajukan permohonan dalam proses pendukung. Dalam kasus Bitfinex, ini adalah titik utama sengketa.

Beberapa pelanggan mengklaim bahwa aset yang dicuri adalah milik pribadi mereka. Sementara itu, Bitfinex berargumen bahwa mereka adalah pihak yang akhirnya menanggung kerugian ekonomi setelah distribusi kerugian dan penggantian kepada pengguna melalui mekanisme internal.

Hasil dari kasus ini bisa menjadi preseden dalam penanganan ganti rugi di masa depan untuk kasus peretasan bursa.

Sampai pengadilan memutuskan atau pihak-pihak mencapai kesepakatan, BTC ini tetap “dibekukan” secara praktis, meskipun di blockchain tampak stabil.

LEO menjadi “alat penilaian” keputusan pengadilan

Sementara proses hukum berjalan lambat, pasar mencoba menilai hasilnya melalui token UNUS SED LEO (LEO) – token platform Bitfinex dan iFinex.

Bitfinex menyatakan bahwa jika mereka menerima BTC yang disita, mereka akan menggunakan 80% dari nilai bersih untuk membeli kembali dan membakar LEO dalam 18 bulan, termasuk transaksi OTC seperti swap langsung BTC dengan LEO.

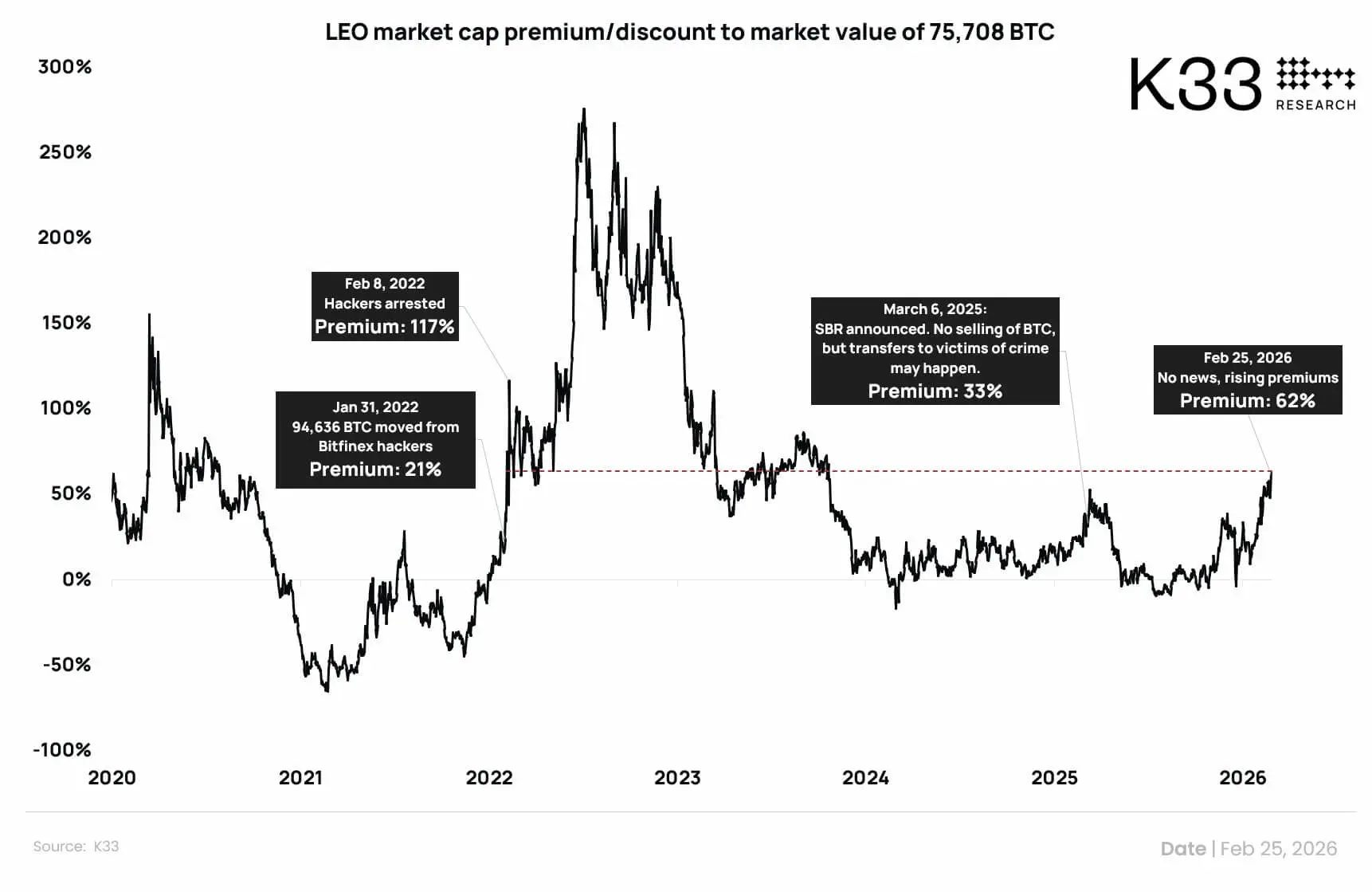

*Premium LEO (Sumber: Vetle Lunde)*Ini mengubah keputusan pengadilan federal menjadi mekanisme buyback besar-besaran, memungkinkan pasar spekulasi terhadap timeline sebelum ada putusan resmi.

*Premium LEO (Sumber: Vetle Lunde)*Ini mengubah keputusan pengadilan federal menjadi mekanisme buyback besar-besaran, memungkinkan pasar spekulasi terhadap timeline sebelum ada putusan resmi.

Menurut model Vetle Lunde, Kepala Penelitian di K33 Research, LEO memiliki dua pendorong utama harga: program buyback dari pendapatan transaksi dan harapan pembakaran token dari BTC yang dikembalikan.

Dengan asumsi sekitar 95.000 BTC dikembalikan, 80% setara sekitar 75.000 BTC, bernilai hampir 5 miliar USD berdasarkan harga saat ini. Sementara itu, program buyback dari pendapatan transaksi hanya bernilai sekitar 125 juta USD.

Data dari CoinMarketCap menunjukkan LEO memiliki kapitalisasi sekitar 8 miliar USD tetapi volume transaksi 24 jam hanya sekitar 7,1 juta USD – likuiditas tipis, mudah memicu volatilitas harga.

LEO saat ini diperdagangkan dengan premi sekitar 60% dibandingkan nilai wajar perkiraan, tertinggi sejak lonjakan besar setelah pengumuman penyitaan tahun 2022. Likuiditas rendah dan struktur kepemilikan yang terkonsentrasi membuat sekelompok kecil investor dapat mempengaruhi harga secara signifikan.

Oleh karena itu, pasar mungkin sedang “mengantisipasi” transfer aset, atau sekadar mengikuti momentum dalam kondisi nilai intrinsik yang ditekan ke tingkat rendah.

Judul yang bisa lebih mengejutkan daripada kenyataan pasokan BTC

Kondisi makro ekonomi awal 2026 menunjukkan Bitcoin sedang bertransaksi dalam lingkungan risiko-tinggi. ETF Bitcoin spot telah mengalami aliran keluar dana lebih dari 4,5 miliar USD selama 5 minggu berturut-turut.

Dalam situasi sensitif terhadap pasokan seperti ini, judul seperti “AS pindahkan 95.000 BTC” pasti akan mengejutkan.

Namun, jika aset keluar dari kendali kustodian pemerintah, itu adalah proses ganti rugi, bukan penjualan. Dan jika Bitfinex melakukan rencana buyback dan pembakaran token sesuai rencana, aliran BTC akan didistribusikan secara bertahap, bukan dijual massal.

Perkiraan kasar menunjukkan 75.000 BTC selama 18 bulan setara dengan sekitar 139 BTC per hari – angka yang tidak signifikan dibanding tekanan distribusi dari holder jangka panjang dan aliran ETF selama 5 bulan terakhir.

Jadi, dampak terbesar mungkin berasal dari cara media menafsirkan, bukan dari pasokan nyata.

SBR bukan hanya gudang cadangan aset digital, tetapi juga sinyal politik dan pasar. Cara membingkai “AS kehilangan 30% cadangan Bitcoin” bisa memicu volatilitas besar karena mudah memancing emosi dan cocok untuk headline singkat.

Namun, secara hukum, jika BTC Bitfinex keluar dari kendali pemerintah, AS sebenarnya tidak meninggalkan kebijakan cadangan. Sebaliknya, mereka sedang menjalankan prinsip hukum yang benar – sebagaimana diatur sejak awal dalam kerangka Cadangan Bitcoin Strategis.