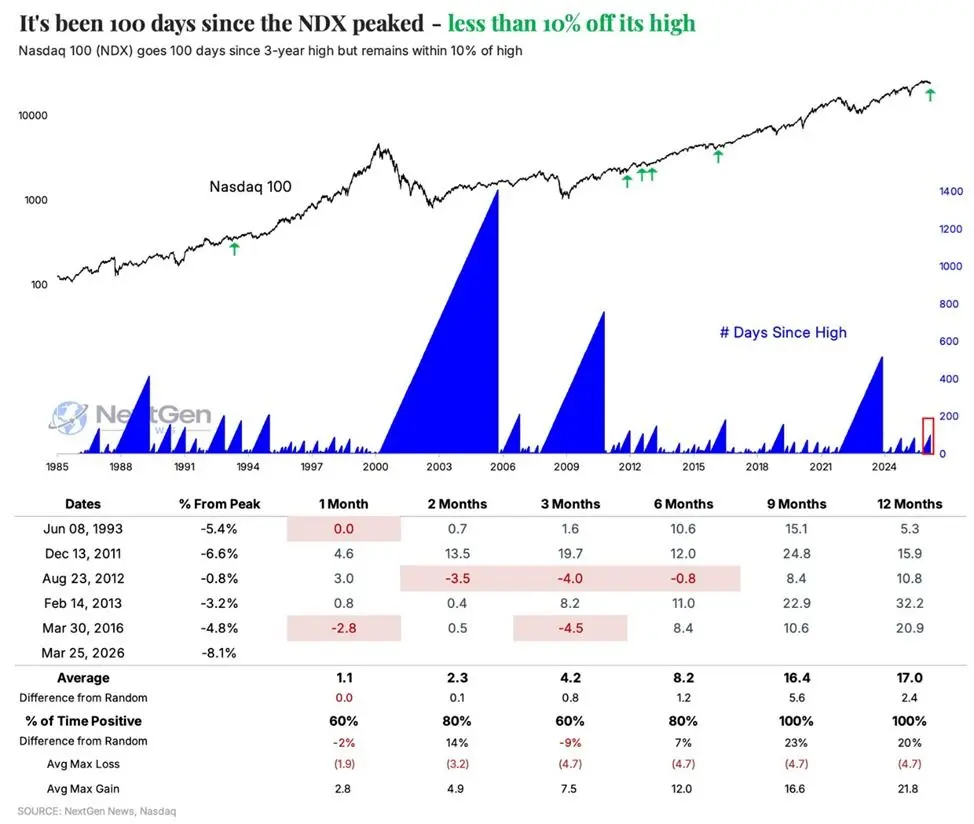

Indeks Nasdaq 100 (NDX) telah berada di bawah titik tertinggi historis selama 100 hari perdagangan berturut-turut, mencatat rekor koreksi terpanjang sejak 2023, dengan penurunan sekitar 6,6% sejak awal tahun. Menurut analisis data historis dari Kobeissi Letter, pola serupa hanya terjadi 6 kali sejak 1985, dan dalam semua kasus, indeks mencatat pengembalian positif satu tahun setelahnya, dengan rata-rata kenaikan mencapai 17%.

Analisis Pola Historis: Hanya 6 Kali Sejak 1985

(Sumber: NextGen)

(Sumber: NextGen)

Kobeissi Letter menunjukkan bahwa pola saat ini dari indeks Nasdaq 100—berada di bawah titik tertinggi historis selama lebih dari 100 hari perdagangan, sementara tetap dalam kisaran koreksi 10% dari puncaknya—hanya terjadi 6 kali sejak 1985, yang merupakan struktur pasar yang relatif jarang secara statistik.

Keenam kasus historis ini menunjukkan pola konsistensi di tiga dimensi waktu:

1 Bulan Setelah: 80% dari kasus memberikan pengembalian yang datar atau positif, dengan rata-rata kenaikan sekitar 1,1%.

2 Bulan Setelah: 80% dari kasus memberikan pengembalian positif, dengan rata-rata kenaikan mencapai 2,3%.

1 Tahun Setelah: Semua 6 kasus mengalami kenaikan, dengan rata-rata kenaikan mencapai 17%.

Di antara data yang paling signifikan secara statistik dalam analisis di atas adalah “tingkat kemenangan 100% setelah satu tahun”. Namun, perlu dicatat bahwa jumlah sampel hanya 6 kali, sehingga kesimpulan statistik harus ditafsirkan dengan hati-hati, dan pola historis tidak menjamin performa masa depan.

Rebalancing Akhir Kuartal Dana Pensiun: Sinyal Pembelian Struktural sebesar 13,8 Miliar Dolar

Goldman Sachs memperkirakan ukuran pembelian sebesar 13,8 miliar dolar, melampaui 97% dari semua volume pembelian bulanan selama tiga tahun terakhir, serta 93% dari semua volume pembelian bulanan sejak Januari 2000. Sebagai perbandingan, sejak 2000, dana pensiun rata-rata melakukan penjualan bersih saham sebesar 1,8 miliar dolar per bulan, sehingga tingkat abnormal dari estimasi pembelian kali ini sangat mencolok.

Pembelian akhir kuartal ini merupakan operasi rebalancing aset secara pasif. Para analis menunjukkan bahwa penurunan pasar saham baru-baru ini telah menyebabkan posisi saham berada di bawah proporsi alokasi target, sehingga dana perlu menjual obligasi dan meningkatkan kepemilikan saham untuk memulihkan struktur alokasi aset yang telah ditetapkan. Mekanisme ini memiliki waktu yang dapat diprediksi, dan dapat menciptakan permintaan saham yang konkret dan dapat diukur dalam jangka pendek.

Jurrien Timmer, Kepala Makro Global di Fidelity, menambahkan dari perspektif fundamental bahwa saham “Tujuh Raksasa” (Magnificent Seven) yang menyumbang proporsi besar dari kapitalisasi pasar indeks Nasdaq 100, telah mengalami penyesuaian valuasi di kisaran yang relatif wajar dalam koreksi kali ini, dan masih mendapat manfaat dari momentum pertumbuhan laba yang kuat, memberikan dukungan fundamental untuk performa indeks di tengah.

Posisi Pasar Saat Ini: Interpretasi Struktural terhadap Sifat Koreksi dan Syarat Pemulihan

Indeks Nasdaq 100 saat ini masih berada dalam kisaran koreksi 10% dari titik tertinggi historis, dan belum memasuki zona bear market secara teknis (biasanya ditentukan dengan penurunan lebih dari 20%). Meskipun durasi koreksi selama 100 hari mencatat rekor tertinggi dalam 3 tahun, struktur posisi relatif indeks masih dipertahankan.

Berbagai faktor sedang berkembang secara simultan: pola historis yang konsisten, pembelian rebalancing paksa dari dana pensiun, dan dukungan fundamental dari pemimpin teknologi. Kobeissi Letter menyimpulkan bahwa “pengalaman historis menunjukkan bahwa saham teknologi akan segera mengalami pemulihan,” tetapi apakah pola historis dan arus dana institusional dapat menciptakan momentum kenaikan yang berkelanjutan dalam kondisi makro saat ini masih perlu divalidasi oleh pasar.

Pertanyaan Umum

Seberapa langka pola “Koreksi Seratus Hari” dari Indeks Nasdaq 100?

Menurut data Kobeissi Letter, sejak 1985, pola serupa (penurunan lebih dari 100 hari dan masih dalam kisaran 10% dari puncak) hanya terjadi 6 kali, rata-rata setiap enam hingga delapan tahun sekali, yang merupakan pola pasar dengan frekuensi rendah secara statistik, tetapi jumlah sampelnya terbatas, sehingga harus ditafsirkan dengan hati-hati.

Mengapa pembelian akhir kuartal dari dana pensiun memiliki makna pasar?

Estimasi ukuran 13,8 miliar dolar melampaui 93% dari rekor pembelian bulanan sejak 2000. Karena operasi ini merupakan pembelian pasif untuk rebalancing proporsi target, ia memiliki waktu yang dapat diprediksi, dan dapat menciptakan permintaan pasar saham yang besar dan terukur dalam jangka pendek, menjadi salah satu faktor pendukung struktural di sisi teknis.

Apakah penyesuaian valuasi dari “Tujuh Raksasa” cukup untuk mendukung pemulihan Nasdaq 100?

Jurrien Timmer, Kepala Makro Global di Fidelity, berpendapat bahwa koreksi kali ini telah mengembalikan valuasi ke kisaran yang wajar, dan pertumbuhan laba dari tujuh raksasa masih menunjukkan ketahanan. Berbagai kerangka valuasi yang digunakan oleh analis berbeda, disarankan bagi investor untuk melakukan evaluasi komprehensif dengan menggabungkan tingkat pertumbuhan laba, rasio harga terhadap laba, dan indikator multi-dimensi lainnya di lingkungan suku bunga makro.

Penafian: Informasi di halaman ini dapat berasal dari pihak ketiga dan tidak mewakili pandangan atau opini Gate. Konten yang ditampilkan hanya untuk tujuan referensi dan bukan merupakan nasihat keuangan, investasi, atau hukum. Gate tidak menjamin keakuratan maupun kelengkapan informasi dan tidak bertanggung jawab atas kerugian apa pun yang timbul akibat penggunaan informasi ini. Investasi aset virtual memiliki risiko tinggi dan rentan terhadap volatilitas harga yang signifikan. Anda dapat kehilangan seluruh modal yang diinvestasikan. Harap pahami sepenuhnya risiko yang terkait dan buat keputusan secara bijak berdasarkan kondisi keuangan serta toleransi risiko Anda sendiri. Untuk detail lebih lanjut, silakan merujuk ke

Penafian.