Lululemon merilis hasil keuangan kuartal pertama tahun fiskal 2026 pada 4 Juni (waktu AS setelah jam bursa), melaporkan penurunan 38% laba bersih menjadi 195 juta dolar AS dan menurunkan panduan untuk seluruh tahun. Perusahaan pakaian olahraga asal Kanada itu menyebut publisitas negatif yang memengaruhi arus kunjungan pelanggan selama periode 6-7 minggu pada akhir Q1 dan awal Q2, serta peluncuran produk baru yang berkinerja di bawah target, sebagai faktor utama di balik penurunan panduan. Rilis pendapatan ini mengikuti penyelesaian kontroversi kualitas produk terkait pengujian PFAS baru-baru ini, yang menunjukkan tidak terdeteksinya zat tersebut pada produk yang diambil sampelnya secara acak.

Lululemon Melaporkan Hasil Keuangan Q1 FY2026

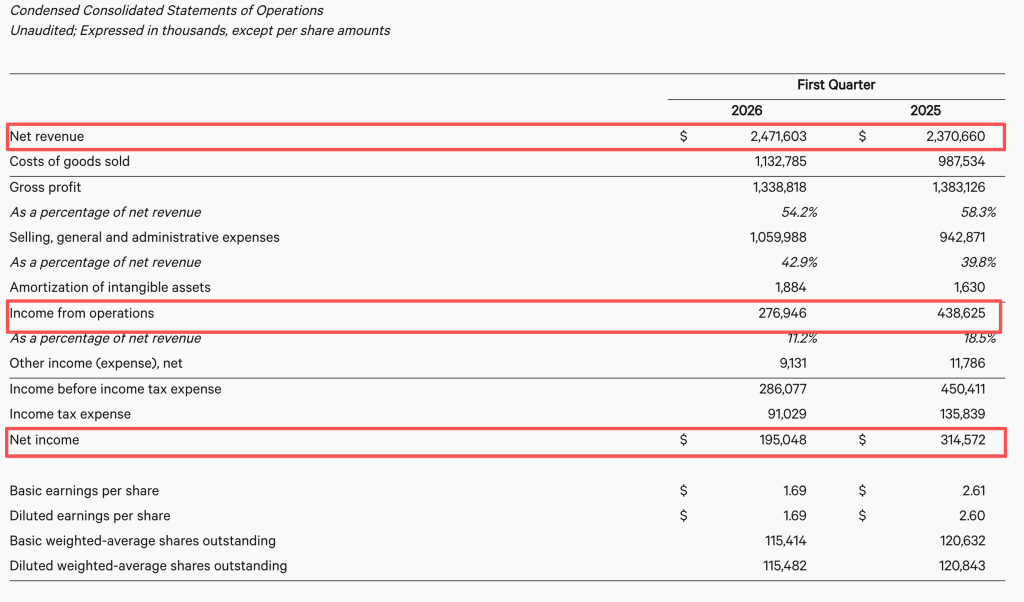

Untuk kuartal pertama yang berakhir pada 3 Mei 2026, Lululemon melaporkan pendapatan bersih 2,472 miliar dolar AS, naik 4,3% year-over-year. Laba operasional turun 37% menjadi 277 juta dolar AS, dengan margin operasional turun 7,3 poin persentase menjadi 11,2%. Laba bersih turun 38% menjadi 195 juta dolar AS. Margin kotor turun 4,1 poin persentase menjadi 54,2%. Laba per saham terdilusi mencapai 1,69 dolar AS, turun 35% year-over-year.

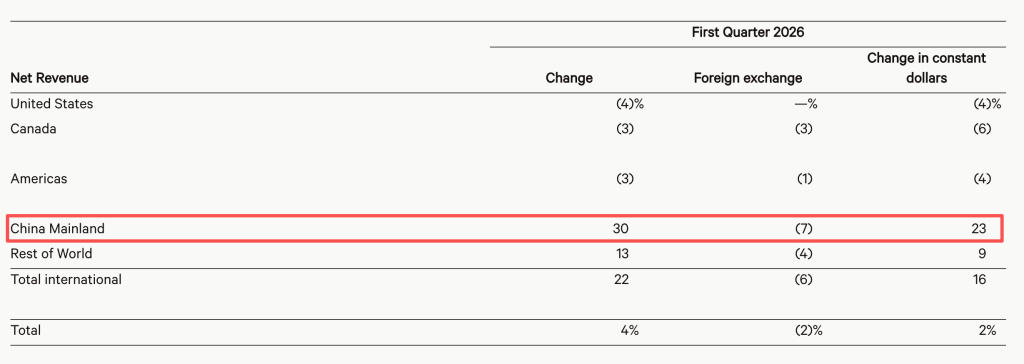

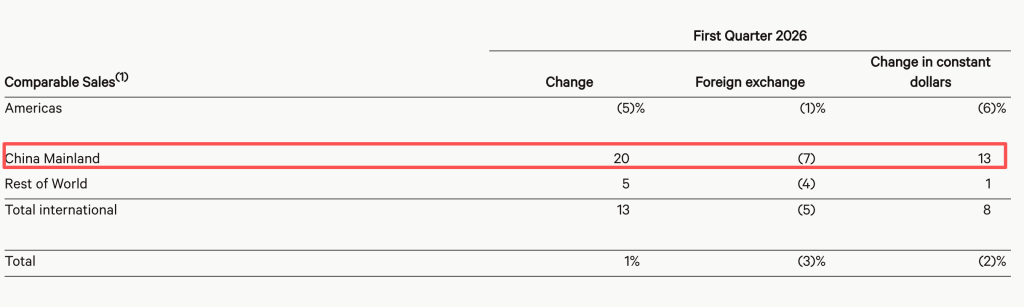

Berdasarkan wilayah, pendapatan bersih di Amerika turun 3% pada Q1, sementara pasar internasional tumbuh 22%. Penjualan toko yang sebanding meningkat 1% secara keseluruhan, atau turun 2% dengan basis mata uang konstan. Penjualan toko yang sebanding di Amerika turun 5%, sementara pasar internasional naik 13%.

Saham Turun Hampir 13% dalam Perdagangan Pra-Pembukaan

Saham Lululemon ditutup pada 124,92 dolar AS pada 4 Juni, turun 0,88%. Saham telah turun hampir 40% year-to-date. Dalam perdagangan pra-pembukaan pada 5 Juni, saham turun hampir 13%.

Manajemen Membahas Dampak Publisitas pada Arus Pelanggan

Dalam konferensi pendapatan, manajemen menyatakan bahwa pasar pakaian olahraga secara keseluruhan tetap stabil, tetapi perusahaan mengalami penurunan arus kunjungan pelanggan yang signifikan dan tingkat konversi yang lebih rendah selama 6-7 minggu terakhir. Manajemen mengaitkannya dengan publisitas negatif yang terkonsentrasi pada akhir Q1 dan awal Q2, termasuk persaingan proxy dan kontroversi April terkait kualitas bahan produk. Masalah tersebut terutama berdampak pada dua pasar utama perusahaan, Amerika Utara dan China. Manajemen menyatakan publisitas itu “sekarang sudah mereda, tetapi kami belum melihat adanya tren pemulihan ke level sebelumnya.”

Manajemen juga mencatat bahwa beberapa peluncuran produk baru berkinerja di bawah ekspektasi, sehingga memicu perbaikan operasional yang ditargetkan. Dua faktor ini secara kolektif menyeret kinerja saat ini dan menjadi alasan utama untuk menurunkan panduan.

Terkait kontroversi PFAS, manajemen merujuk pada pengujian yang dilakukan pada bulan April. Pada 22 April, Lululemon China mengonfirmasi bahwa perusahaan secara acak mengambil sampel produk dari toko dan gudang serta mengujinya untuk zat per- dan polyfluoroalkyl substances (PFAS) menggunakan standar nasional. Hasil pengujian menunjukkan zat PFAS tidak terdeteksi.

Lululemon Menurunkan Panduan Tahun Penuh dan Q2

Untuk kuartal kedua tahun fiskal 2026, Lululemon memperkirakan pendapatan bersih antara 2,45 miliar dolar AS dan 2,475 miliar dolar AS, yang berarti penurunan 3% hingga 2% year-over-year. Laba per saham terdilusi diperkirakan antara 1,76 dan 1,81 dolar AS, dengan asumsi tarif pajak sekitar 30%.

Untuk seluruh tahun fiskal 2026, perusahaan memperkirakan pendapatan bersih antara 11 miliar dolar AS dan 11,15 miliar dolar AS, yang berarti stabil hingga turun 1% year-over-year. Laba per saham terdilusi diperkirakan antara 10,95 dan 11,15 dolar AS. Margin kotor sepanjang tahun diperkirakan turun 0,9 poin persentase, dan margin operasional diperkirakan turun 3,8 poin persentase year-over-year.

Sebelumnya, Lululemon memperkirakan pendapatan bersih fiskal 2026 antara 11,35 miliar dolar AS dan 11,5 miliar dolar AS (naik sekitar 2% hingga 4%) serta laba per saham terdilusi sepanjang tahun antara 12,1 dan 12,3.

Manajemen menyatakan dalam panggilan tersebut bahwa perusahaan memiliki dua prioritas tahun ini: menstabilkan basis bisnis Amerika Utara dan terus mengembangkan mesin pertumbuhan global. Penjualan produk dengan harga penuh tetap menjadi tujuan utama Amerika Utara untuk sepanjang tahun. Manajemen mencatat bahwa kampanye pemasaran bertema yoga baru-baru ini tidak memenuhi ekspektasi pendapatan. Namun, perusahaan memiliki persediaan produk baru yang memadai, dengan beberapa item musim panas diluncurkan pada Q2 di kategori running, tenis, golf, dan gaya hidup kasual. Sepanjang tahun, perusahaan akan terus memperkenalkan kain inovatif di kategori outerwear dan loungewear.

Pendapatan China Mainland Tumbuh 30% di Q1

Pada kuartal pertama tahun fiskal 2026, pendapatan bersih China mainland mencapai 478,4 juta dolar AS, naik 30% year-over-year, memimpin laju pertumbuhan. Kontribusi pendapatan meningkat menjadi 19% dari 16% pada periode tahun sebelumnya. Penjualan toko yang sebanding di China mainland naik 20%.

Manajemen memberi tahu analis dalam panggilan tersebut bahwa pertumbuhan pendapatan 30% China mainland di Q1 mencakup manfaat 8 poin persentase dari pergeseran waktu Tahun Baru Imlek (Lunar New Year), dengan sisanya mencerminkan pertumbuhan organik. Margin kotor China mainland terus membaik secara stabil, dan merek tersebut akan terus meningkatkan investasi lokal.

Manajemen juga menyatakan bahwa China memulai tahun dengan kuat, tetapi momentum melambat pada akhir Q1 ketika publisitas negatif meningkat. Namun, situasi ini kini sudah mereda. Tim terus meningkatkan kesadaran merek dan diferensiasi, dan pasar China tetap dinamis. Manajemen menyatakan dari perspektif margin operasional, China masih memiliki potensi pertumbuhan yang sehat, dan perusahaan akan terus berinvestasi di bisnis ini untuk mendorong pertumbuhan jangka panjang.

China mempertahankan panduan sebelumnya. Manajemen menyatakan dalam panggilan tersebut bahwa perusahaan mengharapkan penjualan China mainland mencapai pertumbuhan dengan kisaran digit ganda menengah hingga tinggi pada kuartal kedua dan mempertahankan ekspektasi pertumbuhan sepanjang tahun sekitar 20%.

Perusahaan Berencana Membuka 40-45 Toko Baru pada FY2026

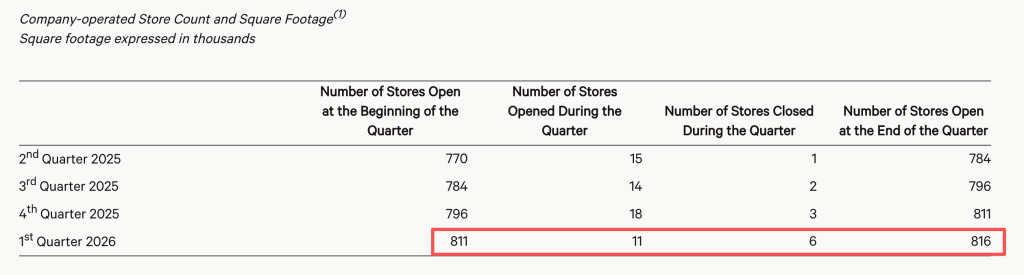

Lululemon menambahkan net 5 toko yang dioperasikan perusahaan pada kuartal pertama, sehingga total menjadi 816 toko.

Terkait ekspansi toko ke depan, manajemen mempertahankan rencana sebelumnya, menyatakan dalam panggilan tersebut bahwa pada tahun fiskal 2026, perusahaan berencana membuka 40 hingga 45 toko baru yang dioperasikan perusahaan secara global dan mengoptimalkan sekitar 35 toko. Hal ini diperkirakan mendorong pertumbuhan digit ganda rendah pada total luas persegi. Rencana toko baru mencakup sekitar 10 hingga 15 di Amerika Utara (dengan sekitar 8 di Meksiko) dan sekitar 25 hingga 30 secara internasional, dengan mayoritas di China.

FAQ

Apa yang dilaporkan Lululemon untuk Q1 tahun fiskal 2026?

Lululemon melaporkan pendapatan bersih Q1 tahun fiskal 2026 sebesar 2,472 miliar dolar AS (naik 4,3%), laba bersih 195 juta dolar AS (turun 38%), dan laba per saham terdilusi 1,69 dolar AS (turun 35%) untuk kuartal yang berakhir pada 3 Mei 2026.

Mengapa Lululemon menurunkan panduan untuk seluruh tahun?

Manajemen menyebut dua faktor utama: publisitas negatif yang memengaruhi arus kunjungan pelanggan selama 6-7 minggu pada akhir Q1 dan awal Q2, serta peluncuran produk baru yang berkinerja di bawah target. Perusahaan kini memperkirakan pendapatan fiskal 2026 sebesar 11-11,15 miliar dolar AS (stabil hingga turun 1%) dan EPS terdilusi sebesar 10,95-11,15.

Bagaimana kinerja bisnis China Lululemon pada Q1?

Pendapatan bersih China mainland tumbuh 30% year-over-year menjadi 478,4 juta dolar AS pada Q1, dengan penjualan toko yang sebanding naik 20%. Manajemen mempertahankan ekspektasi pertumbuhan China sepanjang tahun sekitar 20%.