Ringkasan

-

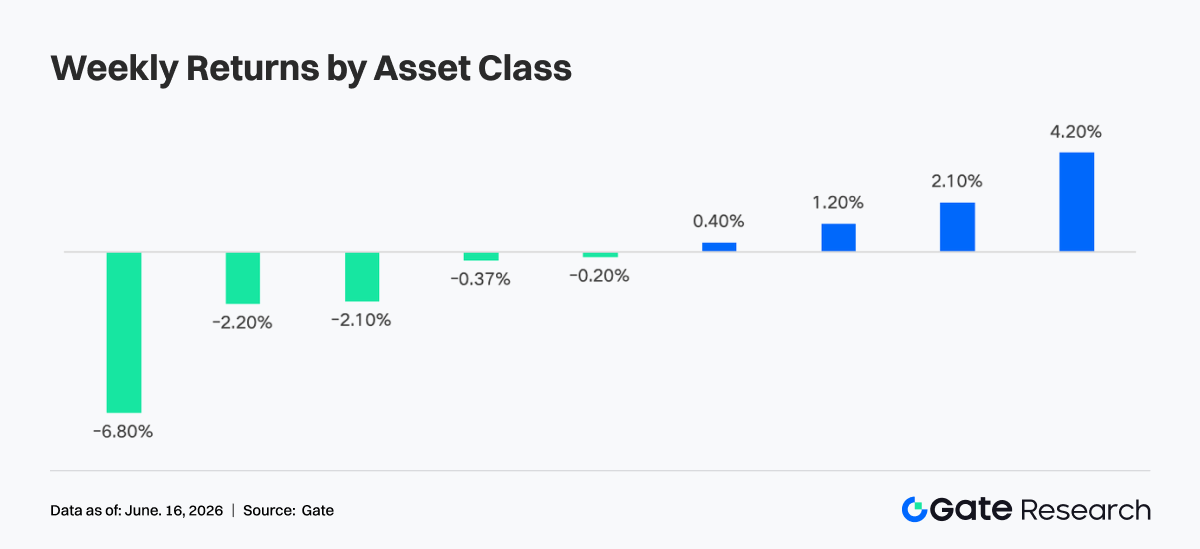

Minggu lalu, pasar sempat berbalik risk-off akibat data CPI yang lebih tinggi dari perkiraan dan ketegangan geopolitik Timur Tengah. Seiring pemulihan aset berisiko, BTC, ETH, dan pasar kripto secara umum berbalik naik, sementara aliran ETF meningkat signifikan.

-

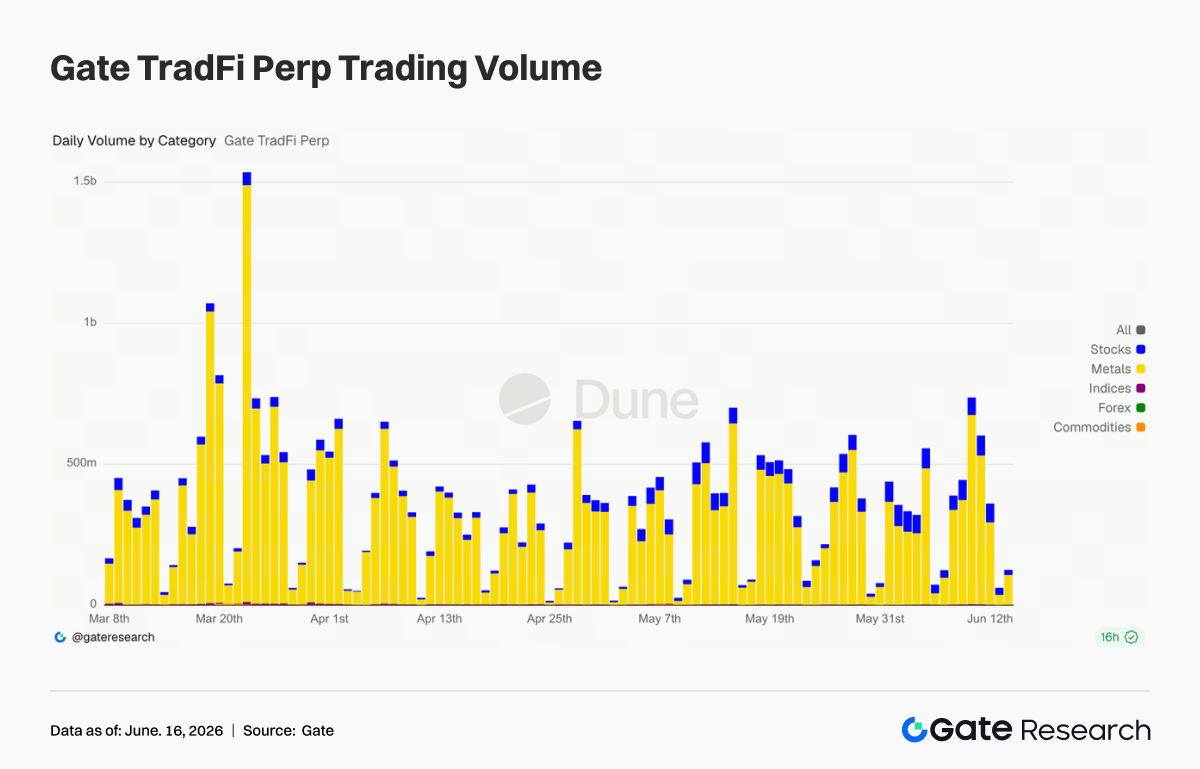

Volume harian Gate TradFi Perp beberapa kali melampaui USD 500 juta, mencapai puncak mendekati USD 700 juta sekitar 11 Juni. Aktivitas perdagangan bergeser ke saham teknologi, aset pra-IPO, dan ekuitas AS populer.

-

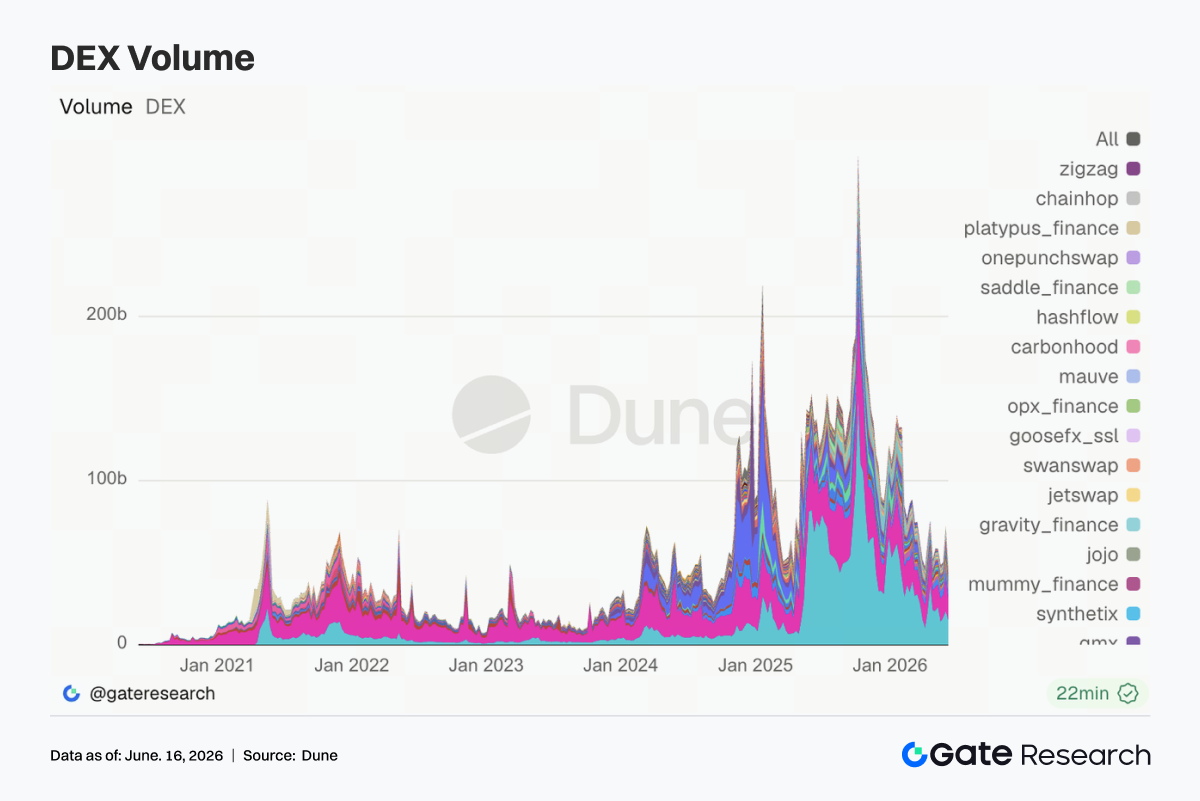

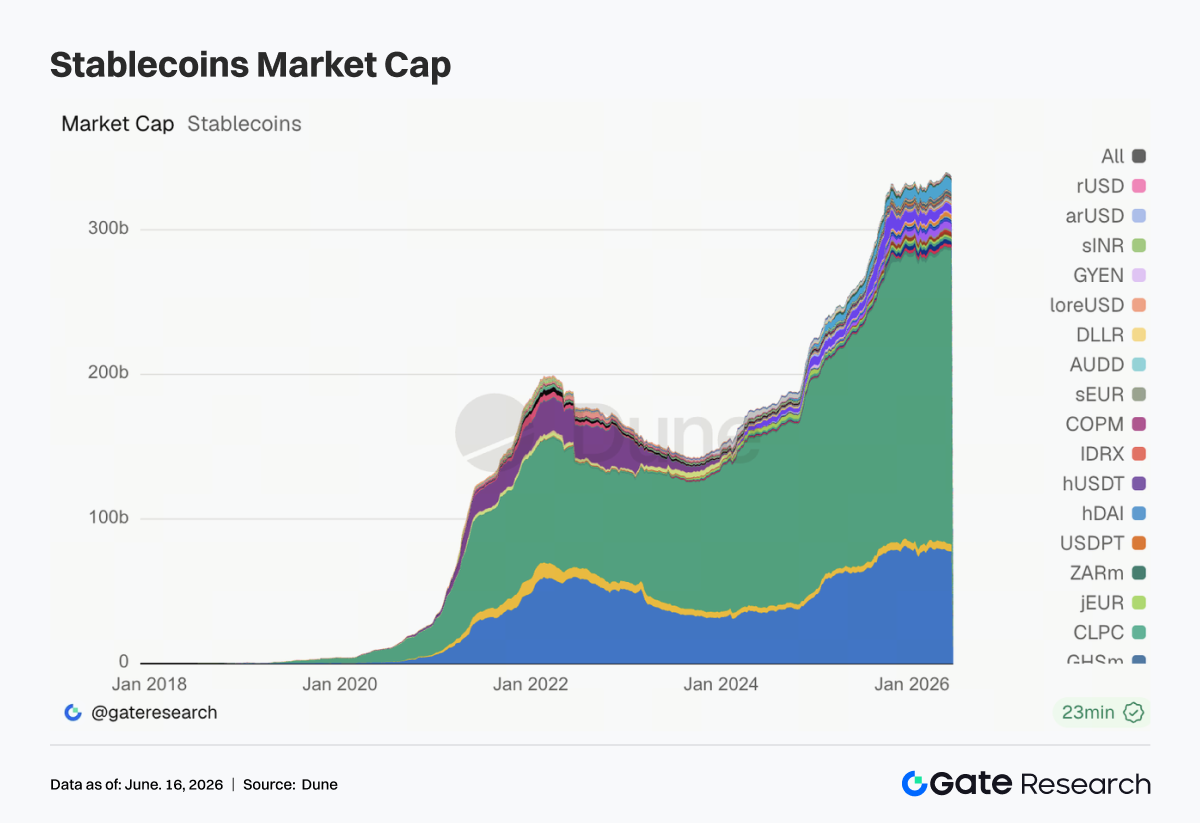

Volume DEX umumnya menurun dari minggu ke minggu, dengan protokol utama seperti Uniswap dan PancakeSwap mereda dari level tertinggi terbaru. Pasokan stablecoin terus berkontraksi, mengindikasikan pemulihan lebih didorong rotasi modal yang sudah ada ketimbang arus masuk baru.

-

Sektor LST pulih bersamaan dengan ETH dan SOL, dengan aset staking berbasis Solana mencatat kinerja lebih baik. Aktivitas pinjaman Aave juga bangkit kembali, dengan pertumbuhan terkonsentrasi di pasar inti Ethereum.

-

Suku bunga pinjaman Aave tetap rendah dan tekanan pendanaan USDC mereda, menandakan ekspansi leverage yang terbatas. Pendapatan protokol kembali normal seiring meredanya dorongan sementara dari derivatif, MEV, dan perdagangan on-chain.

-

Pasar derivatif pulih seiring pemulihan BTC. Leverage kembali, permintaan lindung nilai melemah, serta volume opsi dan volatilitas tersirat menurun—menandakan lingkungan yang lebih stabil dengan volatilitas lebih rendah.

-

Pangsa volume perdagangan institusional Gate meningkat 7,5% secara bulanan. Perdagangan spot BTC dan ETH mengungguli pasar yang lebih luas, dengan pangsa pasar gabungannya di seluruh platform naik 9,62% secara bulanan. Volume perdagangan CrossEx tumbuh 22,6% minggu ke minggu, dengan dukungan untuk 37 pasangan perdagangan baru.

1. Analisis Fokus Pasar

Peristiwa makro utama minggu lalu adalah rilis data CPI bulan Mei pada hari Rabu. CPI headline naik 4,2% YoY dan CPI inti naik 2,9% YoY—bulan ketiga berturut-turut percepatan—mencerminkan dampak tertinggal dari kenaikan harga energi sebelumnya. Data tersebut memicu aksi jual tajam di ekuitas AS, sementara ketegangan Timur Tengah semakin memperkuat sentimen risk-off sebelum berangsur mereda seiring stabilnya pasar.

Mulai Kamis, sentimen pulih dengan cepat dan aset berisiko bangkit kuat. Pasar kripto mengikuti pola serupa: BTC naik sekitar 4,2% selama seminggu, pulih dari level terendah pertengahan pekan di sekitar $60.000 ke penutupan di atas $65.000, sementara ETH naik sekitar 2,1%, pulih dari $1.604 ke penutupan mendekati $1.726. Altcoin juga bangkit, meski dengan kinerja bervariasi. Kapitalisasi pasar kripto total pulih dari kerugian pertengahan pekan, sementara Fear & Greed Index bangkit dari wilayah "Extreme Fear" tetapi masih relatif lemah.

Di sisi The Fed, prospek kebijakan sebagian besar tidak berubah. Inflasi yang tinggi dan data pasar tenaga kerja yang tangguh terus mendukung sikap higher-for-longer. Namun, minyak mentah Brent turun tajam dalam sebulan terakhir, dan inflasi inti yang lebih lunak mengindikasikan tekanan inflasi yang didorong energi mungkin mereda. Suku bunga dana federal tetap di 3,50%–3,75%, dengan probabilitas hampir 99% dari pasar bahwa The Fed akan mempertahankan suku bunga pada pertemuannya 16–17 Juni. Meskipun ekspektasi pengetatan tambahan akhir tahun ini masih tinggi, penurunan berkelanjutan harga energi dan inflasi yang lebih luas dapat mengubah prospek tersebut.

2. Analisis Likuiditas

2.1 Sentimen Pasar Pulih, ETF BTC dan ETH Balik Arah Arus Keluar

Minggu lalu, ETF Bitcoin spot mengalami pergeseran jelas dari arus keluar awal pekan menjadi arus masuk kembali. Pada Senin, IBIT BlackRock mencatat arus keluar bersih sekitar $233 juta, berkontribusi pada total arus keluar bersih sekitar $91 juta di seluruh ETF Bitcoin dan memperpanjang momentum negatif pekan sebelumnya. Titik balik terjadi pada Rabu saat IBIT mencatat arus masuk bersih pertama minggu itu. Seiring meredanya kekhawatiran CPI dan membaiknya sentimen pasar, ETF Bitcoin menarik sekitar $86 juta arus masuk bersih pada Kamis, dengan seluruh 12 ETF Bitcoin spot AS tidak melaporkan arus keluar bersih hari itu.

IBIT BlackRock tetap menjadi produk dominan dengan AUM lebih dari $70 miliar, diikuti oleh FBTC Fidelity sekitar $17,7 miliar. Meskipun arus ETF menunjukkan ketahanan pasca aksi jual, masih belum jelas apakah arus masuk berkelanjutan akan berkembang menjadi tren jangka panjang.

ETF Ethereum spot mengungguli ETF Bitcoin selama seminggu. Sementara ETF BTC mengalami arus keluar signifikan di awal pekan, ETF ETH justru mencatat arus masuk bersih—menyoroti rotasi modal institusional, bukan penarikan luas dari pasar kripto. Pada Senin saja, ETF Ethereum mencatat arus masuk bersih sekitar $82 juta, dipimpin oleh FETH Fidelity dan produk ETHB dengan fitur staking dari BlackRock.

Secara keseluruhan, arus ETF Ethereum tetap positif sepanjang minggu. Total AUM gabungan ETF ETH spot kini sekitar $21,5 miliar, dengan produk berkemampuan staking menarik permintaan yang sangat kuat—mencerminkan minat institusional yang meningkat pada Ethereum dan ekosistem yang menghasilkan imbal hasil.

2.2 Likuiditas TradFi

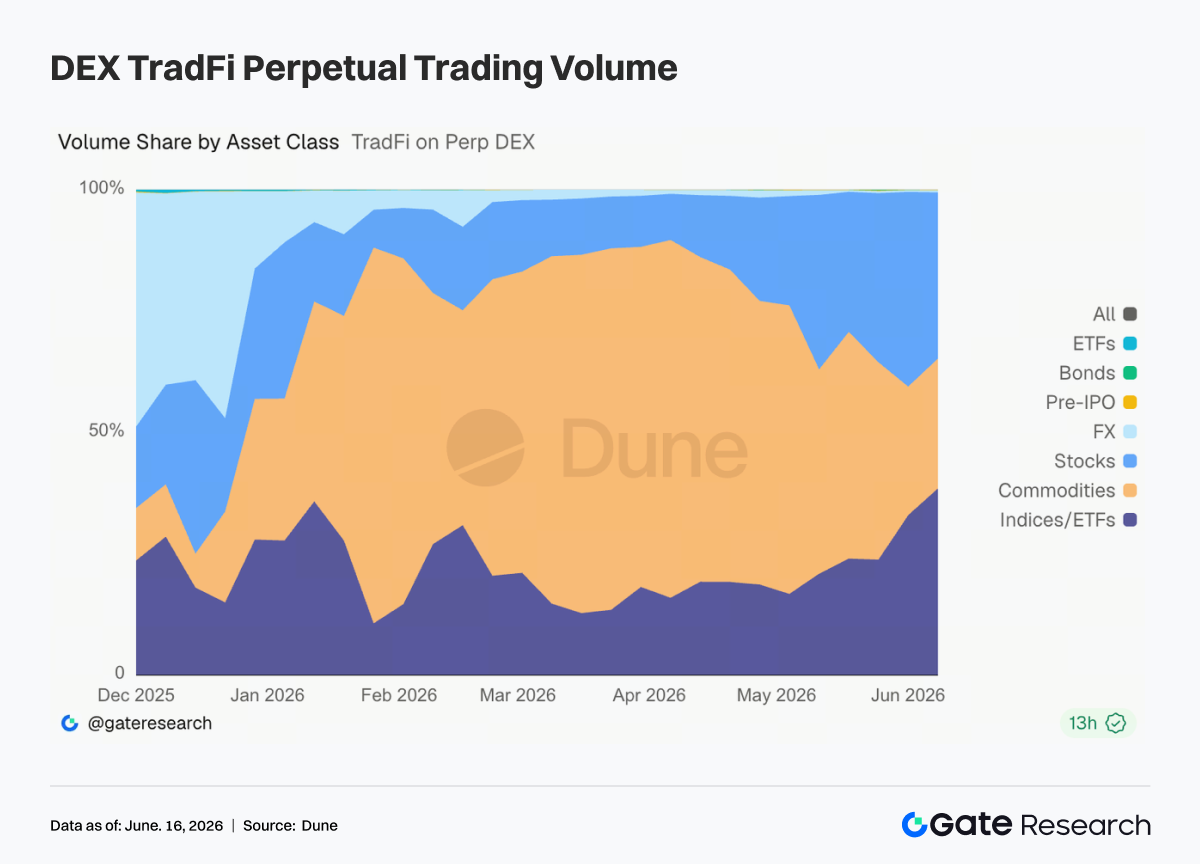

- TradFi Perp DEX: Aktivitas perdagangan terus bergeser dari komoditas ke ekuitas dan produk indeks/ETF. Sejak pertengahan Mei, pangsa komoditas dalam volume perdagangan turun dari hampir 70% menjadi sekitar 25%–35%, sementara ekuitas pulih ke sekitar 30% dan produk indeks/ETF naik ke 35%–40%, menjadi sumber utama pertumbuhan volume. Pergeseran ini mencerminkan dinamika pasar yang berubah. Permintaan safe-haven terkait ketegangan Timur Tengah mendorong emas dan komoditas lain lebih tinggi sebelum aktivitas mereda, sementara antusiasme berkelanjutan seputar AI, saham semikonduktor, dan peristiwa besar seperti pencatatan SpaceX menarik modal kembali ke ekuitas AS dan produk indeks terkait. Akibatnya, permintaan pengguna di platform TradFi Perp meluas melampaui perdagangan emas ke berbagai aset yang lebih luas, termasuk saham, ETF, dan peluang Pra-IPO.

- Volume Gate TradFi Perp: Aktivitas perdagangan tetap kuat selama sepekan, dengan volume harian melampaui $500 juta pada beberapa kesempatan dan mencapai puncak mendekati $700 juta sekitar 11 Juni. Logam mulia terus mendominasi volume perdagangan secara keseluruhan, dengan produk terkait emas menyumbang mayoritas aktivitas. Sementara itu, pangsa perdagangan saham meningkat, mencerminkan minat yang tumbuh pada saham teknologi, aset Pra-IPO, dan ekuitas AS populer. Menariknya, meskipun sentimen hati-hati melanda pasar kripto secara luas, aktivitas TradFi Perp tetap tangguh—menunjukkan sebagian modal spekulatif beralih dari aset kripto asli ke instrumen keuangan tradisional seperti emas, ekuitas, dan indeks.

-

Penawaran Ekuitas AS Gate TradFi: Gate meluncurkan layanan perdagangan ekuitas AS pada 2 Juni. Didukung oleh aset dasar nyata, penyelesaian USDT, biaya holding nol semalam, dan likuiditas dalam, produk ini telah mendapatkan traksi pasar yang stabil dan pertumbuhan volume sejak peluncuran. Gate saat ini mendukung tujuh kategori aset—ADRC, saham, ETF, ETN, ETS, ETV, dan PFD—dan terus memperluas cakupan produk. Jumlah total instrumen yang dapat diperdagangkan berlipat ganda sejak peluncuran, dengan saham mencatat pertumbuhan terkuat dari sekitar 70% menjadi 85% dari semua aset yang terdaftar. Ke depannya, Gate berencana memperluas akses pasar, mengintegrasikan likuiditas global, dan meningkatkan kemampuan perdagangan lintas pasar, semakin memperkuat posisinya sebagai platform perdagangan multi-aset global.

-

Kedalaman Order Book TradFi: Kami menganalisis kedalaman order book (Delta) untuk XAUT, aset TradFi paling aktif di platform. Kondisi likuiditas menunjukkan pola "lemah lalu pulih" selama sepekan. Antara 10–12 Juni, eskalasi ketegangan Timur Tengah dan meningkatnya permintaan safe-haven menyebabkan kontraksi tajam pada kedalaman order book, dengan Delta berulang kali turun di bawah -$1 juta—menandakan pembatalan order signifikan dan likuiditas yang lebih ketat. Saat emas stabil di sekitar $4.050 dan pulih, likuiditas dengan cepat kembali setelah 13 Juni. Pada 14 Juni, Delta melonjak di atas +$2 juta, mencerminkan pemulihan yang kuat pada aktivitas market making. Secara keseluruhan, kedalaman order book XAUT meningkat signifikan, memberikan dukungan likuiditas yang lebih kuat untuk harga emas di level tinggi.

3. Wawasan Data On-Chain

3.1 Volume DEX Mereda Meski Pasar Pulih

Aktivitas perdagangan DEX menurun nyata dari minggu sebelumnya, dengan protokol utama termasuk Uniswap, PancakeSwap, Aerodrome, dan Curve mundur dari level tertinggi terbaru. Meskipun pemulihan pasar awalnya mendorong aktivitas perdagangan, momentum tidak bertahan sepanjang minggu. PancakeSwap merebut kembali posisi teratas di depan Uniswap, meski jarak tetap sempit, dengan likuiditas terkonsentrasi di ekosistem BNB Chain dan Ethereum.

Di Solana, Meteora, Raydium, dan Whirlpool juga mengalami volume lebih rendah. Meski PumpSwap mempertahankan aktivitas pengguna yang kuat, ukuran perdagangan tidak tumbuh proporsional—menunjukkan transaksi ritel bernilai rendah. Sementara itu, modal spekulatif semakin beralih ke IPO teknologi, produk terkait minyak, dan perpetual ekuitas on-chain, mengurangi dominasi kripto sebagai tujuan utama modal berisiko.

3.2 Pasokan Stablecoin Terus Berkontraksi

Pasokan stablecoin utama umumnya menurun minggu ini. USDT dan USDC mencatat penurunan moderat, sementara USDS, USD1, DAI, dan PYUSD mengalami kontraksi yang lebih nyata. USDe tetap stabil secara luas, sementara GHO menjadi salah satu dari sedikit stablecoin yang tumbuh, didukung oleh adopsi stablecoin asli Aave yang meningkat.

Kontraksi pasokan stablecoin sejalan dengan aktivitas DEX yang lebih lemah—menunjukkan keuntungan pasar baru-baru ini lebih didorong rotasi modal daripada likuiditas segar yang masuk ke ekosistem. Menariknya, USD1 dari World Liberty Financial mendapat publisitas besar melalui program bonus petarung UFC, tetapi data pasokan belum menunjukkan pertumbuhan berarti. Ini menyoroti fokus pasar yang berkelanjutan pada utilitas, transparansi, dan likuiditas, bukan sekadar paparan pemasaran.

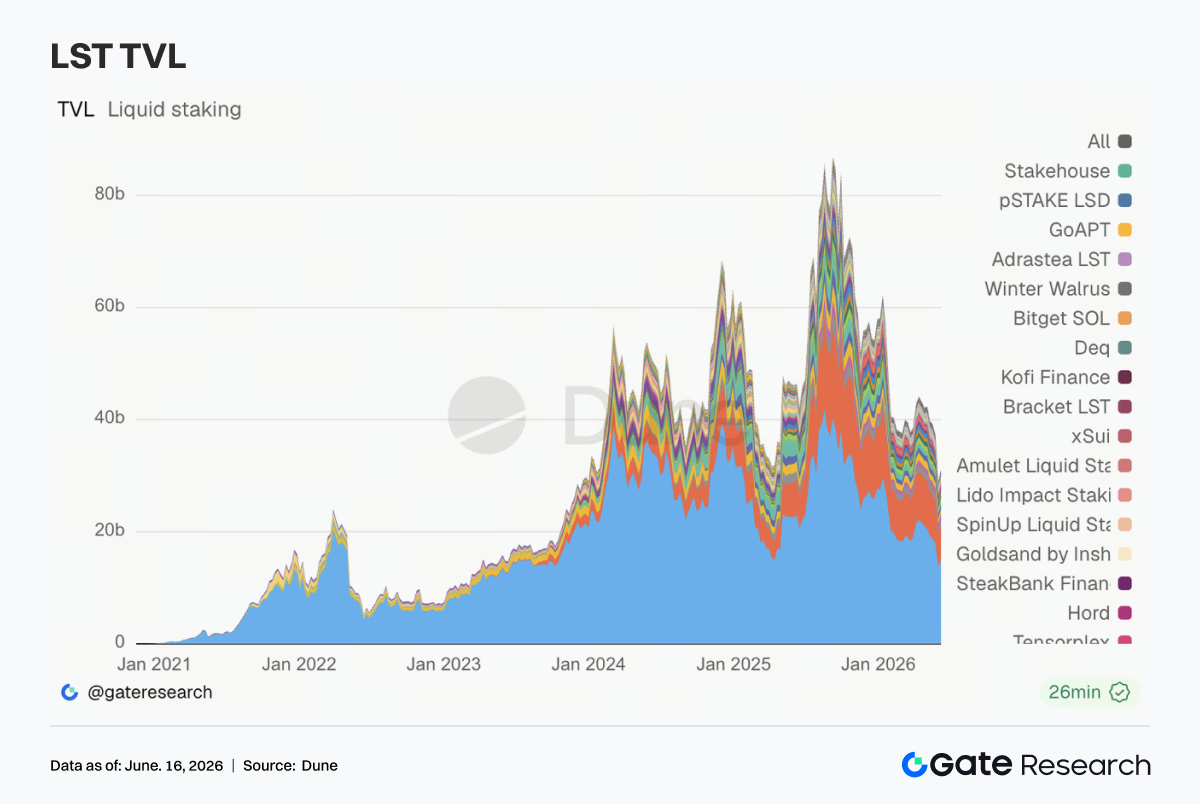

3.3 Sektor LST Memasuki Fase Pemulihan, Aset Berbasis SOL Berkinerja Lebih Baik

Sektor LST pulih minggu ini setelah penurunan luas pekan lalu. Protokol berbasis Ethereum seperti Lido, Rocket Pool, dan StakeWise mencatat pemulihan moderat, sementara modal staking sebagian besar tetap stabil.

Protokol staking Solana menunjukkan momentum lebih kuat, dengan Sanctum, Jito, dan Jupiter Staked SOL mencatat kenaikan TVL lebih besar daripada rekan Ethereum mereka. Sanctum menjadi yang berkinerja terbaik di antara platform LST utama. Namun, sebagian besar pemulihan TVL didorong oleh harga ETH dan SOL yang lebih tinggi ketimbang arus masuk bersih yang substansial. Dampak insiden cross-chain KelpDAO terus memengaruhi sentimen pasar, dan institusi semakin selektif dalam mengevaluasi LST standar, produk restaking, dan aset staking cross-chain. Untuk saat ini, pemulihan tampaknya lebih merupakan pemulihan valuasi daripada awal siklus ekspansi staking baru.

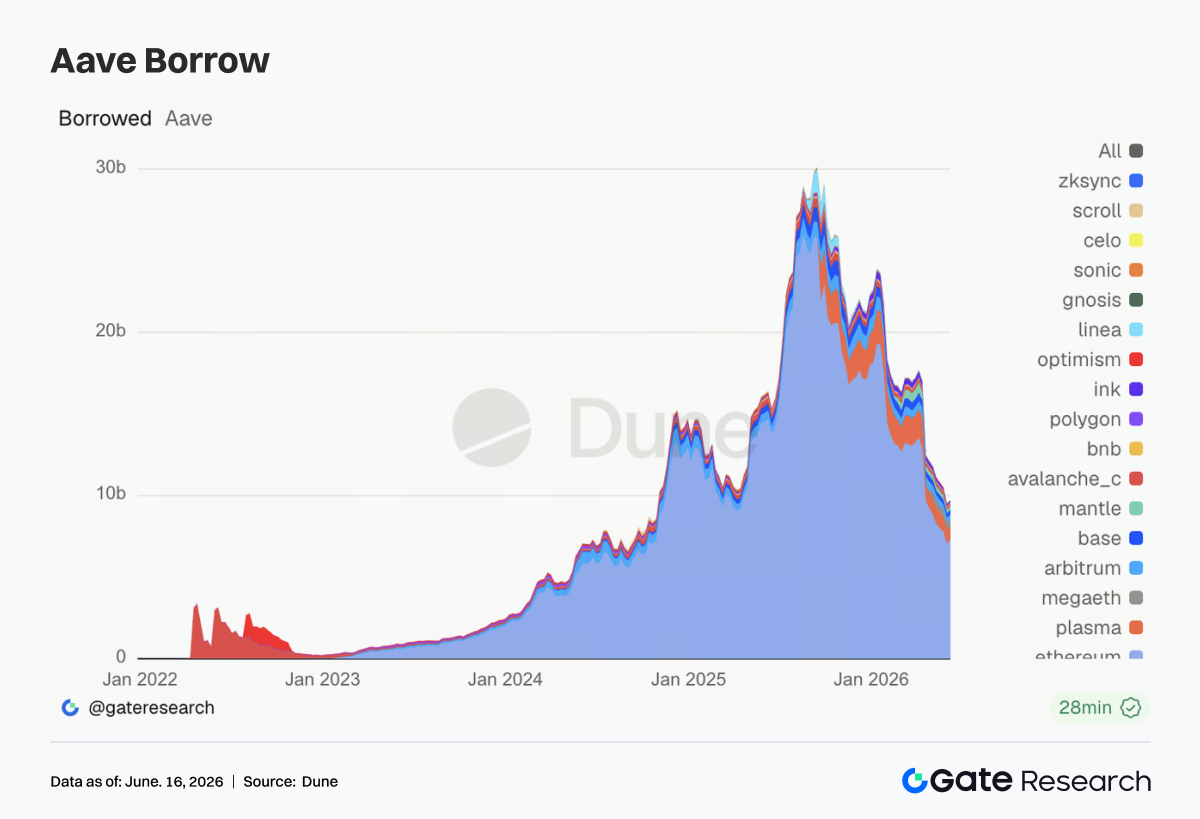

3.4 Ethereum Dorong Pemulihan Aave, Sementara Pertumbuhan Multi-Chain Tetap Lemah

Pasar pinjaman Aave stabil setelah beberapa minggu kontraksi, dengan Ethereum menyumbang sebagian besar pemulihan. Base, Mantle, dan BNB Chain melihat peningkatan moderat, sementara Plasma, MegaETH, Avalanche, dan Ink terus menurun—Ink mencatat kontraksi terbesar.

Modal tampaknya kembali berputar ke Ethereum, di mana kedalaman jaminan, likuiditas likuidasi, dan parameter risiko tetap lebih terprediksi. Kewaspadaan pasca-insiden rsETH/KelpDAO belum sepenuhnya hilang, dan pasar terus memantau langkah mitigasi risiko serta pembaruan manajemen jaminan. Dalam konteks ini, arsitektur Hub-and-Spoke Aave V4 menjadi semakin relevan karena membantu mengisolasi risiko di seluruh pasar. Meskipun aktivitas pinjaman kemungkinan telah mencapai titik terendah jangka pendek, pertumbuhan saat ini tetap terkonsentrasi di pasar inti Ethereum.

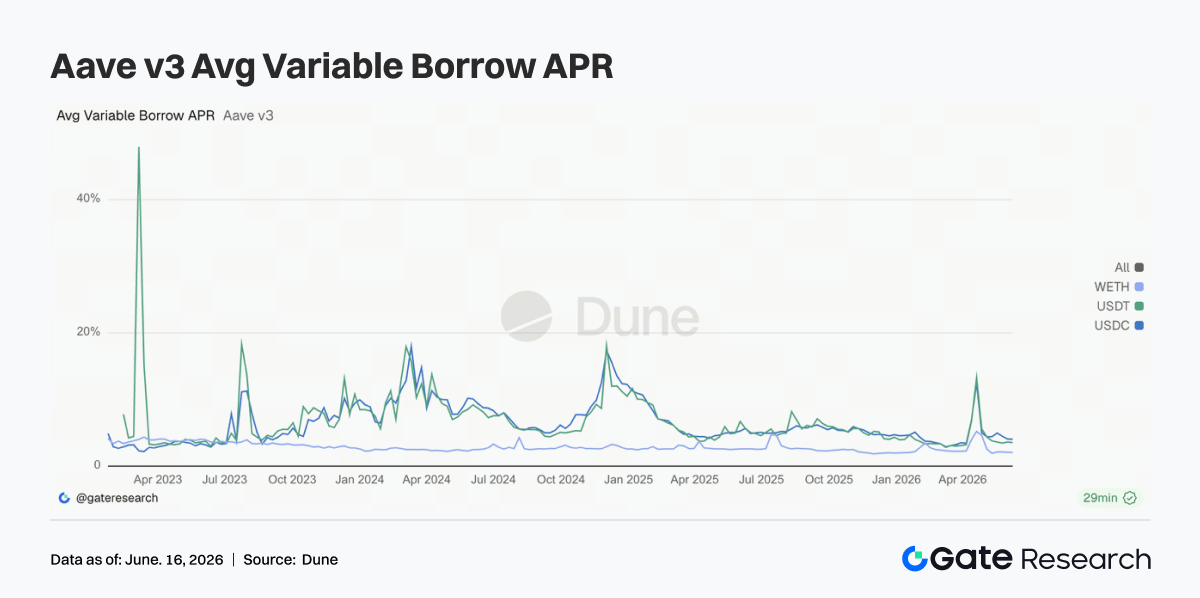

3.5 Suku Bunga Pinjaman Tetap Stabil, Tekanan Pendanaan USDC Mereda

Suku bunga pinjaman rata-rata untuk USDC, USDT, dan WETH sebagian besar tetap stabil sepanjang minggu. Suku bunga USDC dan WETH sedikit menurun, sementara USDT diperdagangkan dalam kisaran sempit. Biaya pinjaman puncak USDC juga menurun dibanding pekan lalu—menandakan tekanan likuiditas mereda dan lebih sedikit episode utilisasi ekstrem.

Biaya pinjaman WETH tetap rendah meskipun saldo pinjaman pulih, mengindikasikan posisi ETH dengan leverage masih relatif konservatif. Meskipun biaya pinjaman USDC terus melampaui USDT, permintaan tetap terkonsentrasi pada aset yang sangat likuid dan diterima secara institusional. Kondisi pasar saat ini masih mendukung untuk manajemen likuiditas, carry trade, dan strategi netral pasar, tetapi belum mengindikasikan ekspansi leverage yang agresif. Secara keseluruhan, dinamika suku bunga menunjukkan Aave telah melampaui fase stres pasca-insiden, meskipun selera risiko yang lebih luas masih rendah.

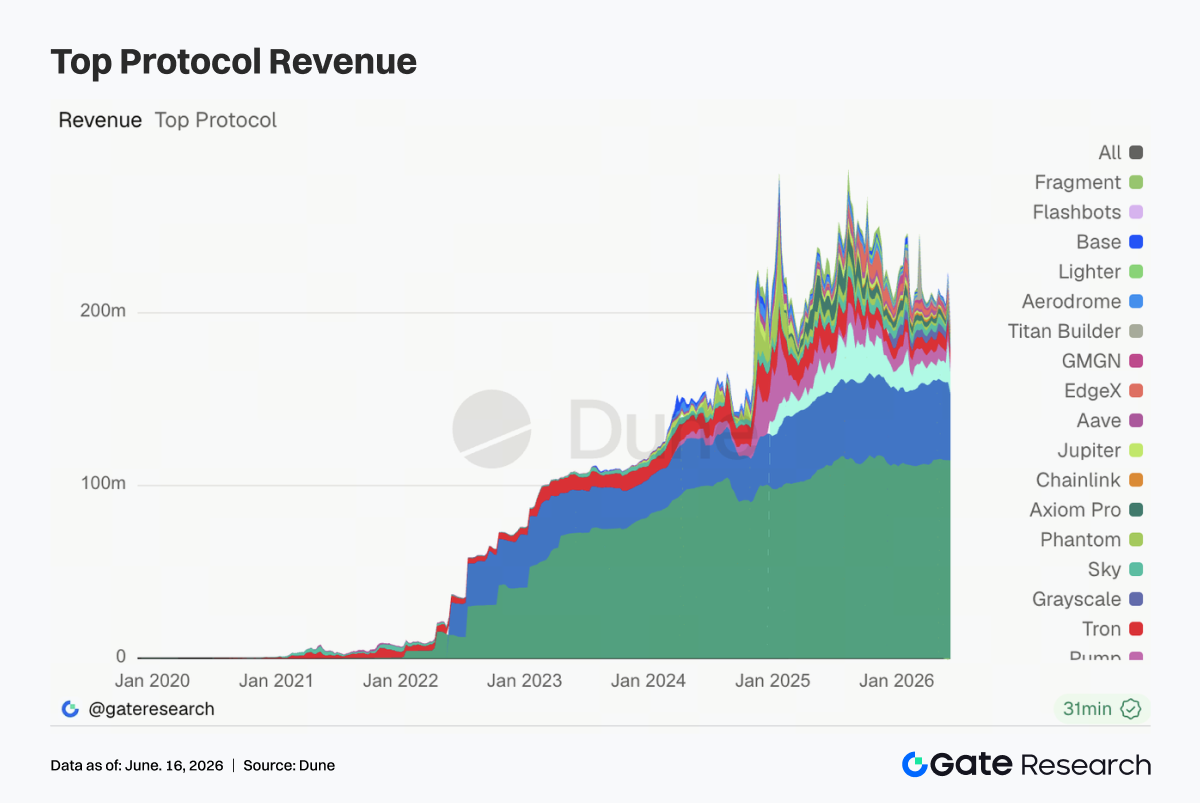

3.6 Pendapatan Protokol Normalisasi seiring Meredanya Demam Perdagangan

Sebagian besar protokol utama menghasilkan pendapatan lebih rendah minggu ini—mencerminkan normalisasi luas setelah lonjakan aktivitas pekan lalu. Tether dan Circle tetap menjadi penghasil pendapatan terbesar, didukung oleh skala dan model bisnis berbasis cadangan, meskipun pendapatan cadangan juga melunak.

Hyperliquid Perps mengalami penurunan pendapatan signifikan dari puncak pekan lalu, tetapi tetap menjadi protokol perdagangan on-chain dengan pendapatan tertinggi. Perlambatan ini bertepatan dengan meredanya antusiasme seputar kontrak perpetual indeks ekuitas, minyak, dan Pra-IPO. Pendapatan Aave juga menurun meskipun saldo pinjaman membaik—karena suku bunga pinjaman lebih rendah dan utilisasi moderat membatasi pertumbuhan pendapatan.

Pendapatan di seluruh protokol terkait infrastruktur dan perdagangan—termasuk Titan Builder, Base, edgeX, dan Aerodrome—juga turun, mengindikasikan dorongan baru-baru ini dari aliran order, aktivitas MEV, dan perdagangan derivatif bersifat sementara. Secara keseluruhan, bauran pendapatan industri telah kembali ke struktur yang lebih khas: stablecoin menyediakan basis yang stabil, derivatif berkontribusi pada siklus kenaikan, dan protokol pinjaman menghasilkan pendapatan spread yang stabil.

4. Pelacakan Derivatif

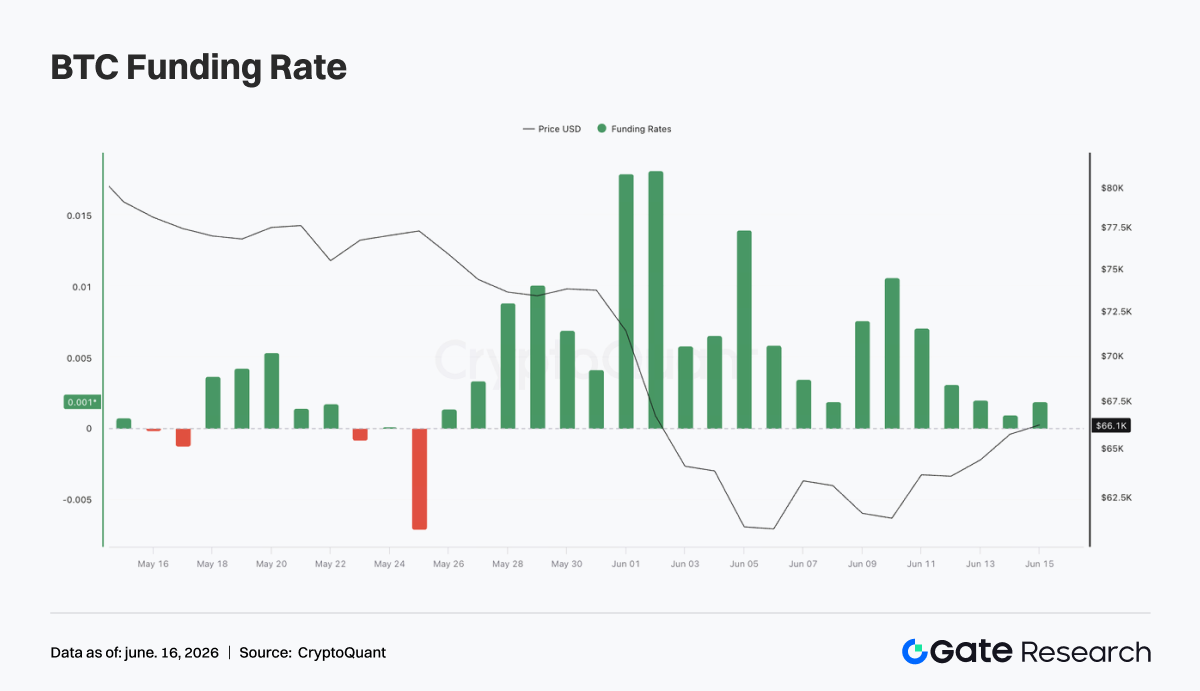

4.1 Harga BTC dan Open Interest Pulih Bersama

BTC sempat turun ke sekitar $62K di awal pekan sebelum pulih ke kisaran $65K–66K. Selama pemulihan, open interest (OI) meningkat dari sekitar $22 miliar ke atas $23 miliar, mengindikasikan trader dengan leverage kembali memasuki pasar dan menambah posisi baru.

Funding rate tetap positif sepanjang minggu, mencapai puncak sekitar 9–10 Juni saat posisi long dipercepat selama pemulihan awal. Tarif kemudian moderat menuju level netral-positif, menunjukkan berkurangnya crowding di sisi long. Kombinasi kenaikan harga, peningkatan OI, dan funding rate positif menandakan pergeseran dari fase deleveraging pekan lalu menuju periode pembangunan kembali leverage. Meskipun leverage masih di bawah level tertinggi sebelumnya, peningkatan berkelanjutan OI dan pendanaan tanpa penembusan tegas di atas $66K dapat menandakan meningkatnya risiko posisi long.

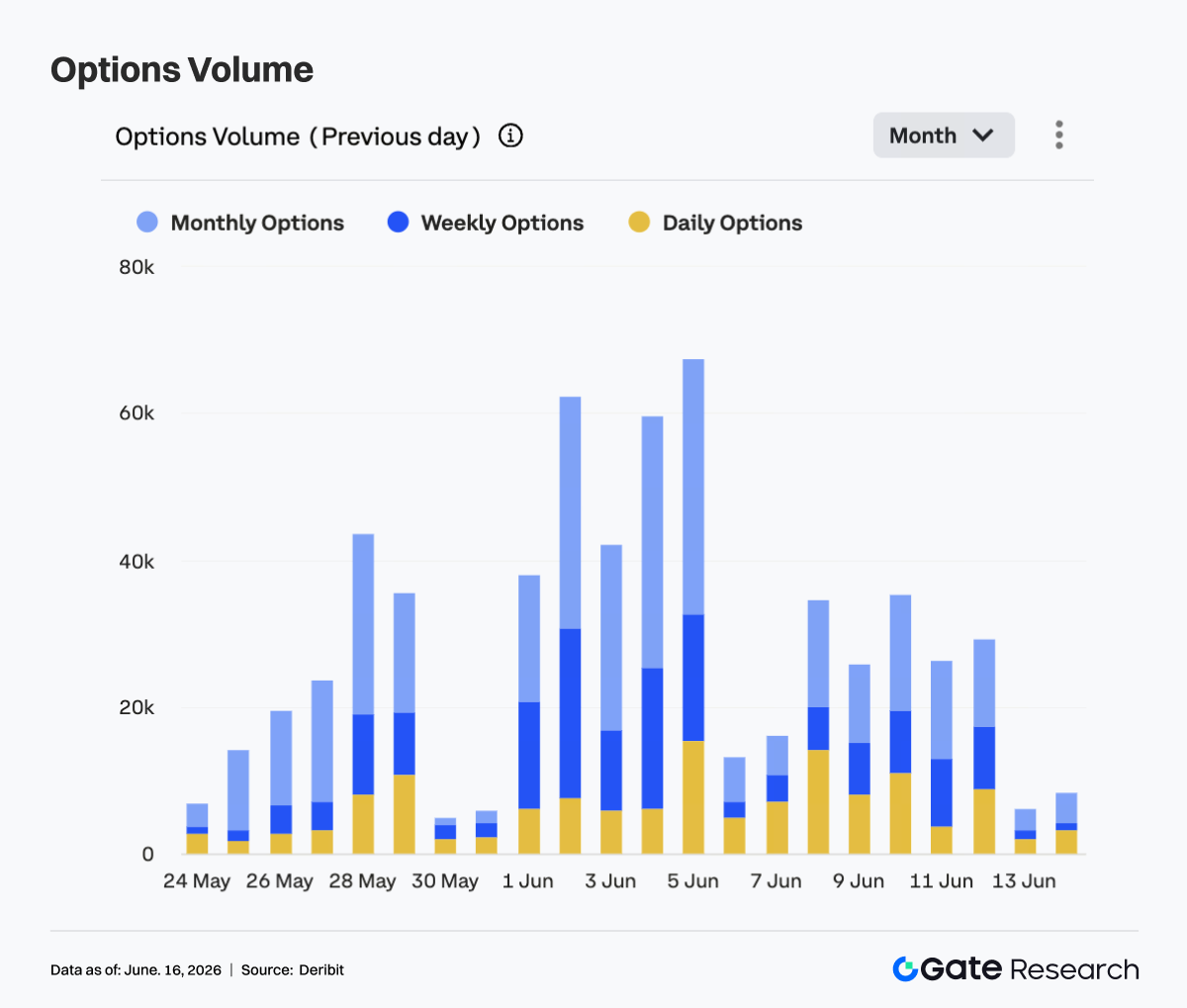

4.2 Volume Opsi Mereda, Kontrak Bulanan Tetap Dominan

Volume perdagangan opsi BTC menurun nyata dibanding pekan lalu. Volume harian mencapai puncak sekitar 35K kontrak pada 8 dan 10 Juni, sementara sebagian besar hari perdagangan mencatat volume di kisaran 25K–30K sebelum turun tajam selama akhir pekan.

Kontrak bulanan terus mendominasi aktivitas—menunjukkan peserta pasar tetap fokus pada positioning jangka menengah dan manajemen risiko, bukan spekulasi jangka pendek. Penurunan volume opsi bersamaan dengan stabilisasi harga BTC mengindikasikan lindung nilai panik dan reposisi portofolio skala besar telah mereda. Secara keseluruhan, pasar telah bergeser ke lingkungan "pemulihan harga, aktivitas lebih rendah, dan positioning jangka menengah." Pergerakan berkelanjutan di atas $66K kemungkinan diperlukan untuk menghidupkan kembali perdagangan opsi terarah.

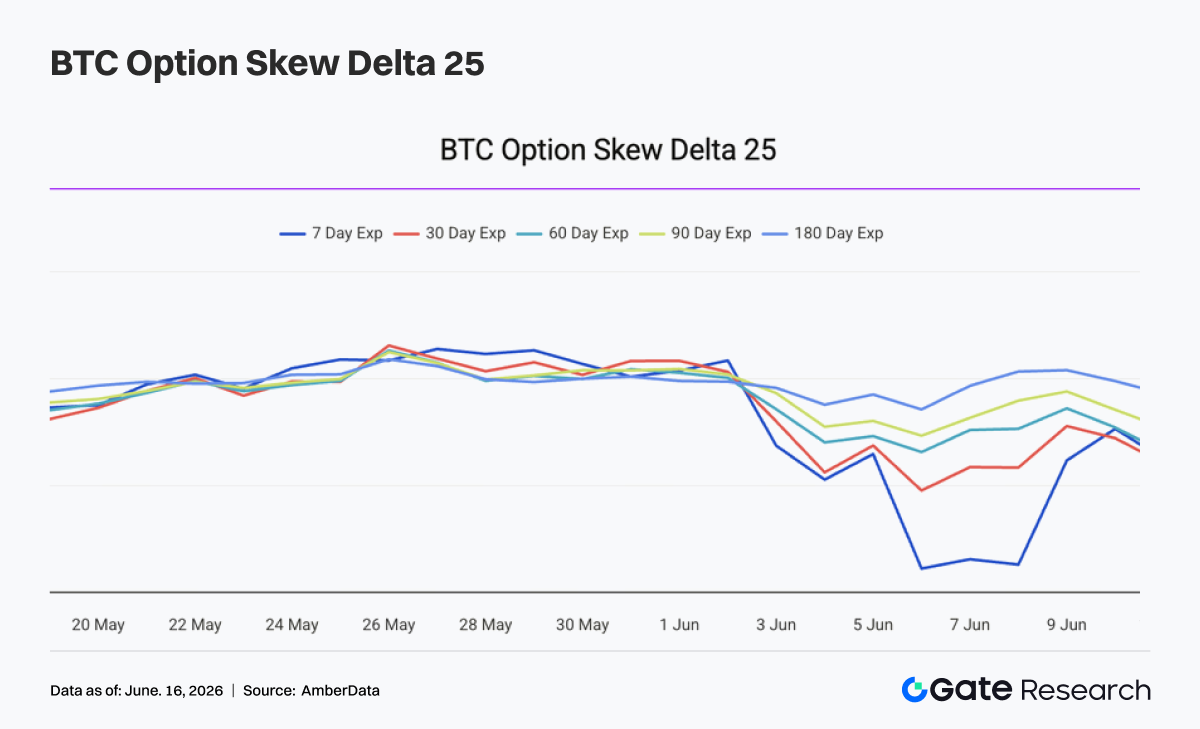

4.3 25D Skew Pulih seiring Meredanya Permintaan Lindung Nilai

25D Skew BTC pulih signifikan di semua jatuh tempo minggu lalu. Di awal pekan, pasar tetap defensif dengan Skew 7 hari mendekati -14 dan Skew 30 hari mendekati -9—mencerminkan permintaan tinggi untuk opsi put dan perlindungan downside.

Saat BTC pulih dari sekitar $62K ke $65K–66K, level Skew pulih dengan cepat. Pada 12 Juni, Skew 7 hari telah membaik ke sekitar -3,5, sementara Skew 30, 60, dan 90 hari naik ke kisaran -5 hingga -6. Pemulihan yang lebih tajam pada Skew jangka pendek menunjukkan ketakutan jangka pendek menghilang cepat saat harga stabil.

Meskipun Skew tetap negatif di semua jatuh tempo—menunjukkan permintaan perlindungan yang berkelanjutan—pasar opsi jelas telah menjauh dari posisi defensif ekstrem yang terlihat sebelumnya. Stabilisasi lebih lanjut di atas $66K dapat mendorong Skew mendekati level netral, sementara pergerakan kembali di bawah $63K dapat menghidupkan kembali permintaan lindung nilai.

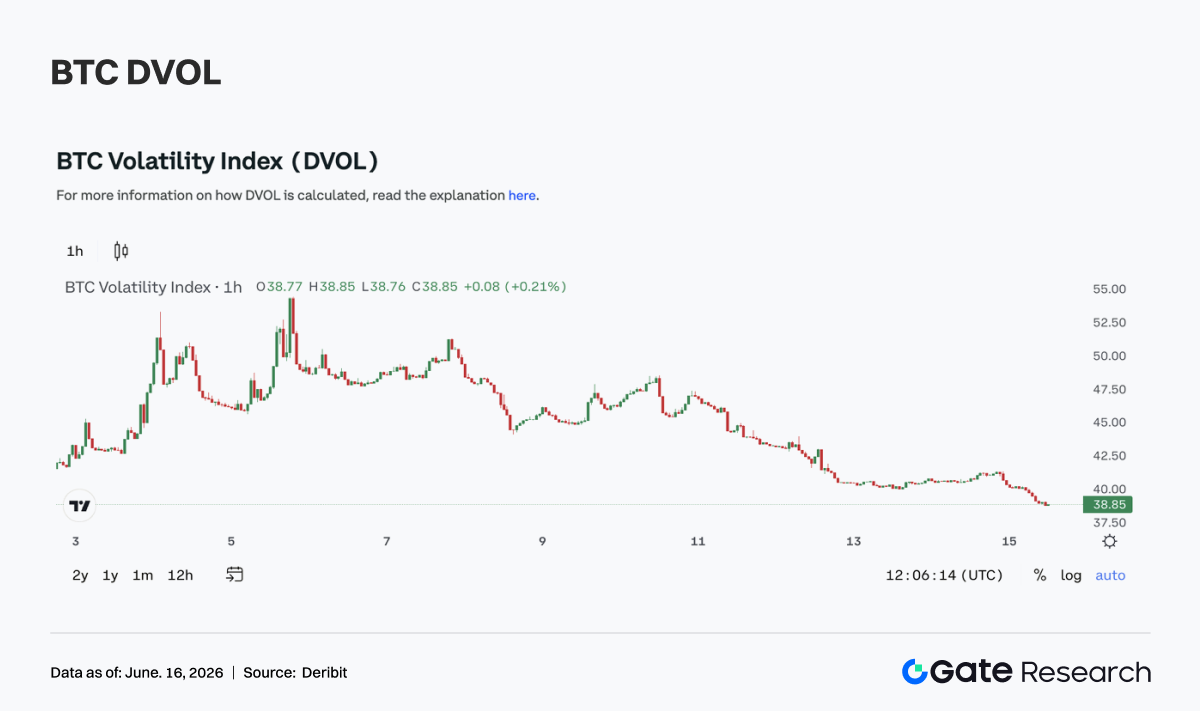

Indeks volatilitas BTC (DVOL) cenderung lebih rendah sepanjang minggu. Indeks dimulai di kisaran 47–49, mencerminkan premi risiko yang tersisa dari aksi jual tajam pekan lalu. Saat BTC stabil dan pulih, volatilitas tersirat terus terkompresi.

Meskipun DVOL sempat pulih ke sekitar 48 pada 10 Juni, pergerakan itu berumur pendek. Indeks kemudian turun menjadi sekitar 41 pada 12 Juni dan mendekati 40 pada akhir pekan. Penurunan DVOL bertepatan dengan volume opsi yang lebih rendah, Skew yang membaik, dan pemulihan harga BTC—semuanya menandakan penurunan signifikan dalam ekspektasi turbulensi pasar jangka pendek.

Secara keseluruhan, pasar derivatif telah beralih dari lingkungan defensif dengan volatilitas tinggi menuju fase yang lebih stabil yang ditandai dengan pemulihan harga dan kompresi volatilitas. Jika BTC terus diperdagangkan dalam kisaran $63K–66K, volatilitas kemungkinan akan tetap rendah, meskipun penembusan dari kisaran ini dapat memicu ekspansi volatilitas baru.

5. Prospek

6. Pembaruan Institusional Gate

Kinerja Perdagangan yang Kuat, Secara Konsisten Mengungguli Pasar

-

Kinerja perdagangan spot dan derivatif terus mengungguli pasar yang lebih luas, dengan pangsa volume perdagangan institusional naik 7,5% secara bulanan.

-

Perdagangan spot BTC dan ETH mengungguli pasar, dengan pangsa gabungannya dari total volume spot platform naik 9,62% secara bulanan.

-

Aktivitas perdagangan altcoin ekor panjang tetap kuat, terus berkontribusi pada pertumbuhan pangsa pasar.

-

Komposisi klien institusional terus membaik—beberapa firma perdagangan kuantitatif dan market maker secara stabil meningkatkan volume perdagangan mereka.

Pertumbuhan Berkelanjutan Ekosistem CrossEx

-

Volume perdagangan CrossEx naik 22,6% minggu ke minggu—mencerminkan pertumbuhan berkelanjutan dalam permintaan perdagangan lintas bursa.

-

Layanan CrossEx Colo yang baru diluncurkan, semakin mengurangi latensi untuk perdagangan lintas tempat.

-

Dukungan untuk 37 pasangan perdagangan tambahan ditambahkan, membawa cakupan ke 6 bursa utama dan 5.836 pasangan perdagangan.

Optimasi Berkelanjutan Teknologi dan Infrastruktur

-

Peluncuran resmi Mode Strategi Delta-Neutral—dirancang khusus untuk trader yang menjalankan arbitrase funding rate, perdagangan basis, dan strategi delta-neutral lainnya.

-

Peningkatan berkelanjutan pada kemampuan pemrosesan order dan stabilitas sistem—versi terbaru memberikan peningkatan kinerja 30%.

Sumber Data:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research adalah platform penelitian blockchain dan mata uang kripto komprehensif yang menyediakan konten mendalam bagi pembaca—mencakup analisis teknis, wawasan pasar, riset industri, perkiraan tren, dan analisis kebijakan makroekonomi.

Penafian

Berinvestasi di pasar mata uang kripto mengandung risiko tinggi. Pengguna disarankan melakukan riset mandiri dan memahami sepenuhnya sifat aset serta produk sebelum mengambil keputusan investasi. Gate tidak bertanggung jawab atas kerugian atau kerusakan yang timbul akibat keputusan tersebut.