Ringkasan

-

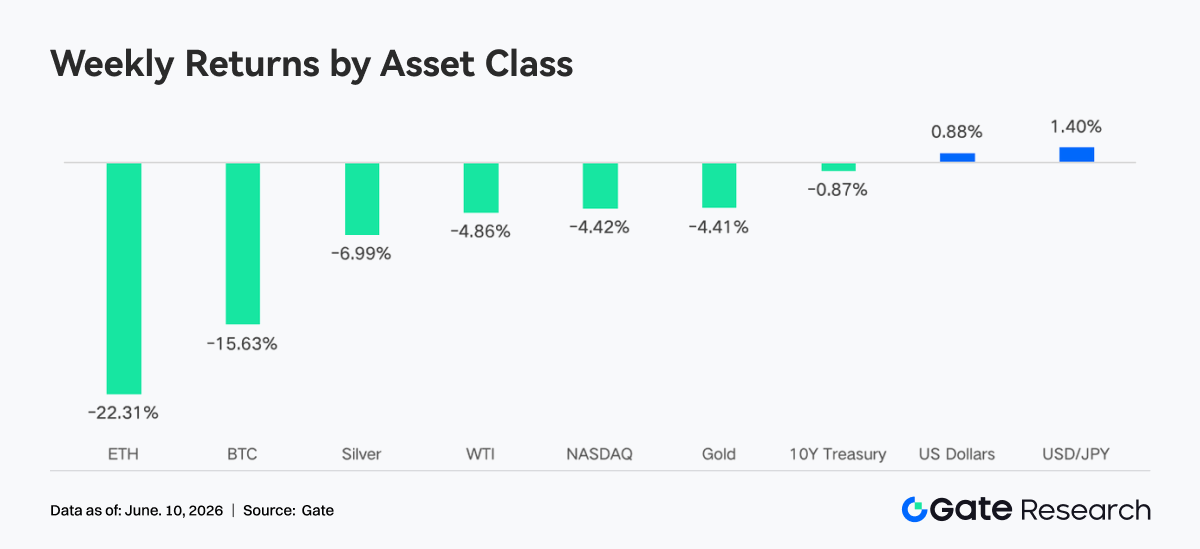

Pekan lalu, pasar makro global bertransisi drastis dari "sentimen menghangat" menjadi "pembalikan tajam." Bitcoin turun sekitar 15% dalam seminggu, Ethereum turun sekitar 22%, dan altcoin mengalami koreksi luas yang lebih dalam, dengan lebih dari US$300 miliar terhapus dari total kapitalisasi pasar kripto hanya dalam satu pekan.

-

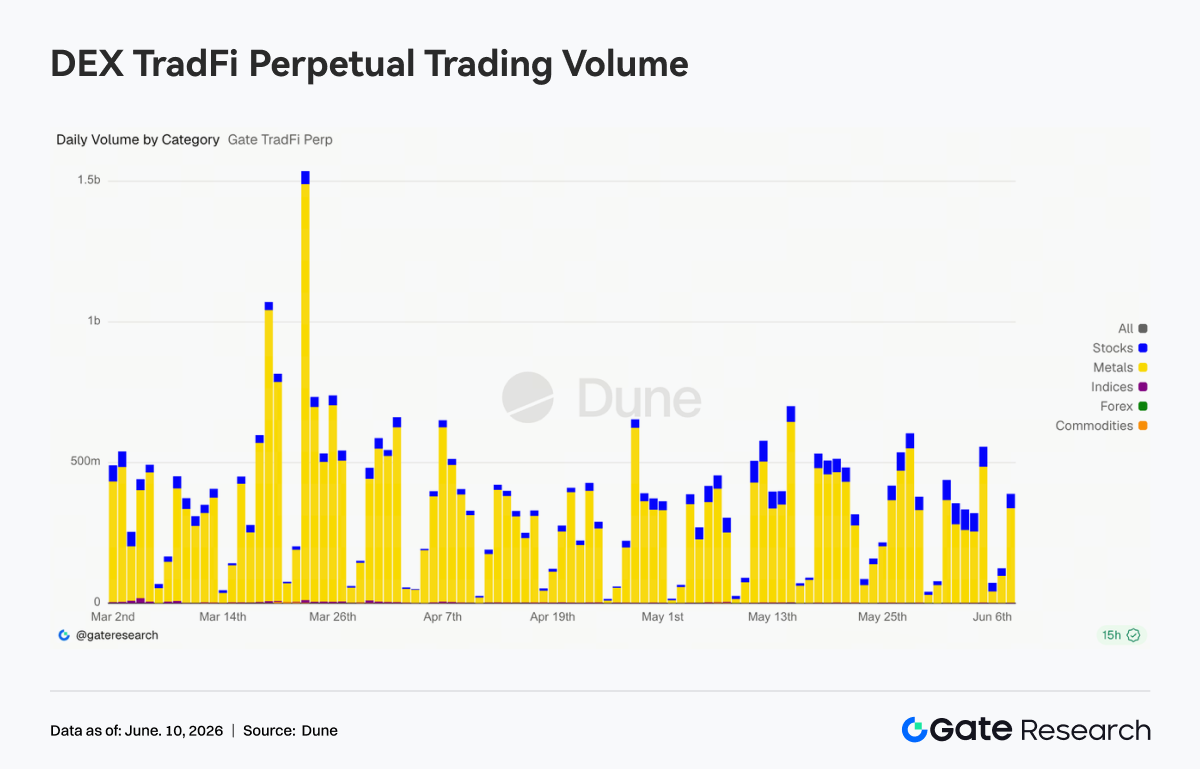

Volume perdagangan TradFi Perp DEX tetap tinggi, sementara porsi perdagangan aset saham dan ETF terus meningkat; sejak Gate meluncurkan perdagangan saham AS, jumlah aset yang tersedia bertambah pesat, menandakan bahwa perdagangan on-chain semakin cepat merambah ke pasar keuangan tradisional.

-

Perdagangan DEX pulih signifikan dengan pertumbuhan volume di protokol utama seperti Uniswap, PancakeSwap, dan Aerodrome; total pasokan stablecoin sedikit menurun; sektor LST terkoreksi secara keseluruhan, skala pinjaman Aave terus turun, dan permintaan baru sebagian besar mengalir ke ekosistem baru seperti MegaETH.

-

BTC turun dari sekitar US$73K ke sekitar US$62K, dengan OI turun lebih dari 15%; 25D Skew anjlok ke nilai negatif ekstrem, dan DVOL sempat naik ke 52-54, menunjukkan lonjakan permintaan hedging dan perlindungan penurunan jangka pendek yang mencapai titik tertinggi siklus.

-

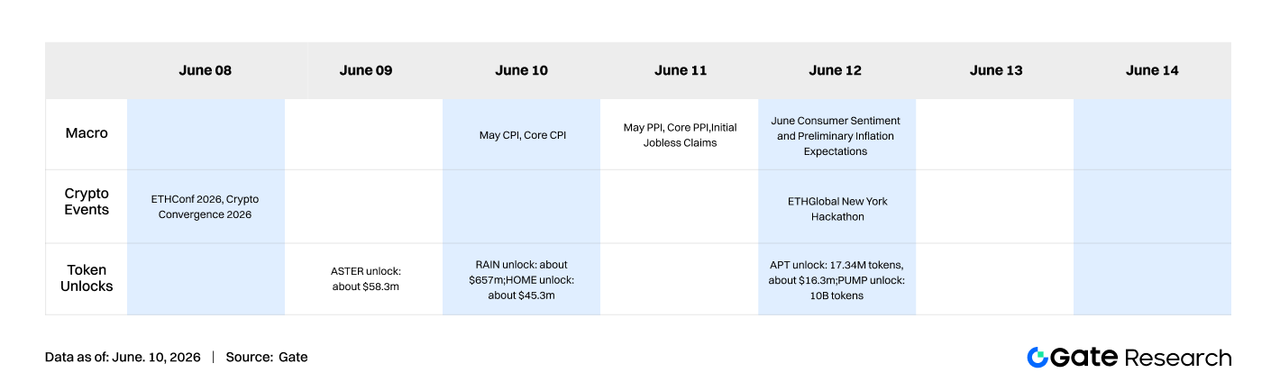

Pekan ini, pasar akan mencermati data makro seperti CPI Mei; acara termasuk ETH Conf 2026, Crypto Convergence 2026, dan ETH Global New York Hackathon diperkirakan akan meningkatkan perhatian ekosistem.

-

Volume perdagangan spot bisnis institusional Gate naik 92,16% WoW; volume perdagangan CrossEx naik 47,1% WoW. Acara Gate Institutional Circle Amsterdam sukses digelar, menarik partisipasi luas dari lebih dari 100 market maker global, manajer aset, dan klien lainnya.

1. Interpretasi Fokus Pasar

Pekan lalu, pasar makro global mengalami transisi drastis dari "sentimen menghangat" menjadi "pembalikan tajam." Pada awal pekan, tanda-tanda pelonggaran bertahap muncul di situasi geopolitik Timur Tengah. Negosiasi AS-Iran dinilai pihak luar sudah mendekati tahap akhir. Bersama dengan penguatan berkelanjutan saham teknologi terkait AI, indeks utama AS naik bergantian, dengan S&P 500 mencetak rekor tertinggi baru. Meski harga minyak mentah Brent naik tipis karena premi risiko geopolitik, harga tersebut gagal menembus level psikologis US$100 per barel, sehingga ekspektasi inflasi tetap terkendali dan pasar dipenuhi optimisme. Memasuki paruh kedua pekan, sikap resmi Iran mengeras, sinyal geopolitik kembali divergen, dan pasar sempat tertekan, namun sentimen masih dalam batas terkendali.

Laporan penggajian non-pertanian (nonfarm payrolls) Mei yang dirilis Jumat menjadi pemicu makro terakhir pekan ini. Nonfarm payrolls naik 172.000, hampir dua kali lipat ekspektasi pasar sebesar 88.000, dan data sebelumnya direvisi naik. Sementara itu, tingkat pengangguran tetap di 4,3%—level full employment. Data kuat ini benar-benar menghancurkan ekspektasi pasar akan pemotongan suku bunga The Fed dalam waktu dekat. Pasar futures suku bunga segera merevisi harga, dengan probabilitas tersirat kenaikan suku bunga 25–75 bps sebelum akhir tahun melonjak ke sekitar 72%. S&P 500 jatuh sekitar 2% pada hari itu, Nasdaq turun 3,4%, dan indeks volatilitas tersirat S&P melonjak 28% dalam sehari—penurunan satu hari terbesar dalam hampir delapan bulan. Imbal hasil Treasury AS 10 tahun naik dari sekitar 4,44% akhir pekan sebelumnya ke atas 4,55%, kembali ke ambang 4,50%. Pengalaman historis menunjukkan level ini sering menjadi titik balik valuasi untuk aset teknologi dan AI berdurasi panjang. Di pasar energi, Iran mengumumkan akhir pekan bahwa aksi militernya terhadap Israel berakhir, harga minyak turun, dan pasar futures rebound pada Senin, dengan premi risiko geopolitik menyempit sementara. Secara keseluruhan, narasi makro utama pekan ini dengan cepat beralih dari "bertaruh pada pelonggaran" menjadi "suku bunga lebih tinggi lebih lama," yang menjadi pendorong eksternal inti di balik koreksi tajam simultan di pasar kripto.

Di pasar kripto, Bitcoin turun sekitar 15% dalam seminggu, Ethereum turun sekitar 22%, dan altcoin mengalami penurunan luas yang lebih dalam. Lebih dari US$300 miliar terhapus dari total kapitalisasi pasar kripto dalam satu pekan. Indeks Fear & Greed sempat jatuh ke zona "Ketakutan Ekstrem," dan sentimen keseluruhan mendingin cepat sejalan dengan selera risiko makro.

2. Analisis Likuiditas

2.1 BTC dan ETH ETF secara Keseluruhan Melanjutkan Pola Arus Keluar Bersih

Pekan ini, spot Bitcoin ETF secara keseluruhan melanjutkan pola arus keluar bersih, tetapi titik balik historis bertahap muncul pada 5 Juni. Sejak rilis data CPI April pada 12 Mei, BTC ETF mencatat penebusan bersih kumulatif sekitar US$5,4 miliar, termasuk 13 hari perdagangan berturut-turut dengan arus keluar—rekor arus keluar bersih terpanjang sejak produk tersebut diluncurkan. Di bawah tekanan ini, total aset yang dikelola (AUM) ETF Bitcoin di seluruh pasar turun tajam dari sekitar US$104,29 miliar di awal periode arus keluar menjadi sekitar US$80,4 miliar, penurunan lebih dari 22%. Total kepemilikan BTC turun menjadi sekitar 1.277.000 koin, sekitar 7,2% di bawah puncak historis Oktober 2025 dan hanya sedikit di atas titik terendah bertahap sekitar 1.274.000 pada 23 Februari. Dari sisi harga, BTC berfluktuasi keras dalam kisaran sekitar US$59.000–US$64.000 pekan ini, sementara AUM dan kepemilikan sama-sama tertekan.

Dari perspektif yang lebih makro, pendorong inti arus keluar bersih BTC ETF putaran ini adalah penilaian ulang institusi terhadap jalur kebijakan The Fed setelah rilis data inflasi April, bukan perubahan fundamental pada Bitcoin sebagai aset. Hingga awal Mei, IBIT BlackRock masih memegang AUM sekitar US$67 miliar, menjadikannya ETF kripto terbesar di dunia. Tanda-tanda bahwa institusi besar "membeli lebih banyak saat harga turun" menjadi semakin jelas selama penurunan tajam. Titik balik tren arus masuk yang sesungguhnya mungkin harus menunggu hingga rilis data CPI Mei pada 11 Juni dan hingga pasar membentuk konsensus baru tentang jalur The Fed untuk paruh kedua tahun ini.

Spot Ethereum ETF menghadapi kondisi likuiditas yang bahkan lebih berat daripada Bitcoin pekan ini: setelah 17 hari perdagangan berturut-turut dengan arus keluar bersih, hanya arus masuk bersih lemah yang tercatat pada 5 Juni, menandai berakhirnya periode arus keluar berkepanjangan ini. Sejak tercatat pada 2024, kategori ETH ETF telah mengakumulasi arus masuk bersih sekitar US$11,21 miliar, tetapi penebusan berkelanjutan tahun ini telah menarik total AUM turun sekitar US$2 miliar dari puncak tahunannya menjadi sekitar US$9,78 miliar, sekitar 4,57% dari kapitalisasi pasar beredar Ethereum. Dibandingkan dengan penetrasi pasar ETF Bitcoin yang lebih besar pada periode yang sama, daya tarik institusional ETF Ethereum masih tertinggal dari rekan yang lebih besar, dan koreksi harga yang lebih besar semakin mendorong laju penyusutan AUM melampaui Bitcoin.

2.2 Likuiditas TradFi

-

TradFi Perp DEX: Selama pekan lalu, volume perdagangan keseluruhan di pasar TradFi Perp DEX tetap relatif tinggi, meskipun turun dari puncak Maret. Berdasarkan kategori aset, komoditas tetap menjadi sektor terdepan absolut, menyumbang sebagian besar volume perdagangan. Kontrak terkait logam mulia seperti emas terus menarik partisipasi modal, mencerminkan preferensi pasar yang kuat terhadap aset safe haven di tengah ketidakpastian makro. Sektor saham mempertahankan pertumbuhan stabil, dan pangsanya terus naik, menunjukkan bahwa permintaan pengguna on-chain untuk aset ekuitas tradisional seperti saham AS semakin meningkat. Pada saat yang sama, Indeks/ETF menjadi kategori perdagangan terbesar kedua, dengan skala perdagangan tetap tinggi, menyediakan alat alokasi berbasis indeks yang lebih nyaman bagi pengguna.

-

Volume Perdagangan Gate TradFi Perp: Pekan lalu, volume perdagangan Gate TradFi Perp secara keseluruhan tetap aktif. Dipengaruhi fluktuasi harga emas dan meningkatnya permintaan safe haven makro, sektor logam mulia berada dalam kisaran US$300–US$600 juta di sebagian besar hari perdagangan. Pada saat yang sama, volume perdagangan kontrak terkait saham meningkat lebih lanjut, dan pangsanya meluas signifikan dibandingkan April, menunjukkan partisipasi pengguna dalam saham AS dan aset terkait terus menguat.

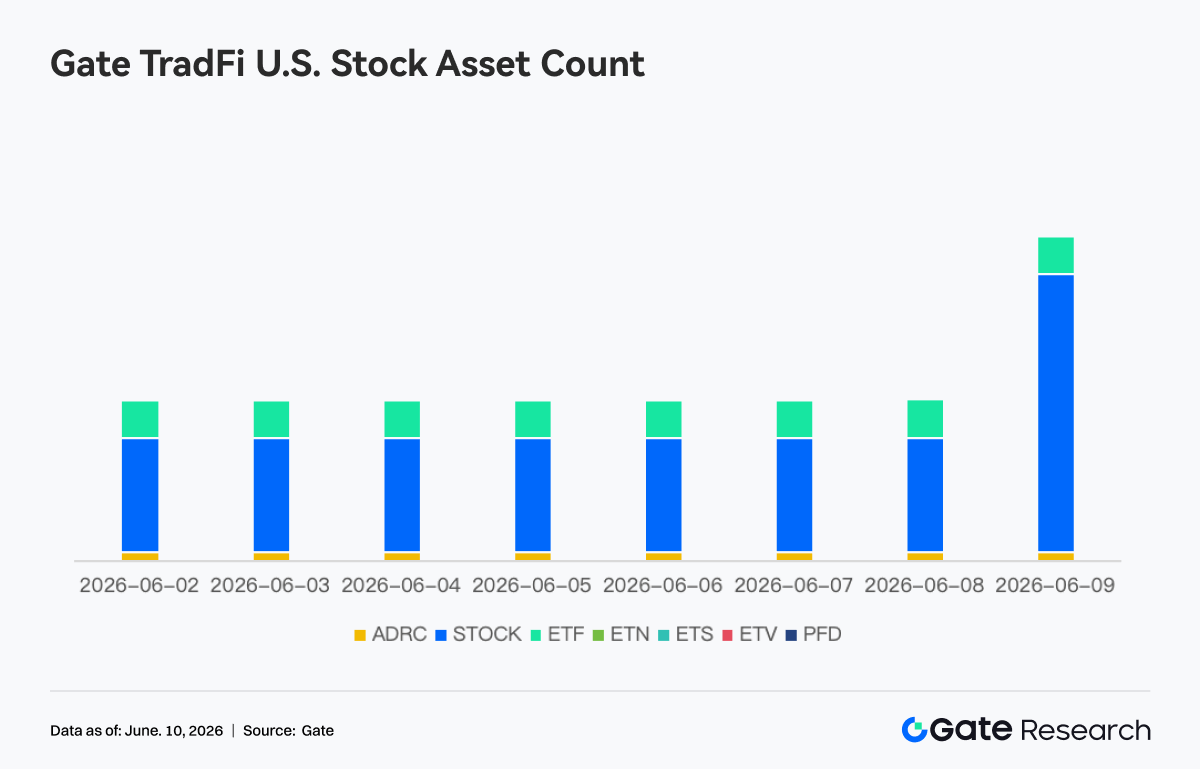

- Jumlah Aset Saham AS Gate TradFi: Gate resmi meluncurkan layanan perdagangan saham AS pada 2 Juni. Dengan keunggulan seperti didukung aset dasar nyata, kemampuan trading langsung dengan USDT, tanpa biaya menginap semalam, dan likuiditas tinggi, bisnis ini terus mendapat perhatian pasar sejak diluncurkan, dan volume perdagangan tumbuh stabil. Saat ini, Gate mendukung tujuh kategori aset: ADRC, saham, ETF, ETN, ETS, ETV, dan PFD, serta terus memperluas cakupan produk. Dari segi jumlah aset, total instrumen yang dapat diperdagangkan telah berlipat ganda sejak peluncuran. Kategori saham mengalami pertumbuhan paling signifikan, dengan porsi terhadap seluruh aset meningkat dari sekitar 70% di tahap awal peluncuran menjadi 85%, semakin memperkaya pilihan investasi pengguna. Ke depan, Gate akan terus melanjutkan akses ke lebih banyak pasar, integrasi likuiditas global, dan pengembangan kemampuan perdagangan lintas pasar, memperluas cakupan aset beragam, dan semakin memperkuat posisinya sebagai platform akses pasar dan perdagangan aset global.

- Kedalaman Order Book TradFi: Kami memilih XAUT yang memiliki volume perdagangan TradFi tertinggi dan menganalisis kedalaman order book-nya (Delta). Melihat perubahan likuiditas order book XAUT selama pekan lalu, pasar secara keseluruhan menunjukkan pola di mana kedalaman sisi jual mendominasi, sementara dukungan sisi beli menguat bertahap tetapi tidak bertahan. Pada 28–29 Mei, order book sempat mengalami peningkatan likuiditas positif lebih dari US$1 juta, mendorong harga XAUT naik cepat dari sekitar US$4.380 ke atas US$4.500, menunjukkan pembeli aktif menambah kedalaman dan mendorong harga naik. Namun, mulai 30 Mei, order book terus mengalami perubahan likuiditas negatif. Terutama sekitar 2 Juni, kedalaman sisi jual bersih meningkat lebih dari US$3 juta dalam satu jam—zona tekanan jual terbesar dalam siklus ini—setelah itu harga XAUT terus turun dari sekitar US$4.500. Meskipun beberapa suntikan likuiditas sisi beli lebih dari US$1 juta muncul setelah 6 Juni, kekuatan rebound harga terbatas, menandakan bahwa pesanan beli baru lebih berfungsi menyerap tekanan jual daripada mendorong pembalikan tren. Hingga 9 Juni, Delta order book masih didominasi negatif, mengindikasikan bahwa struktur resting order tetap bearish. Dalam jangka pendek, XAUT mungkin tetap dalam pola volatilitas lemah; perhatikan apakah kedalaman sisi beli dapat terus pulih dan kembali mendominasi struktur order book.

3. Wawasan Data On-Chain

3.1 Perdagangan DEX Rebound, Modal Kembali ke Skenario Trading Arus Utama

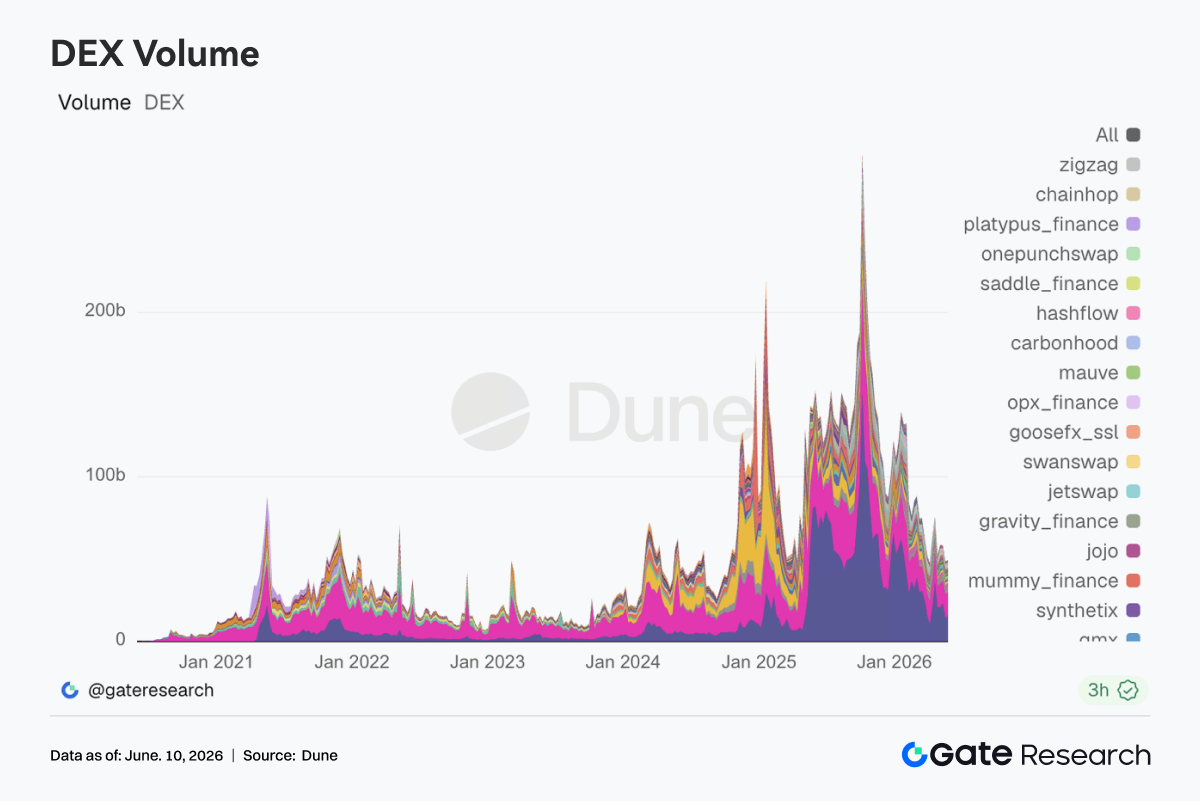

Perdagangan DEX pulih signifikan, dengan Uniswap dan PancakeSwap menjadi sumber utama pertumbuhan volume. Platform seperti Aerodrome, Bisonfi, Curve, dan Fluid juga mengalami ekspansi volume bersamaan, dan modal kembali ke pool likuiditas arus utama dan skenario trading inti. Di ekosistem Solana, volume di Meteora, Raydium, dan Whirlpool pulih sampai batas tertentu, namun pertumbuhan di rute terkait PumpSwap dan pump.fun tetap terbatas, sementara aktivitas trading meme terus melemah.

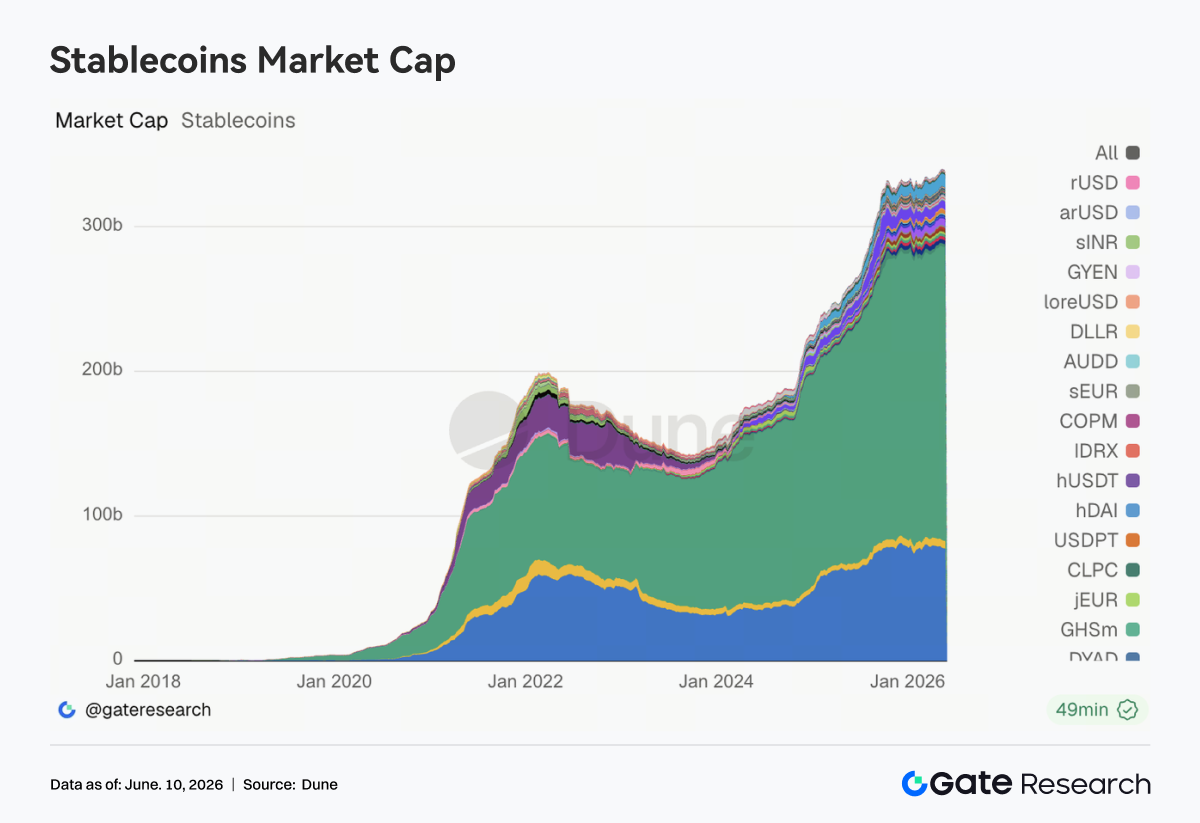

Total pasokan stablecoin secara keseluruhan sedikit menurun, dengan skala stablecoin utama seperti USDT, USDC, USDS, DAI, dan PYUSD sebagian besar turun, sementara GHO tetap stabil. Dibandingkan perubahan kapitalisasi pasar jangka pendek, fokus persaingan di jalur stablecoin bergeser ke jaringan pembayaran, likuiditas cross-chain, dan kemampuan kepatuhan regulasi. Di Amerika Serikat, diskusi seputar mekanisme imbal hasil stablecoin dan struktur pasar terus memanas, dan perbedaan jelas masih ada antara sistem perbankan dan institusi kripto mengenai jalur pengembangan stablecoin berimbal hasil. Pada saat yang sama, Circle terus memajukan CCTP V2, dukungan penyelesaian multi-chain, dan pembangunan ekosistem pengembang, semakin memperkuat posisi infrastruktur USDC dalam transfer cross-chain, jaminan trading, dan skenario penyelesaian institusional. Persaingan di industri stablecoin secara bertahap beralih dari ekspansi skala penerbitan ke pembangunan kemampuan di lapisan pembayaran dan penyelesaian.

3.3 Sektor LST Terkoreksi Secara Keseluruhan, Modal Terus Mengurangi Eksposur ke Aset Imbal Hasil

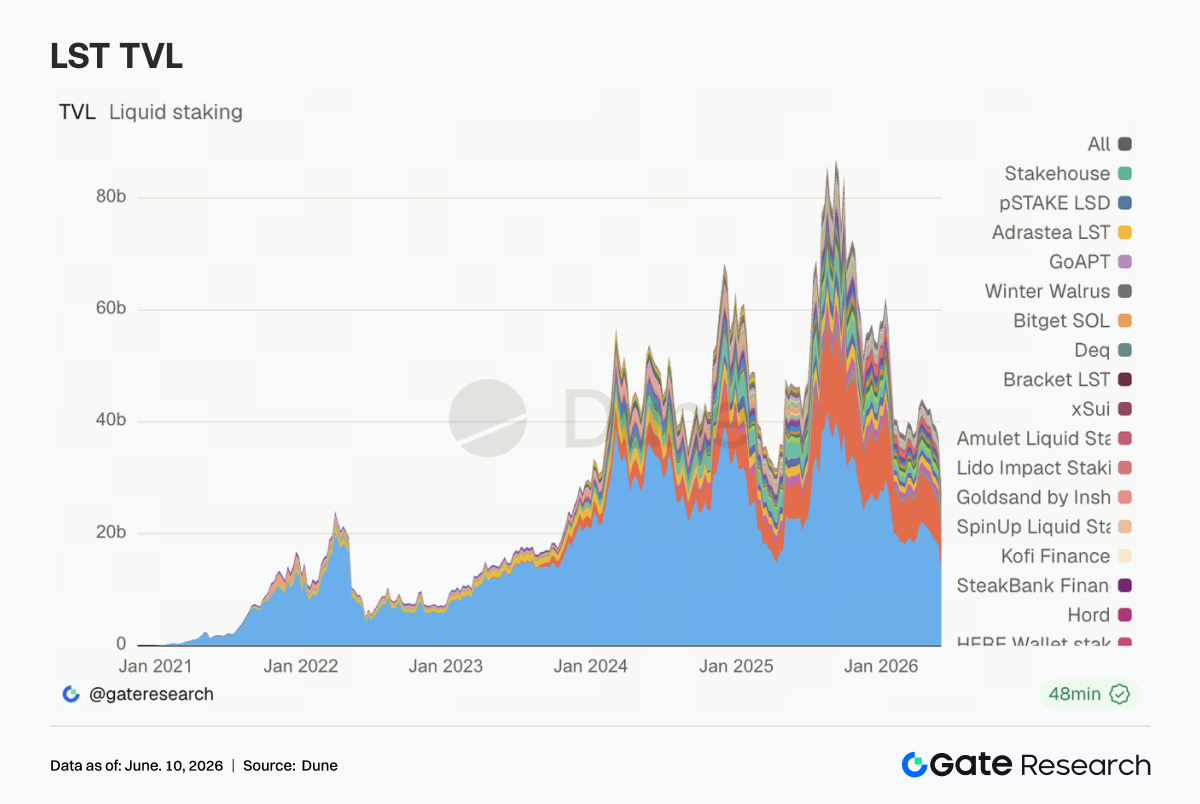

Sektor LST berada di bawah tekanan luas. Lido, Rocket Pool, dan StakeWise di ekosistem Ethereum semuanya terkoreksi, dan Sanctum, Jito, serta Jupiter Staked SOL di ekosistem Solana juga melemah bersamaan. Tidak seperti periode sebelumnya ketika modal berputar antar protokol staking, pekan ini terjadi pengurangan posisi luas di seluruh sektor. Penyesuaian harga aset, arus keluar dana ETF, dan menurunnya selera risiko terhadap aset berimbal hasil secara bersama mendorong modal untuk mengurangi eksposur ke aset yang di-stake. Pasca insiden rsETH/KelpDAO, penilaian risiko pasar terhadap aset staking terbungkus (wrapped) jelas menjadi lebih konservatif. Investor institusional terus memberikan perhatian lebih pada keamanan cross-chain, mekanisme penebusan, dan transparansi aset dasar. Diskusi baru-baru ini seputar pemilihan Chainlink CCIP oleh Lido untuk ekspansi cross-chain wstETH juga mencerminkan bahwa jalur ini secara bertahap bergerak ke arah kemampuan keamanan dan manajemen likuiditas.

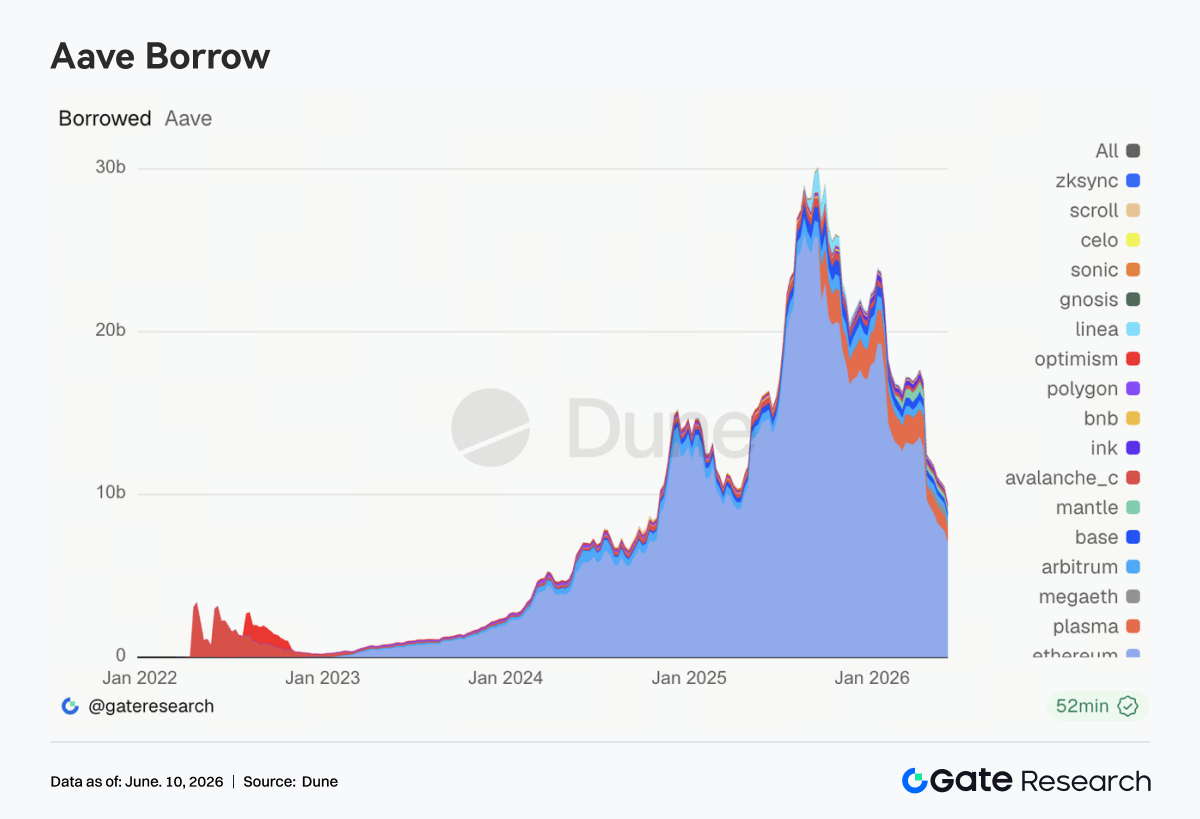

3.4 Skala Pinjaman Aave Terus Menarik, Permintaan Baru Terkonsentrasi di Pasar Berkembang

Saldo pinjaman Aave melanjutkan tren penurunan, dengan pasar utama seperti pasar utama Ethereum, Plasma, Arbitrum, Base, dan Mantle semuanya menurun dari pekan sebelumnya. Ethereum tetap menjadi pasar pinjaman terbesar, namun pekan ini juga menjadi salah satu sumber utama kontraksi skala pinjaman. Sebaliknya, MegaETH menjadi salah satu dari sedikit pasar yang masih menunjukkan ketahanan relatif, dengan permintaan pinjaman baru terkonsentrasi di ekosistem baru dengan insentif lebih kuat dan pertumbuhan lebih cepat. Namun, permintaan tambahan ini belum cukup untuk mengimbangi dampak deleveraging keseluruhan di pasar utama. Secara keseluruhan, perbaikan risiko pasca insiden rsETH/KelpDAO masih berlangsung, dan pengguna menjadi lebih hati-hati dalam pemilihan jaminan, tingkat leverage, dan alokasi cross-chain. Di sisi tata kelola, diskusi baru-baru ini di komunitas Aave seputar Emergency Guardian, mekanisme buffer likuiditas USDC, dan upgrade arsitektur V4 terus berjalan, menjadikan kemampuan manajemen risiko sebagai komponen penting daya saing protokol.

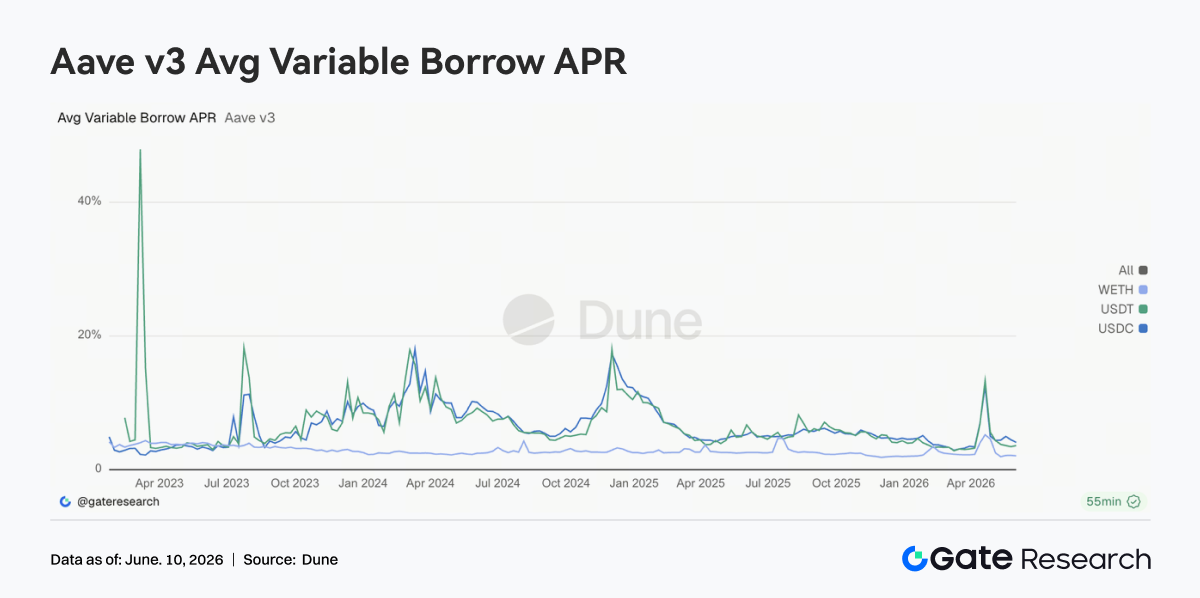

3.5 Suku Bunga Peminjaman Inti Aave Cenderung Stabil, Tekanan Likuiditas Jelas Mereda

Suku bunga peminjaman untuk aset inti Aave secara keseluruhan tetap stabil. Suku bunga peminjaman USDC turun dari level tertinggi sebelumnya, WETH terus berada di level rendah, dan USDT hanya menunjukkan fluktuasi kecil. Dibandingkan periode guncangan likuiditas April, pasar kini pada dasarnya telah kembali ke lingkungan pendanaan normal. Meskipun USDC masih mengalami kenaikan suku bunga singkat di beberapa periode akibat meningkatnya utilisasi, amplitudo fluktuasi secara keseluruhan telah menyempit signifikan. Diskusi baru-baru ini di komunitas Aave seputar buffer likuiditas USDC dan optimalisasi model suku bunga juga membantu mengurangi fluktuasi tajam biaya pendanaan dalam kondisi ekstrem. Struktur suku bunga saat ini menunjukkan bahwa pasar lebih cenderung menggunakan stablecoin untuk perputaran pendanaan jangka pendek daripada membangun kembali leverage arah berskala besar.

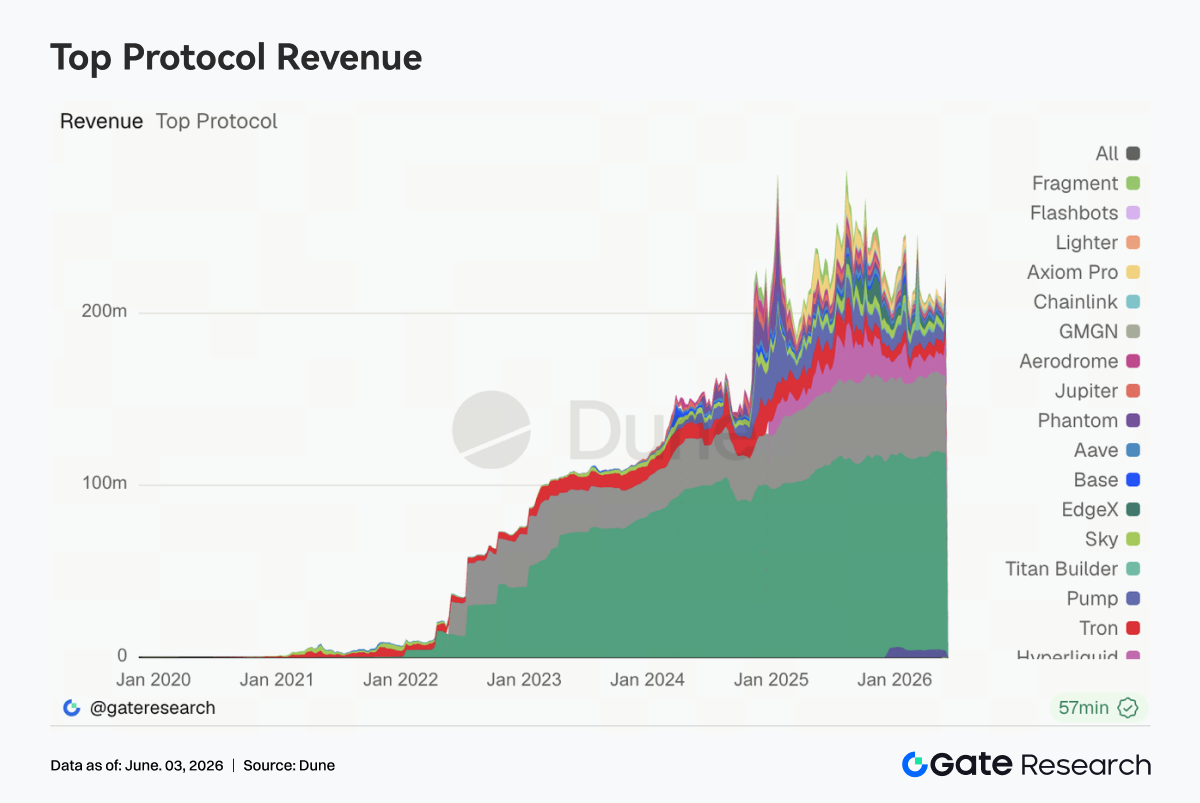

3.6 Hyperliquid Mendorong Pertumbuhan Pendapatan, Infrastruktur Derivatif Terus Diuntungkan

Sorotan terbesar dalam pendapatan protokol pekan ini datang dari Hyperliquid. Pendapatan bisnis Perps tumbuh signifikan, sementara pendapatan terkait order book spot dan L1 juga meningkat bersamaan, menjadikannya salah satu protokol dengan pertumbuhan pendapatan terkuat pekan ini. Tren ini sangat konsisten dengan fokus pasar. Pada awal Juni, kinerja kapitalisasi pasar HYPE terus menguat, dan diskusi pasar seputar perolehan pangsa pasar kontrak perpetual global Hyperliquid jelas memanas. Pada saat yang sama, produk baru seperti perpetual indeks saham dan Pre-IPO Perpetuals secara bertahap menarik aktivitas trading, dan modal mulai berkembang dari trading aset kripto tradisional ke pasar derivatif on-chain yang lebih luas. Selain itu, Tether dan Circle masih mempertahankan kontribusi pendapatan stabil, namun dengan elastisitas pertumbuhan terbatas. Pendapatan Aave V3 pulih, lebih didorong oleh pendapatan spread setelah kembalinya premi risiko. Platform seperti Pump dan Axiom yang bergantung pada aktivitas trading meme terus menurun. Dari perspektif struktur pendapatan, aset spekulatif ekor panjang (long-tail) tidak lagi diminati modal, sementara infrastruktur trading inti dengan kemampuan pencocokan, kliring, dan penyelesaian lebih disukai. Pertumbuhan berkelanjutan Hyperliquid semakin memperkuat daya tarik modal protokol derivatif dalam siklus pasar saat ini.

4. Pelacakan Derivatif

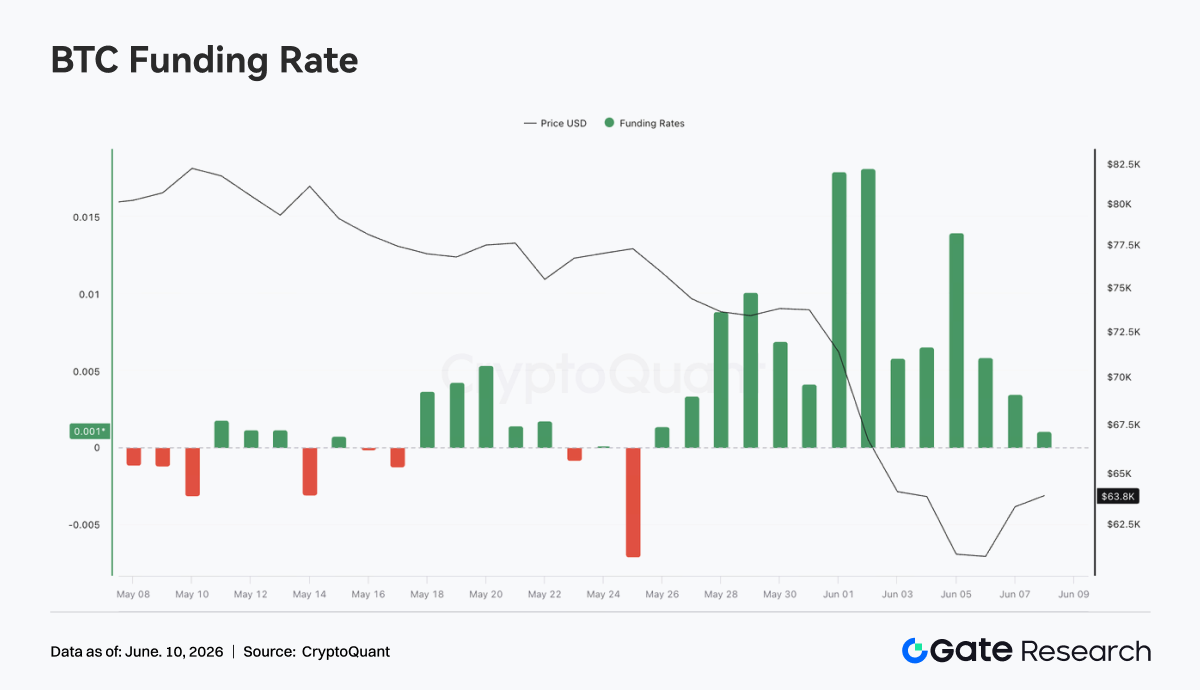

4.1 Funding Rate BTC Tetap Positif Saat Harga Turun Cepat, Likuidasi Terkonsentrasi pada Long Berleverage

Dari 1 Juni hingga 7 Juni 2026, harga BTC turun signifikan, turun cepat dari sekitar US$73K di awal pekan ke sekitar US$62K pada satu titik, sebelum hanya sedikit pulih ke sekitar US$63K selama akhir pekan. Pada saat yang sama, funding rate tetap positif sepanjang pekan dan naik ke level tertinggi bertahap sekitar 0,018 pada 1–2 Juni, menunjukkan bahwa pasar masih memiliki bias long berleverage yang relatif kuat di tahap awal penurunan harga. Kombinasi "harga turun cepat sementara funding rate tetap positif" ini mengindikasikan bahwa posisi long tidak keluar tepat waktu selama penurunan, melainkan ada perilaku bottom-fishing, menambah posisi, atau menahan posisi secara pasif. Posisi long terus membayar biaya pendanaan sambil juga menanggung penurunan harga, secara signifikan meningkatkan tekanan likuidasi paksa dan deleveraging aktif.

OI terus turun dari sekitar US$26M di awal pekan menjadi sekitar US$22M, penurunan lebih dari 15%, dan sangat sinkron dengan penurunan harga. Kombinasi harga turun dan kontraksi OI tajam menunjukkan bahwa pergerakan pasar putaran ini terutama didorong oleh likuidasi long berleverage dan pengurangan eksposur risiko, bukan sekadar akumulasi short baru. Secara keseluruhan, pasar derivatif BTC menyelesaikan putaran deleveraging long yang jelas pekan ini. Meskipun OI telah turun ke level terendah bertahap, funding rate belum sepenuhnya berubah negatif, menunjukkan bahwa sentimen long belum sepenuhnya tersapu. Jika harga turun lagi di bawah support sekitar US$62K, sisa long berleverage masih mungkin menghadapi tekanan likuidasi lebih lanjut.

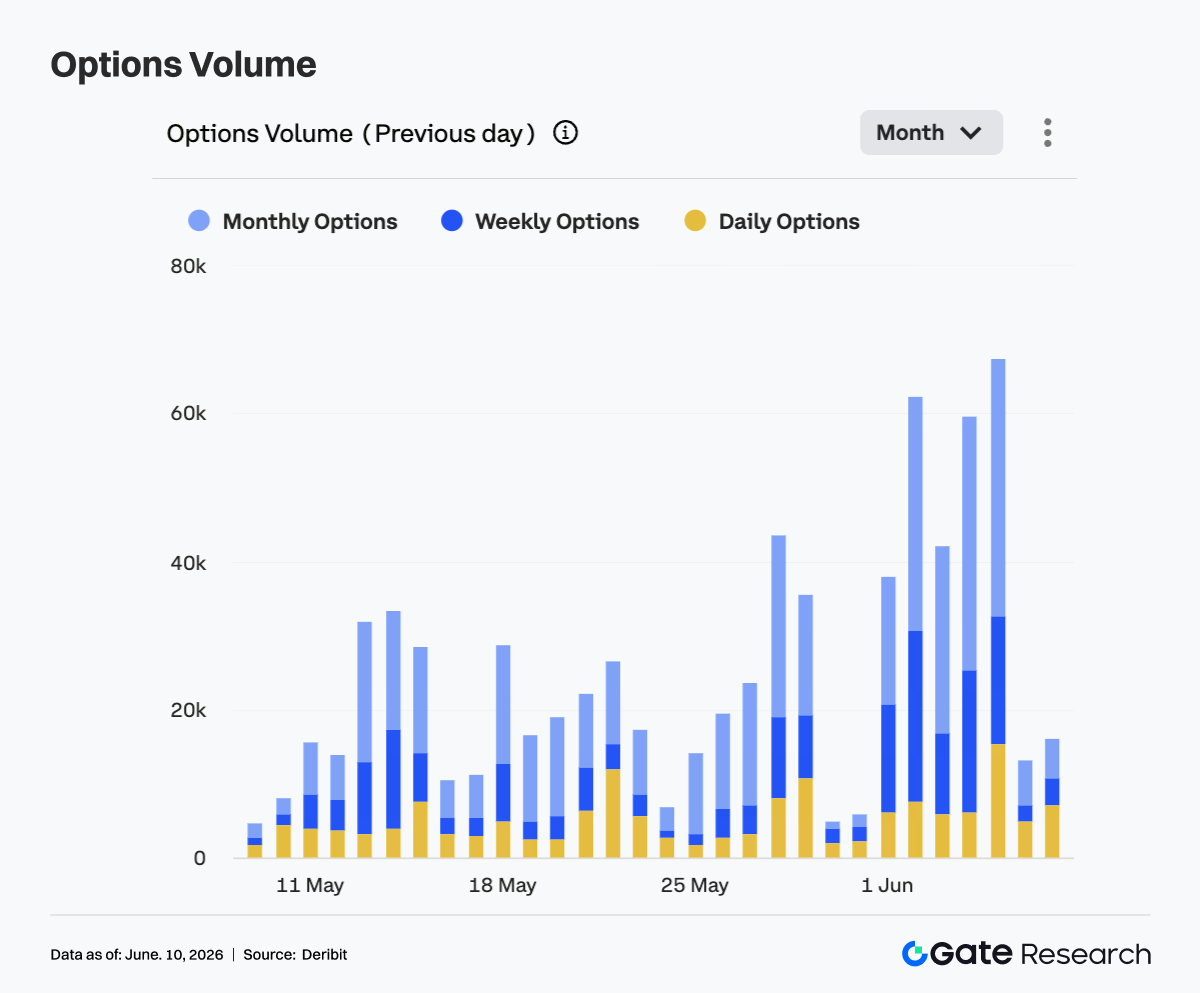

4.2 Volume Opsi Meluas Signifikan, Kontrak Bulanan Mendominasi Permintaan Hedging dan Rolling Posisi

Dari 1 Juni hingga 7 Juni, volume perdagangan opsi BTC jelas lebih tinggi dari pekan-pekan sebelumnya dan menunjukkan ekspansi seperti pulsa. Volume perdagangan sekitar 38K di awal pekan, lalu cepat naik di atas 60K. Pada beberapa hari perdagangan dalam pekan, volume tetap di kisaran 40K–60K, memuncak mendekati 68K, menunjukkan bahwa perdagangan opsi dan permintaan hedging risiko meningkat signifikan selama penurunan harga cepat. Secara struktural, opsi bulanan tetap menjadi sumber utama volume perdagangan dan menyumbang sebagian besar peningkatan selama periode puncak, mengindikasikan partisipan pasar lebih suka menggunakan kontrak bulanan untuk manajemen risiko jangka menengah dan penyesuaian posisi. Volume opsi mingguan juga meningkat nyata, mencerminkan pemanasan simultan dalam perdagangan arah jangka pendek dan permintaan perlindungan penurunan.

Volume opsi harian meluas signifikan pada beberapa hari perdagangan, menunjukkan bahwa selama periode volatilitas harga cepat, pasar juga menggunakan instrumen jangka pendek untuk event trading dan hedging sementara. Namun dalam hal pangsa keseluruhan, pasar opsi masih didominasi kontrak bulanan dan mingguan, dan tidak sepenuhnya beralih ke perdagangan siklus ultra-pendek. Selama akhir pekan, volume perdagangan cepat turun kembali ke sekitar 15K, mengindikasikan bahwa setelah harga memasuki konsolidasi level rendah, permintaan hedging terkonsentrasi agak mendingin. Secara keseluruhan, ekspansi volume perdagangan opsi selama siklus ini sangat sinkron dengan penurunan BTC, mencerminkan rolling posisi dan manajemen risiko yang terkonsentrasi selama periode volatilitas intens.

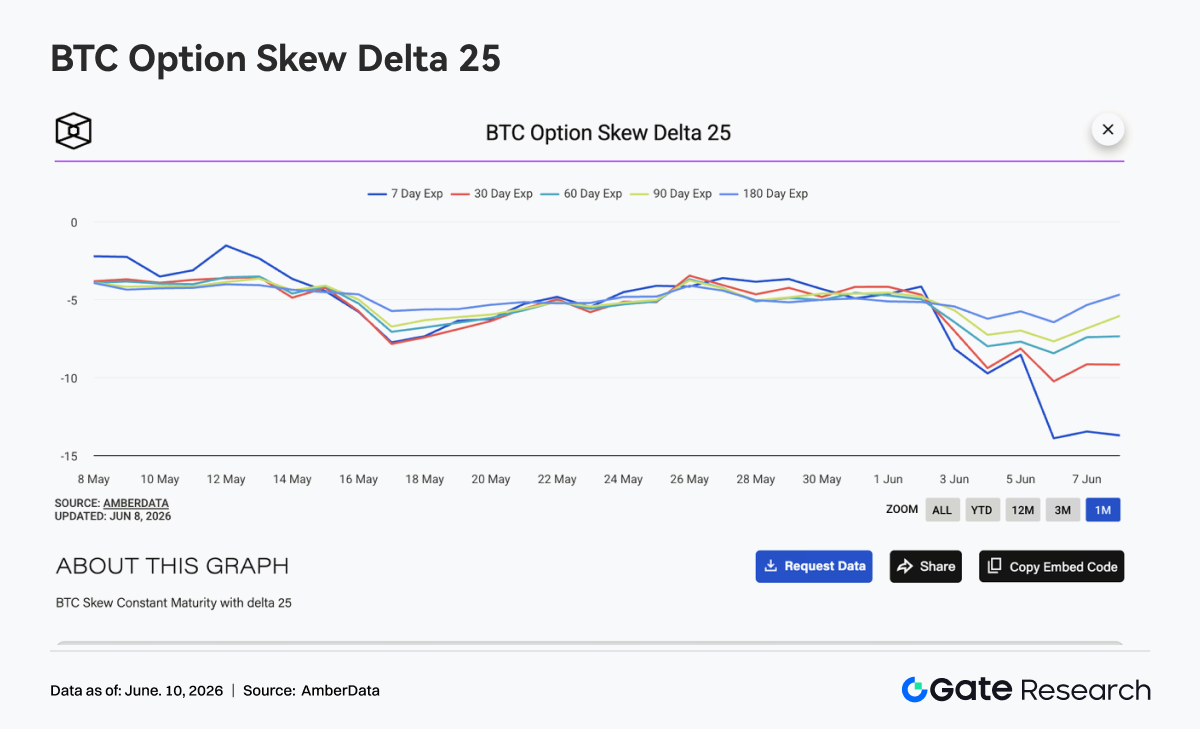

4.3 25D Skew Anjlok Dalam, Permintaan Perlindungan Penurunan Jangka Pendek Mencapai Level Ekstrem

BTC 25D Skew untuk semua jatuh tempo bergerak lebih rendah secara keseluruhan pekan lalu, dengan jatuh tempo jangka pendek mengalami perubahan paling signifikan. Di awal pekan, Skew di sebagian besar jatuh tempo berada di sekitar -4 hingga -5, tetapi saat BTC menembus di bawah US$70K dan terus turun, 7D Skew turun cepat dan mencapai sekitar -14 pada akhir pekan. Selama periode yang sama, 30D Skew turun kembali ke sekitar -9 hingga -10, 60D dan 90D Skew turun ke sekitar -8 dan -7, dan 180D Skew tetap relatif stabil tetapi masih turun ke sekitar -6. Pelemahan sinkron Skew di semua jatuh tempo menunjukkan kekhawatiran pasar atas risiko penurunan telah menyebar dari jangka pendek ke jangka menengah dan panjang.

Fakta bahwa 7D Skew jauh lebih rendah dari jatuh tempo lain mencerminkan kenaikan tajam premi opsi put jangka pendek, di mana pasar membayar biaya lebih tinggi untuk perlindungan penurunan jangka pendek. Perbedaan jelas antar jatuh tempo juga menunjukkan bahwa pasar melihat risiko jangka pendek sebagai yang paling terkonsentrasi, sementara harga dari tren jangka panjang tetap relatif tertahan. Secara keseluruhan, Skew memasuki kondisi defensif ekstrem pekan ini. Jika BTC stabil di kisaran US$62K–US$64K, Skew jangka pendek dapat pulih cepat; namun jika harga turun lagi di bawah level terendah sebelumnya, permintaan perlindungan penurunan dapat terus meningkat, dan Skew mungkin tetap sangat negatif.

4.4 DVOL Meluas Cepat, Pasar Beralih dari Fase Volatilitas Rendah ke Fase Volatilitas Tinggi

Indeks volatilitas BTC DVOL naik cepat dari sekitar 36. Setelah 3 Juni, seiring meluasnya penurunan harga, DVOL menembus di atas 44 dan sempat naik ke sekitar 52–54 pada 4–5 Juni, menunjukkan bahwa pasar opsi secara signifikan menaikkan harga volatilitas masa depan. Tidak seperti struktur pekan sebelumnya di mana "harga turun tetapi volatilitas tetap rendah," pekan ini harga, OI, Skew, dan DVOL semuanya secara bersamaan melepaskan sinyal risiko yang jelas. BTC turun ke sekitar US$62K, OI turun tajam, dan Skew berubah sangat negatif bersama-sama mendorong volatilitas tersirat ke fase ekspansi cepat.

Karena harga sementara stabil selama akhir pekan, DVOL turun dari level tertingginya ke sekitar 45, tetapi masih jelas di atas level awal pekan, menunjukkan bahwa premi risiko belum sepenuhnya memudar. Pasar saat ini telah bergeser dari kondisi penurunan bertahap volatilitas rendah ke kondisi di mana volatilitas tinggi dan permintaan perlindungan tinggi hidup berdampingan. Secara keseluruhan, penurunan DVOL dari level tertingginya tidak berarti risiko telah sepenuhnya hilang. Jika BTC gagal merebut kembali US$65K, volatilitas tersirat mungkin tetap tinggi; jika harga turun lagi di bawah US$62K, DVOL dapat menantang level tertinggi sebelumnya lagi.

5. Prospek

6. Pembaruan Bisnis Institusional Gate

6.1 Kinerja Perdagangan Terus Membaik

-

Setelah tiga minggu berturut-turut koreksi pasar, aktivitas trading rebound signifikan, dengan volume perdagangan spot Gate naik 92,16% WoW.

-

Kinerja pasar spot melampaui pasar yang lebih luas, dengan pangsa Gate dalam volume perdagangan BTC dan ETH di seluruh pasar naik 25,54% dibanding pekan sebelumnya.

-

Kontribusi perdagangan spot institusional terus tumbuh, semakin mengoptimalkan struktur perdagangan platform secara keseluruhan.

6.2 Ekosistem CrossEx Terus Meluas

-

Selama minggu pertama Juni, volume perdagangan CrossEx naik 47,1% WoW.

-

Dukungan ditambahkan untuk perdagangan spot di bursa terpusat besar baru dan perdagangan di bursa terdesentralisasi (DEX) tambahan, semakin memperluas cakupan ekosistem.

6.3 Bisnis Pinjaman dan Layanan Modal Ditingkatkan

-

Kerangka kerja manajemen risiko Pinjaman OTC ditingkatkan untuk meningkatkan efisiensi penanganan risiko.

-

Mekanisme likuidasi otomatis baru dan sistem peringatan risiko berjenjang yang ditingkatkan diperkenalkan, semakin memperkuat keamanan dana institusional.

6.4 Peningkatan Berkelanjutan pada Teknologi dan Infrastruktur Institusional

-

Versi optimal dari layanan perdagangan latensi rendah Spot WebSocket telah resmi diluncurkan di lingkungan trading simulasi.

-

Fungsionalitas CFD API resmi diluncurkan, mendukung kemampuan eksekusi pesanan dan kueri melalui API.

-

Platform manajemen aset akan segera mendukung lembaga pihak ketiga untuk menerbitkan produk investasi dan mendistribusikannya langsung kepada pengguna platform.

6.5 Sukses Menjadi Tuan Rumah Gate Institutional Circle Amsterdam

-

Acara ini menarik lebih dari 100 peserta dari market maker global, manajer aset, penyedia pembayaran, meja OTC, dan perusahaan trading institusional.

-

Diskusi berfokus pada topik utama termasuk likuiditas institusional, penyelesaian lintas batas, saluran on/off-ramp fiat yang patuh, dan infrastruktur aset digital.

-

Acara ini semakin memperkuat kehadiran Gate di pasar institusional Eropa dan memajukan pengembangan jaringan kemitraan institusional global.

Sumber Data:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research adalah platform penelitian blockchain dan mata uang kripto komprehensif yang menyediakan konten mendalam bagi pembaca, termasuk analisis teknis, wawasan pasar, riset industri, prakiraan tren, dan analisis kebijakan makroekonomi.

Penafian

Berinvestasi di pasar mata uang kripto mengandung risiko tinggi. Pengguna disarankan untuk melakukan riset sendiri dan memahami sepenuhnya sifat aset serta produk sebelum mengambil keputusan investasi apa pun. Gate tidak bertanggung jawab atas kerugian atau kerusakan apa pun yang timbul dari keputusan tersebut.