Ringkasan

-

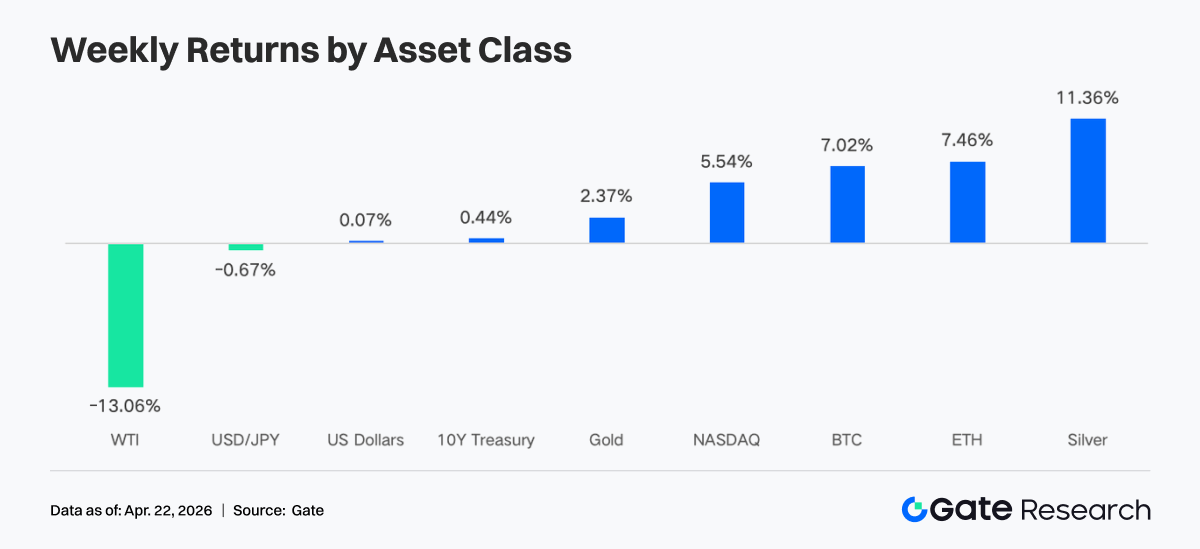

Sepanjang pekan lalu, pasar bergerak naik seiring meredanya ketegangan geopolitik dan ekspektasi likuiditas yang stabil. Penurunan tajam harga minyak, anjloknya indeks Volatilitas Tersirat S&P 500, serta pelemahan dolar AS secara kolektif mendorong pemulihan selera risiko. Aset kripto pun bangkit kembali dan memasuki jalur kenaikan.

-

Arus modal membaik secara signifikan. Baik ETF BTC maupun ETH mencatat arus masuk bersih yang kuat selama periode tersebut. Modal institusional kembali terkonsentrasi pada produk-produk papan atas, dengan preferensi alokasi beralih ke instrumen berbiaya lebih rendah dan likuiditas lebih tinggi.

-

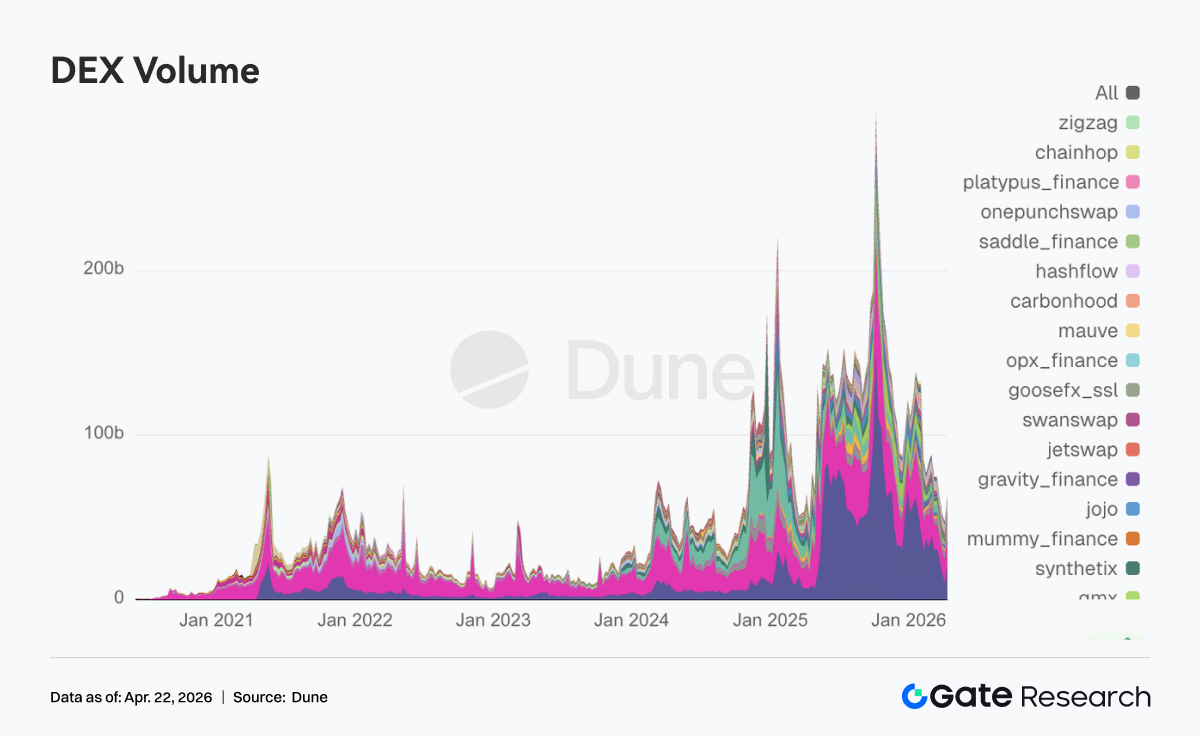

Struktur perdagangan didominasi energi dengan aktivitas on-chain yang bervariasi. Di sisi TradFi, komoditas seperti minyak mentah mempertahankan pangsa tinggi, sementara volume perdagangan DEX pulih secara signifikan.

-

Stablecoin dan DeFi mengalami rebalancing internal. Stablecoin berbasis imbal hasil dan protokol mengalami arus keluar modal, sementara protokol LST justru menarik arus masuk.

-

Insiden keamanan memicu reaksi berantai. Protokol pinjaman seperti Aave mengalami deleveraging dan lonjakan suku bunga.

-

Pasar derivatif melanjutkan pola "kenaikan harga di tengah posisi short yang padat." Tingkat pendanaan yang sangat negatif berbanding terbalik dengan kenaikan harga, membangun momentum short-squeeze yang kuat.

1. Analisis Fokus Pasar

Pasar mata uang kripto global bergerak tidak menentu di tengah sinyal ekonomi makro yang kompleks dan saling terkait. Ketegangan perang dagang mereda pada Jumat, namun tampak berbalik pada Sabtu. Menteri Luar Negeri Iran, Araghchi, mengumumkan bahwa Selat Hormuz "sepenuhnya terbuka" bagi semua kapal komersial selama gencatan senjata Israel-Lebanon. Trump dengan cepat mengonfirmasi bahwa selat tersebut "sepenuhnya terbuka dan siap dilalui." Harga minyak anjlok 10% karena optimisme atas kesepakatan damai Timur Tengah. Pasar kripto melonjak, dan ETF terus mencatat arus masuk bersih. Saham AS bangkit dari level terendah ke level tertinggi sepanjang masa, dengan S&P 500 naik 11% dalam 11 hari perdagangan dari level terendah 30 Maret, mencapai rekor tertinggi $7.162 pada Jumat. Indeks Volatilitas Tersirat S&P 500 turun ke 17,48, level terendah sejak akhir Februari, menandakan penyesuaian harga yang substansial atas risiko perang. Imbal hasil Treasury 10 tahun ditutup sekitar 4,28%, di bawah level tertinggi April di 4,44%. Indeks dolar AS turun di bawah 98 untuk pertama kalinya sejak Januari.

Menurut World Economic Outlook IMF yang dirilis pada 16 April 2026, perkiraan pertumbuhan global diturunkan menjadi 3,1% akibat konflik yang berlangsung di Timur Tengah dan transmisi risiko geopolitik, sehingga melemahkan ekspektasi likuiditas untuk aset berisiko. Kebijakan The Fed tetap menjadi pendorong utama pasar. Pasar telah memperhitungkan penahanan suku bunga pada pertemuan FOMC 29 April dengan probabilitas 98%. Selain itu, sidang konfirmasi untuk calon ketua The Fed, Warsh, dijadwalkan pada 21 April; kecenderungan hawkish atau dovish-nya akan berdampak langsung pada likuiditas pasar dalam beberapa minggu mendatang.

2. Analisis Likuiditas

2.1 ETF BTC Catat Minggu Positif Terbesar dalam Beberapa Bulan

Arus intraday ETF BTC menunjukkan fluktuasi dramatis minggu lalu. Tanggal 14–15 April mencatat arus masuk bersih yang kuat, masing-masing $411,4 JT dan $186,1 JT. Pada 17 April, di tengah campuran penghindaran risiko dan perburuan murah, terjadi arus masuk bersih satu hari yang menakjubkan sebesar $663,9 JT. Total arus masuk bersih mingguan ETF BTC mencapai sekitar $996,4 JT, sementara ETF ETH mencatat $275,8 JT. Secara relatif, arus ETF BTC membaik signifikan dari minggu sebelumnya, menandai minggu positif terbesar sejak pertengahan Januari. Sentimen dengan cepat berganti antara penghindaran risiko dan perburuan murah, dan pada akhirnya pihak bullish yang menang.

Produk ETF BTC dengan arus bersih tertinggi:

- IBIT (BlackRock): Arus masuk bersih mingguan $906,0 JT

- ARKB (Ark & 21Shares): Arus masuk bersih mingguan $98,5 JT

Produk ETF ETH dengan arus bersih tertinggi:

- FETH (Fidelity): Arus masuk bersih mingguan $126,0 JT

- ETHA (BlackRock): Arus masuk bersih mingguan $99,2 JT

Modal institusional menunjukkan tren konsentrasi yang jelas minggu lalu. IBIT BlackRock tetap menjadi magnet modal utama, menarik $906,0 JT dalam seminggu, dengan arus masuk bersih kumulatif mendekati $64,63 M. Sebaliknya, FBTC Fidelity mengalami arus keluar bersih $104,0 JT, mencerminkan persaingan modal antar produk institusional. Di sisi Ethereum, FETH Fidelity berkinerja baik, memimpin dengan arus masuk bersih $126,0 JT, sementara ETHE Grayscale terus menghadapi tekanan arus keluar bersih sebesar $16,67 JT. Divergensi ini menunjukkan bahwa investor institusional semakin menyukai produk dengan struktur biaya lebih rendah dan kedalaman likuiditas lebih besar.

Total AUM ETF BTC kini telah menembus di atas $101,45 M, dengan aset bersih ETF mewakili 6,55% dari total kapitalisasi pasar BTC. Untuk ETF spot ETH, total aset bersih mencapai $14,26 M, dengan aset bersih ETF mewakili 4,87% dari total kapitalisasi pasar ETH.

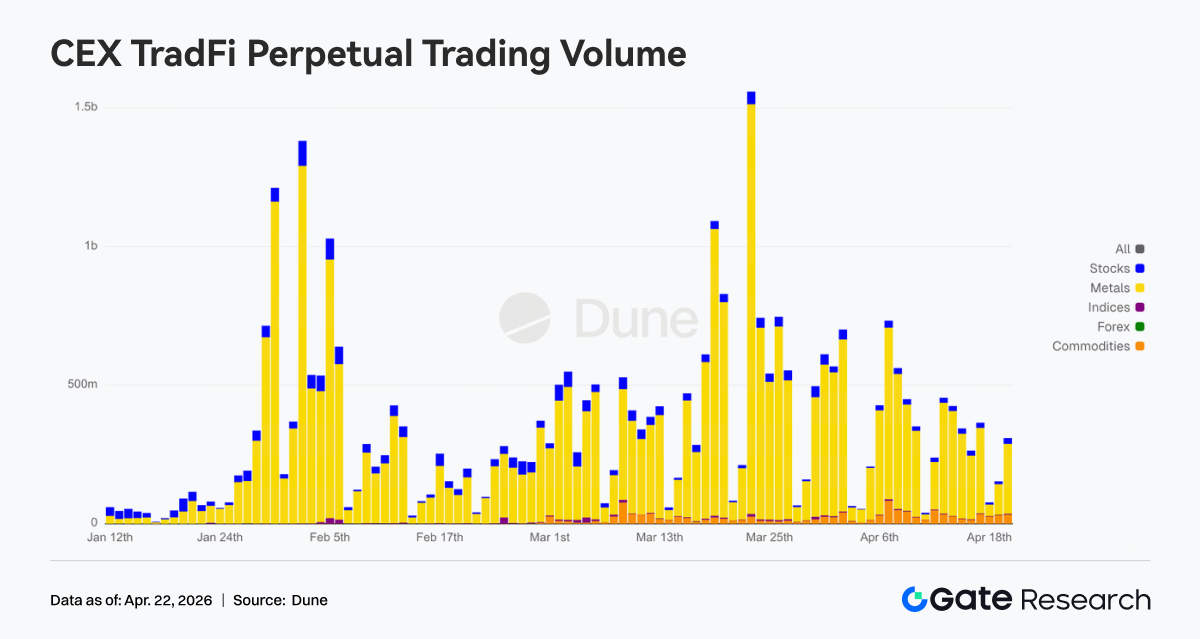

2.2 Likuiditas TradFi

Sepanjang pekan lalu, struktur perdagangan TradFi Perp DEX terlihat jelas condong ke minyak mentah. CL dan Brent mempertahankan pangsa tinggi meski sedikit menurun dari level sebelumnya, dan tetap dominan. WTI pulih secara moderat, menjaga sektor energi tetap kuat. Pada logam mulia, pangsa emas dan perak pulih sedikit namun tetap di bawah level tinggi baru-baru ini, dengan permintaan safe-haven yang sedikit melemah. Pangsa indeks ekuitas dan forex relatif stabil, menghadirkan pola "dominasi energi dengan aset pelengkap yang seimbang."

Volume harian mingguan CEX TradFi perpetual berkisar antara $250 JT hingga $450 JT, lebih rendah dari level tertinggi awal April sekitar $750 JT, yang merupakan kontraksi setelah volatilitas tingkat tinggi. Secara struktural, logam tetap menjadi pendorong utama, dengan ekuitas sebagai kontributor sekunder. Pangsa komoditas meningkat moderat sejak akhir Maret, sementara volume indeks ekuitas dan forex tetap kecil. Di akhir periode, volume satu hari pulih ke sekitar $450 JT, menunjukkan bahwa setelah kontraksi volatilitas, modal tetap terkonsentrasi pada logam dan rotasi sektor lainnya, dengan aktivitas TradFi secara bertahap kembali ke ritme normal dari puncak volume ekstrem.

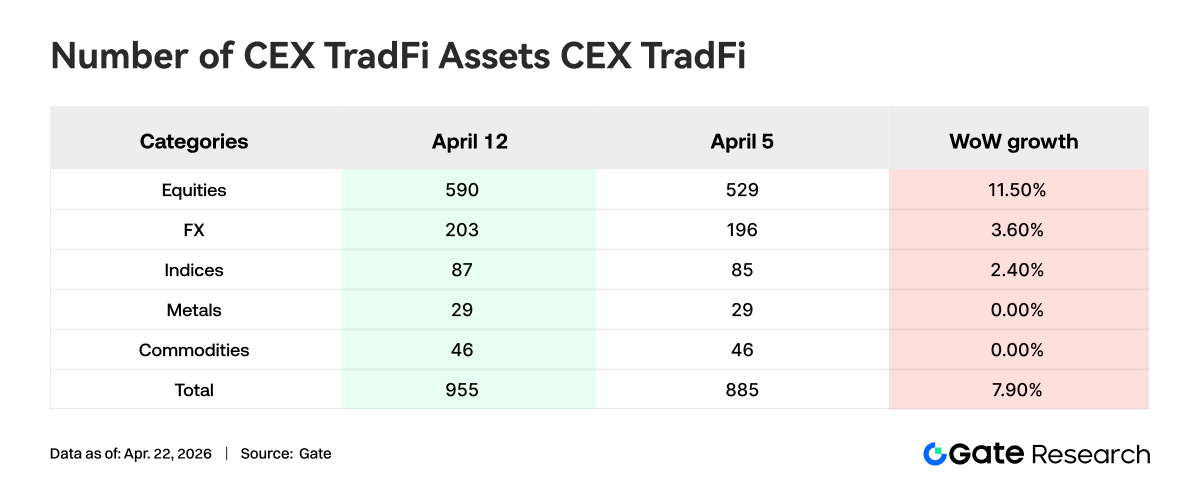

Sepanjang pekan lalu, jumlah kategori aset TradFi CEX semakin bertambah. Total kategori aset TradFi (hanya sektor TradFi dan CFD, tidak termasuk perpetual) di tiga CEX utama meningkat dari 885 menjadi 955, atau naik 7,9% WoW. Kategori ekuitas mengalami peningkatan paling signifikan, dari 529 menjadi 590, atau naik 11,5% WoW. Di antaranya, penawaran TradFi ekuitas Gate meningkat sebanyak 16, atau naik 6,5% WoW.

Kami menganalisis XAUT, aset TradFi dengan volume tertinggi, dengan fokus pada kedalaman Order Book (Delta). Sepanjang pekan lalu, Order Book spot XAUT dalam spread ±1% beralih dari dominasi tekanan jual ke penebalan sisi bid. Di awal dan pertengahan periode, harga menurun dan berkonsolidasi, dengan Delta negatif signifikan beberapa kali saat Ask terakumulasi di dekat harga saat ini. Saat harga bangkit kembali dari sekitar $4.640 dan berkonsolidasi di level tinggi dekat $4.780–$4.820, Delta berubah menjadi dominan positif, terutama menjelang akhir periode dengan lonjakan positif mendekati $900K, menunjukkan peningkatan relatif kedalaman beli di dekat akhir.

3. Wawasan Data On-Chain

3.1 Aktivitas Meme BNB Chain Memanas; Volume PancakeSwap Berlipat Ganda

Didorong oleh token seperti "Binance Life," aktivitas perdagangan Meme BNB Chain dan kapitalisasi pasarnya meningkat tajam. Volume mingguan PancakeSwap melonjak menjadi $21 M, hampir dua kali lipat dari minggu sebelumnya, dan merebut kembali posisi teratas di antara DEX. Sementara itu, kumpulan DEX utama seperti Uniswap, Aerodrome, Curve, dan Fluid juga melihat pertumbuhan volume dalam berbagai tingkat. Di Solana, permintaan perdagangan internal tetap ada, dan spekulasi jangka pendek belum keluar. Namun, modal Meme aktif telah beralih ke BNB Chain, yang memiliki hubungan lebih erat dengan bursa.

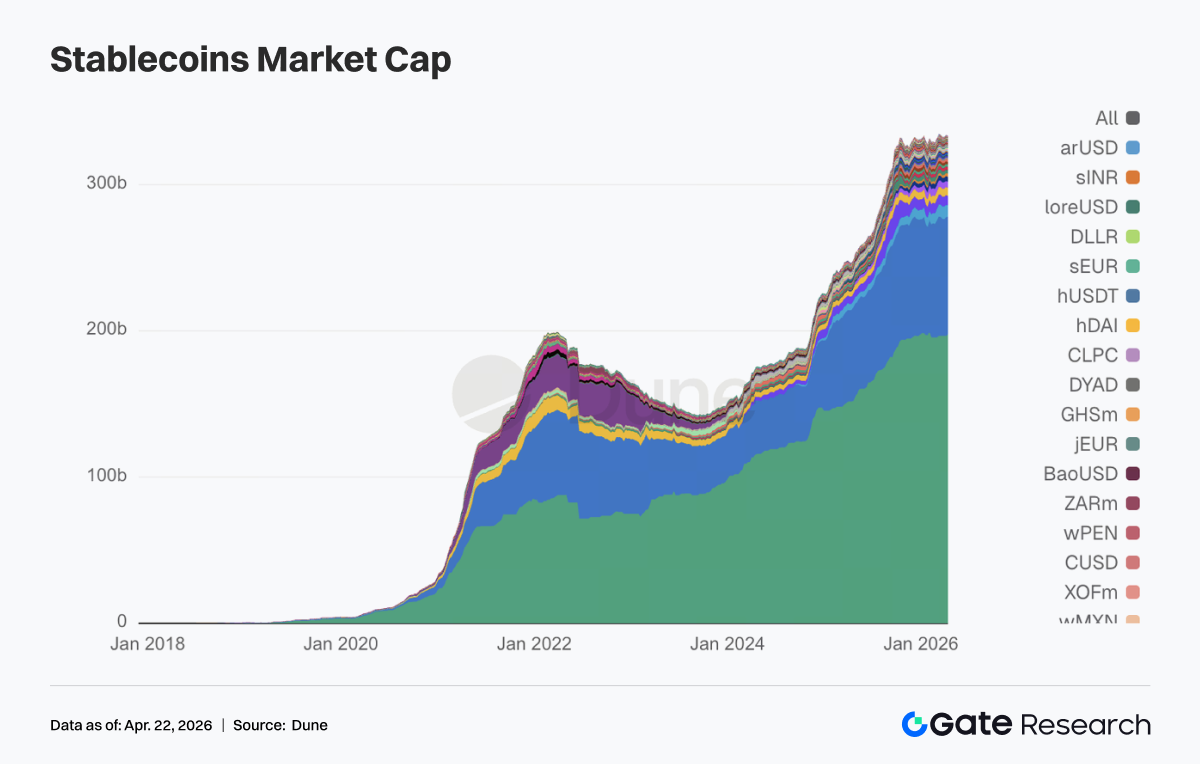

3.2 Sektor Stablecoin Bergerak di Level Tinggi; Modal Keluar dari Stablecoin Berbasis Imbal Hasil dan Protokol

Kapitalisasi pasar agregat stablecoin tidak menunjukkan kontraksi tajam, namun rotasi internal terlihat jelas. Stablecoin yang sebelumnya menarik modal melalui imbal hasil umumnya mengalami pengurangan minggu ini. USDT meningkat sekitar $1,02 M WoW, sementara USDC menurun sedikit, tidak mengikuti ekspansi USDT. Kemungkinan dipengaruhi oleh insiden keamanan baru-baru ini, stablecoin asli DeFi mengalami drawdown signifikan. USDS turun dari $8,56 M menjadi $7,80 M, USDe turun dari $6,70 M menjadi $6,41 M, dan DAI juga sedikit lebih rendah. Namun, stablecoin kelas pembayaran dan institusional tidak terpengaruh, dengan PYUSD dan USDG keduanya tumbuh sedikit.

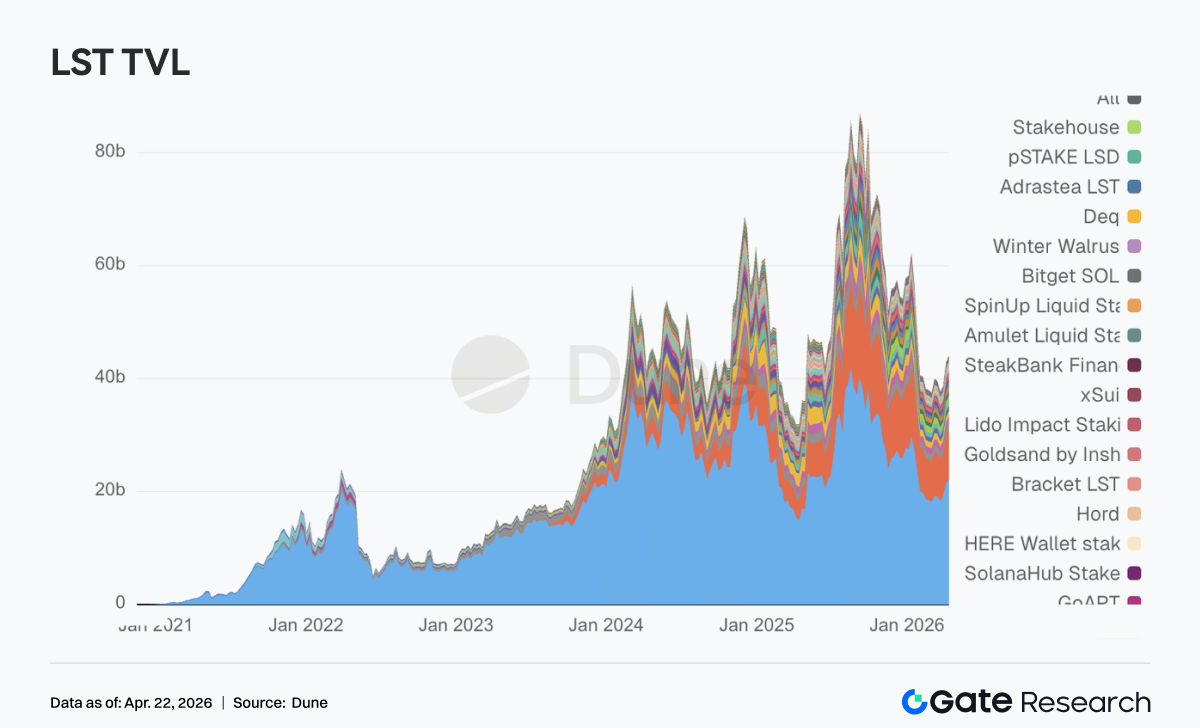

3.3 Sektor LST Tangguh Meski Ada Insiden rsETH; Modal Mengalir ke Protokol Papan Atas

Meskipun protokol LRT KelpDAO mengalami insiden keamanan ~$300 JT pada rsETH selama akhir pekan, sektor LST terbukti lebih tangguh dari perkiraan. Sebagian besar protokol papan atas bergerak naik. LST sisi ETH teratas seperti Lido dan Rocket Pool mencatat arus masuk modal ratusan juta dolar. Di sisi SOL, Sanctum Validator LST dan Jupiter Staked SOL keduanya tumbuh, hanya Jito yang menurun sedikit. Ini menunjukkan bahwa peserta DeFi telah matang, memberi harga aset staking standar secara terpisah dari yang memiliki pembungkus cross-chain dan leverage restaking. Masalah KelpDAO melibatkan rantai risiko rsETH (sebuah LRT) yang dikombinasikan dengan jembatan cross-chain. LST ETH tradisional dan LST SOL arus utama tidak diperlakukan sebagai aset berisiko tinggi; sebaliknya, mereka justru mendapat manfaat dari aliran kembali modal.

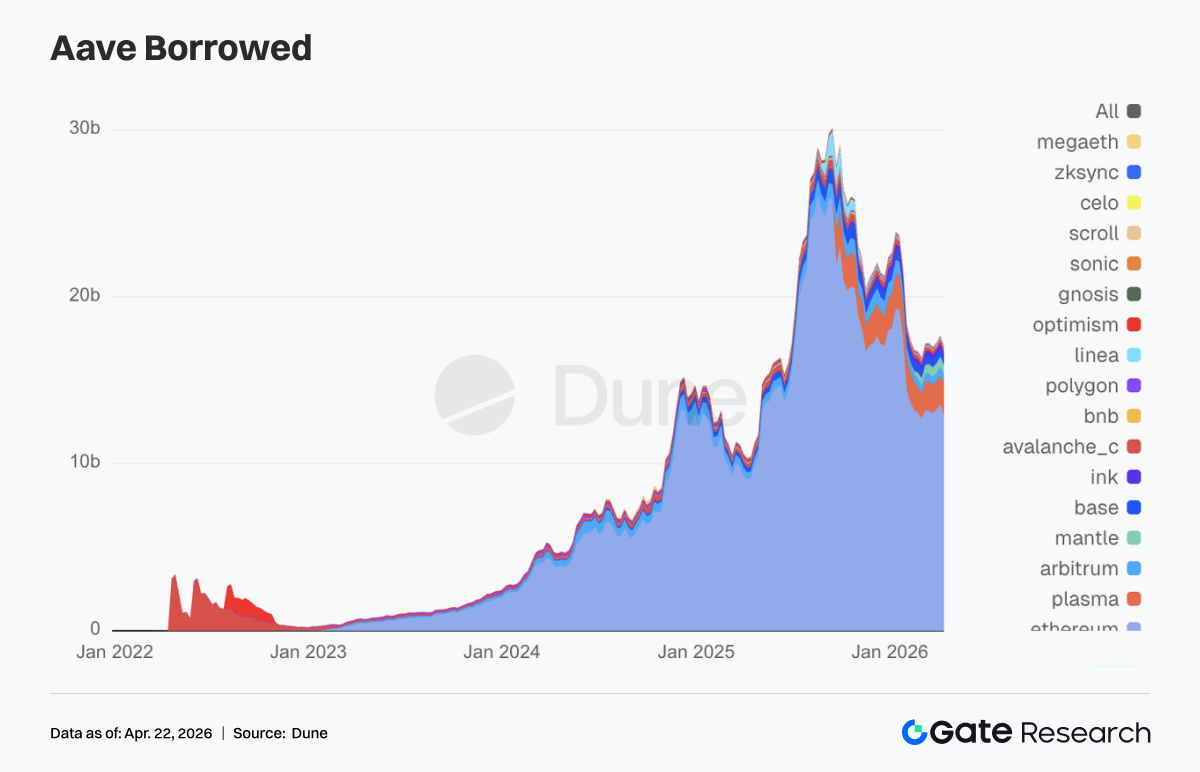

3.4 Peristiwa KelpDAO Berdampak Signifikan pada Aave; Modal Pinjaman Menarik Diri dari Pasar Utama

Saldo pinjaman total Aave menurun signifikan, mengakhiri tren naik yang stabil. Pasar pinjaman di Ethereum mainnet, Mantle, dan Base mengalami deleveraging ratusan juta dolar. Aave membekukan jaminan rsETH selama akhir pekan dan memberlakukan pembatasan protektif pada WETH di Core, Prime, Arbitrum, Base, Mantle, dan Linea. Meskipun kontrak Aave sendiri tidak dilanggar, dan masalah berasal dari jembatan cross-chain rsETH KelpDAO, Aave sebagai kumpulan pinjaman terbesar menanggung reaksi berantai yang paling langsung. Kemungkinan peretas menarik dana ratusan juta dolar menggunakan rsETH sebagai agunan dapat menyebabkan utang macet, semakin memicu kekhawatiran pasar. Akibatnya, kerangka kerja isolasi risiko V4 Hub-and-Spoke yang sebelumnya diusulkan Aave Labs bergeser dari peningkatan arsitektur menjadi kebutuhan repricing pasar yang nyata minggu ini.

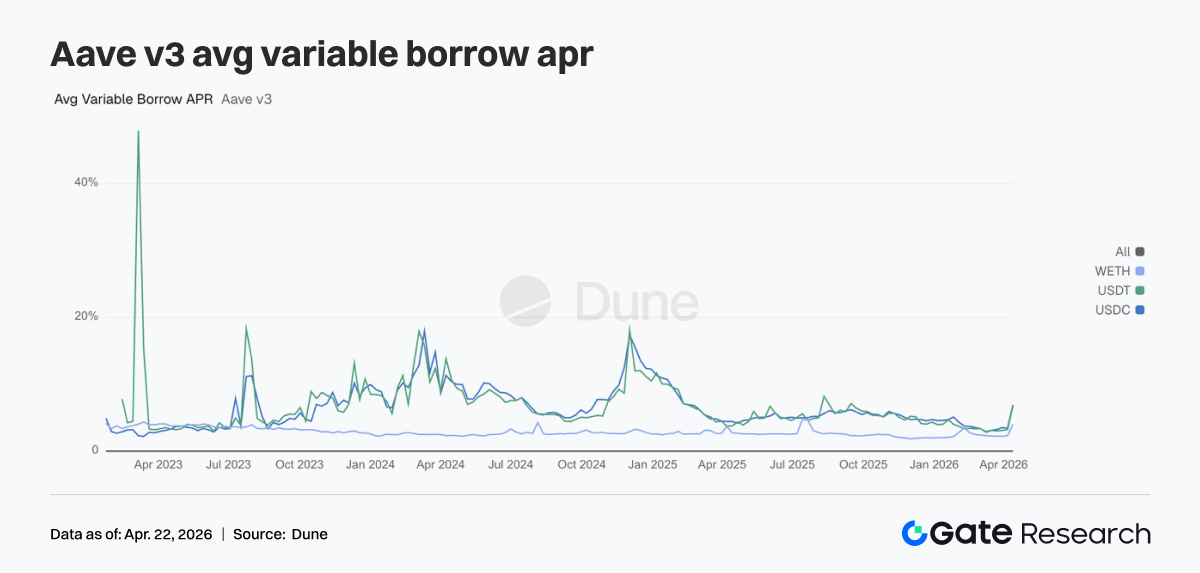

3.5 Dampak Insiden Keamanan: Tingkat Pinjaman Tiga Aset Inti Aave Melonjak Tajam

Sisi suku bunga mencerminkan ketegangan instan saat terjadi dampak. Rata-rata APR pinjaman variabel USDC melonjak dari 3,42% menjadi 6,91%, USDT dari 3,22% menjadi 6,76%, dan WETH dari 2,29% menjadi 4,00%. Setelah insiden rsETH, Aave menghadapi potensi utang macet dan kepanikan pasar, yang menyebabkan likuiditas dan modal cepat menarik diri. Kedalaman yang tersedia di kumpulan WETH dan stablecoin di pasar utama menipis drastis, dengan utilisasi mencapai 100%, hampir tanpa likuiditas. Tim risiko Aave melakukan penyesuaian darurat pada model suku bunga WETH di Arbitrum, Base, Mantle, dan Linea, menekan biaya pinjaman utilisasi penuh dari 8,5%–10,5% menjadi 3%, yang justru mengonfirmasi ketatnya likuiditas saat itu. Lonjakan suku bunga minggu ini dengan sempurna menggambarkan transmisi lengkap peristiwa angsa hitam eksternal ke tingkat pendanaan Aave.

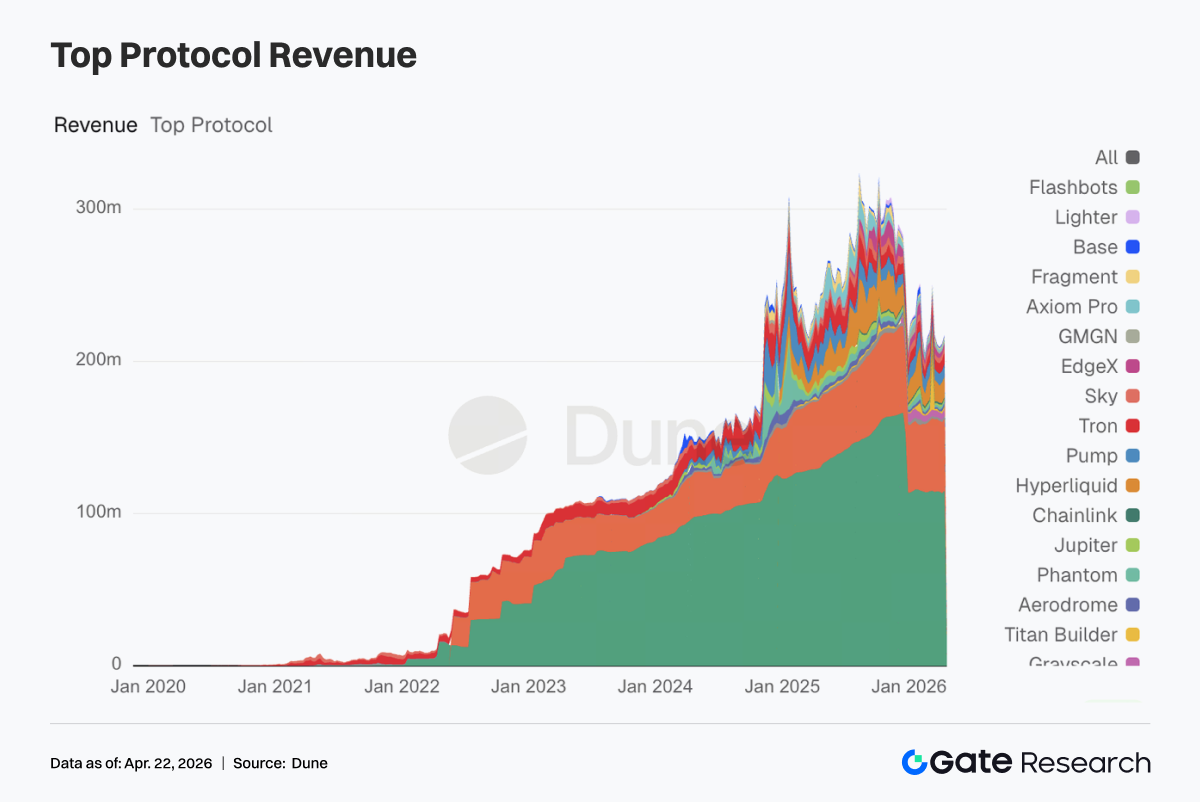

Tether dan Circle tetap di posisi #1 dan #2, dengan penerbit stablecoin menyediakan sumber arus kas paling stabil. Pendapatan Hyperliquid dan Pump melayang di dekat level tertinggi minggu sebelumnya, dengan perdagangan on-chain tetap tangguh. Pendapatan mingguan Aave mencapai $2,02 JT, peningkatan signifikan dari minggu sebelumnya, namun ini adalah pendapatan stres akibat kompresi likuiditas, dengan keberlanjutan terbatas. Aerodrome dan Titan Builder, protokol dengan pendapatan mingguan jutaan dolar, keduanya tumbuh, menunjukkan bahwa modal pasar belum meninggalkan ekosistem perdagangan.

4. Pelacakan Derivatif

4.1 Funding Rate BTC Terus Negatif Dalam; Harga Bergerak Naik ke Puncak Siklus Baru

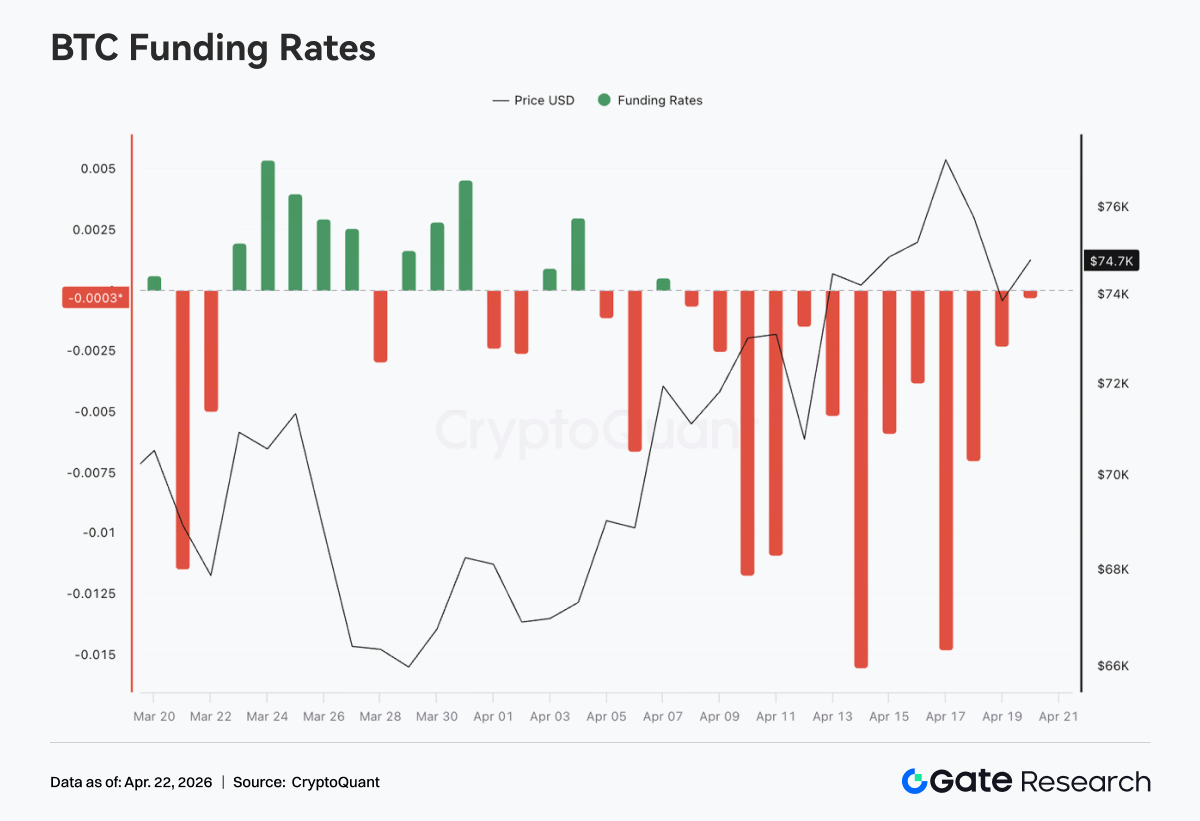

Sepanjang pekan lalu, funding rate BTC tetap negatif sepanjang waktu, dengan periode nilai negatif ekstrem sekitar pertengahan April (terendah mendekati -0,015), menunjukkan dominasi short yang terus-menerus di pasar Perpetual Futures dan tingginya kepadatan posisi short. Sejalan dengan itu, setelah pullback sebelumnya, harga secara bertahap naik dari sekitar $70K ke dekat $76K, membentuk pola divergensi klasik: "tingkat pendanaan sangat negatif dengan kekuatan harga berkelanjutan." Struktur ini berarti posisi short terus membayar pendanaan sambil menghadapi tekanan harga naik, sehingga momentum short-squeeze terakumulasi. Kenaikan harga lebih didorong oleh pembelian spot atau passive covering.

Dalam hal ritme, setelah 10 April, tingkat pendanaan berubah menjadi lebih negatif sementara harga naik lebih cepat ke puncak siklus baru, menunjukkan bahwa posisi short tidak menutup secara signifikan saat breakout; mereka justru mungkin menambah posisi, semakin memperkuat potensi elastisitas squeeze. Secara keseluruhan, pasar berada dalam fase sentimen yang didominasi short namun aksi harga kuat. Derivatif tetap bearish secara persisten sementara pembelian spot atau struktural memberikan dukungan. Dalam struktur divergensi tinggi ini, jika harga bertahan di level tinggi atau naik lebih lanjut, short covering dapat mempercepat pergerakan. Namun, tingkat pendanaan negatif tinggi yang berkelanjutan juga berarti bahwa jika harga mundur, posisi short leverage memiliki beberapa buffer; volatilitas jangka pendek dapat meluas secara signifikan.

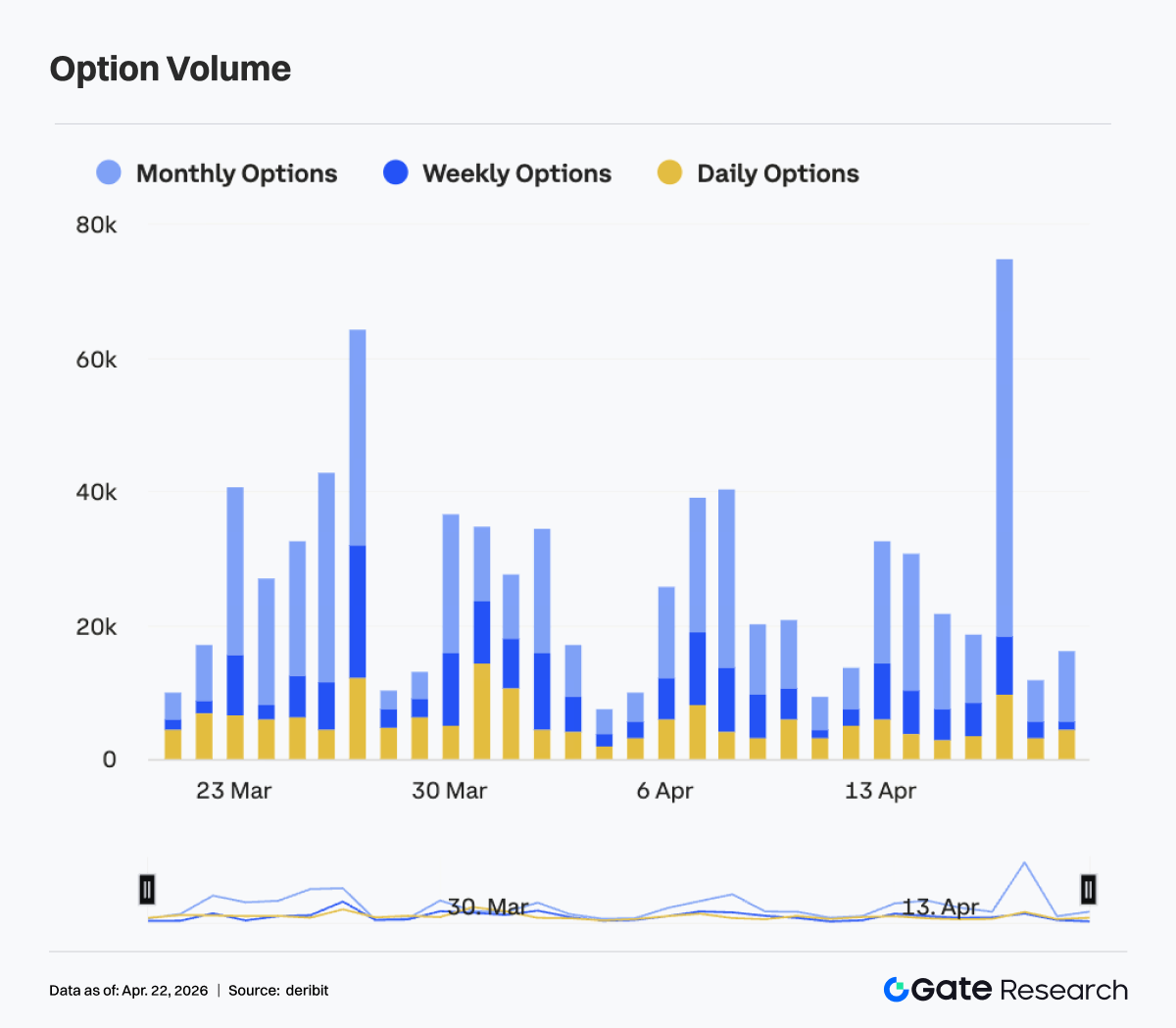

4.2 Struktur Opsi BTC Cepat Pulih; Fleksibilitas Ujung Pendek Meningkat dan Sementara Datar

Dari 13 April hingga 19 April, volatilitas implisit BTC di berbagai tenor menunjukkan tren naik yang jelas, secara bertahap pulih dari struktur contango yang sebelumnya curam. Secara spesifik, IV 7D, 30D, dan 60D masih di level rendah siklus sekitar 13 April (sekitar -6 hingga -8 vol), tetapi kemudian naik cepat, secara kolektif bergerak ke sekitar -3 hingga -4 pada 17 April, dengan elastisitas volatilitas yang meningkat nyata. Sebaliknya, IV ujung panjang seperti 90D dan 180D melihat peningkatan yang relatif terbatas, sehingga kurva keseluruhan mendatar secara nyata, menyiratkan peningkatan signifikan dalam penetapan harga volatilitas jangka pendek.

Secara struktural, sekitar 17 April, IV ujung pendek untuk sementara melebihi level ujung menengah dan panjang, menciptakan inversi sementara, mencerminkan peningkatan cepat ekspektasi pasar atas volatilitas yang didorong peristiwa atau harga dalam waktu dekat. Kenaikan tajam IV ujung pendek seperti ini biasanya sesuai dengan fase percepatan pergerakan atau pelepasan ketidakpastian yang terkonsentrasi, yang bermanifestasi sebagai pengejaran gamma dan peningkatan permintaan lindung nilai jangka pendek.

Namun, setelah 18 April, IV ujung pendek dengan cepat mundur (7D menurun nyata), memulihkan sedikit kemiringan positif, menunjukkan bahwa sentimen jangka pendek mendingin dan ekspektasi volatilitas yang sebelumnya terkonsentrasi sebagian terealisasi atau terserap. Secara keseluruhan, struktur opsi IV telah melalui proses "contango dalam → pemulihan cepat → pemanasan ujung pendek → rebalancing." Pasar dengan cepat beralih dari ekspektasi volatilitas yang sangat terkompresi ke repricing volatilitas. Secara struktural, ini mencerminkan perubahan cepat preferensi risiko dalam siklus pendek. Fokus jangka pendek tetap pada apakah volatilitas harga menyatu saat IV menurun, atau apakah itu memicu putaran ekspansi volatilitas lainnya.

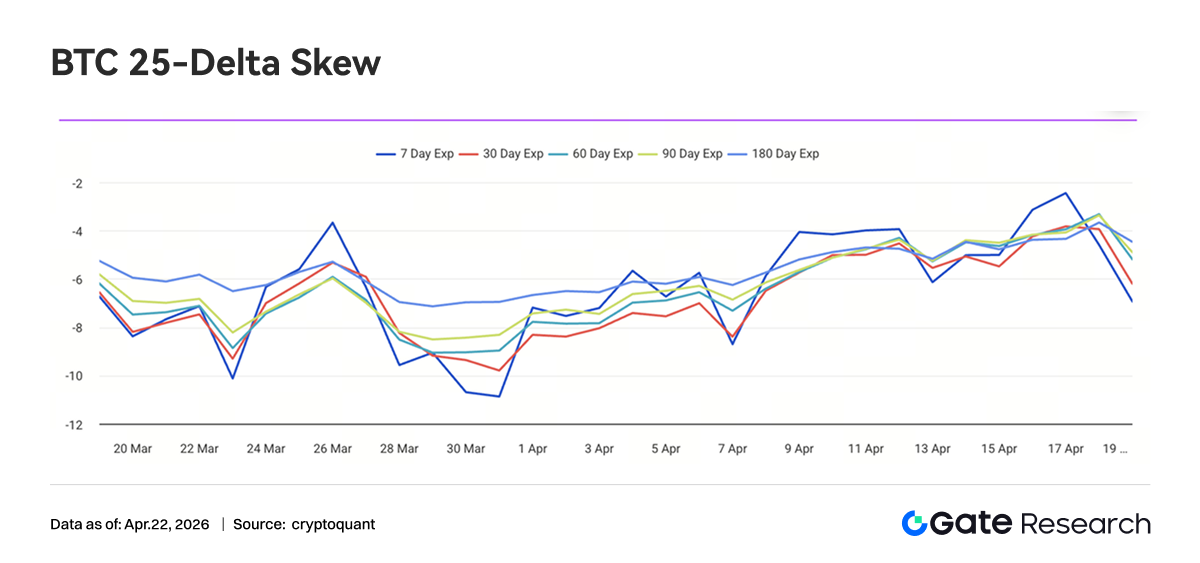

4.3 BTC 25-Delta Skew Naik Signifikan; Pricing Risiko Ekor Terus Menyatu

Dari 13 April hingga 19 April, BTC 25-Delta Skew di semua tenor tetap negatif secara keseluruhan, namun kisaran tengah bergerak naik nyata, terutama terdistribusi antara -6 dan -3 vol. Dibandingkan dengan akhir Maret yang turun di bawah -10, Skew saat ini telah pulih sekitar 3–5 poin vol, menunjukkan bahwa meskipun premi Put masih mendominasi, pricing risiko ekor sisi bawah mulai menyatu.

Dari perspektif struktur jangka waktu, Skew ujung pendek (7D) adalah yang paling volatil, untuk sementara naik ke dekat -2 sekitar 17 April, secara signifikan di atas level ujung menengah dan panjang, mencerminkan bahwa permintaan Put lindung nilai jangka pendek mendingin dengan cepat, bahkan menunjukkan tanda-tanda "de-hedging" secara berkala. Skew ujung menengah ke panjang (30D hingga 180D) relatif stabil, terutama antara -5 dan -3, juga sedikit naik namun tetap negatif, menunjukkan bahwa dalam jangka menengah hingga panjang, pasar masih mempertahankan beberapa posisi defensif.

Secara struktural, putaran kenaikan Skew ini beresonansi dengan kekuatan harga dan kompresi volatilitas: selama kenaikan harga yang berlangsung, permintaan pasar untuk perlindungan sisi bawah menurun secara marjinal, premi Put terkompresi secara progresif, namun struktur Skew positif yang didominasi premi Call belum muncul. Ini menyiratkan bahwa sentimen pasar saat ini telah bergeser dari "pertahanan kuat" ke "pertahanan lemah," tetapi belum memasuki fase pelepasan selera risiko yang luas.

Secara keseluruhan, Skew BTC telah kembali dari pricing risiko-off ekstrem ke kisaran yang relatif netral hingga defensif, dengan premi risiko ekor berkurang signifikan. Dalam waktu dekat, jika harga tetap kuat, Skew dapat pulih lebih lanjut menuju kisaran -2 hingga 0. Namun, dengan ujung panjang masih negatif, modal institusional belum sepenuhnya berubah ofensif; pasar tetap dalam fase transisi "mengurangi lindung nilai tanpa menghapusnya sepenuhnya."

4.4 DVOL Terus Turun ke Kisaran Rendah; Premi Volatilitas Semakin Menyatu

BTC DVOL secara keseluruhan mempertahankan tren menurun dari 13 April hingga 19 April, secara bertahap turun dari di atas 45 menjadi sekitar 42. Lonjakan kecil terjadi sekitar 13 April namun gagal membentuk tren, lalu terus turun, mencapai level rendah periodik sekitar 41 pada 17 April. DVOL saat ini jelas di bawah level awal April dan mendekati kisaran rendah siklus, menunjukkan bahwa premi risiko pasar untuk volatilitas jangka pendek terus terkompresi.

Secara struktural, putaran penurunan DVOL ini tidak disertai turbulensi harga yang signifikan, tetapi terjadi selama pergerakan harga naik yang tidak stabil, mencerminkan konsensus pasar "tren naik dengan volatilitas rendah." Dibandingkan dengan lonjakan volatilitas yang didorong peristiwa sebelumnya (misalnya, lonjakan jangka pendek tajam), penurunan DVOL saat ini lebih bertahap, menunjukkan bahwa pricing risiko mendadak pasar telah tumpul signifikan, dan premi volatilitas secara sistematis dikurangi. DVOL kini mendekati tepi kisaran volatilitas rendah 40–45. Jika turun lebih lanjut, ia akan memasuki level rendah secara historis. Dalam konteks ini, strategi volatilitas pendek (mis., short straddles/strangles) masih mendominasi, namun karena DVOL terus terkompresi, ruang pengembalian mereka menyempit dan efektivitas biaya marjinal menurun.

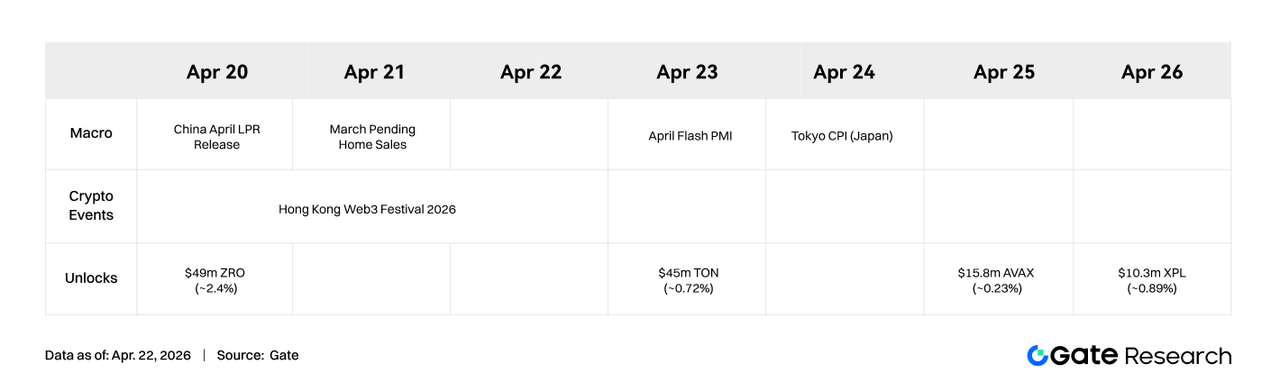

5. Prospek Pekan Ini

Sumber Data:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research adalah platform penelitian blockchain dan mata uang kripto komprehensif yang menyediakan konten mendalam bagi pembaca, mencakup analisis teknis, wawasan topik hangat, ulasan pasar, riset industri, prakiraan tren, dan analisis kebijakan ekonomi makro.

Penafian

Berinvestasi di pasar mata uang kripto memiliki risiko tinggi. Pengguna disarankan untuk melakukan riset independen dan memahami sepenuhnya sifat aset serta produk sebelum membuat keputusan investasi. Gate tidak bertanggung jawab atas kerugian atau kerusakan yang timbul dari keputusan investasi tersebut.