定量モデルおよびインテリジェント投資システムの基礎

AIの金融市場参入に伴い、根本的な疑問が生じます:AIは具体的にどのように投資に関与するのでしょうか?その答えは、チャットボットや予測モデルに頼るだけではありません。データ、アルゴリズム、戦略、リスクコントロールを統合した、包括的なインテリジェント投資システムです。この基盤の中心を成すのがクオンツ投資です。

クオンツ投資とは何か、その基本フレームワーク

クオンツ投資とは、数学モデル、統計手法、プログラム化されたシステムを用いて市場を分析・取引する手法です。主観的な判断に依存する従来の投資とは異なり、クオンツ投資はルールベースかつデータ駆動型のアプローチを重視し、すべての取引ロジックをプログラムが実行可能な条件に変換することを求めます。

完全なクオンツシステムは、通常以下の要素で構成されます。

-

データ取得

-

シグナル生成

-

戦略実行

-

リスク管理

-

パフォーマンス評価

これらのモジュールが連携することで、クローズドループの自動投資システムが構築されます。

たとえば、システムが特定の資産において以下の条件が同時に満たされたことを検知したとします。

-

ボラティリティの低下

-

資本流入の増加

-

市場センチメントの強まり

この場合、モデルは人間による分析を介さずに、自動的に買いシグナルを生成します。

市場の複雑性が増すにつれ、現代のクオンツシステムは単純なプログラム取引を超え、継続的に学習する金融意思決定システムとして進化しています。

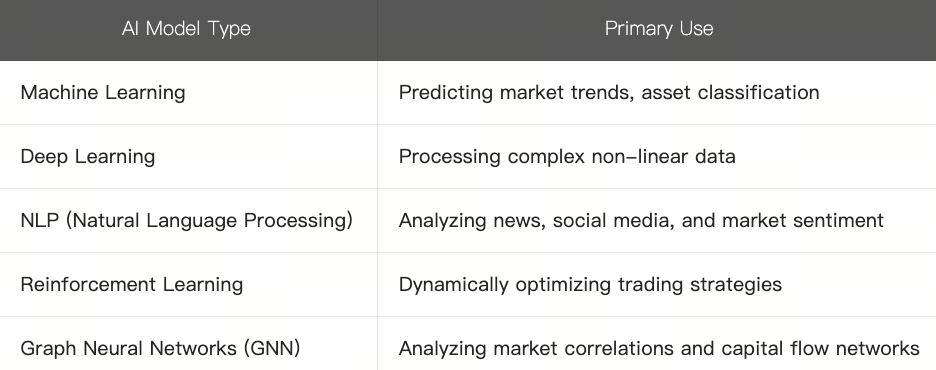

金融分野におけるAIモデルの代表的な応用

金融市場におけるAIの応用は、単一の技術に基づくものではなく、複数のモデルが連携して動作した結果です。異なるモデルは異なる問題に適しています。たとえば、価格トレンドの予測に優れたモデルもあれば、ニュースのセンチメント分析や異常リスクの特定に優れたモデルもあります。

現在、金融分野で広く利用されているAI技術は、おおむね以下のように分類できます。

金融市場における自然言語処理とAI

これらのうち、自然言語処理(NLP)の発展は金融市場に特に大きな影響を与えてきました。かつて研究者は大量のニュースや財務レポートを人手で読む必要がありましたが、現在ではAIが以下を自動的に分析できるようになりました。

-

ニュースのトーンの変化

-

ソーシャルメディア上のセンチメント

-

企業発表における重要なポイント

-

マクロ経済政策の方向性

これにより、市場が情報に反応する速度はさらに加速しました。

同時に、強化学習モデルもダイナミックな取引システムに応用されています。従来の固定ルールとは異なり、これらのモデルは市場からのフィードバックに基づいて戦略を継続的に調整します。これは、トレーダーが絶えず訓練を重ねるプロセスに似ています。

ファクターモデルと機械学習戦略

クオンツ投資システムにおいて、ファクターは常に中核的な概念です。ファクターとは、資産価格の変動に影響を与える定量化可能な特性として理解できます。かつてのクオンツ投資は、特定のファクターに基づいて取引ロジックと資産配分戦略を構築することが中心でした。

代表的な伝統的ファクターとしては、モメンタム、バリュー、ボラティリティ、時価総額ファクターなどが挙げられます。たとえば、モメンタムファクターは上昇トレンドが継続する可能性があると仮定し、バリューファクターは割安な資産を探す傾向があります。一方、ボラティリティと時価総額のファクターは、それぞれ市場リスクと資産規模がリターンに与える影響に焦点を当てています。

従来、これらのファクターモデルは主に金融理論、統計的手法、投資マネージャーの経験に基づいて構築されていました。つまり、研究者がまず仮説を立て、その後、過去のデータを通じてその妥当性を検証するというプロセスです。しかし、クオンツ投資にAIと機械学習技術が導入されるにつれて、このロジックは変わり始めています。今日のモデルは既存のファクターを利用するだけでなく、膨大なデータセットからファクターを自ら発見できるようになりました。

たとえば、機械学習モデルは特定の市場センチメントと価格変動の間に隠れた相関関係を特定したり、特定の資本フローと資産価格上昇の確率との関係性を認識したりする可能性があります。さらに、モデルは異なるマクロ経済条件下で、どのファクターが有効であり、どのファクターが時代遅れになったかを動的に評価することも可能です。

つまり、AIの役割は既存の戦略を実行することに限定されず、新しい市場パターンを継続的に発見し、自身の意思決定ロジックを絶えず調整することへと拡大しています。しかし、この能力は新たな課題ももたらします。機械学習モデルはデータ内のパターンを見つけることに非常に長けているため、実際には歴史的な偶然に過ぎないルールを、あたかも有効であるかのように特定してしまうことがあります。言い換えれば、モデルが市場ロジックを真に理解するのではなく、単に過去のデータを記憶している可能性もあるのです。

現代のAIクオンツシステムは、ファクターの安定性、モデルの汎化能力、そして異なる市場環境への適応性をますます重視しています。長期的に実市場で稼働できる可能性を秘めているのは、サイクルや市場を超えて有効性を維持できるモデルだけです。

リスク管理とバックテストのメカニズム

クオンツ投資には古典的な格言があります。「どんな戦略でも儲かる。ただし、実際に市場に投入されるまでは」。これはリスク管理の極めて重要な重要性を物語っています。

優れたインテリジェント投資システムは、取引だけでなく、それ以上にリスクの管理に関わっています。長期的なパフォーマンスは、単一のリターンによってではなく、システムが極端な市場環境に耐えられるかどうかによって決まることが多いのです。したがって、リスク管理は通常、AI投資システム全体にわたって実行されます。最も基本的な側面はポジション管理です。システムは、単一資産の変動によるリスクの過度な集中を避けるために、各取引にどれだけの資本を配分するかを決定しなければなりません。さらに、異常な市場変動が発生した場合、システムはストップロスやリスク管理ルールを通じてリスクエクスポージャーを自動的に低減します。たとえば、ポジションの縮小、取引の停止、または現金保有の増加などにより、劇的な市場変化によるさらなる損失を防ぎます。

相関関係の管理もクオンツ投資の重要な要素です。多くの資産は表面上は分散されているように見えても、市場がストレス下にあるときには高い相関で動く可能性があります。システムが資産間の真の関係性を特定できない場合、表面上は分散されていながら、実際には集中しているというリスクが生じます。

リアルタイムのリスク管理に加えて、バックテストもクオンツシステムに不可欠なメカニズムです。バックテストとは、過去の市場データを用いて戦略の過去のパフォーマンスをシミュレーションし、その有効性を検証することです。

完全なバックテストプロセスには通常、過去データのインポート、戦略ルールの確立、過去の取引プロセスのシミュレーション、リターンとリスク指標の計算、戦略の安定性分析が含まれます。これらのプロセスを通じて、開発者は異なる市場局面においてモデルがどのように機能するかをより深く理解することができます。

ただし、バックテストには限界があります。過去のパフォーマンスは将来の結果を保証するものではありません。多くのモデルは過去データでは非常に優れたパフォーマンスを示すものの、実際の市場に展開されるとすぐに失敗します。これは一般的に「オーバーフィッティング」と呼ばれる状況です。このリスクを軽減するために、現代のAI投資システムは、マルチ市場テスト、異なるサイクルにわたる検証、ストレステスト、極端な市場シナリオのシミュレーションをますます重視しています。複雑な市場環境に適応し、様々な条件下で安定性を維持できるモデルだけが、長期的に稼働する可能性を有しています。

関連コース

暗号資産におけるアイデンティティ:主なプロジェクト

マスターノードトークンの紹介

分散型アイデンティティの基礎

暗号デリバティブ:主なプロジェクト

暗号資産における自分自身の調査(DYOR)を行う