ETFと機関投資家向け暗号資産投資商品の進化

機関資本が暗号資産市場に徐々に流入するなか、重要な問いが浮かび上がります。それは、従来の金融機関がどのようにデジタル資産市場に参加すべきかという点です。大半の機関にとって、オンチェーン資産を直接保有するのは容易な選択肢ではありません。規制要件、カストディリスク、社内コンプライアンスプロセス、運用の複雑さなどが参入障壁を高めているためです。多くの伝統的金融機関は、馴染みのある金融商品を通じて暗号資産にアクセスすることを好みます。ETFは徐々に、伝統的金融と暗号資産市場をつなぐ重要なブリッジになりつつあります。

スポットETFと先物ETFとは

ETF(上場投資信託)とは、証券市場で取引できるファンド商品であり、特定の資産や指数の値動きに連動することを目的としています。

暗号資産市場で最も注目されているのは、次の2タイプです。

-

スポットETF

-

先物ETF

両者の最大の違いは、原資産を直接保有するか否かにあります。

スポットETF

スポットETFは、ビットコインやイーサリアムなどの該当暗号資産を直接購入・保有します。その価格は通常、実際の市場価格をより直接的に反映します。このモデルはスポット市場の動きに近く、実物資産への直接的な需要があるため、長期的なトラッキングエラーが小さい傾向にあります。こうした理由から、スポットETFは市場により直接的な影響を及ぼすと見なされます。

先物ETF

先物ETFは、暗号資産を直接保有せず、先物契約を通じて市場エクスポージャーを得ます。つまり、商品のパフォーマンスは先物価格の影響を受け、ロールコストが発生するため、スポット価格との乖離が生じる可能性があります。ただし、先物市場は一般的に早期に規制されるため、先物ETFはスポットETFより先に承認されるケースが多く見られます。開発面では、多くの国・地域がまず先物ETFを立ち上げ、その後段階的にスポットETFに移行しています。

ETFが機関投資家の参入障壁を下げる仕組み

従来の金融機関にとって、ETFの価値は単にビットコイン購入の手段を提供するにとどまりません。より重要なのは、暗号資産を既存の金融システムに統合できる点です。

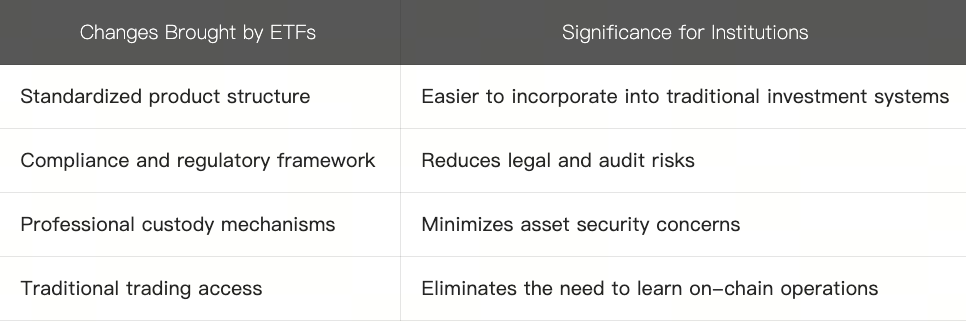

以前、機関投資家が暗号資産を直接保有しようとすると、秘密鍵管理、オンチェーンセキュリティ、コンプライアンス監査、複雑なカストディプロセスといった対応が必要で、参入障壁が極めて高くなっていました。ETFの登場により、複雑なオンチェーン資産は従来の金融商品に「パッケージ化」されました。機関投資家は、株式やファンドと同様に、使い慣れたブローカーや証券口座を通じて配分でき、ウォレットやオンチェーン操作、資産カストディシステムと直接やり取りする必要がなくなります。

この変化は、いくつかの重要な影響をもたらします。

ETFの真の意義は新たな資産の創出ではなく、伝統的な資本が最小限の摩擦で暗号資産市場に流入できるようにすることにあります。

伝統的金融市場における資産配分ロジック

機関投資家がETFを通じて暗号資産市場に参入するにつれ、暗号資産は徐々に伝統的金融の資産配分フレームワークに組み込まれています。機関投資家の関心は、価格上昇の有無だけでなく、ポートフォリオ全体におけるこれらの資産の役割、他資産との相関、リスクリターンプロファイルの改善可能性にあります。

暗号資産は、オルタナティブ資産、高成長リスク資産、インフレヘッジとして見られ始めています。機関投資家は、デジタル資産が伝統的な株式や債券との相関が低いことを認識すると、ポートフォリオの分散と長期的なリターン向上を目的に一部資金を配分する可能性があります。同時に、機関化は暗号資産市場自体も変革しています。ETF、ファンド、機関投資家向け商品の増加により、市場は流動性の向上、リスク管理体制の成熟、長期的な資本構造の形成を進めています。その反面、暗号資産市場と伝統的金融との連関も強まっています。

かつては独立した市場だった暗号資産市場も、今後は徐々にグローバル資本市場システムの一部になると予想され、ETFはその変革を促進する重要な架け橋となっています。

関連コース

暗号資産におけるアイデンティティ:主なプロジェクト

マスターノードトークンの紹介

分散型アイデンティティの基礎

暗号デリバティブ:主なプロジェクト

暗号資産における自分自身の調査(DYOR)を行う