“寝て稼ぐ”時代の終焉、暗号オプションは2026年の収益の旗をどのように掲げるのか?

PANews

著者:@intern_cc、暗号KOL

翻訳:Felix、PANews

暗号オプションは、2026年の象徴的な金融商品となる可能性が期待されており、その背景には三つの主要なトレンドの融合がある。伝統的なDeFiの利回りは「収益終末」により圧迫され、新世代の簡素化された「入門製品」がオプションをワンクリック取引インターフェースに抽象化し、またCoinbaseがDeribitを29億ドルで買収し、機関からの支持を得ている。

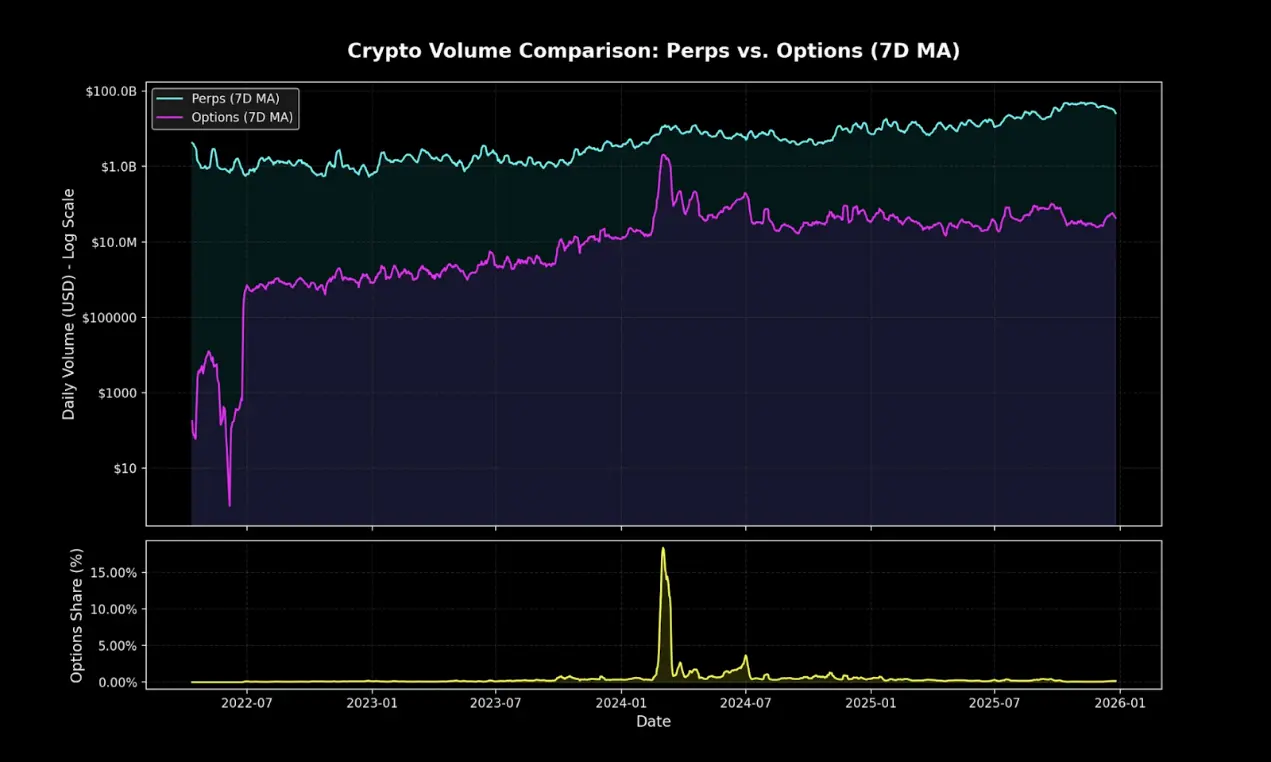

現時点では、オンチェーンのオプションは暗号派生商品取引量のごく一部に過ぎないが、永久契約は市場で絶対的な支配的地位を占めている。この差は、Robinhoodでのトレード普及前のTradFiのオプションと類似している。

Polymarketは、二者択一のオプションを再パッケージ化し、優れたマーケティング手法を駆使して、2024年には900億ドルの取引を処理した。もし個人投資家の確率賭けに対する需要が証明されれば、DeFiのオプションも同様の構造的変革を実現できるだろうか。インフラと収益ダイナミクスがついに一致すれば、その実行状況が、オプションがボトルネックを突破するのか、それとも引き続きニッチなツールに留まるのかを決定する。

受動的収益の終焉

暗号オプションが2026年に爆発的に普及する可能性を理解するには、まず何が消えつつあるのかを把握する必要がある。

過去5年間、暗号エコシステムは繁栄し、市場分析者はこれを「怠惰な収益」の黄金時代と振り返る。複雑な操作や積極的な管理をほとんど必要とせずに、参加者はリスク調整後の高リターンを得ることができた。代表的な例は複雑なオプション戦略ではなく、トークン発行のマイニング、循環戦略、永続契約の基差取引などのシンプルで荒っぽい裁定手法だった。

基差取引は暗号収益の核心だ。その仕組みは一見単純に見えるが、実はそうではない。長期的に構造的に買い持ちを好む散户が多いため、多頭は資金費率を通じて空売り側にコストを支払い、ポジションを維持している。現物を買い、永続契約を空売りすることで、賢明な参加者は価格変動の影響を受けないデルタ中立ポジションを構築し、年間20%から30%のリターンも得られる。

しかし、無料の昼食は存在しない。ビットコイン現物ETFの承認により、伝統的金融機関の参入は産業規模の効率性をもたらした。認可された参加者やヘッジファンドは数十億ドルの資金を用いてこの取引を実行し、利ざやは国債の金利に微小なリスクプレミアムを加えた水準に圧縮された。2025年末までには、この「バブル」は消散している。

DeFi オプション协议の**“墓場”**

- Hegicは2020年に池対池の革新をもたらして登場したが、コードエラーやゲーム理論の欠陥により、早期に二度閉鎖された。

- Ribbonの時価総額は、2022年の市場崩壊とその後のAevoへの戦略的移行によりピーク時の3億ドルから減少し、2025年には約270万ドルがハッカーに狙われた。

- Dopexは集中流動性のオプションを導入したが、モデル由来のオプション商品は競争力に欠け、資金利用効率も低く、厳しいマクロの熊市の中でトークン経済は持続不可能となり、最終的に崩壊した。

- Opynは、オプション取引が依然として機関主導であることに気づき、インフラに舵を切り、散户から撤退した。

失敗のパターンは非常に一致している:野心的な协议は、流動性の立ち上げとユーザー体験の簡素化を同時に実現することが難しい。

複雑性の逆説

皮肉なことに、理論上より安全でユーザー意図に沿ったオプションは、リスクが高く仕組みが複雑な永続契約ほど普及しない。

永続契約は一見シンプルだが、その仕組みは非常に複雑だ。市場が暴落するたびに、強制清算や自動レバレッジ解消が行われる。大手トレーダーでさえ、永続契約の運用ロジックを完全に理解しているわけではない。

これに対し、オプションはこれらの問題に全く直面しない。コールオプションを買えば、リスクはオプション料に限定され、最大損失は事前に確定している。一方、永続契約は、「10倍レバレッジにスライド」する方が、「デルタ調整後のリスクエクスポージャを計算する」よりも単純だからだ。

永続契約の思考の罠

永続契約は、クロススプレッドを負担させ、取引ごとに二重の手数料を支払わせる。

ヘッジポジションであっても、資金を失うリスクはある。

これらはパス依存性を持ち、建てた後に「放置」できない。

たとえ短期的に散户の資金流入が永続契約に向かうと考えても、オプションはほとんどのオンチェーンネイティブ金融商品で支配的な市場シェアを占め続ける。より柔軟で強力なツールであり、リスクヘッジや収益創出に利用できるからだ。

今後5年間で、オンチェーンインフラは配分層のバックエンドインフラへと進化し、その範囲は伝統的金融を超えるだろう。

現在の革新的な金庫、RyskやDeriveは、この変革の最初の波を代表しており、これらが提供する構造化商品は、単なるレバレッジや貸付プールを超えている。賢明な資産配分者は、リスク管理やボラティリティ操作、ポートフォリオ収益のために、より豊富なツールを必要とするだろう。

伝統金融は散户がオプションを好む証拠

Robinhood 革命

伝統的金融における散户のオプション取引の急増は、ロードマップを示している。Robinhoodは2017年12月に手数料無料のオプション取引を開始し、業界に変革をもたらした。2019年10月には、チャールズ・シュワブ、TDアメリトレード、インタラクティブ・ブローカーズが短期間で手数料を撤廃し、ピークに達した。

その影響は大きい:

- 米国の散户のオプション取引比率は、2019年末の34%から2023年には45%〜48%に上昇

- 2024年、米国貨幣監督庁(OCC)が清算した年間オプション契約総数は記録的な122億件となり、5年連続で記録更新

- 2020年、ネット有名株のオプション取引比率は21.4%

ゼロデイ・エクスパイアド・オプション(0DTE)の爆発的増加

0DTEは、短期・高凸性の賭けに対する散户の関心を示している。2016年のS&P500指数オプション取引のうち0DTEの比率は5%だったが、2024年第4四半期には51%に達し、日平均取引量は150万件を超える。

その魅力は明白だ:資本投入が少なく、オーバーナイトリスクもなく、50倍超のレバレッジを内包し、当日中のフィードバックループを持つ。これを業界では「ドーパミン取引」と呼ぶ。

凸性と明確なリスク

オプションの非線形リターン構造は、非対称リターンを求める方向性取引者を惹きつける。コール買い手は、わずか500ドルのオプション料で、5000ドル以上の潜在的リターンを得る可能性がある。スプレッド取引は、事前に最大損失と最大利益を明確にできる戦略調整を可能にする。

( 入門製品とインフラ

抽象化を解決策とする

新世代の协议は、シンプルなインターフェースを通じてオプションの複雑さを完全に隠蔽し、「ドーパミンアプリ」と呼ばれる。

Euphoriaは、積極的な簡素化理念のもと、750万ドルのシード資金を獲得した。そのビジョンは、「チャートを見て、価格線の動きを確認し、次に価格が触れると思う格子をクリックするだけ」としている。注文タイプや証拠金管理、ギリシャ文字も不要で、CLOB上で正しい方向性の賭けを実行するだけだ。

MegaETHを基盤とした超高速インフラを構築。

![])https://img-cdn.gateio.im/webp-social/moments-4c03249139afd1fa12fe3ba37bbcb31c.webp###

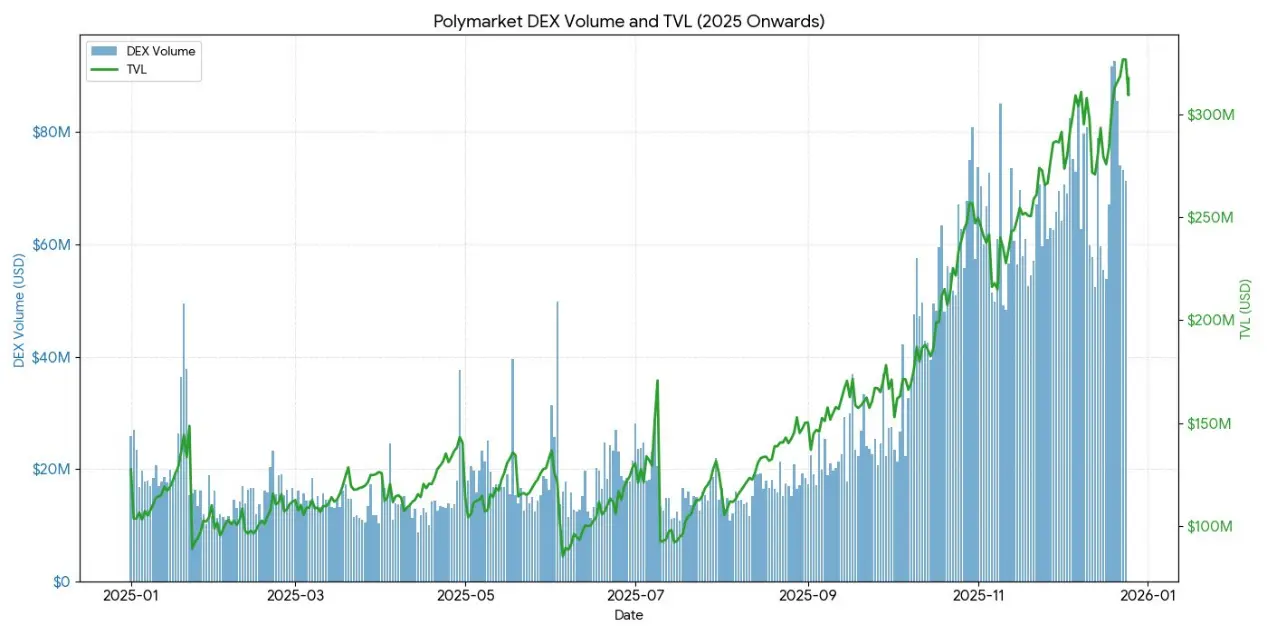

予測市場の爆発は、簡素化戦略の理念を裏付けている。

- Polymarketは2024年に900億ドル超の取引を処理し、月間アクティブトレーダーは31.45万人に達した。

- Kalshiの週次取引量は安定して10億ドル超を維持。

これら二つのプラットフォームは、二者択一のオプションと構造的に同じだが、「予測」の概念はギャンブルの汚名を集団知へと変えている。

インタラクティブ・ブローカーズは明確に認めている通り、彼らの予測契約は「二者択一の‘予測市場’」だ。

経験則として、散户は複雑な金融商品を望んでいない。彼らが求めるのは、シンプルで結果が明確な確率賭けだ。

( 2025年 DeFi オプションの現状

2025年末までに、DeFiオプションエコシステムは、実験的な設計からより成熟し、より組み合わせ可能な市場構造へと移行している。

初期の枠組みは多くの問題を露呈した。流動性は異なる満期日に分散し、オラクルに依存した決済は遅延や操作リスクを増大させ、完全担保の金庫は拡張性を制限した。これにより、流動性プールモデル、永続オプション構造、より効率的な証拠金制度への移行が促された。

現在のDeFiオプションの参加者は、主に収益追求の散户であり、ヘッジを目的としない。ユーザーは、オプションを受動的な収入ツールとみなし、カバードコールを売却してプレミアムを得るか、ボラティリティのヘッジ手段としては捉えていない。市場の変動が激化すると、ヘッジ手段の不足により、金庫の預かり手は逆選択リスクに直面し、パフォーマンスの低迷とTVLの流出を招く。

![])https://img-cdn.gateio.im/webp-social/moments-4a9faf3f01eb10e511af87bdc6881fbe.webp###

协议の構造は、従来の満期日ベースのモデルを超え、新たな価格設定や流動性のパラダイムを生み出している。

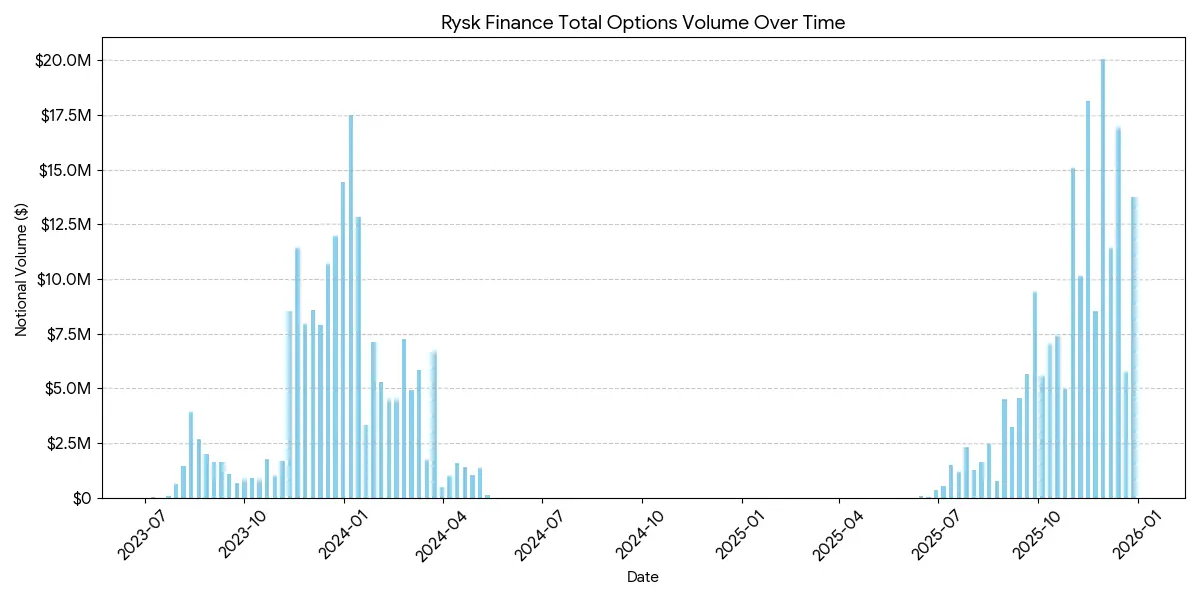

Rysk

Ryskは、オンチェーンのプリミティブを用いて、伝統的な売りオプションの仕組みをDeFiに適用。カバードコールと現金担保プットをサポート。ユーザーは担保をスマートコントラクトに直接預け入れ、単一ポジションを構築し、行使価格と満期日をカスタマイズ可能。取引はリアルタイムのインクワイアリーメカニズムで実行され、取引相手は迅速なオンチェーンオークションを通じて競争的な見積もりを提供し、即時確認と事前にオプション料を徴収できる。

収益は標準的なカバードコールの構造に従う:

- 満期時の価格 < 行使価格:オプションは無価値、売り手は担保とプレミアムを保持

- 満期時の価格 ≥ 行使価格:担保は行使価格で実物引き渡し、売り手はプレミアムを保持し、上昇益は放棄

同様の構造は、現金担保のプットオプションにも適用され、実物引き渡しはオンチェーンで自動的に完了。

Ryskのターゲットユーザーは、持続可能でインフレに左右されない収益を求めるオプションプレミアムの利用者。全額担保の各ポジションは、取引相手リスクなしで、確定的なオンチェーン決済を採用。ETH、BTC、LST、LRTなど多様な資産担保をサポートし、DAOや国庫、ファンド、機関投資家のボラティリティ資産管理に適している。

Ryskプラットフォーム上の平均ポジション規模は五桁に達し、機関レベルの資金投入が示唆される。

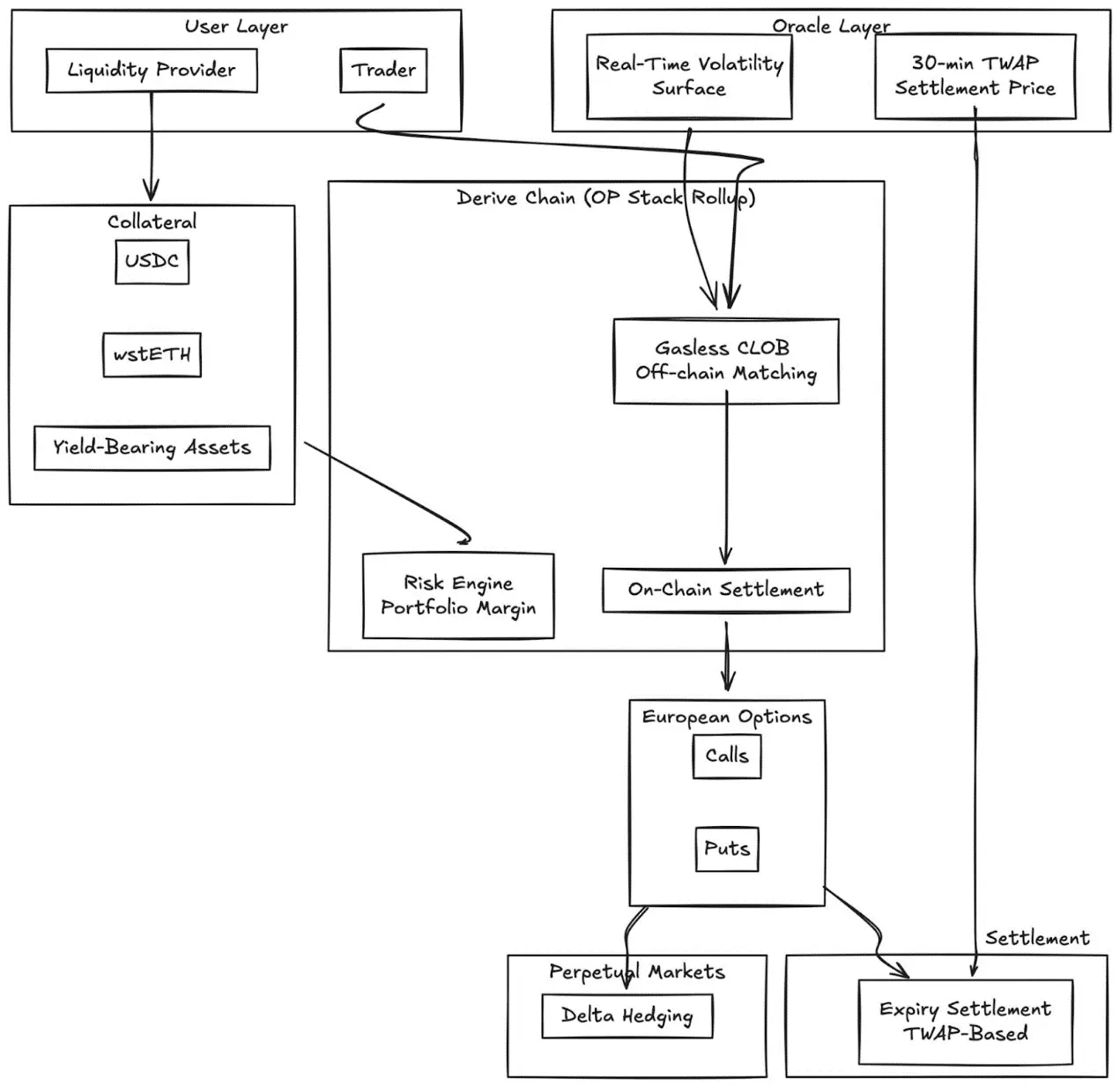

Derive.xyz

Derive(旧Lyra)は、革新的なAMMアーキテクチャから、ガス無料の中央指値注文簿へと移行し、オンチェーン決済を採用。完全担保の欧州式オプションを提供し、動的なボラティリティサーフェスと30分TWAPに基づく決済を備える。

主な革新点:

- 外部フィードによるリアルタイムのボラティリティサーフェス価格設定

- 30分TWAPオラクルによる満期操作リスクの低減

- 永続市場の統合により、継続的なデルタヘッジを実現

- 収益担保(wstETH等)やポートフォリオ証拠金のサポートで資本効率向上

- 実行品質:規模の小さなCeFi取引所と比べて競争力あり

GammaSwap

GammaSwapは、AMM流動性を基盤とした非合成の永続オプションを導入。

予言者や固定満期に依存せず、Uniswap V2などのAMMから流動性を借り入れ、持続的なボラティリティエクスポージャを生成。

この仕組みは、アーンショック(無常損失)を取引可能なオプション収益に変換する:

- 取引者は指定された貸出価値比率でLPトークンを借り入れ

- 資金プールの価格変動に伴い、担保の価値も変動

- 損益は実現済みのボラティリティに比例

- 動的な資金料はAMMの利用率に連動

ポジションタイプ:

- ストライク・ストラドル:デルタ中立 (50:50)、純粋にボラティリティを捉える

- ロング・オプション:担保は高ボラティリティ資産(例:コールに類似)

- ショート・オプション:担保は安定資産(例:プットに類似)

この仕組みは、内在するAMMの状態からすべての価格を導出し、オラクルに依存しない。

Panoptic

Uniswap上の永続的な無オラクルオプション。

Panopticは根本的な変革を示す:Uniswap v3の集中流動性を基盤とした永続的な無オラクルオプション。すべてのUniswap LPポジションは、多空のオプションの組み合わせと解釈でき、手数料は継続的なオプション料の流れとして存在。

核心洞察:Uniswap v3の特定価格範囲内のポジションは、空売りオプションの組み合わせに類似し、そのデルタは価格変動に伴って変化する。Panopticは、トレーダーが担保を預け、流動性範囲を選択して永続的なオプションポジションを構築できるようにし、この概念を形式化している。

主な特徴:

- オラクル不要の評価:すべてのポジションは、Uniswap内部の価格と流動性データを用いて評価

- 永続的エクスポージャー:オプションは無期限に保有可能、オプション料の流れは継続、満期は離散的ではない

- 組み合わせ可能:Uniswapに基づき、貸付、構造化収益、ヘッジプロトコルと連携

( CeFiとの比較:

中心化取引所との差は依然として顕著。Deribitは世界的に支配的で、未平倉約は1日あたり30億ドル超。

この差異の原因は、以下の構造的要因による。

![])https://img-cdn.gateio.im/webp-social/moments-4275c08a177241103878a65f6f917c36.webp###

深さと流動性

CeFiは流動性を標準化された契約に集中させ、行使価格を密に間隔調整し、数千万の注文簿をサポート。一方DeFiは、协议、行使価格、満期日ごとに断片化されており、資金プールは独立していて保証金を共有できない。

実行品質:DeribitやCMEはほぼ即時の注文簿執行を提供。DeriveのようなAMMモデルは、流動性が高く、アット・ザ・マネーのオプションに対してはスプレッドが狭いが、大口や深いアウト・オブ・ザ・マネーの行使価格では実行品質が低下。

保証金効率:CeFiはツール間のクロスマージンを許可。一方、DeFiの多くの协议は、担保を戦略や資金プールごとに隔離。

しかし、DeFiのオプションは、アクセスの非許可性、オンチェーンの透明性、より広範なDeFi技術スタックとの組み合わせの点で、独自の優位性を持つ。資本効率の向上と、満期日を廃止して断片化を解消することで、この差は縮小していくだろう。

機関の位置付け

Coinbase-Deribitのスーパー・スタック:

Coinbaseは29億ドルでDeribitを買収し、暗号資本スタック全体の戦略的統合を実現。

垂直統合: Coinbaseのホスティングする現物ビットコインは、Deribitのオプション取引の担保に利用可能。

クロスマージン: 分散したDeFiでは資金が各协议に分散。一方、Coinbase/Deribitでは資金は一つのプールに集中。

ライフサイクル全体の管理: Echo買収により、Coinbaseは発行→現物取引→デリバティブ取引をコントロール。

DAOや暗号ネイティブの機関にとって、オプションは資金リスク管理の有効な手段だ。

プール運用の最適化: LPは、受動的流動性を能動的なヘッジや収益増強戦略に変換できる。

-

オプションを動的ヘッジツールとして:Uniswap v3/v4のLPは、コールやデルタ中立スプレッドを買うことで、無常損失を低減。GammaSwapやPanopticは、流動性を担保にして継続的なオプション収益を得る仕組みを提供し、AMMのリスクエクスポージャを相殺。

-

収益の積み重ねとしてのオプション:金庫は、自動的にLPや現物ポジションに対してカバードコールや現金担保プット戦略を実行。

-

デルタ志向の戦略:Panopticの永続オプションは、行使価格や期限を調整して、デルタ中立、ショート、ロングのエクスポージャを選択可能。

構造化された複合商品

-

金庫の統合:短期ボラティリティ戦略をトークン化した収益ツールとして自動化された金庫。構造化オンチェーン証券のようなもの。

-

マルチレッグオプション:Cegaなどの协议は、パス依存型の収益(ダブル通貨証券、自動償還オプション)を設計し、オンチェーンの透明性を持つ。

-

複数协议の組み合わせ:オプション収益と借入、再担保、償還権を組み合わせ、ハイブリッドリスクツールを作成。

( 展望

オプション市場は単一のカテゴリーにとどまらず、二つの異なる層に進化する。それぞれの層は異なるユーザー層にサービスを提供し、全く異なる製品を展開する。

第一層:一般散户向けの抽象化されたオプション

Polymarketの成功例は、散户はオプションを拒否しているのではなく、複雑さを拒否していることを証明している。900億ドルの取引量は、インプットされたボラティリティを理解するトレーダーからではなく、問題を見て、立場を取り、ボタンをクリックするユーザーから生まれている。

Euphoriaや類似のドーパミンアプリは、この理論を推進する。オプションの仕組みは、クリックして取引するインターフェースの裏側で動作している。ギリシャ文字も満期日も証拠金も不要で、ただグリッド上の価格ターゲットを狙うだけ。製品はまさにオプションだ。

ユーザー体験はゲームのようだ。

この層は、現在の永続契約の支配的取引量を取り込む:短期・高頻度・ドーパミン駆動の方向性賭け。競争優位は金融工学ではなく、UXデザイン、モバイル優先のインターフェース、超高速フィードバックにある。この層の勝者は、取引プラットフォームではなく、消費者向けアプリに近くなる。

第二層:機関向けの DeFi オプションの基盤インフラ

DeriveやRyskのような协议は、散户を争わない。彼らは全く異なる市場にサービスを提供する:DAOの管理する8桁規模の金庫、非相関収益を求めるファンド、無常損失をヘッジするLP、構造化商品を構築する資産配分者。

この層には高度な技術が必要だ。ポートフォリオの証拠金、クロスマージン、インクワイアリシステム、動的ボラティリティサーフェスなどの機能は、散户には使いこなせないかもしれないが、機関投資家にとっては不可欠だ。

今の金庫提供者は、機関レベルの初期インフラだ。

オンチェーン資産配分者は、オプションの全表現を必要とする:明確なヘッジ戦略、収益の積み重ね、デルタ中立戦略、構造化された複合商品。

レバレッジスライダーやシンプルな貸付市場では満足できない。

関連記事:予測市場は、二者択一の拡張形態なのか?

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

IELTS

· 01-02 02:55

2025年末、中国人民銀行の「デジタル人民元管理サービスシステムおよび関連金融インフラ建設のさらなる強化行動計画」が公布され、デジタル人民元は正式に「デジタルキャッシュ1.0」から「デジタル預金通貨2.0」の時代に突入しました。 その核心的な変更点は、2026年1月1日からデジタル人民元ウォレットの残高に利息が発生し始め、その法的属性も中央銀行の直接的責任から商業銀行の負債を持つ法定通貨へと変化することです。 グローバルCBDCとデジタル人民元の突破口の共通のジレンマ 世界中の130以上の金融当局が、CBDCの実践を検討する際に困難な状況に陥っています