Glassnode 報告:ビットコイン 3% レバレッジ比率で過去最低、未清算契約が先物を上回る

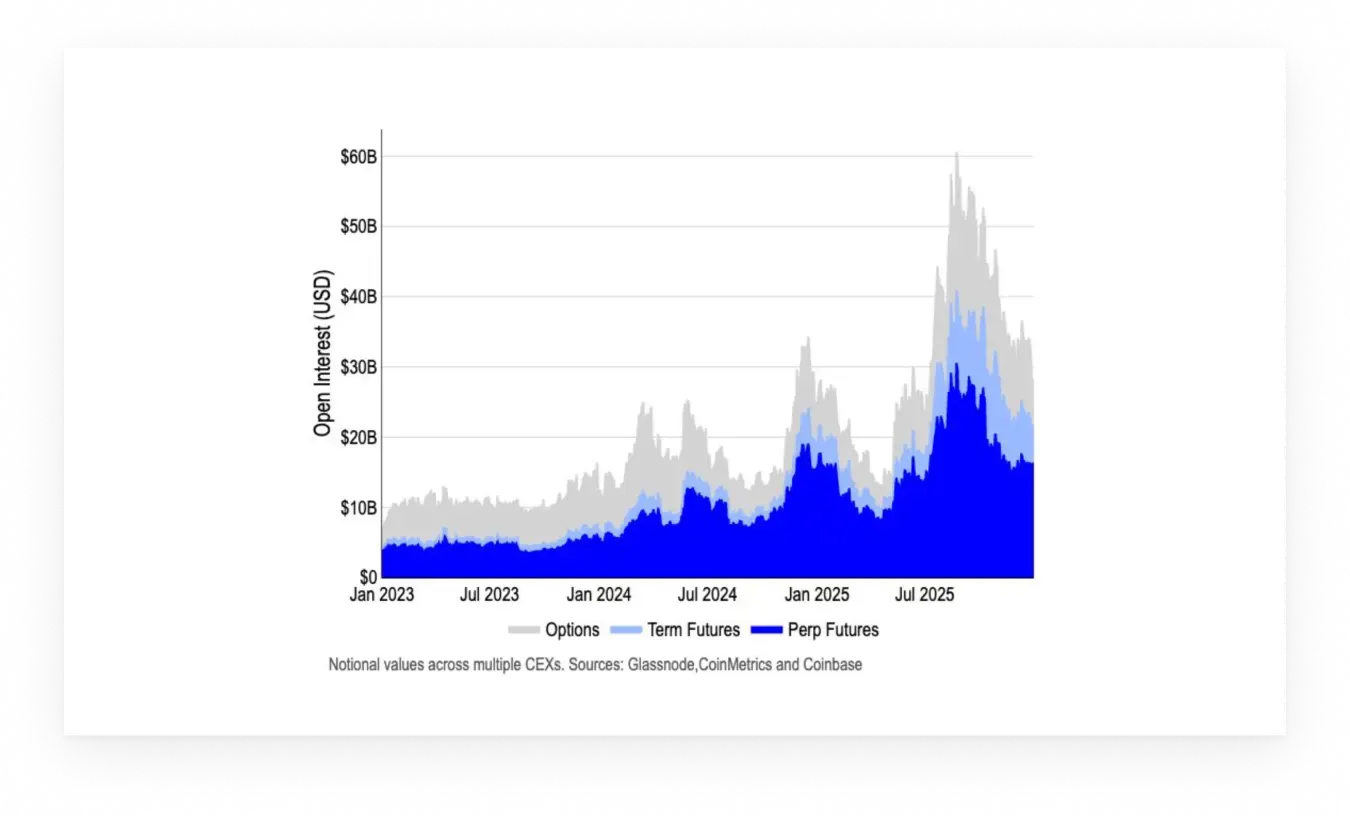

Glassnode と Coinbase Institutional が共同発表した2026年第1四半期レポートは、デレバレッジ後の市場構造の変化を明らかにしています:BTCの市場占有率は約59%に接近し、システムレバレッジ率は暗号資産総時価総額の3%に低下、オプションの未決済契約高は初めて永久先物を超えました。

デレバレッジによる市場構造の再構築

2025年10月の清算イベント後、デジタル資産市場はより明確な構造と低レバレッジ、慎重なリスク許容度を持って2026年に入っています。Glassnodeのデータによると、永久先物ポジションの大規模な清算により、安定したステーブルコインを除いたシステムレバレッジ率は暗号資産総時価総額の約3%に低下しました。これは、2024年の大部分と2025年初頭の高レバレッジ環境とは全く異なる状況です。

このデレバレッジは市場の崩壊を意味するものではなく、リスクの再評価の過程です。Glassnodeのレポートは、市場参加者がリスクを完全に回避しているのではなく、リスクエクスポージャーをオプション市場に再配置していると指摘しています。現在、ビットコインのオプション未決済契約は永久先物を超え、ポジションは保守的な構造、例えば保護的プットやコラール戦略に偏っています。この変化は、市場がリスクをコントロール可能な範囲に収めることを好む傾向を反映しており、「高レバレッジで追いかける」から「限定的なリスクで参加する」へとシフトしています。

市場構造の観点から見ると、短期的な市場感情は依然慎重であっても、この変化はより堅牢な取引環境の構築に寄与します。低レバレッジは、今後の価格変動が連鎖的な清算を引き起こす可能性を低減し、オプション主導の市場構造により投資家はより精緻にリスクを管理できるようになります。これが、Glassnodeが2026年の市場は「従来よりも構造的に堅牢な周期的変化」を示すと考える核心的な理由です。

BTCの市場占有率59%で中小銘柄は勢いを失う

中小型資産は前回の上昇を持続できませんでしたが、ビットコインは依然として構造的にリードし、市場占有率は約59%に達しています。これは2021年のブルマーケットのピーク以来の最高水準であり、市場資金が「リスク回避資産」に集中していることを示しています。Glassnodeのレポートによると、不確実性の高い環境下では、投資家は高い時価総額と流動性を持つ資産により偏重し、リスクの高いアルトコインへの追随を控える傾向があります。

この市場占有率の上昇の背景には、中小銘柄の資金流出が続いていることがあります。2025年第4四半期には、少数の主要なDeFiトークンやAI関連コインを除き、多くのアルトコインのパフォーマンスはBTCやETHに比べて著しく劣後しました。Glassnodeの相対強度指数(RSI)は、70%超の中小時価総額トークンが「相対的に弱い」ゾーンにあることを示しており、市場全体が回復してもこれらのコインが同時に反発しにくいことを意味しています。

BTCの市場占有率上昇の3つの主な要因

機関の好み:Coinbaseの機関調査によると、地政学的リスクの継続的な不確実性の中、機関投資家は大型株への投資を優先しています。

流動性の集中:取引量はBTCの現物・デリバティブ市場に集中し、中小銘柄の取引深度は縮小し続けています。

ナarrativeの単純化:市場は複雑なDeFi、NFT、GameFiのストーリーから、「デジタルゴールド」のシンプルな論理に回帰しています。

Glassnodeは、この市場占有率の構造は短期的には逆転しにくいと考えています。新たなキラーアプリや規制環境の抜本的な改善がなければ、資金は引き続きBTCに集中し続けるでしょう。投資家にとっては、「正しい道を選ぶ」ことが「10倍銘柄を探す」よりも重要になることを示唆しています。

ビットコインの供給アクティブ度が37%に上昇、ボラティリティを示唆

Glassnodeのオンチェーンデータは、もう一つの重要なシグナルを明らかにしています:投資家のポジションは、今後3ヶ月以内にビットコインの供給がアクティブになることを示しており、昨年第4四半期のビットコイン供給比率は37%に増加、長期休眠の供給量はやや減少しています。この供給アクティブ度の変化は、市場のボラティリティ上昇と関連しており、多くのホルダーがポジションの移動を検討していることを示しています。

37%のアクティブ供給比率は何を意味するのでしょうか?これは、約770万BTC(総供給量2100万BTCと仮定)において、過去3ヶ月以内にオンチェーン上で動きがあったことを示します。具体的には、取引所への入金・出金、ウォレット間の送金などです。Glassnodeの過去のデータによると、この比率が35%を超えると、市場は「意思決定のウィンドウ」に入りやすくなり、ホルダーが保有戦略を再評価し、価格が大きく動く可能性が高まります。

長期休眠供給(通常3年以上動きのないBTC)のやや減少も注目に値します。これらの「鉄壁のHODLer」は、極度に楽観的または悲観的な時にのみ動き出すことが多く、2021年のブルマーケットのピークで買い増しされた長期保有分が解凍されつつあることは、これらのホルダーが現在の価格を適正な利益確定の範囲とみなしている可能性を示唆しています。

取引戦略の観点からは、この供給アクティブ度の上昇は短期的なボラティリティに対して警戒を促します。Glassnodeは、供給アクティブな期間には、上昇または下降のブレイクアウトの可能性が高まると指摘しており、市場の流動性構造がより脆弱になっていることを示しています。

市場感情は依然不安定だが構造は堅牢

2026年第1四半期に入り、ビットコイン市場の感情は依然として低迷しています。Glassnodeの未実現損益(NUPL)指標は、10月の清算イベントで楽観から不安へと変化し、その後低水準で安定しています。これは、マクロ経済や価格構造が安定してきても、市場参加者が慎重な姿勢を崩していないことを示しています。

歴史的に見て、長期的な不安感は市場の調整局面と一致しやすく、この時期は投資家が参加し続けながらも、方向性リスクの再評価に慎重になっています。Glassnodeは、構造的に見て、ボラティリティが縮小しマクロ経済環境が安定すれば、市場感情は改善の余地があると考えています。主要なきっかけとしては、米国の規制の明確化、ETF資金の流入、主要機関の新たなBTC保有計画の発表などが挙げられます。

しかしながら、不安感と市場の堅牢性は両立し得ます。Glassnodeは、現在の市場の「構造的な堅牢性」は、低レバレッジ、オプション主導、機関参加の増加などの側面に表れていると強調しています。この堅牢性は、短期的な感情の揺れがあっても、2022年のようなシステム的崩壊は起きにくいことを意味しています。

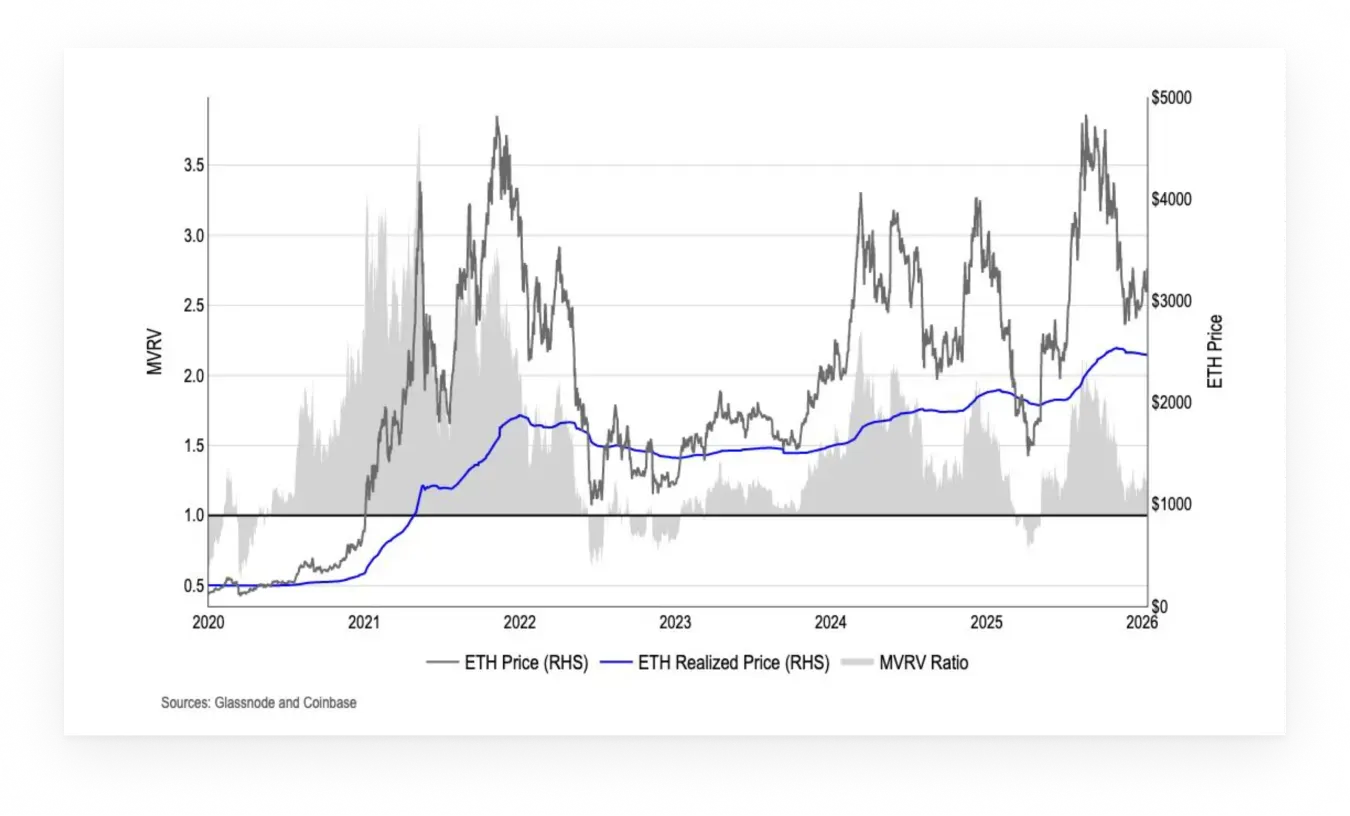

イーサリアムのサイクルシグナルの失効とその深層的意味

Glassnodeのイーサリアム分析は、重要な変化を示しています:従来のサイクルフレームワークは予測能力を失いつつあります。イーサリアムは、2022年6月の安値から始まった現在の価格サイクルの後期段階に近づいているようですが、最近の指標は、サイクルに基づくシグナルが解釈力を失いつつあることを示しています。

イーサリアムエコシステムの構造的変化が主な原因です。Layer-2ソリューションの爆発的な成長により、メインネットの収益は大きく減少しています。Glassnodeのデータによると、EIP-1559メカニズムによるETHのバーン率は、2021年のピーク時のデフレーション状態から、穏やかなインフレーション状態に変化しています。さらに、ステーキング報酬、MEV(マイナー・エクストラクション・バリュー)の取り出し、DeFiの複雑な相互作用により、ETHの価値蓄積メカニズムはより難解になっています。

したがって、イーサリアムのサイクル後期の特徴は明らかになりつつありますが、サイクルの時間だけを指標とする従来の見方は次第に役立たなくなっています。Glassnodeは、今やETHの市場動向は、より広範な流動性状況や相対的なポジションにより影響されると考えており、従って従来の「4年サイクル」戦略はもはや適用できず、より動的なファンダメンタルズやテクニカル分析にシフトすべきだと示唆しています。