2月5日のビットコイン暴落を本当に引き起こしたのは何か?ジェフ・パークの新理論

信頼できる編集コンテンツは、業界のリーディングエキスパートや経験豊富な編集者によるレビューを経ています。広告開示

ビットコインは2月5日に大きく下落(13.2%ダウン)し、ジェフ・パークの見解はかなり率直です:これは暗号通貨のヘッドラインのようには見えませんでした。むしろ、伝統的な金融の仕組み、マージン、デリバティブ、ETFの仕組みがスポットビットコインETFを通じて動いている様子に見えました。ブラックロックのIBITがその中心です。奇妙な点は、流入がその日の大きな償還を示さなかったことです。

信頼できる編集コンテンツは、業界のリーディングエキスパートや経験豊富な編集者によるレビューを経ています。広告開示

ビットコインは2月5日に大きく下落(13.2%ダウン)し、ジェフ・パークの見解はかなり率直です:これは暗号通貨のヘッドラインのようには見えませんでした。むしろ、伝統的な金融の仕組み、マージン、デリバティブ、ETFの仕組みがスポットビットコインETFを通じて動いている様子に見えました。ブラックロックのIBITがその中心です。奇妙な点は、流入がその日の大きな償還を示さなかったことです。

なぜビットコインは2月5日にクラッシュしたのか?

パークは2月7日のX投稿でETFの動きを最初に指摘しています。IBITは取引量を記録し、「前回の高値の2倍、100億ドル超」と述べており、オプションも非常に活発で、契約数はローンチ時の高水準に達していました。以前のオプション関心の高まりとは異なり、今回は明らかに取引量の偏りに基づき、プット優勢だったと彼は言います。

そのタイミングも重要です。市場全体がリスクオフの動きに入る直前でした。パークはゴールドマンのプライムブローカー部門が2月4日をマルチストラットファンドにとって最悪のパフォーマンス日の一つと呼び、3.5のzスコア(彼の表現では「0.05%のイベント」)だったと引用しています。そのような状況では、ポッドショップのリスクマネージャーが介入し、皆に同じことを伝えます:全体のリスクを早急に削減せよと。パークは2月5日を、その強制的なレバレッジ縮小の第二段階と位置付けています。

しかし、流入データは明らかなストーリーと一致しません。彼は過去のIBITの引き下げ例を指摘しています。例えば、1月30日の約5.8%の下落後の約5億3000万ドルの純流出や、2月4日の約3億7000万ドルの流出です。-13%の日には、50億〜100億ドルの流出が見込まれるはずですが、実際にはそうではありませんでした。

代わりに、パークは純新規作成に注目しています。約600万株のIBIT新規発行が行われ、約2億3000万ドルの資産運用残高(AUM)が増加しました。また、スポットビットコインETFの他の銘柄も純増でした—3億ドル超です。「これは少し不可解です」と彼は書いています。彼のポイントは、一つの要因ではなかった可能性が高いということです。

デレバレッジとショートガンマの仕組み

彼の主張は、引き金は暗号通貨固有のものではなかったということです。「売り崩しのきっかけは、リスク資産の高い下方相関が統計的に異常なレベルに達したため、多資産ファンドやポートフォリオ全体で広範なデレバレッジ縮小が起きたことにあります」と述べています。彼の見解では、それが激しいリスク削減を引き起こし、その中にビットコインも含まれていました。たとえ多くのエクスポージャーが「デルタニュートラル」とされていてもです。ベーシストレード、RVと暗号株の比較、ディーラー間のデルタをまたぐ他の仕組みが関係しています。

関連記事:ビットコインは検索急増で再び注目を浴びているその後、ヘッジの仕組みが働き始めました。「このデレバレッジにより、ショートガンマが効果を発揮し、下落を加速させた」と彼は書いています。要するに、ディーラーはヘッジを更新するためにIBITを売る必要がありました。そして、それが非常に速く起こったため、市場のメイカーは在庫を適切に管理せずにネットショートになったと考えています。これにより、通常見られるETFの大きな流出が抑制された可能性があります。

また、彼はIBITがソフトウェア株や他のリスク資産とどれほど密接に連動していたかにも注目しています。彼の見解では、ソフトウェア主導の売りはこの動きのきっかけとしてより明確です。金も重要ですが、彼が話す多資産のファンド取引にはそれほど中心的ではありません。

彼が重視する具体的なデータポイントの一つはCMEのベーシスです。彼は、Anchorage Digitalのリサーチ責任者David Lawantに帰属させたデータセットを用いて、2月5日の近期限CME BTCベーシスが3.3%から2月6日に9%に跳ね上がったと述べています。これはETFのローンチ以来の異例の大きな動きです。彼はこれを、大規模なマルチストラットショップによるベーシストレードの強制的な巻き戻し(スポット売り、先物買い)と解釈しています。

関連記事:なぜこのビットコインの弱気市場は史上最悪の一つなのか:CryptoQuantのリサーチャーとして彼は、構造化商品についても触れています。ノックインやバリアレベルです。必ずしも主な原因ではありませんが、急激な動きをより厄介にする可能性があります。彼は、11月に発行されたJPMのノートで「ちょうど43.6」にバリアが設定されていたと引用し、もしBTCが下落した後に同様のノートが発行された場合、バリアは「38〜39」のあたりに集中する可能性があると述べています。

これは、急激な売り崩しがヘッジをカスケード的に反転させるゾーンです。バリアが破れると、ネガティブなヴァナと急速に変化するガンマがディーラーに売り圧力をかけ、弱さに追い込むことになります。彼はまた、インプライド・ボラティリティがほぼ90%に達しているとも指摘しています。

2月6日にビットコインが反発した理由

パークは2月6日の「英雄的な10%以上の回復」をポジショニングのリセットと位置付けています。CMEのオープンインタレストはバイナンスよりも早く拡大しました。彼は、2月4日から5日にかけてCMEのOIが崩壊した(ベーシスの巻き戻しを支持)、その後、参加者が相対価値のセットアップに再び傾いたことで回復したと述べています。

彼の見解では、ETFの作成・償還は、ベーシストレードが再構築されている場合、価格が重いままでもフラットに見えることがあります。なぜなら、暗号固有のレバレッジやショートガンマのエクスポージャー—しばしばオフショアの取引所で行われる—がまだクリアされているからです。

結論として、彼の見解では、これは「ファンダメンタル」な動きではなく、テクニカルな仕組みの問題です。多資産のリスク削減と、その後のデリバティブのフィードバックループが悪化させたのです。ETFの流入が続き、ベーシストレードの拡大と一致しない場合、それは実際の需要のよりクリーンなシグナルであり、ディーラーのリサイクルが少なく、買い手がより粘り強いことを示唆しています。

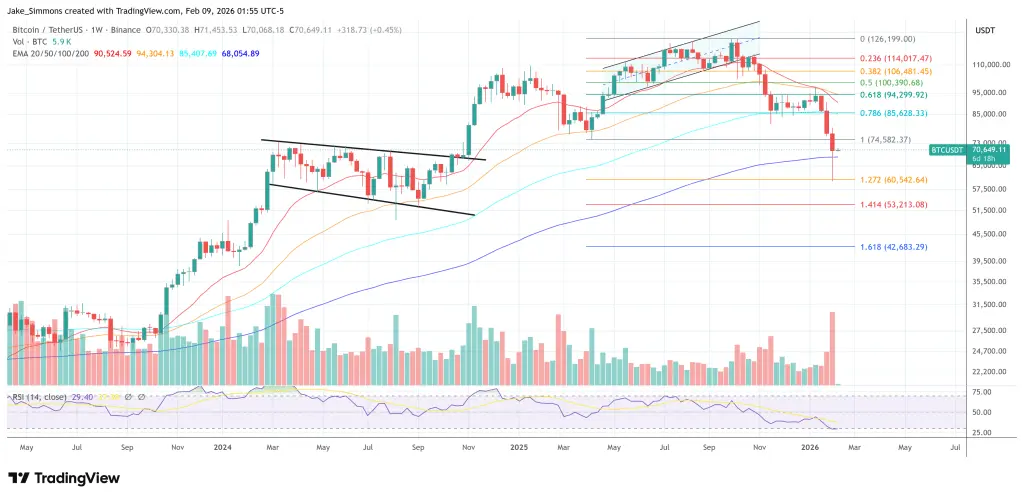

執筆時点で、BTCは70,649ドルで取引されています。

ビットコインは週を200週EMAの上で終えました。1週間チャート | 出典:TradingView.comのBTCUSDT画像はDALL.Eで作成されたものです。チャートはTradingView.comから

ビットコインは週を200週EMAの上で終えました。1週間チャート | 出典:TradingView.comのBTCUSDT画像はDALL.Eで作成されたものです。チャートはTradingView.comから

編集プロセス:bitcoinistの編集は、徹底的に調査された正確で偏りのないコンテンツを提供することを中心としています。私たちは厳格な情報源の基準を守り、各ページはトップクラスの技術専門家や経験豊富な編集者による綿密なレビューを受けています。このプロセスにより、読者にとってコンテンツの信頼性、関連性、価値が保証されます。