暗号資産VC、2025年第4四半期に爆発的成長:85億ドルが後期段階のスタートアップに投入される

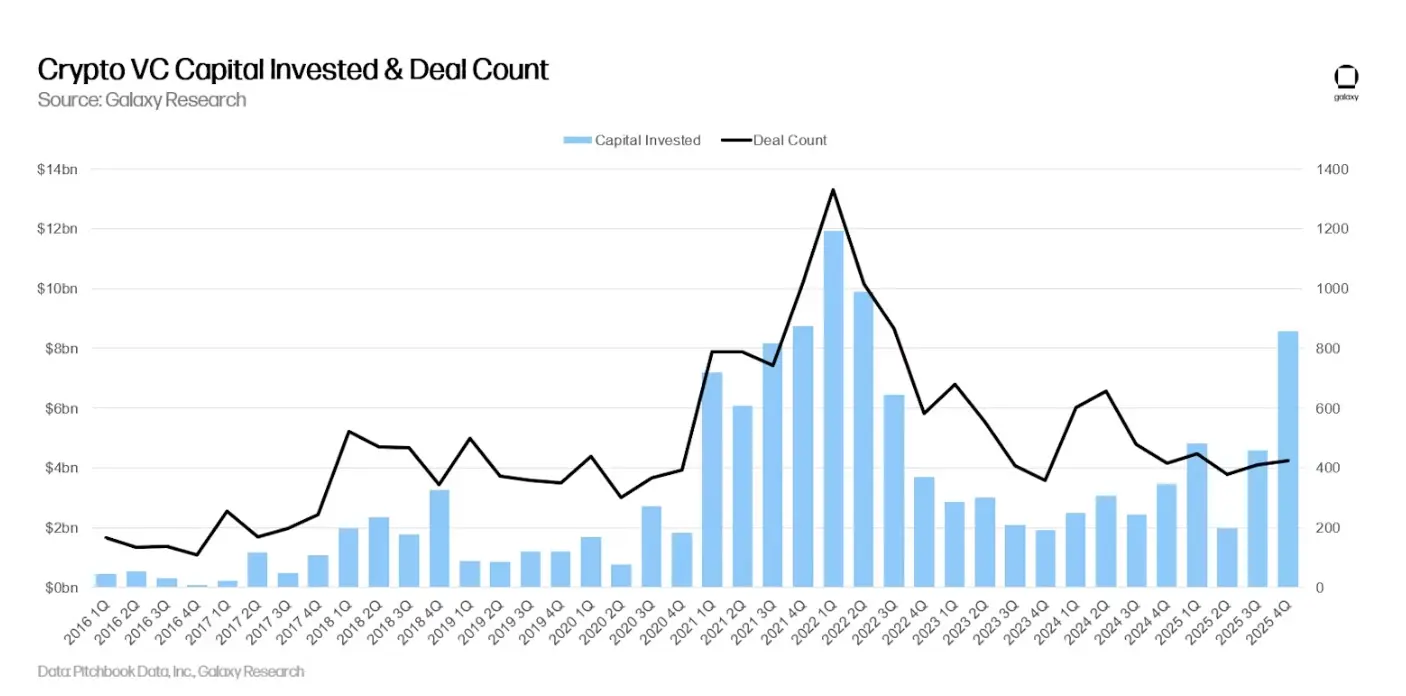

ベンチャーキャピタルによる暗号通貨およびブロックチェーン分野への投資資金は、主に後期段階の大型取引のおかげで、2025年第4四半期に大きく増加しました。Galaxy Digitalの調査部門責任者であるAlex Thornによると、投資ファンドはこの四半期に合計8.5億ドルを425件の取引に投入し、投資額の価値は84%増加、取引件数は2025年第3四半期と比較して2.6%増加しました。

これは2022年第2四半期以来最大の投資規模の四半期でありながら、取引件数は2021–2022年のピーク時と比べて依然として大きく低いままです。

第4四半期の暗号VC投資ブームの波

Galaxy Digitalによると、後期段階の企業は四半期全体の資金の56%を引き付けており、一方、初期段階のスタートアップは残りの44%を占めており、前四半期と比べて変化はありません。

特に、1億ドル超の取引だけで11件が総額7.3億ドルを調達し、これは四半期全体の投資総額の約85%に相当します。最大の資金調達ラウンドはRevolutの30億ドル、Touareg Groupの10億ドル、Krakenの8億ドルです。

また、RippleやTempoもそれぞれ5億ドルを調達し、Ereborは3.5億ドル、MegaHootは3億ドル、Rainは2.5億ドル、EXUGlobalとTradeAlgoは各1.2億ドル、RedotPayは1.07億ドルを記録しています。

2025年通年では、ベンチャーキャピタルは暗号通貨とブロックチェーンのスタートアップに合計約20億ドルを1,660件の取引を通じて投資しました。これは2022年以来最高の年間投資額であり、2023年の総額の2倍以上です。

取引分野が引き続きリード

取引、取引所、投資、融資の分野に属するプロジェクト群は、引き続き最大の資金流入先であり、50億ドル超を引き付けており、その中でもRevolutとKrakenが主導しています。また、ステーブルコイン、AI、ブロックチェーンインフラといった分野も投資家からの関心が高まっています。

プレシード段階の取引件数は依然として好調で、全取引の約23%を占めており、スタートアップ活動は活発です。一方、後期段階の取引比率は引き続き増加しており、業界全体の成熟度が高まっていることを反映しています。

第4四半期の事前資金調達前の評価額(pre-money)は7000万ドルに上昇し、取引の中央値は400万ドルに達しました。ただし、評価額のデータは全取引の約10%にしか存在せず、主に大手企業や後期段階の企業に集中しています。

地域別では、米国に本拠を置く企業が投資総額の55%を占め、次いで英国が33%、シンガポールが2%、香港が1.7%です。同様に、取引件数も米国が43%、英国が6%、香港が4%を占めています。

暗号通貨に特化したベンチャーキャピタルの資金調達活動も明らかに回復しています。2025年第4四半期だけで、11のファンドが合計1.98億ドルを調達し、年間総額は8.75億ドルに達し、2022年以来最高となっています。平均ファンド規模は1億6700万ドルに増加し、中央値は4600万ドルです。