日本の金利引き上げの可能性は80%であり、ビットコインを決定づける隠されたシグナル

バンク・オブ・アメリカ証券は、日本銀行(BoJ)が4月27日~28日の会合で政策金利を0.75%から1.0%に引き上げると予測しています。最近のBoJの会議録に引用されたスワップデータによると、市場はこのシナリオが実現する可能性を約80%と見積もっています。

一見すると25ベーシスポイントの上昇は控えめに見えますが、その議論ははるかに深いものです。1990年代半ばに最後に見られた1%の金利水準に戻ることが、世界的なキャリートレードの逆転を引き起こし、ビットコインを含むリスク資産のレバレッジ縮小を促すのかどうかという点です。

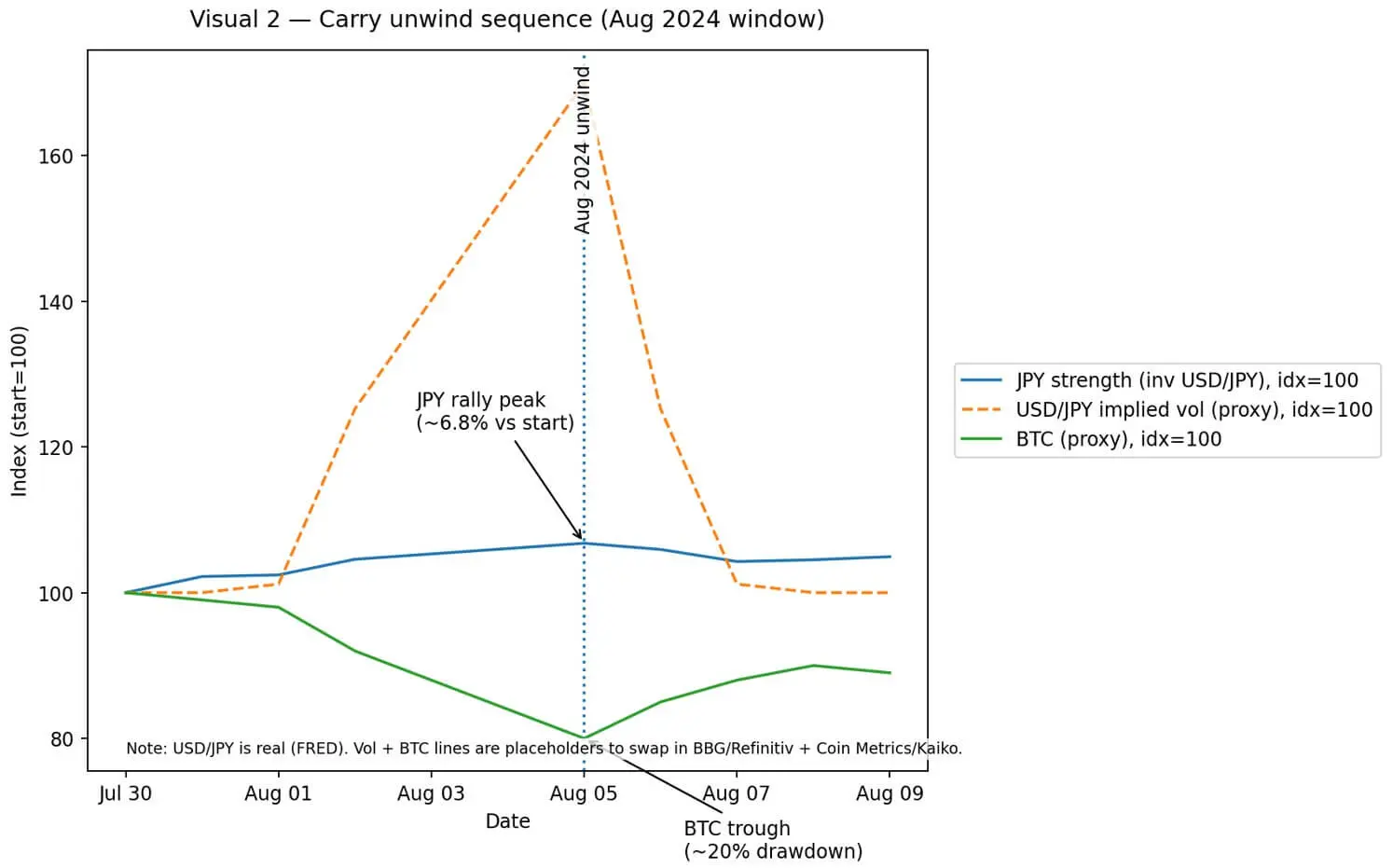

2024年8月、キャリートレードの巻き戻しにより円高が急激に進行し、ビットコインとイーサリアムは数時間で20%も下落しました。

その後、国際決済銀行(BIS)はこの出来事を「レバレッジ縮小の典型例」として説明し、先物、オプション、担保資産の構造においてマージンコールが広がり、暗号資産も大きな影響を受けたと指摘しています。

したがって、市場が「日本が1%に向かう」や「システムリスク」といったフレーズを再び使うとき、その背景には歴史の繰り返しがあるのか、それとも今回の状況は異なるのかという疑問が生じます。

1995年との比較とその違い

1995年4月14日、BoJは基準金利を1.00%に設定しました。わずか5日後、ドル円は79.75円に下落し、プラザ合意後の最低水準となり、各国の中央銀行は協調介入を余儀なくされました。

その5か月後、BoJは金利を0.50%に引き下げ、超低金利政策の長期化の始まりとなりました。

当時はまた、1994年の「大債券暴落」(Great Bond Massacre)後の出来事でもあり、米欧の金利上昇により約1500億ドルの債券ポートフォリオが消失した時期です。

円高、債券の変動、不確実な政策環境が重なり、マクロ経済の不安定な状況を生み出し、これは日本の金融政策の変化時にしばしば引き合いに出される状況です。

しかし、現在の仕組みは異なります。1995年当時は、日本の貿易収支の黒字拡大と資本流出により円高が進行し、為替レートの変動は主に反応でした。金利調整はその結果であり、原因ではありませんでした。

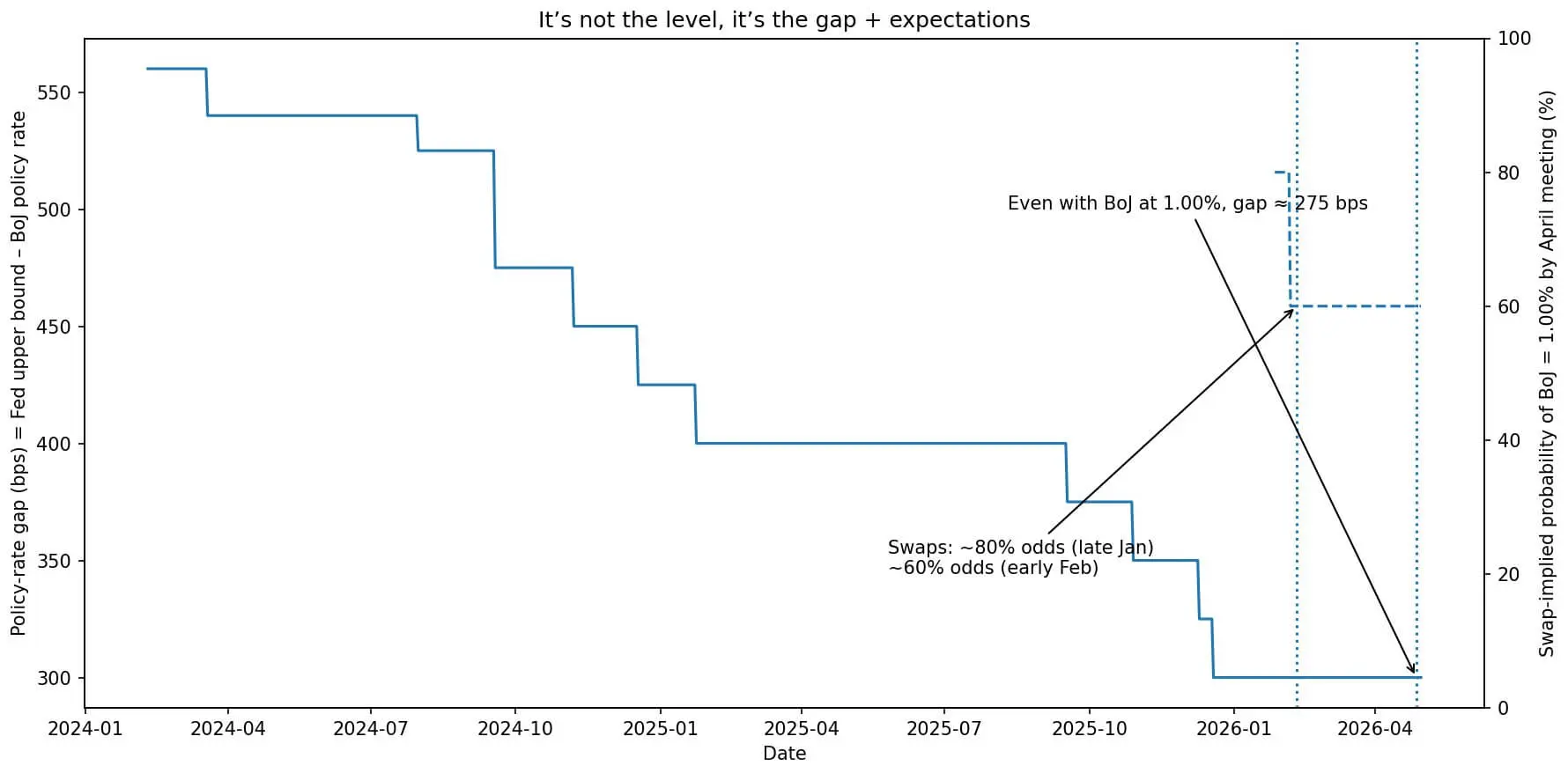

現在、米連邦準備制度理事会(FRB)は金利を3.50~3.75%に維持しており、日本の0.75%と比べて275ベーシスポイントの差があります。この差は、低金利の円を借りて高金利の資産に投資するキャリートレードの構造を依然として支えています。

25ベーシスポイントの上昇はこの差を埋めませんが、市場の期待や次の動きの見通しを変える可能性があります。期待こそが為替の変動を促す要因であり、絶対的な金利水準ではありません。

グラフは、日本銀行の政策金利と米連邦準備制度の金利差が縮小している様子を示しており、4月に1%に引き上げる確率を示すスワップ市場の予測は低下しています。

グラフは、日本銀行の政策金利と米連邦準備制度の金利差が縮小している様子を示しており、4月に1%に引き上げる確率を示すスワップ市場の予測は低下しています。

キャリートレードの逆転とその重要性

キャリートレードの利益は、金利差から為替変動を差し引いたものです。

例えば、円0.75%で借りて米国の3.5%の利回りを享受すれば、差は約2.75%です。しかし、円が2.75%上昇すれば、全ての利益は吹き飛びます。レバレッジを使えば、その影響はさらに拡大します。

10倍のレバレッジでは、円が1%上昇しただけで自己資本は10%減少し、マージンコールが発生し、資産を売却せざるを得なくなります。

リスクは金利の上昇そのものではなく、予期せぬ動きと過剰なポジション、流動性の薄さの組み合わせにあります。2024年8月、BoJは金利引き上げだけでなく、よりタカ派的なシグナルも発信し、円は急騰しました。これにより、リスクコントロール戦略を取るファンドはポジションを縮小せざるを得ず、先物契約の決済や通貨スプレッドの拡大が起きました。

ビットコインは、レバレッジ構造の中で流動性の担保とされる資産として、テクノロジー株や高β資産とともに大きく下落しました。

BISはこの一連の反応を、通常は非相関とされるビットコインが、グローバルな流動性の急縮小時にはリスクオン資産として振る舞うことを示しています。

グラフは、2024年8月の円金利差の動きと、USD/JPYの為替変動の激しさによりビットコインが20%下落した様子を示しています。

グラフは、2024年8月の円金利差の動きと、USD/JPYの為替変動の激しさによりビットコインが20%下落した様子を示しています。

海外資金と米国債の流出入

日本は現在、約1200億ドルの米国国債を保有し、米国の最大の対外債権国です。

BoJが金利を引き上げると、日本国債(JGB)と米国債の利回り差は縮小します。日本の年金基金、保険会社、銀行は、4%の利回りを持つ米国債を保有し続けるか、為替リスクを取るか、あるいは1.5%近いJGBをリスクなしで持ち続けるかを検討しなければなりません。

このリバランスは即座には進まないものの、資金流入が続けば米国債の利回り上昇圧力となり、グローバルな資金コストを押し上げ、ビットコインを含むリスク資産に圧力をかける可能性があります。

間接的ながらも実質的な影響として、ビットコインの評価はリスクフリー資産に対する機会コストに部分的に依存しています。機会コストが上昇すれば、投機的需要は弱まります。

4月のシナリオとビットコインへの影響

シナリオ1:BoJが金利を1%に引き上げるも、慎重なメッセージを維持し、「データ次第」や「段階的正常化」を強調。円はわずかに上昇し、変動は抑えられる。ビットコインの反応は限定的または短期的。

シナリオ2:金利引き上げに加え、明確なタカ派的指針や予想以上の雇用データが出る。円は1週間で3~5%急騰し、変動が拡大。リスク管理戦略がポジション縮小やマージンコールを引き起こし、ビットコインは8月のように10~20%下落する可能性。

シナリオ3:BoJが0.75%のまま、穏健なトーンを維持。円は下落し、キャリートレードが再開され、リスク志向が改善。ビットコインも株やクレジットとともに上昇。

何に注意すべきか?

「BoJが1%に上げることはシステムリスクか?」という問いは、その実施方法と背景次第です。

予め予告され、秩序だった動きは中立的なイベントとなる可能性が高いです。一方、流動性が薄い環境での予期せぬ動きは、連鎖的な変動を引き起こす恐れがあります。

投資家は、4月27~28日の声明と展望レポートの内容、特に金利の見通しやインフレ期待の表現に注意を払う必要があります。USD/JPYの変動の示唆も重要です。CFTCのポジションデータや、米国債の海外資金流入状況も注視すべきです。

この状況下でのビットコインの役割は明確です。流動性資産として、キャリートレードの構造に組み込まれることが多く、ポジションの急激な解消時には売り圧力が高まります。ただし、徐々に進む場合は、ビットコインの伝統的資産との相関は弱まり、供給と需要の動きや機関投資家の受け入れ姿勢に基づいて再び動き出す可能性があります。

BoJが金利を1%に引き上げる可能性は現実的です。逆にキャリートレードの逆転リスクも存在しますが、それは条件付きのリスクであり、必然ではありません。

市場の大部分はすでに織り込んでいます。残る問題は、1%超えの後の道筋が緩やかに進むのか、加速するのか、そしてグローバルな流動性がこの調整を吸収できるかどうかです。

ビットコインにとっては、これは単なる注視すべき変動か、あるいはシステム的なショックに備えるべき事態かもしれません。

ヴォアン・ジェン

関連記事