機関投資家は第4四半期にETFのエクスポージャーとして25,000ビットコインを売却:レポート

機関投資家はQ4にBTCのエクスポージャーを縮小、ETFおよび先物市場では警戒感はあるもののパニックには至らず。

昨年の第4四半期に、機関投資家はビットコインETFの保有を大幅に縮小しました。新たな13F提出書類によると、ヘッジファンドを中心とした大口投資家は、OGコインの価格下落に伴いポジションを減らしました。しかし、市場データはこの動きが広範な市場の冷却段階の一環であったことを示唆しています。

アドバイザーとヘッジファンドはビットコインETFのエクスポージャーを削減、13Fデータが示す

Bloomberg Intelligenceのデータによると、13F提出者はQ4に約25,098BTCに相当する株式を売却しました。投資アドバイザーは約21,831BTCのエクスポージャーを縮小し、ヘッジファンドマネージャーは約7,694BTCを売却しました。これらのグループが四半期の大部分の減少を占めています。

13F提出者はQ4にビットコインETFで何をしたのか?

それは驚くべきことではありません — 彼らは売り手でした。アドバイザーとヘッジファンド(最大の保有者カテゴリー)は最も売却しました。全体として、13F提出者は2025年第4四半期に約25,000ビットコイン相当のETF株式を売却しました。pic.twitter.com/0MEbzXVDb1

— James Seyffart (@JSeyff) 2026年2月24日

売却にもかかわらず、機関投資家は依然としてETF商品に約311,697BTCを保有しています。保有額は約273億ドルに近い価値です。数字は縮小活動を示していますが、完全な清算には至っていません。縮小後も配分は依然として大きいままです。

月次のスポットビットコインETFの流入・流出もこの傾向を支持しており、昨年後半には安定した純流出が見られました。最近のデータでは、BTC連動ファンドは約9億3900万ドルの純出金を記録しています。その結果、運用資産総額は以前の高値から約813億ドルまで減少しました。

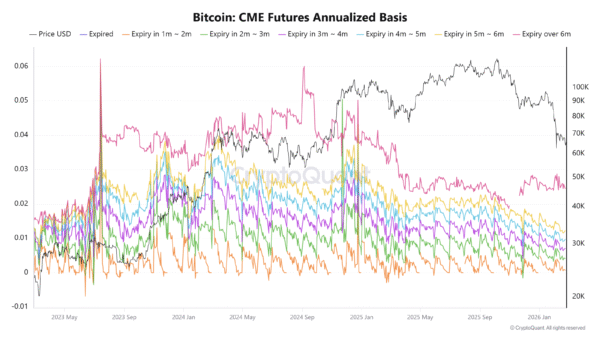

さらに、CME先物のポジショニングデータは、2023年および2025年の大部分にわたり年率プレミアムが高水準を維持していたことを示しています。この傾向は特に長期満期の契約で顕著でした。通常、高いベーシスは強いレバレッジ需要とアクティブなキャリートレードを示します。

_画像出典:CryptoQuant

しかし、最近数ヶ月で状況は変化し、すべての契約でプレミアムが急落しました。先月の先物は非常に小さなプレミアムで取引され、長期満期の契約も平坦化しました。

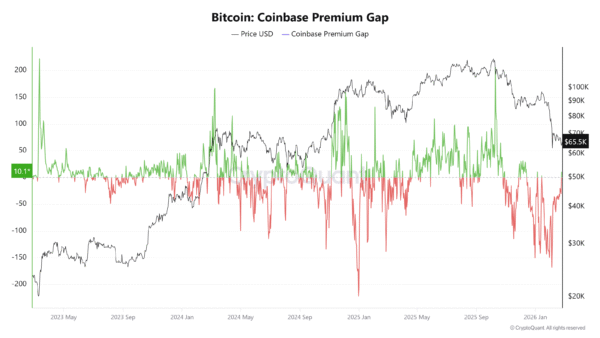

コインベースプレミアムのマイナス継続が米国投資家の警戒感を示す

コインベースプレミアムギャップは、2025年後半から2026年初頭にかけてしばしばマイナスの状態が続きました。マイナスプレミアムは、米国を拠点とするトレーダーからの売り圧力が強いことを意味します。同時に、機関投資家の買いを示す強いプラススパイクは現れませんでした。

_画像出典:CryptoQuant

ビットコインの価格チャートを見ると、最古のコインは50日、100日、200日の移動平均線を下回っています。さらに、テクニカル指標も弱気の順序に整列しています。一方、RSIは弱い勢いを示していますが、まだ売られ過ぎの水準には達していません。

_画像出典:TradingView

興味深いことに、ビットコインの下落は過去のサイクルで見られた急激な売り崩れには似ていません。むしろ、市場の動きは強制的な清算よりもリスクの段階的な削減を示しています。

これらの市場指標は、機関投資家の意欲が冷え込んでいることを示唆しており、売り圧力は計画的かつ戦略的に見えます。

センチメントの変化には、複数の指標で明確なシグナルが必要です。そのシグナルが現れるまでは、データは機関資本が様子見の状態にとどまっていることを示しています。