NVIDIAの決算発表日に株価が7%急落!JPモルガンは目標株価を265ドルに設定、市場は反応しない

NVIDIAの第4四半期決算は予想を上回り、売上高は681億ドル、1株当たり利益は1.62ドル、さらに第1四半期の売上高見通しは780億ドルに達しました。 JPMorgan Chaseは直ちにNVIDIAの目標株価を250ドルから265ドルに引き上げました。しかし、2月26日にはNVIDIAの株価が約7%急落し185ドルを下回り、市場の資金流動データやテクニカル指標は今回の業績に対する懸念を示しています。

収益数字に隠れた亀裂:成長の勢いが鈍化

NVIDIAの前年比成長率は表面的には好調に見えるものの、四半期ごとの成長軌跡は異なるシグナルを示しています。

第3四半期の四半期比増加率:22%

第4四半期の四半期比増加率:19.5%(財務報告発表後に調整された数字を含む)

FY2027第1四半期のガイダンスに含まれる四半期比増加率:約14.5%

成長エンジンをコアに評価されるテクノロジー株にとって、3四半期連続の成長鈍化は、投資機関の将来予測に基づく価格設定に直接的な挑戦をもたらします。

もう一つの重要なリスクは顧客の集中度です。Deepwater Asset Managementのジーン・マンスターは、NVIDIAの売上の約70%がわずか8社からのものであると推定しています。CFOのコレット・クレスは、トップ5の大規模データセンター供給業者がデータセンター収益の約50%以上を占めていることを確認しています。主要顧客の一部がAI関連の資本支出を10〜15%削減した場合、四半期の売上高は数十億ドルの損失に直結する可能性があります。

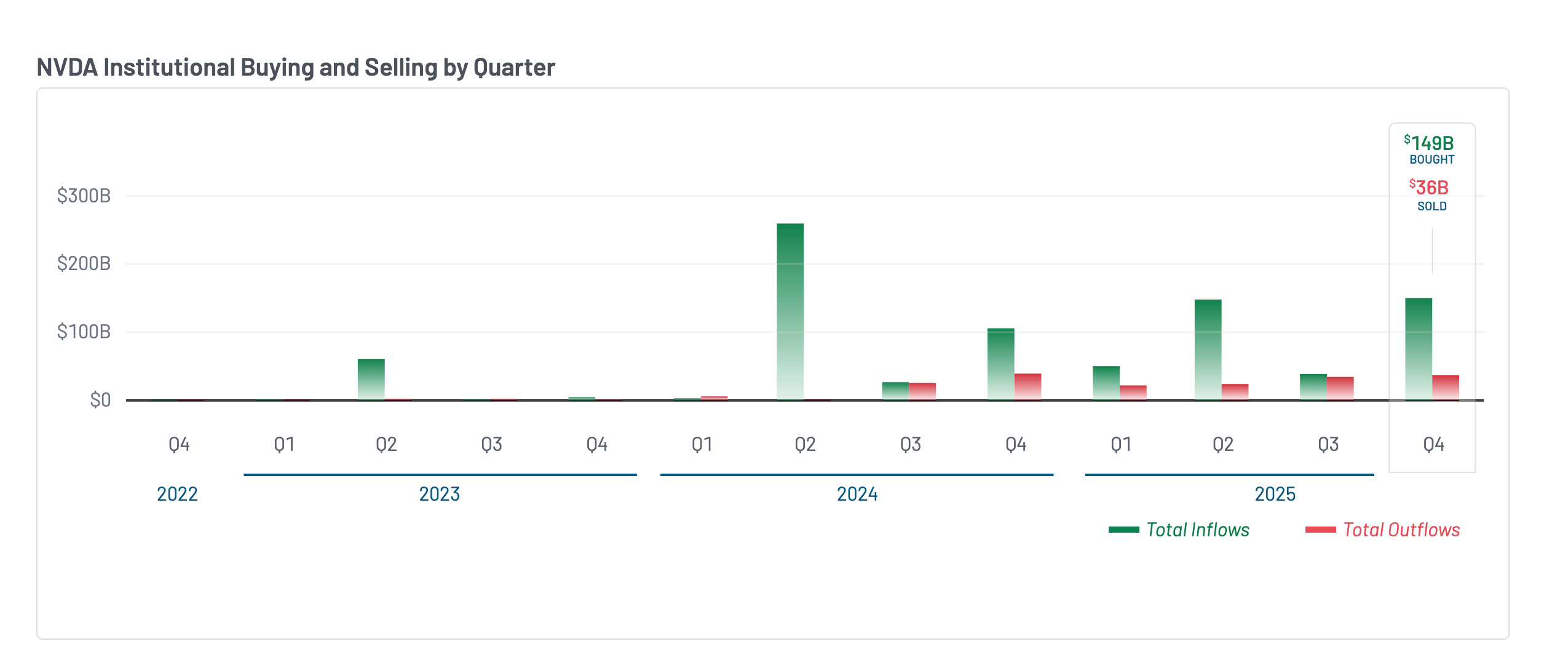

機関投資家の資金流入の矛盾:大量買いにも関わらず株価は横ばい

(出典:Market Beat)

13F提出書類によると、2025年第4四半期の機関投資家によるNVIDIAの純買い入れ額は急増し、約1490億ドルの買い越し、約360億ドルの売却を記録し、純流入は約1130億ドルとなり、前四半期のわずか40億ドルの純流入を大きく上回っています。しかし、これほどの資金流入にもかかわらず、四半期を通じてNVIDIAの株価はほぼ横ばいで推移し、明確な上昇トレンドは見られません。

この現象は、内部関係者や早期株主による売却に起因しています。NVIDIAの取締役マーク・スティーブンスは12月に約4000万ドル相当の株式を売却しました。米国の銀行は株式保有をわずかに増やした一方、コール・プットオプションを完全に清算し、方向性の賭けを解消しています。

注目すべきは、JPMorganの資産運用部門もまた、NVIDIAの重要な機関投資家の一つであることです。これはウォール街では一般的な操作ですが、個人投資家は目標株価の引き上げに伴う強気のムードを解釈する際に、この関係性を考慮すべきです。

テクニカル分析:隠れた弱気ダイバージェンスと195ドル突破失敗

(出典:Trading View)

日足チャートでは、2025年11月10日から2026年2月25日までの期間に、「隠れた弱気ダイバージェンス」が形成されました。株価は高値を更新しない一方で、相対力指数(RSI)は高値を更新しており、上昇の勢いが静かに弱まっていることを示しています。

2月25日、NVIDIAは逆ヘッド&ショルダーズパターンのネックライン(195ドル)を突破しようと試みましたが、24時間以内に失敗し、その日のうちに株価は185ドルまで急落しました。同時にChaikin資金流量(CMF)も大きく崩壊し、投機的資金は突破失敗の瞬間に素早く撤退しました。月次の加重平均価格(VWAP)もサポートラインを割り込みました。

現在の重要なテクニカルポイントは、下値サポートとして183ドル(フィボナッチ0.5)、180ドル(0.382)を維持できるかどうかです。これを割り込めば、170ドルの右肩低値と169ドルのヘッドのテストが待ち受けます。一方、195ドルのネックラインを回復できれば、226ドル、235ドル、そしてJPモルガンが設定した265ドルの目標に向かう技術的な道筋が開けます。

よくある質問

Q1:NVIDIAの決算は非常に好調なのに、なぜ株価は7%も下落したのですか?

株式市場の価格は過去の実績ではなく、将来の期待を反映しています。NVIDIAは連続して四半期ごとの成長鈍化(22%から14.5%のガイダンス)を示しており、高い顧客集中による潜在的な脆弱性も懸念材料です。これらが市場の評価の持続性に疑問を投げかけているのです。決算後の株価下落は、「好材料の出尽くし」と解釈されることが多く、事前に織り込み済みの情報に対して利益確定の売りが出た結果と考えられます。

Q2:JPMorganの265ドル目標株価には利益相反の懸念がありますか?

JPMorganの資産運用部門もまた、NVIDIAの重要な機関投資家です。株式の主要保有者として、リサーチ部門が目標株価を引き上げること自体は違法ではありませんが、個人投資家はこの分析と、同社の持株や関係性の潜在的利益を理解した上で参考にすべきです。

Q3:NVIDIAの在庫積み増しは、2000年のシスコシステムズの状況と似ているのでしょうか?

投資家のマイケル・バリーは、NVIDIAの供給約束の規模は、ドットコムバブル崩壊前のシスコの水準に近づいていると指摘しています。CFOのクレスも、在庫のロックインは「これまで以上に進んでいる」と認めています。ただし、根本的な違いもあります。AIインフラの需要は、増加し続ける計算集約型ワークロードによって支えられているのに対し、2000年代の企業ネットワーク機器のバブルは、需要側の虚報に起因していました。シスコの崩壊が再現されるかどうかは、主要なハイパースケーラーのAI資本支出が実質的に削減されるかにかかっています。