真相の追究:ETFメカニズムによる価格抑制の発見、Jane Streetがビットコインの「10点売り」のスケープゴートに

作者:Jae,PANews

陰謀論はしばしば真実よりも伝播力が高い。暗号世界でも同じことだ。

特に価格が横ばいで市場が苛立っている時期に顕著だ。ビットコインが7万ドル以下で何度ももがき、市場の取引日ごとに午前10時に奇妙な売り圧力に直面していると、投資家は神秘的な手が市場を操っているのではないかと疑い始める。

Jane StreetがTerraform Labsの法的紛争や暗号市場への厳しい非難に巻き込まれる中、奇妙な現象が起きた:あの時計のように正確な「10時の売り崩し」シナリオが、なぜか神秘的に消えたのだ。

本社をニューヨークに置き、控えめな運用と高頻度アルゴリズムで知られる量的取引の巨人、Jane Streetは、BlackRockやFidelityなどのトップビットコイン現物ETFの認可参加者(AP)でもある。

ソーシャルメディア上では、Jane Streetはアルゴリズムの影に隠れ、毎日時間通りに「売り崩しボタン」を押す殺人者と見なされている。

PANewsは体系的に調査した結果、Jane Streetはビットコイン価格下落の真の犯人ではないが、市場の不安の投影対象になっていることを突き止めた。十分に強力で神秘的、そして「悪役」として演じるのに適した「スケープゴート」だ。

ソーシャルメディアは火に油を注ぎ、Jane Streetは「10時の売り崩し」の背後にいる黒幕と非難されている。

物語は、非常に普通の観察から始まった。

2025年11月以降、敏感なトレーダーたちは、米国株の開場後の特定の時間帯、東部時間の午前10時頃に、ビットコイン現物ETFが異常な大口売り圧力に見舞われることに気づいた。これを市場では「10時の売り崩し戦略」と呼んでいる。

しかし、これは単なる調整ではない。売りは通常、開場後の30分以内に集中し、その時点の流動性を急激に突き破り、レバレッジのある買い方の連鎖的な清算を引き起こす。価格はパニックの中で日内安値に達し、その後徐々に安定していく。

この高度に一致した「タイムスタンプ」は、市場参加者にアルゴリズムの匂いを嗅ぎ取らせる。

Milk Roadは、この操作の根底にあるロジックは米国株の開場初期の薄い流動性を利用し、価格崩壊を演出して後続の買い入れコストを下げることにあると指摘している。

この行為は伝統的な金融市場では「取引価格の操作」と呼ばれ、市場の構造的脆弱性を利用して利益を得る手法だ。

陰謀論の燃料は、2026年2月にさらに点火された。

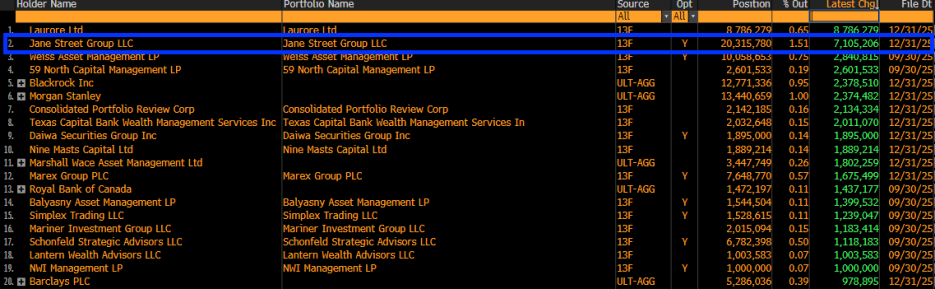

Jane Streetが提出した13F報告によると、2025年第4四半期に同社はBlackRockのビットコイン現物ETF(IBIT)を大幅に増持し、710万株超を追加、合計で2,031.5万株、価値は約7.9億ドルに達した。

このデータが公開されると、ソーシャルメディアは騒然となった。

「Jane Streetが大量にビットコインを蓄積しているなら、10時の売り崩しは単にコストを抑えるための仕掛けではないか?」

論理の連鎖が浮かび上がる:動機(買い集め)+手段(アルゴリズム)=犯人(Jane Street)。

しかし、Frontier InvestmentsのCEO、Louis LaValleは冷水を浴びせる:13Fの開示を単なる「買い増し」とみなすのは、市場形成のビジネスモデルに対する根本的な誤解だ。

Jane StreetはIBITの主要なマーケットメイカー兼AP(認可参加者)として、保有するETFのシェアは、むしろ保有するオプションポジションのバランスやヘッジ戦略のためであり、一方的に賭けているわけではない。

訴訟の嵐の中で消えた戦略、規制の波紋が売り崩しアルゴリズムに抑止力をもたらす

もし13Fデータが市場の誤解を招いただけなら、次の現象はこの議論に実証的な彩りを添える。

2月24日、Terraform Labsの清算人Todd Snyderは訴訟を提起し、Jane StreetがTerraformの内部関係者(元インターンのBryce Pratt)との秘密の通信経路を利用し、2022年5月のTerraエコシステム崩壊前の数時間で正確に清算を行ったと非難した。

これはインサイダー取引や市場操作の疑いがあるとされる。

ほぼ同時に、Jane Streetはインド市場でも、インド証券取引委員会(SEBI)によるBANKNIFTY指数の操作疑惑と、それに伴う5.5億ドルの罰金に直面している。

法のスポットライトが一気に照らされる。

奇妙なことに、Jane Streetに関する訴訟が公表された後、規則的だった午前10時の売り圧力は著しく緩和、あるいは消失した。

これは偶然とは考えにくい。

**PANewsは、金融工学の分野では、取引戦略が広く認知されたり規制当局に疑われたりすると、その利益(アルファ)は急速に縮小すると指摘している。**規制リスクの増大は、アルゴリズムに自己制約を促し、「積極的な利益追求」から「規制遵守とリスク回避」へと変化させる可能性があり、これが特定の売り崩しパターンの崩壊を招いたと考えられる。

「10時の売り崩し」現象の消失は、それが一時的に存在し、規制圧力と密接に関連していたことを示している。しかし、それがJane Streetの「独自戦略」である証拠にはならない。

答えは依然として曖昧だが、少なくとも一つ確かなことがある:規制当局の目がマーケットメイカーの内部運用を監視し始めると、グレーゾーンの取引行為は規制の圧力で中断を余儀なくされる。

10時の売り崩しはマーケットメイキングの論理に反しており、陰謀論の成立は難しい。

コミュニティは価格下落の原因を単一の存在に帰しているが、Jane Streetが「意図的にビットコイン価格を抑制している」という陰謀論は反対派からは根拠が乏しいと見なされている。

元Quant巨頭Jump TradingのMonad、CryptoQuantの研究責任者Julio Morenoは、強力な技術的反論を展開している。

Keone Honは指摘する。

「空売りIBITだけでビットコイン価格を単独で押し下げるのは難しい。

IBITの取引価格はビットコインに連動しているが、その本質は二次市場の株式であり、IBITが大きく割安になると、APやアービトラージャーは迅速に介入し、低価格のシェアを買い、一次市場でビットコインを償還して差額を埋める。このアービトラージメカニズムは、IBITが現物価格から独立して下落することを防いでいる。」

Julio Morenoは、Jane Streetの操作は「デルタニュートラル」ファンドと何ら変わらないと考えている。

**「本物の大型マーケットメイカーは方向性リスクを賭けない」**と、GSR MarketsのCEO、Xin SongはPANewsのインタビューで述べている。

確かに、Jane Streetのようなマーケットメイカーにとって、方向性リスクを負うことは非常に危険だ。彼らは「純リスクエクスポージャーゼロ」のバランスを追求している。

Jane StreetがAPとしてIBITに流動性を提供する際、彼らは絶えず変動する在庫リスクに直面している。

もし顧客が大量にIBITを買い入れた場合、Jane Streetは売り手として空売りポジションを持つ必要がある。そのヘッジのために、通常は現物や先物市場でビットコインを買い付ける。これを「ダイナミックヘッジ」と呼ぶ。

このモデルでは、Jane Streetの利益は価格の上昇や下落ではなく、

- **買売差益:**低価格で買い、高価格で売ることで得られる収益

- 金利差裁定:ETF現物を買い、CMEなどの先物を売ることでリスクフリーの基差収益を狙う(Basis Trade)

これらの戦略は大量の売り操作を伴うが、同時に等量の買い操作も行われるため、市場への純粋な価格影響は理論上中立に近い。

マクロ経済分析家のAlex Krügerもデータを示し、

「1月1日以降、東部時間の10時から10時半までのIBITの累積リターンは0.9%」と反証している。

PANewsは、量的分析の観点から、「10時の売り崩し」は米国株市場の開場時の変動による大規模なヘッジ需要の結果である可能性が高いと考えている。

開場初期の流動性が再構築段階にあるため、このヘッジ行動が価格操作に拡大されたのだ。

実際、Jane Streetなどの巨頭の資産負債表は非常に巨大であり、もしビットコインの価格が彼らの操作によって崩壊すれば、彼らが保有する数十億ドルの資産やデリバティブポジションも極めて高い流動性リスクと対当事者リスクに直面することになる。

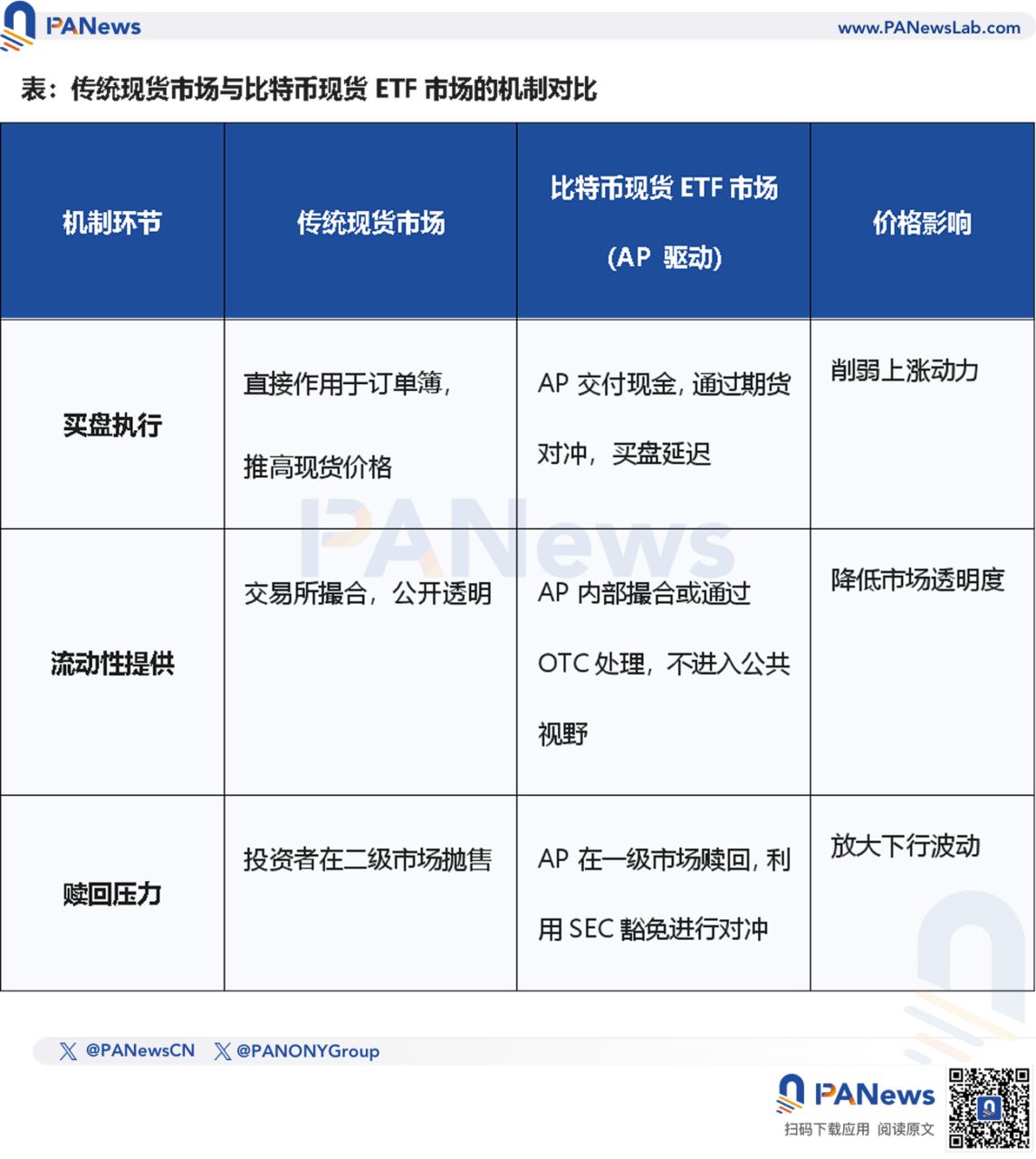

ビットコイン現物ETFの価格発見メカニズムには構造的な問題がある。

陰謀論は技術派に否定される一方、Jeff Park(ProCap CIO)は次のように指摘している:「問題の根源は、ビットコイン現物ETFの現行のAP(認可参加者)制度にある」。

APが価格に大きな影響を与えられるのは、その特殊な法的地位による。

APとしてJane Streetなどの機関は、SECの規制枠組みの下で、一般の取引者にはない特権を享受している。 - 売り禁規則の免除:APはマーケットメイキングの過程で、通常の証券売り禁制限を受けずに済む。これにより、現物を借りることなくETFシェアを売却し、ビットコイン先物でヘッジできる。

- 現金創設/償還方式:現在のビットコイン現物ETFの多くは、「現金創設/償還」方式を採用しており、伝統的な「実物方式」(例:金ETF)とは大きく異なる。

Jeff Parkはさらに、AP制度がビットコイン現物市場の価格発見機能を弱めている可能性を指摘している。

より深い問題は、「現金」方式そのものにある。

ビットコインはAPの手に渡ると、ほとんどの時間は「ロック」されており、託管業者のコールドウォレットに保管されている。

PANewsは、この「ロック状態」が流通供給を減少させる一方で、ETFと現物市場の直接的な連動を断ち切っていると考えている。

理想的には、ETFの需要は直接現物市場に伝わるべきだが、APの存在により、その伝達過程は仲介されている。

APはしばしば、リスクヘッジのためにビットコインの現物を直接買うのではなく、先物契約を通じてリスクを管理している。

この行動の結果、ETFの資金流入は見かけ上は増加しているが、現物市場の実際の買い圧力には反映されていない。

PANewsは、Jane StreetなどのAPが売り禁免除を利用し、先物を通じてヘッジしている場合、実際には「合成」されたビットコイン需要に過ぎないと考えている。

これにより、ETFの資金流入は現物価格の上昇に等量に反映されず、客観的に価格を「柔軟に抑制」している可能性がある。

この構造的ミスマッチは、次のような逆説を生む:ETFの規模が大きくなるほど、ビットコインの価格発見権は少数のAPに集中しやすくなる。そしてJane Streetは、その権力構造の中核の一つだ。

量的工業は市場の上昇の天井となるのか?

「量的は死なず、下落は止まらない。」

「量的工業がA株の上昇を抑制している」という見解は、ソーシャルメディアで広く流布しており、DeepSeekの背後にあるヘッジファンドの幻方も、「最先端AI技術を駆使してモデル分野で『国を挙げて誇示』しながら、二次市場で流動性を『収穫』している」と指摘されている。

しかし、こうした見解は感情的な発散に過ぎない。

深い命題が浮かび上がる:量的投資は市場の「工業文明の進化」なのか、それとも株式市場の健全な成長を妨げる「無形の抑圧者」なのか?

現在、米国株のプログラム取引(高頻度取引、アルゴリズム実行、量的ヘッジ)は70%以上のシェアを占めている。

一方、やや未成熟なA株市場の量的浸透率は、過去10年で5%から約25%–30%へと飛躍的に増加している。

さらに驚くべきは、トップクラスのヘッジファンドの成績だ。

市場の一般的な認識とは異なり、量的取引の比率とトップ機関の収益率は年々増加しているが、過去10年でS&P 500指数は約260%の上昇を見せているのに対し、上海・深セン300指数は約60%の上昇にとどまる。

これからわかるのは、量的機関の拡大と株式市場の堅調な成長は、必ずしも対立関係ではないということだ。

量的投資が市場の上昇を抑制しているのではなく、むしろ富の分配速度を大きく変えている。

米国株では、量的投資は工業化を実現した。一方、中国株市場では、量的投資はまだ痛みの時期にあるのかもしれない。そして暗号市場では、量的巨頭たちが構造的ツール(ETF AP制度など)を通じて価格決定権を再構築しつつある。

そして、「抑圧感」と呼ばれるものは、根本的には伝統的投資手法が高頻度アルゴリズムや複雑な金融工学に対して無力感を抱く現象だ。

量的投資は消えず、市場の呼吸の一部となるだけだ。

暗号プレイヤーにとっては、「悪者」を探すよりも、ETF制度の進化を追う方が重要だ。

この「ウォール街の造幣機」の運作ロジックを理解することは、投資家にとって必修科目だ。

陰謀論は真実よりも伝播しやすい。なぜなら、単純で直接的で感情に訴えるからだ。しかし、実際の市場は陰謀論よりもはるかに複雑で、退屈でもある。

真の敵は、もしかすると特定の機関ではなく、私たちが複雑な仕組みを無視し、単純な答えを求めることにあるのかもしれない。