ライブラ戦争:地方分権化と中央集権的な金融ゲーム

金色财经_

金と富は戦争の主な原因です。 -タキトゥス

10月13日、ライブラはライブラ戦争の正式な開始を正式に発表し、それを次の強さの段階として取り上げました。

前回のカーブ戦争とペンドル戦争を振り返ると、デフィ戦争モデルの下で生態系全体が大幅に成長していることがわかります。 この記事では、最も古典的なカーブ戦争を組み合わせて、デフィ戦争の基本モードを分解します。 また、ライブラ自体、ライブラ戦争の実行方法、参加者を高い視点から低い視点から分析し、ライブラ戦争に公然と参加している唯一のマッチファイナンスのメカニズムを分析し、この次のライブラガバナンス戦争の詳細な推論を行います。

暗号戦争マシンを構築すると何が得られますか?

TL;博士

*エコシステムがガバナンス戦争を開始したい場合、通常、外部性を引き付けるのに十分な流動性を備えた基盤となるプロトコルが必要です。 第2層プロトコルは、ガバナンストークンの歩留まり向上を通じてガバナンス権を蓄積し、より効率的なガバナンスチャネルを作成します。 サードパーティのプロトコルは、基盤となるプロトコルの流動性を取得し、システム運用の外部性を提供するために利益を支払います。 贈収賄契約は、短期流動性のための贈収賄チャネルを提供します。 *通常、基礎となるプロトコルがインセンティブ分配権を分散化した後、第2層プロトコルの生態学的ニッチを作成し、ガバナンス権戦争が正式に開始されます。 *カーブ戦争やペンドル戦争など、どちらも大幅な生態学的成長につながった以前のガバナンス戦争を振り返ります。 *Lybraは成長に苦しんでおり、次の戦略的ステップとしてガバナンス戦争を開始することを選択しました。 これに基づいて、評価額が2000万ドル以上のレイヤー2プロトコルニッチを作成します。 *マッチファイナンスは、ライブラ戦争に参加する唯一のプロトコルとして、利回り向上のためのeUSDとdLPのマッチング問題を解決します。 そして、cvxCRVと直接比較できる独自のラップされたesLBR、mesLBRをリリースしました。

#カーブウォー:暗号の最初のガバナンス戦争

旧約聖書の伝道の書が言うように:

「行われたことは繰り返されます。 行われたことはその後に行われ、太陽の下で新しいことは何もありません。 "

過去を見ることによってのみ、私たちは未来を予測することができます。 デフィ戦争の核心と本質を掘り起こすために、最も古典的なカーブ戦争を見直すことが非常に必要です。

Curveは、先発者優位を持つプラットフォーム上でVEモデルを通じて大量の持続可能な流動性を蓄積し、VEモデルの下でDAOにインセンティブ分配権、つまりプラットフォーム流動性誘導権を発行しました。 このように、サードパーティプロトコルの流動性に対する需要は、veCRVに代表される議決権に対する需要に直接変換されます。 FRAX、Terraなどの長期的な流動性を必要とするサードパーティのプロトコルの場合、ポジションをロックアップし、自分自身に投票し続けるためにCRVを購入することを選択します。 短期的な流動性ニーズについては、サードパーティのプロトコルが次の投票で贈収賄契約のveCRVロッカーに賄賂を贈り、独自の流動性プールのインセンティブを増やし、それによって流動性を独自のプールに向けます。

これに対応して、Curveの流動性の制御を競うために、Convex、Yearn、StakeDAOなどのレイヤー2プロトコルはすべて、収益属性とガバナンス属性が分離された独自のラップされたveCRVを発行しています。 当初、イヤーンファイナンスとステークDAOはカーブの主要なプレーヤーであり、CRV報酬を受け取るとすぐにCRVを機械的に販売していました。

コンベックスが市場に参入した後、メカニズムはさらに最適化され、veCRVの歩留まり向上がCRVの吸収に使用されました。 具体的には、収入属性のレベルでは、ユーザーが最大のリターンを得るために預金すると、veCRVは曲線上のcvxCRVに永続的にロックされ、CVXトークン報酬に加えて、リターンを最大化し、veCRVは引き出すことができないため、コンベックスが発行したcvxCRVは実際にveCRVロッカーに出口流動性を提供します。 ガバナンス属性のレベルでは、優れた利回り属性により、Convexは多数のveCRVを蓄積し、実際にCurveの流動性の主要なディストリビューターになり、Curveで流動性を要求するサードパーティのプロトコルは、CVXトークンを購入してCurveに浸透し、Convexに賄賂資金を提供してCurveの短期流動性を獲得します。

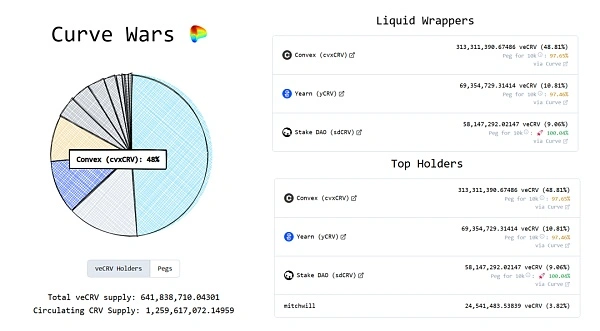

優れたメカニズム設計により、コンベックスのTVLはすぐに10億ドルレベルに達し、CRVの累積量は48.80%に達しました

(出典:凸の上にある凸戦争も続き、ここでは繰り返しません。

Gears of Warの性質:Defi Warの抽象的なフレームワークの解釈

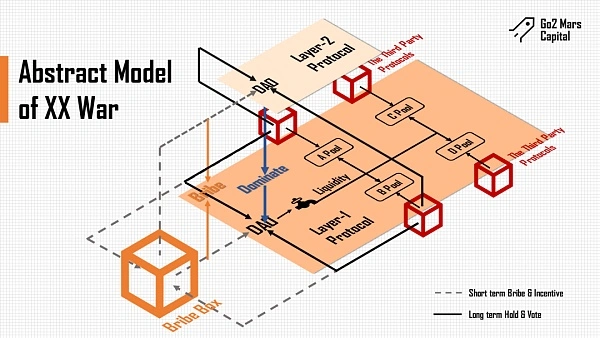

Defi Warのモデルを分解すると、DAOにインセンティブ配分権が発行された後、プラットフォームビジネスの基礎となるプロトコルの割り当て権をめぐって競合するプロセスになります。 **

このプロセスでは、基礎となる契約、第2層契約、基礎となる契約の利益分配の過程でビジネスニーズを持つ第三者契約(以下、第三者契約と呼びます)、およびツール契約が参加者になります。 具体的には:

基盤となるプロトコル:基盤となるプロトコルは、通常、流動性の魅力とストレージのプラットフォームとして存在します。 レイヤー2プロトコル:基盤となるプロトコルの上に製品ロジックを構築し、通常、基盤となるプロトコルはトークンの放出を制御するためにいくつかの制約を行い、レイヤー2プロトコルはこれに加えて歩留まりを高めるものとしてユーザーに提示されます。 第三者契約:流動性プールが開かれる基盤となるプロトコルのプラットフォームビジネスパートナー。 贈収賄契約:第三者が賄賂を交渉するのに役立つ贈収賄チャネルを提供します。 Votium、隠し手、その他のプラットフォームなど。

デフィ戦争の源になるには、基礎となるプロトコルに必要な条件は何ですか

ヨーロッパの歴史において、バルカン半島はヨーロッパの戦争の研究にとって避けられないトピックです。 古代から現代までの複雑な地政学的および宗教的要因のおかげで、それはほとんどの場合、いくつかの主要な戦争の原因となり、戦争の歴史家によって「ヨーロッパの火薬樽」とさえ呼ばれています。 このため、バルカン半島は学者が戦争の要素を研究するための優れた参考資料となっています。

流動性を引き付けて維持するために、基盤となるプロトコルは通常、プラットフォーム上により多くのステーキングプールを備えた独自の優れた製品設計を持つ必要があり、VEモデルまたはそのバリアントESモデルを使用して、十分な外部性を引き付けるためにプール間でインセンティブを分散します。

ve モデルでは、ユーザーはトークンをロックすることで veToken を取得しますが、これは譲渡できません。 ロック時間が長いほど、より多くのveTokenが取得され、veTokensを保有するユーザーの割合に応じて対応する議決権の割合が得られ、ビジネスプール間のトークン排出インセンティブの分配を決定できます。 esモデルのプロトコルによって発行される報酬は、ロック解除期間のあるesTokenであり、ロック解除期間中の終了は、シェアの対応するパーセンテージを差し引くため、実際のユーザーが参加するインセンティブになります。

veモデルのパイオニアとして、Curveはveモデルの下でのCRVインセンティブを通じて、プラットフォームに大量の持続可能な流動性を蓄積してきました。 トークンの排出によって引き起こされる二次販売圧力を軽減するために、CurveはCRV排出に対するインセンティブを多くの流動性プールに分散させ、トークンロッカーに価値の獲得を増やします。

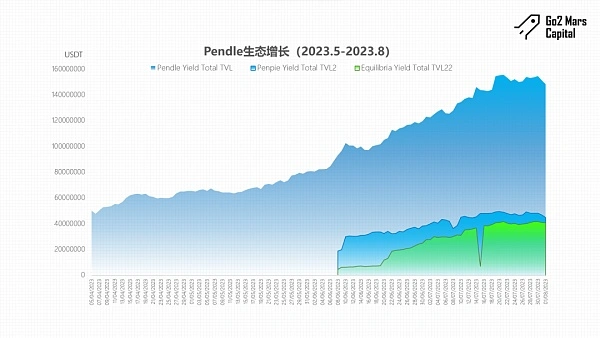

PendleはCurveよりも小さいですが、有利子資産の利回り取引プラットフォームとして、PT+YT分離のメカニズム設計により、有利子資産の種類が増加している現状において高いポテンシャルを秘めています。 また、VEモデルを使用して、VE Lockerはさまざまなアセットプールでのペンドルトークンの排出量に投票します。

デフィ戦争への参加方法

戦争の土壌で、参加者はどのように終わりますか? 第 2 層プロトコルの場合、メカニズムは利益属性とガバナンス属性の観点から設計する必要があります

**イールド属性:VEトークンのイールドブーストに基づいて、VEロッカーはレイヤー2プロトコルのガバナンス属性を除外し、VEトークンのエグジット流動性を取得しながら、イールド属性を最大限に保持および強化します。 ガバナンス属性:レイヤー2は、プラットフォーム内で最も長いVEトークンをロックし、ロックを自動的にマルチキャストして最大の議決権を取得します。

より高いリターンを達成するために、ユーザーは基盤となるプラットフォームのガバナンストークンを第2層プラットフォームに預けます。 ユーザーの歩留まり向上を支援した後、レイヤー2プロトコルは、基盤となるプロトコルの議決権を蓄積し続けます。 規模の経済の下でより効率的なインセンティブチャネルを作成し、贈収賄収益を獲得します。 ユーザーは、レイヤー 2 プロトコルのガバナンスを通じて基盤となるプロトコルのガバナンスに侵入し、レイヤー 2 プロトコルのトークンの値のキャプチャを完了します。

システムの操作には外部入力が必要であり、DeFi Warでは、通常、この外部入力には2つのタイプがあります。 第三者契約は、資産発行者および流動性プロバイダー、すなわちLPです。 資産発行者は、発行された資産をサポートするために基礎となるプロトコルの流動性を必要とするため、流動性と引き換えに価格を支払うか、システムで合意されたトークンを購入するか、賄賂を提供して外部性としてシステムに入り、基礎となるプロトコルと2番目のプロトコルのトークンの価値サポートを提供します。 流動性プロバイダーは、より多くのリターンを得るために、流動性プールにインセンティブを投票する必要があります。

市場でガバナンストークンを吸収するために、レイヤー2プロトコルは、より高く、より持続可能な利回り、より良いエクスペリエンス(Warpped Veトークンの流動性とアンカーの向上)、および贈収賄収益を受け取るためのより効率的なインセンティブチャネルを提供するために競争します。

ガバナンス戦争後、より堅牢なエコロジー

第2層プロトコルが占める基礎プロトコルのガバナンス権の割合が基本的に固定されている場合、基礎プロトコルのガバナンス権をめぐる戦いは基本的に終わったと考えることができます。 システム全体は、次のパターンを示します。

具体的には、指標に関しては、基礎となるプロトコルのトークンインフレが制御され、価格サポートが強く、インセンティブによってもたらされる流動性がより持続可能です。 第2層プロトコルは、独自のトークンの価値獲得を完了するためのより効率的なインセンティブチャネルを作成します。 流動性プロバイダーは、贈収賄または直接投票を通じて、より高いインセンティブを自らに放出することができます。 同時に、インセンティブを与えるために彼ら自身の資産に流動性を提供するために、第三者契約は彼ら自身の資産をサポートし、システムの運用のための外部性を提供します。 その結果、エコシステム全体のすべての参加者が成長します。 特に低レベルおよび第2層のプロトコルの場合、TVLは直感的な成長を遂げます。

#ライブラ戦争:ゲームを破るライブラの方法

なぜライブラ? **

Lybra LSDfiステーブルコインの主要なプロジェクトとして、ユーザーはLSTを使用してLybra eUSDで有利子のステーブルコインを作成し、LSTを保有するよりも高いリターンを得ることができます。

しかし、この時、Lybra自体も、初期段階の高いAPRによるLBRの高インフレ、Gravita、Raft、Agilelyなどを含むLSTの競争による成長の欠如、V1からV2への移行中に間に合わなかったトークンの取り扱いをめぐるコミュニティの論争など、多くの問題に直面していました。 新しい成長ポイントを作成するために、LybraチームはV2アップデートで事前にレイアウトを作成しました、つまり、各LSTプール収入の分配権をDAOに委任してesLBRエンパワーメントを改善し、凸面のようなニッチを作成してesLBRをブーストしてLBRの販売圧力を軽減します。 同時に、LBRインフレを吸収するために一連の制約が設けられています。 10月下旬、3つのLST担保をオンラインにする提案が発表されると、ライブラ戦争が始まりました。

esLBR: ライブラ戦争の弾薬庫

Lybra V2では、LBRの膨張を吸収するために以下のメカニズムが設計されています

**dLPメカニズム:eUSDプールからeLBR排出量を取得するには、LPプロバイダーはローンの合計金額の2.5%を超えるLBR / ETHdLPをロックインする必要があります。 2.5%未満の場合、他のユーザーはこれらの未請求のesLBR排出量をLBRおよびeUSDで40%割引で購入できます。 esLBRの購入に使用されたLBRは破棄されます。 **ペナルティトークンバーンメカニズム:**esLBRのロック解除時間を1か月から3か月に延長し、事前にLBRと交換したい場合は、ペナルティとして25%から90%没収され、他のユーザーも没収された資産のこの部分を40%割引で購入できます。

ガバナンスの観点から、esLBRはLST担保の追加、ボールトに対応する各LSTの容量、および各ボールトに割り当てられたeLBR排出量を決定します。

所得権については、esLBR保有者は、eUSDの流通とpeUSDの鋳造を通じて収入を受け取ります。

- 年間1.5%のサービス料が流通しており、esLBR保有者に配布するためにUSDC / peUSDに変換されます

- **eUSD/USDC > 1.005, **売り eUSD は米ドルで発行されます

- **eUSD/USDC < 1.005,**換算 eUSD→ PE米ドル

- 非リベースLSTミンティングPEUSDのためにAPYを借りた総PEUSDの1.5%

カーブと同様に、esLBRはロック時間に応じて異なるブースト倍数を取得できます。 ブーストの計算では、esLBRロック可能なしきい値が中間指標として提案され、総債務に対する個人債務の比率が合計esLBRの数にマッピングされ、次に個人ヘッジされたesLBRの数が上記の指標で割られ、時間係数で乗算されてブースト倍数を取得します。

ライブラ戦争サンドボックス控除:戦争の果実はどれくらいの大きさになりますか

Lybra v2では、ユーザーがesLBRエミッションを受け入れるためにeUSD値を保有するLBR/ETH dLPの少なくとも2.5%をステークする必要があるため、レイヤー2プロトコルはesLBRとdLPの歩留まり向上を通じてesLBRを蓄積する必要がありますが、esLBRエミッションを取得するにはdLPが必要であるため、dLPの蓄積とdLPとeUSDの動的マッチングがライブラ戦争の中核となります。 **

Lybra Warの配分権は、LSDプール間のesLBR排出量に基づいており、潜在的な需要側は主にLST資産発行者と大規模なeUSDマイナーです。 大規模なLST発行者の場合、Lybraの単一プールの容量は比較的小さく、贈収賄の需要は強くないため、小規模なLST発行者はesLBRを蓄積し、esLBRの議決権にもっと注意を払い、独自のユースケースを増やします。 また、Curveとは異なり、Curveは資産発行体と比較して上流の流動性を割り当て、Lybraは資産発行体の下流にあります。 その結果、ライブラ戦争はペンドル戦争に似ています。

10月12日現在、LybraのTVLは$ 234.7mであり、Pendle Warの経験によると、レイヤー2プロトコルの量は通常、基盤となるプロトコルの10%から30%の間です。 このロジックに基づいて、Lybraエコシステムには、$20m-$70m**の価値がある2〜3のレイヤー2契約もあります。 そして、これらのレイヤー2プロトコルでは、最終的な勝者がesLBRの最大の割合を占め、スケール効果の祝福の下でこのプロトコルで最もインセンティブ効率の高いパスがあり、それによってより多くのLST発行者からインセンティブを受け取ります。 さらに、このプロトコルのガバナンストークンは、より多くのLybraガバナンス権限にマッピングできるため、トークン価格も強力にサポートされます。 ライブラ戦争での勝者の位置は、カーブ戦争の凸と比較することができます。

大国になるためのしきい値:ライブラ戦争参加者の要件

DeFi War の一般的なモデルと esLBR に対する Lybra の制限に基づいて、レイヤ 2 プロトコルに対して次の制約を提案できます。

- esLBRのガバナンス属性を除外し、収入属性を維持および強化し、出口流動性を提供します

- LybraがLBRインフレの取得排出量の増加に対処するには、LBR / ETH dLP要件を保持し、dLPをeUSDと一致させ、排出量をより効率的に受け取る必要があります。

#マッチファイナンス:ライブラウォーのデビュー「ニューフォース」

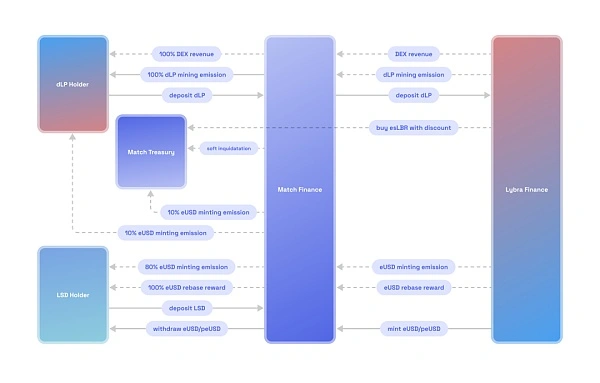

現在の公開情報に基づくと、マッチファイナンスのみがライブラ戦争に参入しており、競争状況はありません。 マッチファイナンスのプロトコル設計では、主に2つの問題が解決されています

1.ユーザーは、eUSDを作成する際にdLPなしでesLBRインセンティブを取得することはできません。 2. esLBRの利回り向上とエグジット流動性の問題。

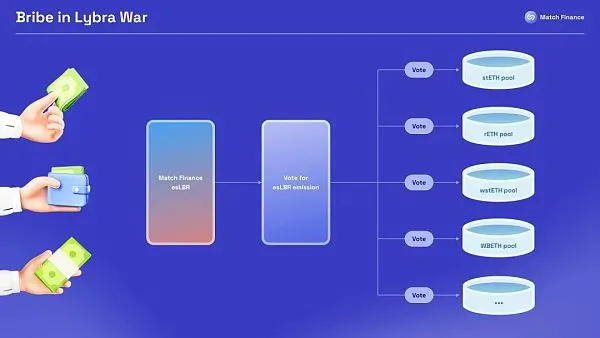

最初の質問では、MatchはdLPとLSTの預金を開き、ユーザーが入金した後、プロトコルはdLPとLSTの動的ミンティングeUSDを動的に一致させて最大のesLBR排出量を獲得し、貨幣、償還、リスク管理操作はプロトコルによって統一され、効率を向上させ、ガスを節約し、統一されたミンティング管理は清算のリスクを大幅に低減し、極端なシナリオに遭遇しますマッチは最初にLybraの代わりに内部で清算し、それによってユーザーの清算損失を大幅に削減します。 ユーザーはLSTまたはdLPのいずれかを入金して収入を得ることができ、LST預金者の収益の20%がdLPプロバイダー間で分割され、両方が入金された場合、リターンは別々に計算されます。

2番目の質問では、凸面と同様に、マッチは独自のラップされたesLBR、mesLBRを提供しています。 マッチは、鋳造されたeUSDが受け取ったすべての1:1のesLBRをmesLBRに変換し、esLBRステーキング収益を取得したいユーザーに出口流動性を提供します。 同様に、Matchはプロトコルが保持するesLBRを永続的にロックしてブーストペイオフを最大化するため、cvxCRVと直接比較できます。 そして将来的には、ライブラ戦争の開始後、マッチはプロトコルによって蓄積された議決権を使用して賄賂と追加のインセンティブを取得します。

見通し – 不確実性の中で確実性を見つける

Lybraの現在の成長の鈍化により、彼らはLSTプールへのインセンティブ配分を分散化し、Lybra Warのモデルを通じて新しい機会を創出することを決定しました。 Lybraは実際にはLST発行者の下流にあるため、Lybra戦争は間違いなく異なる規模で発生するため、後期段階の贈収賄の強さは依然として不確実な要因です。 一方、この段階ではマッチのプレイヤーは1人しかおらず、ライブラ戦争全体は非常に初期の段階にあり、ライブラ戦争の戦争の霧はまだそこにあります。

しかし、あなたが過激な「戦争マニア」であるならば、多分この戦いへのプロローグもあなたのための場所を持っているでしょう。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし