# FedPolicy

2.94K

Mr_Shah

#WarshSaysFedDecidesIfAIInflation

AI、インフレ、FRB政策についてのウォーシュ証言:「それは私たち次第だ」 上院銀行委員会への、入念に調整された証言の中で、FRB議長ケヴィン・ウォーシュは、AI投資が現在のインフレ動向にどのように関わっているかを論じました。ウォーシュによれば、人工知能への資本支出は短期的に物価水準の上昇に寄与しうるものの、AIそのものはインフレ要因ではありません――「それは私たち次第だ」。 ウォーシュの証言:要点 *AI投資はネットでプラス(短期):AIは短期的な雇用創出の源泉になる一方、中期的にはかなりの混乱が生じることを見込むべきです。

*6月CPIは“万能の答え”ではない:CPIの最近の下落は、インフレ圧力が緩和していると示唆するには不十分です。

「今日得られるインフレの指標には、完璧なシグナル性があるわけではありません。」 *FRBはインフレに対して「ゼロ・トレランス」:中央銀行は、警戒を早すぎる段階で緩めることはしません。 戦略的含意 ウォーシュの発言は、重要な政策の転換点への布石を打ちました。AIへの強い投資は長期的な生産性の可能性を後押ししますが、需要側の圧力の急増に伴うため、FRBは慎重に舵取りをする必要があります。

ポイントは、中央銀行がAIを生産性を高める供給側の追い風として扱うことで“辛抱強い姿勢”

原文表示AI、インフレ、FRB政策についてのウォーシュ証言:「それは私たち次第だ」 上院銀行委員会への、入念に調整された証言の中で、FRB議長ケヴィン・ウォーシュは、AI投資が現在のインフレ動向にどのように関わっているかを論じました。ウォーシュによれば、人工知能への資本支出は短期的に物価水準の上昇に寄与しうるものの、AIそのものはインフレ要因ではありません――「それは私たち次第だ」。 ウォーシュの証言:要点 *AI投資はネットでプラス(短期):AIは短期的な雇用創出の源泉になる一方、中期的にはかなりの混乱が生じることを見込むべきです。

*6月CPIは“万能の答え”ではない:CPIの最近の下落は、インフレ圧力が緩和していると示唆するには不十分です。

「今日得られるインフレの指標には、完璧なシグナル性があるわけではありません。」 *FRBはインフレに対して「ゼロ・トレランス」:中央銀行は、警戒を早すぎる段階で緩めることはしません。 戦略的含意 ウォーシュの発言は、重要な政策の転換点への布石を打ちました。AIへの強い投資は長期的な生産性の可能性を後押ししますが、需要側の圧力の急増に伴うため、FRBは慎重に舵取りをする必要があります。

ポイントは、中央銀行がAIを生産性を高める供給側の追い風として扱うことで“辛抱強い姿勢”

- 報酬

- 2

- 1

- リポスト

- 共有

BeautifulDay:

月へ 🌕#USPPIComesInBelowExpectations

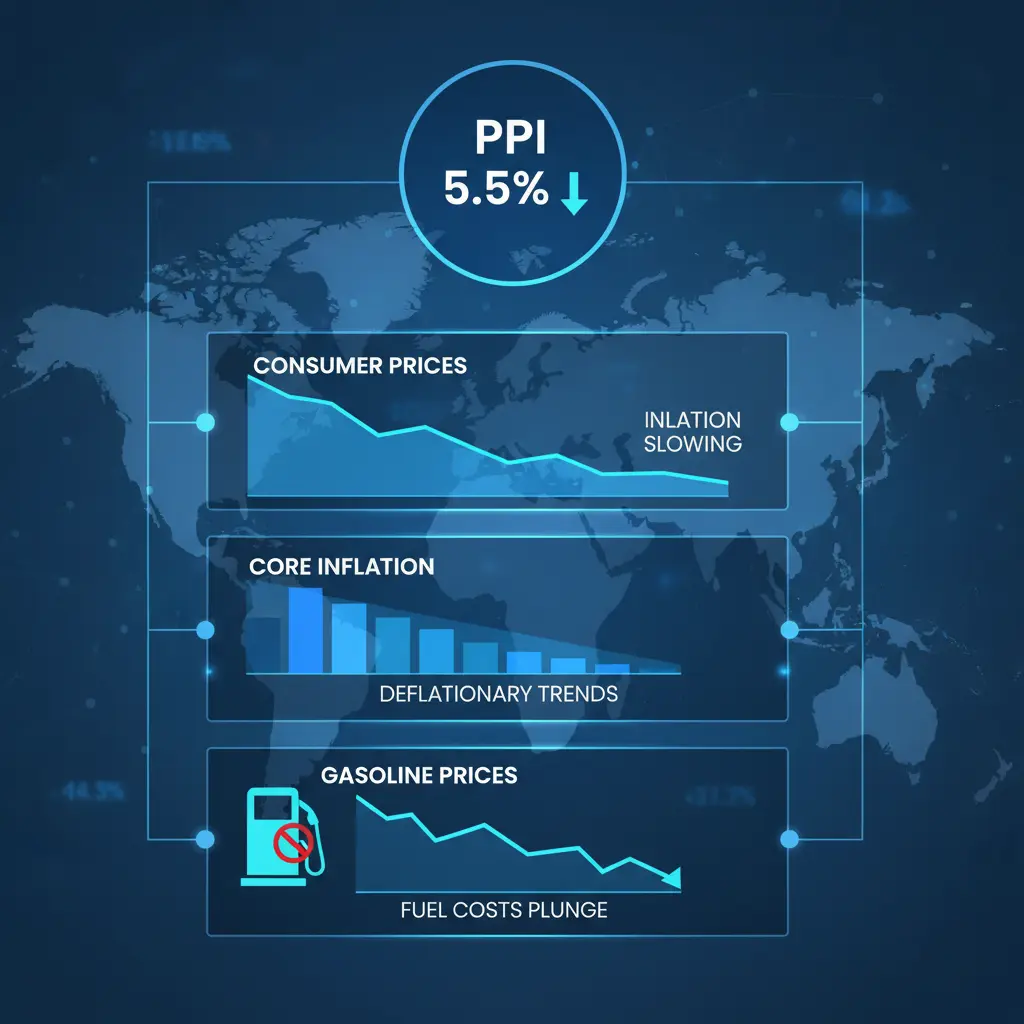

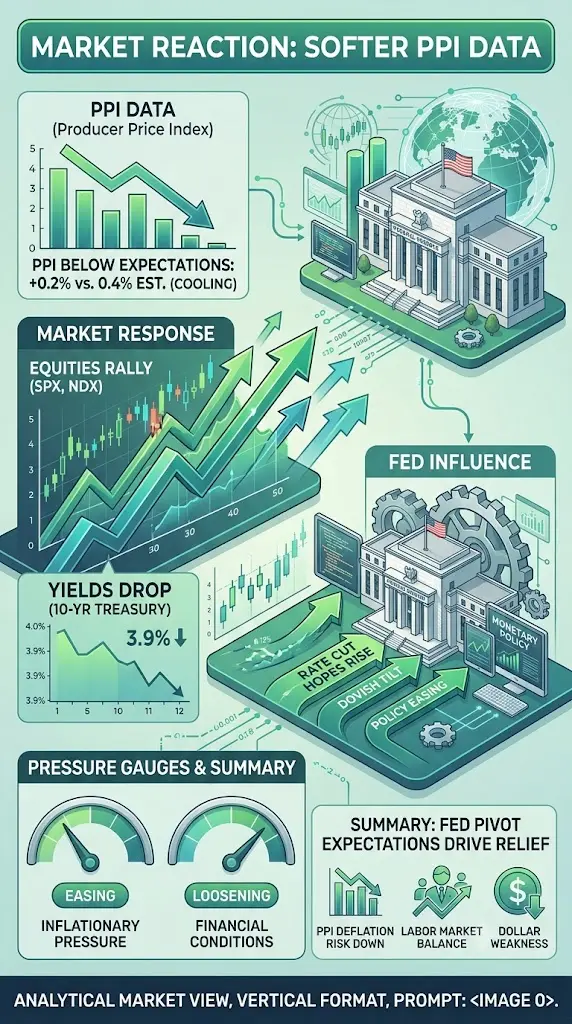

米PPIは予想を下回る;冷えのもう一つのシグナル インフレ 米6月の生産者物価指数(PPI)は、コンセンサス予想の6.2%に対して5.5%の前年比となり、予想外に弱い結果でした。前月は6%へ下方修正され、月次(MoM)も0.3%下落で、2020年4月以来最大の価格の月次縮小幅となりました。ガソリン価格は12%下落し、財価格の下落の約2/3を占めました。

昨日の弱いCPIと合わせて見ると、価格面でのより広範な緩和が今後の流れ(パイプライン)に示唆されています。

主要ハイライト ヘッドラインPPIは、前年比ベースで予想を大きく上回りました。冷えをもたらした最大の要因はエネルギー価格、特にガソリン価格です。これらのデータは、コスト圧力が以前に見込まれていたよりも速いペースで、生産者(プロデューサー)段階で冷え込んでいることを示唆します。市場への影響 弱いCPIに続き、今回のPPIデータを受けて、7月のFRB利上げの確率は15%未満まで低下し、9月の利上げ確率は約45%です。

これは今後数か月にわたり、リスク資産にとってより強気な環境が支えられることを意味します。近い将来の積極的な引き締めを行う可能性が下がるためです。

強気:冷えたパイプラインの物価が「ソフトランディング」のシナリオを支えます。これにより、FRBのより早い緩和

米PPIは予想を下回る;冷えのもう一つのシグナル インフレ 米6月の生産者物価指数(PPI)は、コンセンサス予想の6.2%に対して5.5%の前年比となり、予想外に弱い結果でした。前月は6%へ下方修正され、月次(MoM)も0.3%下落で、2020年4月以来最大の価格の月次縮小幅となりました。ガソリン価格は12%下落し、財価格の下落の約2/3を占めました。

昨日の弱いCPIと合わせて見ると、価格面でのより広範な緩和が今後の流れ(パイプライン)に示唆されています。

主要ハイライト ヘッドラインPPIは、前年比ベースで予想を大きく上回りました。冷えをもたらした最大の要因はエネルギー価格、特にガソリン価格です。これらのデータは、コスト圧力が以前に見込まれていたよりも速いペースで、生産者(プロデューサー)段階で冷え込んでいることを示唆します。市場への影響 弱いCPIに続き、今回のPPIデータを受けて、7月のFRB利上げの確率は15%未満まで低下し、9月の利上げ確率は約45%です。

これは今後数か月にわたり、リスク資産にとってより強気な環境が支えられることを意味します。近い将来の積極的な引き締めを行う可能性が下がるためです。

強気:冷えたパイプラインの物価が「ソフトランディング」のシナリオを支えます。これにより、FRBのより早い緩和

GAS3.61%

- 報酬

- 7

- 14

- リポスト

- 共有

Miss_1903:

2026 GOGOGO 👊もっと見る

#USMayCPIHits3YearHigh – あなたのウォレットと市場にとっての意味

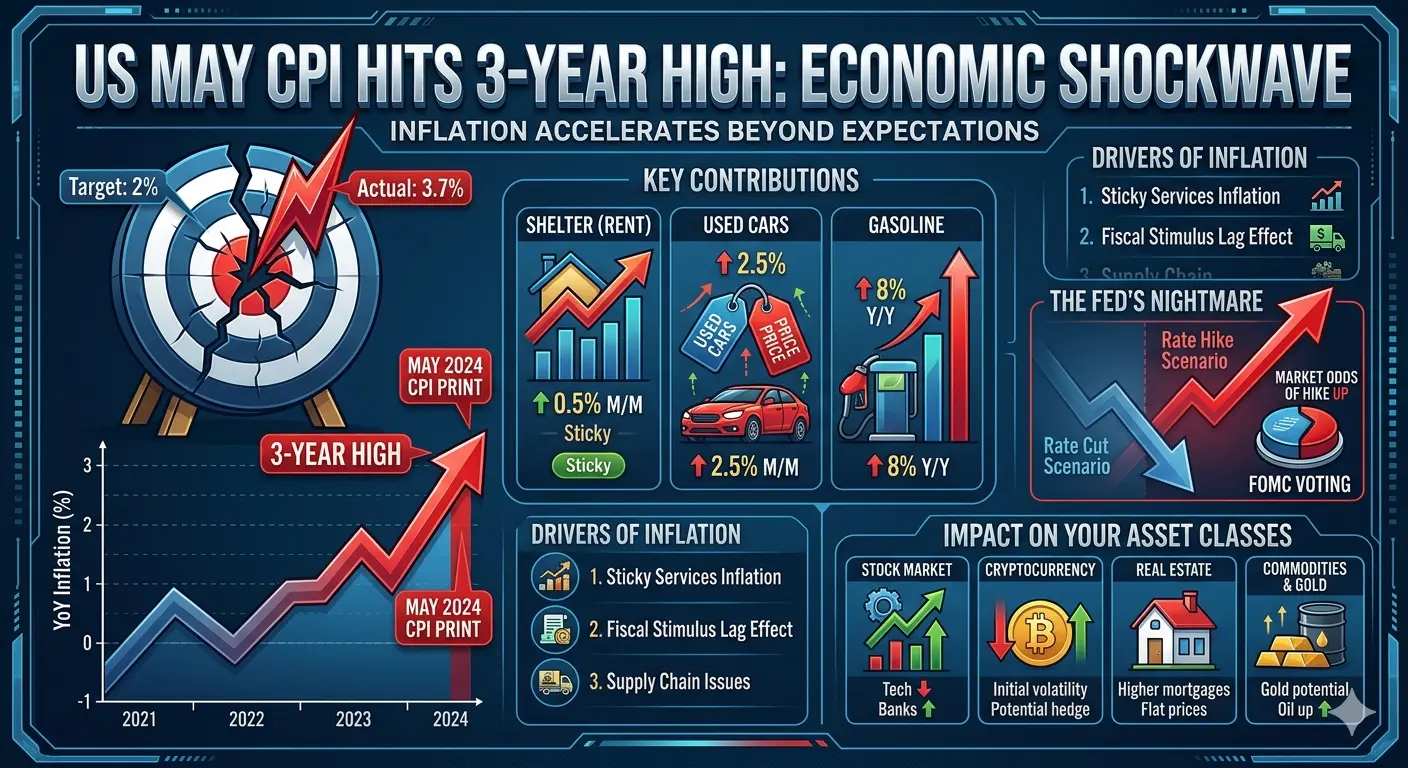

その数字がただ下がっただけです。米国労働統計局は5月の消費者物価指数(CPI)データを発表し、それはただの熱さではなく、灼熱でした。インフレは正式に3年ぶりの高水準に達し、エコノミストは慌てふためき、投資家は息を潜めています。株式、暗号通貨、不動産を所有している場合や、ただ米ドルを貯金口座に持っているだけでも、これは直接あなたに影響します。

これはただの経済見出しではありません。これは金融の風景における地殻変動です。何が起こったのか、なぜ重要なのか、そして今後数週間をどう乗り切るべきかを詳しく解説します。

数字:予想より悪い

ウォール街は5月の前年比(YoY)インフレ率を約3.4%と予想していました。実際の数字は3.7%でした。月次では、価格は0.4%上昇し、予測の0.2%の2倍です。食品やエネルギー価格の変動を除いたコアCPIも急上昇し、前年比4.2%に達しました。

これを理解するために:私たちは2022-2023年のパンデミック後のサプライチェーン危機以来、これほど粘り強く持続的なインフレを見ていません。多くのアナリストは、インフレが連邦準備制度の2%目標に向かって着実に下降していると考えていました。しかし、5月のCPI報告はその物語を粉砕しました。

最大の要因は?シェルターコスト(家賃

原文表示その数字がただ下がっただけです。米国労働統計局は5月の消費者物価指数(CPI)データを発表し、それはただの熱さではなく、灼熱でした。インフレは正式に3年ぶりの高水準に達し、エコノミストは慌てふためき、投資家は息を潜めています。株式、暗号通貨、不動産を所有している場合や、ただ米ドルを貯金口座に持っているだけでも、これは直接あなたに影響します。

これはただの経済見出しではありません。これは金融の風景における地殻変動です。何が起こったのか、なぜ重要なのか、そして今後数週間をどう乗り切るべきかを詳しく解説します。

数字:予想より悪い

ウォール街は5月の前年比(YoY)インフレ率を約3.4%と予想していました。実際の数字は3.7%でした。月次では、価格は0.4%上昇し、予測の0.2%の2倍です。食品やエネルギー価格の変動を除いたコアCPIも急上昇し、前年比4.2%に達しました。

これを理解するために:私たちは2022-2023年のパンデミック後のサプライチェーン危機以来、これほど粘り強く持続的なインフレを見ていません。多くのアナリストは、インフレが連邦準備制度の2%目標に向かって着実に下降していると考えていました。しかし、5月のCPI報告はその物語を粉砕しました。

最大の要因は?シェルターコスト(家賃

- 報酬

- 1

- 2

- リポスト

- 共有

MrFlower_XingChen:

月へ 🌕もっと見る

#WarshSwornInAsFedChair

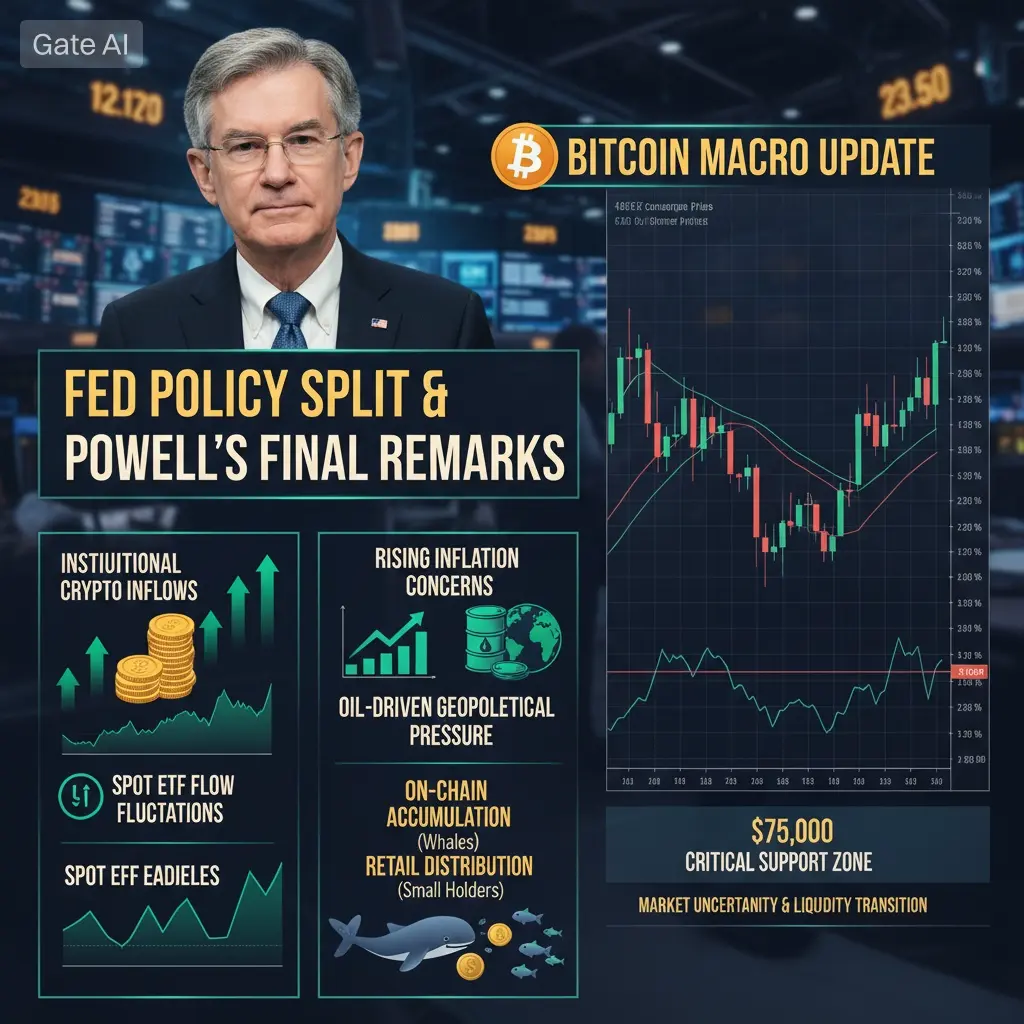

2026年5月22日、ケビン・ウォーシュは正式に連邦準備制度理事会の新議長に就任し、世界の金融政策リーダーシップにおける大きな転換点を迎えました。しかし、この歴史的な移行にもかかわらず、ビットコインは多くの市場参加者が期待した爆発的なブレイクアウトを見せていません。代わりに、約75,000ドルから78,000ドルの間の狭い統合レンジにとどまり、世界の金融市場全体の深い不確実性を反映しています。

同時に、マクロ環境は複数の要因から圧力を受けています:持続するインフレ不確実性、脆弱なグローバル流動性状況、そしてエスカレートする地政学的緊張—特にイランを含む。これらの力はリスクセンチメントを支配し続けており、現在は連邦準備制度の主要な政策変更さえも上回っています。

この分析では、ウォーシュの任命後にビットコインがブレイクアウトしなかった理由、連邦準備制度のリーダーシップ期待と暗号資産の流動性サイクルの関係、そしてなぜ地政学的展開が現在の市場構造において価格動向の支配的な要因であり続けているのかを探ります。

---

パート1:ケビン・ウォーシュ、連邦準備制度理事会議長に就任

ケビン・ウォーシュは2026年5月22日にホワイトハウスの式典で就任宣誓を行いました。彼の承認は、54対45の激しい上院投票の後に行われ、米国の金融リーダーシップにおけ

2026年5月22日、ケビン・ウォーシュは正式に連邦準備制度理事会の新議長に就任し、世界の金融政策リーダーシップにおける大きな転換点を迎えました。しかし、この歴史的な移行にもかかわらず、ビットコインは多くの市場参加者が期待した爆発的なブレイクアウトを見せていません。代わりに、約75,000ドルから78,000ドルの間の狭い統合レンジにとどまり、世界の金融市場全体の深い不確実性を反映しています。

同時に、マクロ環境は複数の要因から圧力を受けています:持続するインフレ不確実性、脆弱なグローバル流動性状況、そしてエスカレートする地政学的緊張—特にイランを含む。これらの力はリスクセンチメントを支配し続けており、現在は連邦準備制度の主要な政策変更さえも上回っています。

この分析では、ウォーシュの任命後にビットコインがブレイクアウトしなかった理由、連邦準備制度のリーダーシップ期待と暗号資産の流動性サイクルの関係、そしてなぜ地政学的展開が現在の市場構造において価格動向の支配的な要因であり続けているのかを探ります。

---

パート1:ケビン・ウォーシュ、連邦準備制度理事会議長に就任

ケビン・ウォーシュは2026年5月22日にホワイトハウスの式典で就任宣誓を行いました。彼の承認は、54対45の激しい上院投票の後に行われ、米国の金融リーダーシップにおけ

BTC1.08%

- 報酬

- 8

- 14

- リポスト

- 共有

ybaser:

月へ 🌕もっと見る

#ADPBeatsExpectationsRateCutPushedBack ADPビーツ予想金利引き下げ延期

市場の最新情報:堅調な労働市場がFRBの緩和サイクルを遅らせる

最新のADP民間雇用報告は、市場を驚かせる好調な結果となり、米国の労働市場が予想以上に堅調であることを示しています。これにより、連邦準備制度の政策に対する期待が直接影響を受け、トレーダーは金利引き下げのタイムラインを後ろ倒しにしています。

重要なポイント

民間部門の雇用創出は市場予測を上回った

金融引き締め政策にもかかわらず雇用成長は安定

労働市場の急激な弱体化の兆候はまだ見られない

いくつかのセクターでは賃金圧力が依然として存在

市場の反応

この予想以上の強いデータは世界の市場に波及効果をもたらしている:

金利引き下げ期待の低下に伴い債券利回りが上昇

引き締まる政策見通しにより米ドルが強化

流動性期待の低下により株式と暗号資産が圧力を受ける

金利引き下げのタイムラインがさらに遅れる

これがFRBにとって意味すること

FRBは二つの主要な要因のバランスを取っている:

インフレ抑制(多くの分野で依然として目標超え)

雇用の安定(依然として堅調で回復力がある)

堅調な雇用市場は、金利を引き下げる緊急性を低減させる、つまり:

高金利が長く続く可能性

政策スタンスは引き締めを維持

市場への流動性供給は遅れる

原文表示市場の最新情報:堅調な労働市場がFRBの緩和サイクルを遅らせる

最新のADP民間雇用報告は、市場を驚かせる好調な結果となり、米国の労働市場が予想以上に堅調であることを示しています。これにより、連邦準備制度の政策に対する期待が直接影響を受け、トレーダーは金利引き下げのタイムラインを後ろ倒しにしています。

重要なポイント

民間部門の雇用創出は市場予測を上回った

金融引き締め政策にもかかわらず雇用成長は安定

労働市場の急激な弱体化の兆候はまだ見られない

いくつかのセクターでは賃金圧力が依然として存在

市場の反応

この予想以上の強いデータは世界の市場に波及効果をもたらしている:

金利引き下げ期待の低下に伴い債券利回りが上昇

引き締まる政策見通しにより米ドルが強化

流動性期待の低下により株式と暗号資産が圧力を受ける

金利引き下げのタイムラインがさらに遅れる

これがFRBにとって意味すること

FRBは二つの主要な要因のバランスを取っている:

インフレ抑制(多くの分野で依然として目標超え)

雇用の安定(依然として堅調で回復力がある)

堅調な雇用市場は、金利を引き下げる緊急性を低減させる、つまり:

高金利が長く続く可能性

政策スタンスは引き締めを維持

市場への流動性供給は遅れる

- 報酬

- 1

- 1

- リポスト

- 共有

MuzammilYasin:

ユエは、同じタイムゾーンにいた人であり、あなたの人生から離れた子供たちのために、子供たちに関係していて、私に住所を送ってください。#ADPBeatsExpectationsRateCutPushedBack ADPビーツ予想金利引き下げ延期

市場の最新情報:堅調な労働市場がFRBの緩和サイクルを遅らせる

最新のADP民間雇用報告は、市場を驚かせる好調な結果となり、米国の労働市場が予想以上に堅調であることを示しています。これにより、連邦準備制度の政策に対する期待が直接影響を受け、トレーダーは金利引き下げのタイムラインを後ろ倒しにしています。

重要なポイント

民間部門の雇用創出は市場予測を上回った

金融引き締め政策にもかかわらず雇用成長は安定

労働市場の急激な弱体化の兆候はまだ見られない

いくつかのセクターでは賃金圧力が依然として存在

市場の反応

この予想以上の強いデータは世界の市場に波及効果をもたらしている:

金利引き下げ期待の低下に伴い債券利回りが上昇

より引き締まった政策見通しにより米ドルが強化

流動性期待の低下により株式と暗号資産に圧力

金利引き下げのタイムラインがさらに遅れる

これがFRBにとって意味すること

FRBは二つの主要な要因のバランスを取っている:

インフレ抑制(多くの分野で依然として目標超え)

雇用の安定(依然として堅調で回復力がある)

堅調な雇用市場は、金利を引き下げる緊急性を低減させる、つまり:

高金利が長期間続く可能性

政策スタンスは引き締めを維持

市場への流動性供給は遅れる

原文表示市場の最新情報:堅調な労働市場がFRBの緩和サイクルを遅らせる

最新のADP民間雇用報告は、市場を驚かせる好調な結果となり、米国の労働市場が予想以上に堅調であることを示しています。これにより、連邦準備制度の政策に対する期待が直接影響を受け、トレーダーは金利引き下げのタイムラインを後ろ倒しにしています。

重要なポイント

民間部門の雇用創出は市場予測を上回った

金融引き締め政策にもかかわらず雇用成長は安定

労働市場の急激な弱体化の兆候はまだ見られない

いくつかのセクターでは賃金圧力が依然として存在

市場の反応

この予想以上の強いデータは世界の市場に波及効果をもたらしている:

金利引き下げ期待の低下に伴い債券利回りが上昇

より引き締まった政策見通しにより米ドルが強化

流動性期待の低下により株式と暗号資産に圧力

金利引き下げのタイムラインがさらに遅れる

これがFRBにとって意味すること

FRBは二つの主要な要因のバランスを取っている:

インフレ抑制(多くの分野で依然として目標超え)

雇用の安定(依然として堅調で回復力がある)

堅調な雇用市場は、金利を引き下げる緊急性を低減させる、つまり:

高金利が長期間続く可能性

政策スタンスは引き締めを維持

市場への流動性供給は遅れる

- 報酬

- 6

- 6

- リポスト

- 共有

AYATTAC:

2026 GOGOGO 👊もっと見る

JPMorganは2026年の目標額を17万ドルに固執しているが、次期連邦準備制度理事会議長のケビン・ウォーシュの承認審査が究極の「ワイルドカード」だ。連邦準備制度はビットコインを「新しい金」と呼んでいるが、粘り強いインフレは、政策の転換が予想より遅れる可能性を示している。私は現在、この政策シフトを考慮したマクロスクリプトのデバッグを行っている。世界最大の銀行と連邦準備制度が「金」の称号を巡って争い始めるとき、その変動性だけが保証されている。ハイリスク、ハイリターン。#BitcoinTarget #FedPolicy #MacroCrypto #BTC

$BTC $GT

原文表示$BTC $GT

- 報酬

- いいね

- コメント

- リポスト

- 共有

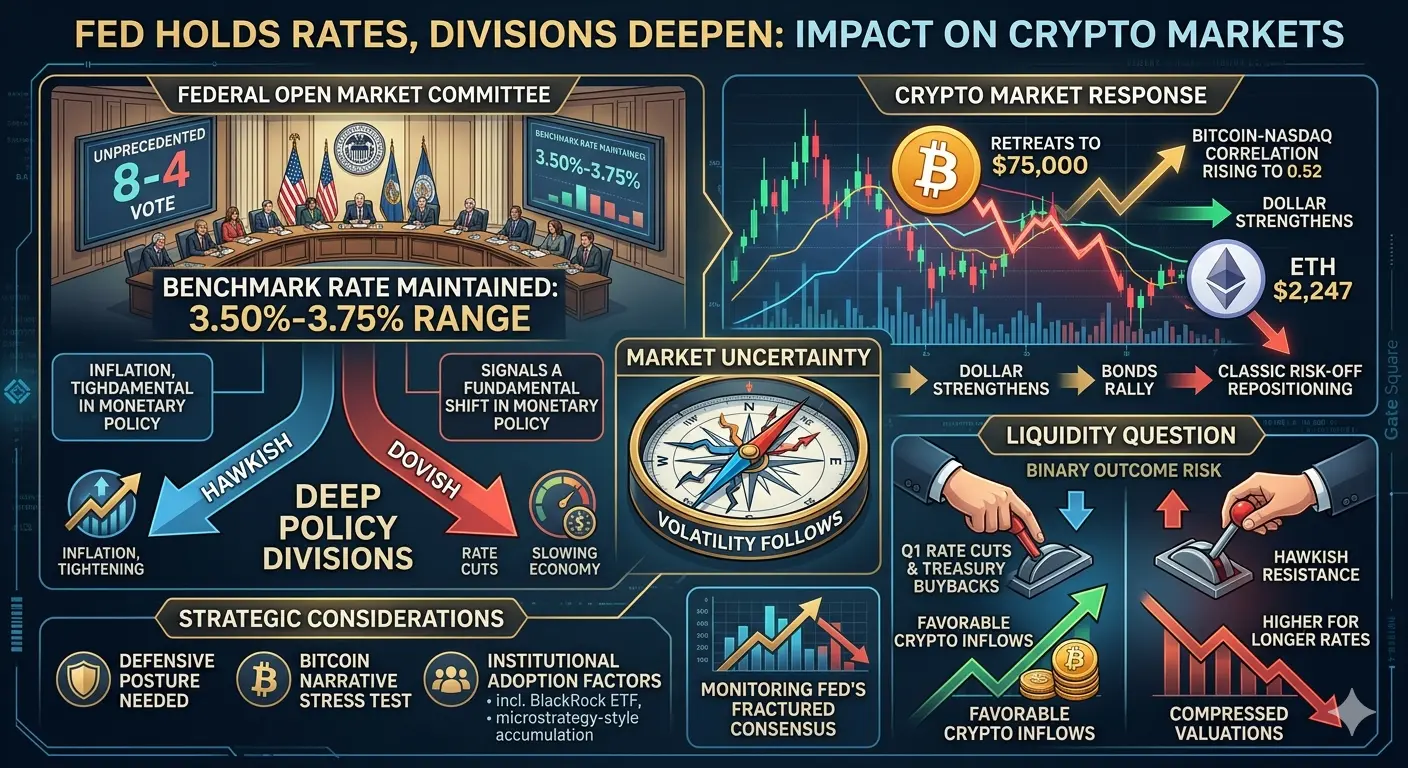

##FedHoldsRateButDividesDeepen #GateSquareMarketInsight | マクロストレステスト、FRBの断片化とビットコインの構造的移行

最新の連邦準備制度理事会の決定は金利を変更しなかったが、市場の将来解釈を大きく変えた。見出しは「金利引き下げなし」だが、FRBの内部動態ははるかに重要な何かを明らかにしている:深まる政策の亀裂が、世界的なリスク行動、流動性の期待、そしてビットコインの中期的なポジショニングを再形成し始めている。

私たちが目撃しているのは、単なるルーチンの一時停止ではなく、金融政策、地政学的不安定性、機関投資の暗号資産流れが同時に衝突しているマクロの緊張点である。

---

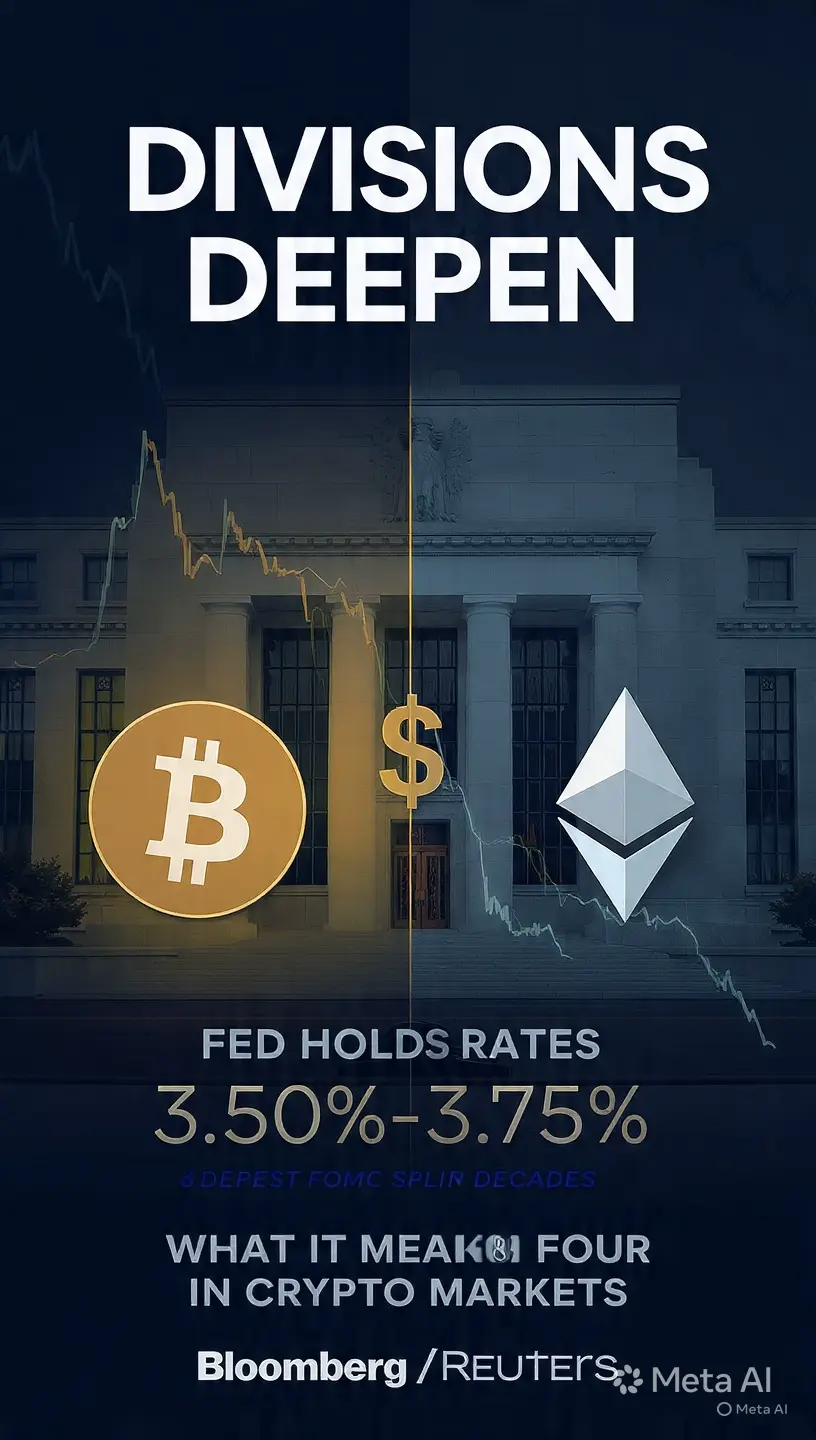

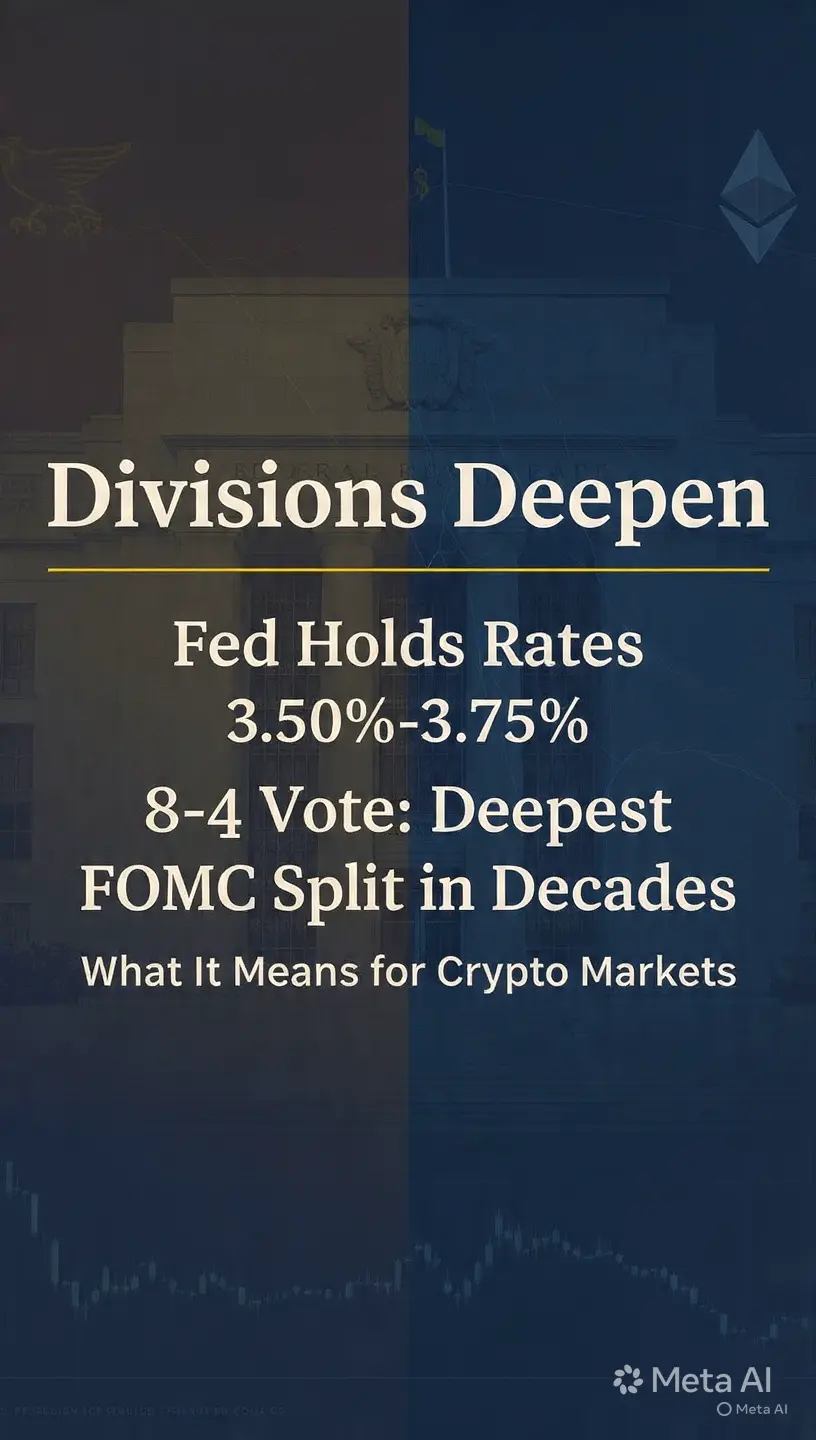

1. 連邦準備制度:表面上の安定、内部の断片化

FRBは金利を3.50%〜3.75%の範囲に維持し、停止サイクルを継続した。しかし、真のシグナルは、異例に分裂した投票構造から来ており、数十年で最も重要な内部対立の一つを示している。

委員会の分裂は、根本的な政策アイデンティティの危機を反映している:

一方は、持続的なインフレ圧力とエネルギー主導の価格不安定性を懸念している。

もう一方は、遅れている経済減速の兆候と金融引き締めリスクをますます懸念している。

この乖離により、今や先行指針は統一されておらず、市場が将来の政策方向を価格付けするのが難しくなっている。

原文表示最新の連邦準備制度理事会の決定は金利を変更しなかったが、市場の将来解釈を大きく変えた。見出しは「金利引き下げなし」だが、FRBの内部動態ははるかに重要な何かを明らかにしている:深まる政策の亀裂が、世界的なリスク行動、流動性の期待、そしてビットコインの中期的なポジショニングを再形成し始めている。

私たちが目撃しているのは、単なるルーチンの一時停止ではなく、金融政策、地政学的不安定性、機関投資の暗号資産流れが同時に衝突しているマクロの緊張点である。

---

1. 連邦準備制度:表面上の安定、内部の断片化

FRBは金利を3.50%〜3.75%の範囲に維持し、停止サイクルを継続した。しかし、真のシグナルは、異例に分裂した投票構造から来ており、数十年で最も重要な内部対立の一つを示している。

委員会の分裂は、根本的な政策アイデンティティの危機を反映している:

一方は、持続的なインフレ圧力とエネルギー主導の価格不安定性を懸念している。

もう一方は、遅れている経済減速の兆候と金融引き締めリスクをますます懸念している。

この乖離により、今や先行指針は統一されておらず、市場が将来の政策方向を価格付けするのが難しくなっている。

- 報酬

- 3

- 1

- リポスト

- 共有

Dragon_fly3:

月へ 🌕#FedHoldsRateButDividesDeepen

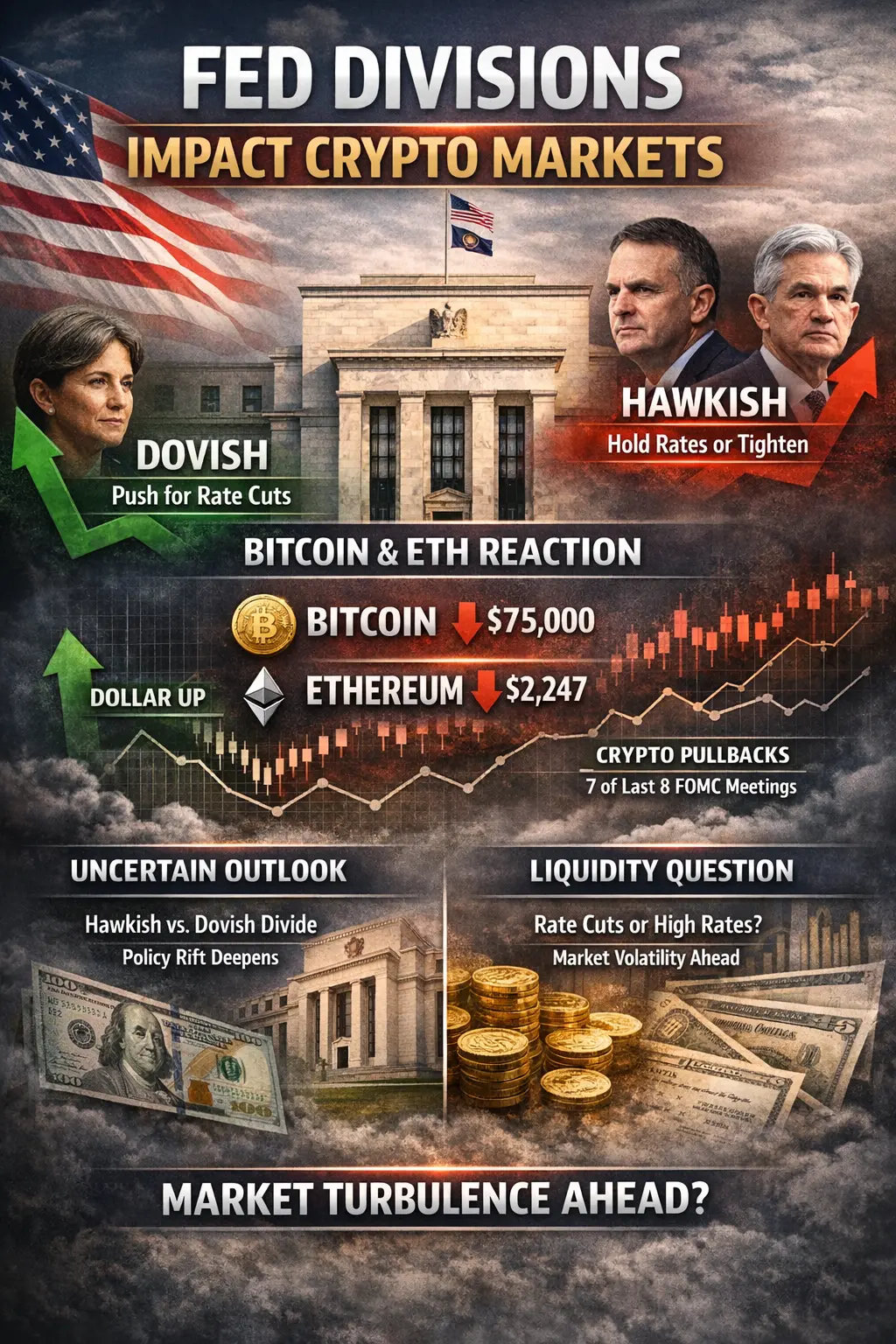

**連邦準備は金利を維持するも、分裂は深まる:暗号市場への影響**

連邦準備制度は基準金利を3.50%から3.75%の範囲に維持したが、その決定は決して全会一致ではなかった。前例のない8対4の投票は、数十年ぶりにFOMC内の最も深刻な政策分裂を明らかにし、4人のメンバーが多数派の見解に異議を唱えた。この内部の不一致のレベルは、金融政策の策定と伝達の方法に根本的な変化を示している。

**ハト派とタカ派の分裂**

この4人の異議票は、連邦準備制度において稀な亀裂を表している。一部の政策立案者は、経済の勢いの鈍化を理由に即時の金利引き下げを求めたが、他の者は持続的なインフレと戦うために堅持またはさらなる引き締めを支持した。この三者の哲学的な分裂は、連邦準備の今後の道筋を、市場が慣れ親しんできたよりもはるかに予測困難にしている。

暗号投資家にとって、この不確実性は重要だ。ビットコインとイーサリアムはマクロ政策の変化に対して敏感になっており、BTC-ナスダックの相関は0.52に上昇している。連邦準備が一つの声で語るとき、市場は安定を織り込む。しかし、その声が裂けるとき、ボラティリティが生じる。

**市場への影響と暗号の反応**

即時の反応として、ビットコインは75,000ドル付近に後退し、ETHも2,247ドル付近に続いた。ドルは

原文表示**連邦準備は金利を維持するも、分裂は深まる:暗号市場への影響**

連邦準備制度は基準金利を3.50%から3.75%の範囲に維持したが、その決定は決して全会一致ではなかった。前例のない8対4の投票は、数十年ぶりにFOMC内の最も深刻な政策分裂を明らかにし、4人のメンバーが多数派の見解に異議を唱えた。この内部の不一致のレベルは、金融政策の策定と伝達の方法に根本的な変化を示している。

**ハト派とタカ派の分裂**

この4人の異議票は、連邦準備制度において稀な亀裂を表している。一部の政策立案者は、経済の勢いの鈍化を理由に即時の金利引き下げを求めたが、他の者は持続的なインフレと戦うために堅持またはさらなる引き締めを支持した。この三者の哲学的な分裂は、連邦準備の今後の道筋を、市場が慣れ親しんできたよりもはるかに予測困難にしている。

暗号投資家にとって、この不確実性は重要だ。ビットコインとイーサリアムはマクロ政策の変化に対して敏感になっており、BTC-ナスダックの相関は0.52に上昇している。連邦準備が一つの声で語るとき、市場は安定を織り込む。しかし、その声が裂けるとき、ボラティリティが生じる。

**市場への影響と暗号の反応**

即時の反応として、ビットコインは75,000ドル付近に後退し、ETHも2,247ドル付近に続いた。ドルは

- 報酬

- 4

- 5

- リポスト

- 共有

CryptoDiscovery:

共有すべき良い情報 💯もっと見る

#MarketsRepriceFedRateHikes

カタリスト:インフレの絶え間ない再浮上

この変革の核心には、馴染みのある敵—インフレ—がありますが、より陰湿で持続的な形で現れています。

再浮上は単なる需要主導だけではなく、供給ショックによるものであり、政策介入に対してはるかに複雑で抵抗力のあるものとなっています。特にエネルギー市場における地政学的緊張が続く中、原油価格は40%以上上昇し、世界的なインフレ圧力を再燃させています。

この区別は非常に重要です。

需要主導のインフレは金融引き締めによって抑制可能ですが、供給主導のインフレは逆説的な側面を持ちます。引き締め政策は成長を抑制する一方で、価格圧力を完全には緩和しない可能性があります。

そのため、連邦準備制度はジレンマに陥っています—引き締めて景気後退のリスクを取るか、緩和してインフレの定着リスクを受け入れるか。

市場は常に先を見据え、前者のリスクを織り込むことを選択しています。

「長期低金利」から「長期高金利」へ

この再評価の最も重要な結果は、「長期高金利」体制への移行です。

このパラダイムシフトにはいくつかの深遠な意味があります:

1. 債券市場の再構築

インフレリスクに対する高い補償を求める投資家の要求により、利回りは急騰しています。かつて金利低下期待に支えられていた長期資産は、今や圧力にさらされています。

2. 株

原文表示カタリスト:インフレの絶え間ない再浮上

この変革の核心には、馴染みのある敵—インフレ—がありますが、より陰湿で持続的な形で現れています。

再浮上は単なる需要主導だけではなく、供給ショックによるものであり、政策介入に対してはるかに複雑で抵抗力のあるものとなっています。特にエネルギー市場における地政学的緊張が続く中、原油価格は40%以上上昇し、世界的なインフレ圧力を再燃させています。

この区別は非常に重要です。

需要主導のインフレは金融引き締めによって抑制可能ですが、供給主導のインフレは逆説的な側面を持ちます。引き締め政策は成長を抑制する一方で、価格圧力を完全には緩和しない可能性があります。

そのため、連邦準備制度はジレンマに陥っています—引き締めて景気後退のリスクを取るか、緩和してインフレの定着リスクを受け入れるか。

市場は常に先を見据え、前者のリスクを織り込むことを選択しています。

「長期低金利」から「長期高金利」へ

この再評価の最も重要な結果は、「長期高金利」体制への移行です。

このパラダイムシフトにはいくつかの深遠な意味があります:

1. 債券市場の再構築

インフレリスクに対する高い補償を求める投資家の要求により、利回りは急騰しています。かつて金利低下期待に支えられていた長期資産は、今や圧力にさらされています。

2. 株

- 報酬

- 3

- 1

- リポスト

- 共有

CryptoDiscovery:

月へ 🌕もっと詳しく

成長中のコミュニティに、40 M人のユーザーと一緒に参加しましょう

⚡️ 暗号通貨ブームのディスカッションに、40 M人のユーザーと一緒に参加しましょう

💬 お気に入りの人気クリエイターと交流しよう

👍 あなたの興味を見つけよう

人気の話題

1.38M 人気度

762.56K 人気度

72.4K 人気度

263.75K 人気度

1.03M 人気度

29.14M 人気度

392.63K 人気度

146.04M 人気度

307.97K 人気度

1.57M 人気度

ピン留め