GateUser-505646d6

現在、コンテンツはありません

GateUser-505646d6

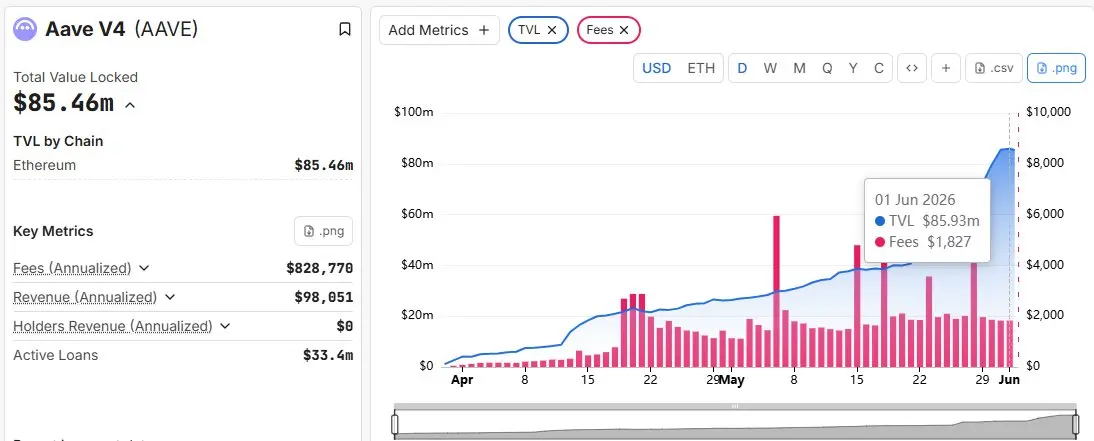

Aave V4は過去30日間で大きな成長を遂げており、より多くのユーザーが統合された流動性モデルを探索する中で、預金と借入活動が着実に増加しています。

この成長は単なる話題性だけによるものではないことが明らかです。ユーザーは積極的に資本を投入しており、V4のインフラに対する信頼が高まっていることを示しています。

まだ初期段階ですが、最近の動きはAave V4が実際の採用を獲得しつつあり、DeFiの次の成長フェーズの重要な要素となる可能性を示しています。

この成長は単なる話題性だけによるものではないことが明らかです。ユーザーは積極的に資本を投入しており、V4のインフラに対する信頼が高まっていることを示しています。

まだ初期段階ですが、最近の動きはAave V4が実際の採用を獲得しつつあり、DeFiの次の成長フェーズの重要な要素となる可能性を示しています。

AAVE-2.6%

- 報酬

- いいね

- コメント

- リポスト

- 共有

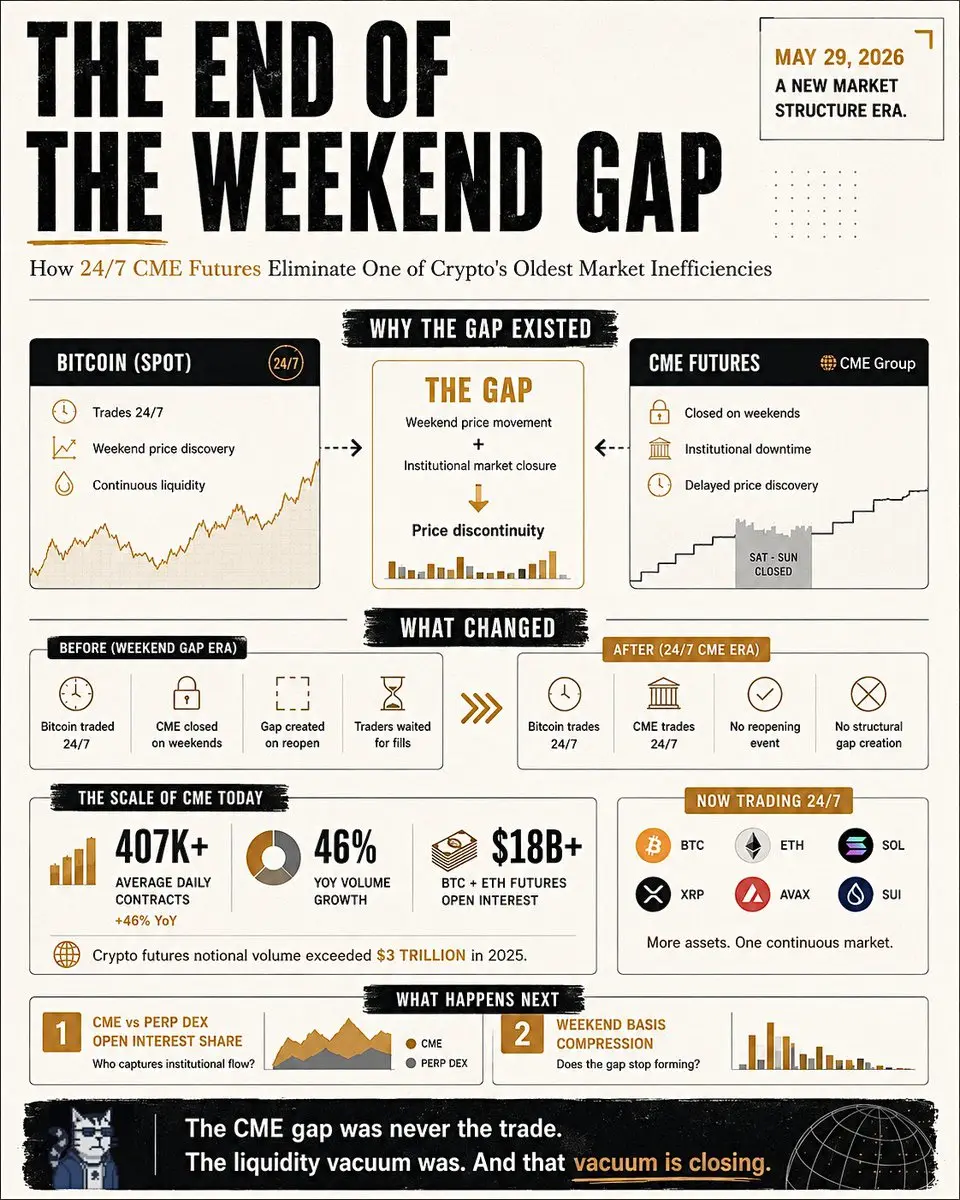

CMEギャップ取引は終わりつつある。

そして、それとともに暗号通貨の最も長く続いた市場構造の奇妙さの一つも終わる。

今日も3つの主要なCMEビットコインギャップが未解消のままである。

それらはおそらく、市場が取引する最後の意味のあるギャップの一つかもしれない。

6年以上にわたり、その設定はシンプルだった:

ビットコインは24時間365日取引された。

CMEはそうではなかった。

暗号通貨は週末も動いた。

CMEが再開した。

価格発見が追いついた。

その差がギャップとなった。

取引システム全体が、価格が最終的にそれに再訪すると仮定して構築された。

しかし、ギャップ自体は決してチャンスではなかった。

チャンスは流動性の空白から生まれた。

機関投資家の資本はオフラインになったが、暗号通貨は取引を続けた。

その空白は消えつつある。

________

2023年5月29日現在、CME暗号先物は24時間365日取引されている。

ギャップを生み出した再開イベントはなくなった。

そして、暗号通貨の最も持続的な構造パターンの一つも消えた。

これは小さな会場ではない。

CME暗号先物は現在、1日平均で407,000契約以上を取引し、前年比46%増加している。

暗号先物の名目取引高は$3T を超えた。

ビットコインとイーサリアム先物の未決済建玉は最近、180億ドルを超えた。

CMEはもはや暗号価格発見を観

原文表示そして、それとともに暗号通貨の最も長く続いた市場構造の奇妙さの一つも終わる。

今日も3つの主要なCMEビットコインギャップが未解消のままである。

それらはおそらく、市場が取引する最後の意味のあるギャップの一つかもしれない。

6年以上にわたり、その設定はシンプルだった:

ビットコインは24時間365日取引された。

CMEはそうではなかった。

暗号通貨は週末も動いた。

CMEが再開した。

価格発見が追いついた。

その差がギャップとなった。

取引システム全体が、価格が最終的にそれに再訪すると仮定して構築された。

しかし、ギャップ自体は決してチャンスではなかった。

チャンスは流動性の空白から生まれた。

機関投資家の資本はオフラインになったが、暗号通貨は取引を続けた。

その空白は消えつつある。

________

2023年5月29日現在、CME暗号先物は24時間365日取引されている。

ギャップを生み出した再開イベントはなくなった。

そして、暗号通貨の最も持続的な構造パターンの一つも消えた。

これは小さな会場ではない。

CME暗号先物は現在、1日平均で407,000契約以上を取引し、前年比46%増加している。

暗号先物の名目取引高は$3T を超えた。

ビットコインとイーサリアム先物の未決済建玉は最近、180億ドルを超えた。

CMEはもはや暗号価格発見を観

- 報酬

- いいね

- コメント

- リポスト

- 共有

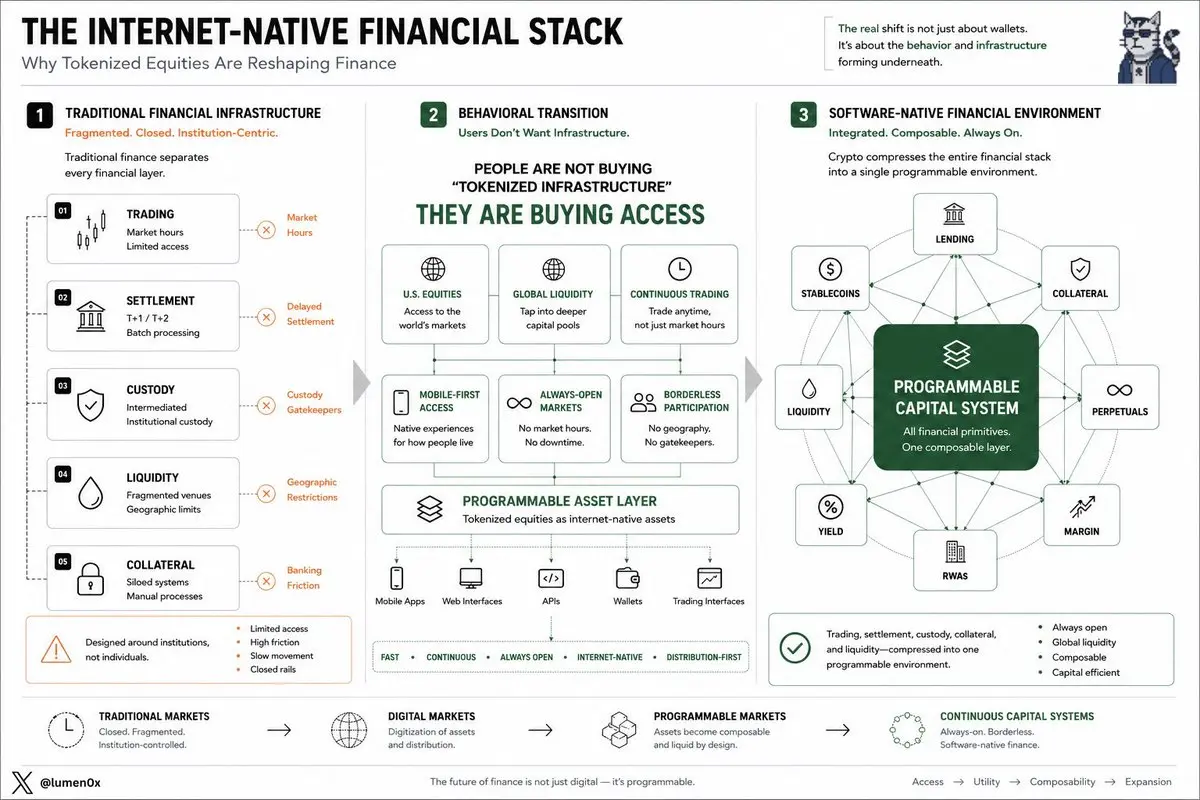

みんなはソラナがトークン化された株式ウォレットを捕らえることに集中している。

私がより興味深いと思うのは、その背後で形成される行動のタイプだ。

なぜなら、トークン化された株式は従来の金融商品と同じようにオンボーディングされているわけではないからだ。

それらはインターネットネイティブな取引商品としてオンボーディングされている。

速い。

継続的。

モバイルファースト。

常にオープン。

常にアクセス可能。

それが資産自体の周囲の環境を変える。

平均的なユーザーは考えていない:

「トークン化された決済インフラにエクスポージャーを持ちたい」

彼らは考えている:

「アクセスしたい」

アクセス先:

▸ 米国株式

▸ グローバル流動性

▸ 継続的な取引

▸ 地理、銀行、ブローカーの摩擦によって以前は制限されていた資産

その違いは重要だ。なぜなら、暗号は一貫して金融が分配優先になると拡大し続けるからだ。

ステーブルコインはすでにこれを証明している。

トークン化された株式も同じ道を歩み始めている。

⸻⸻

株式がプログラム可能な資産になると、それらは孤立した証券のように振る舞わなくなる。

今やそれらは直接接続できる:

▸ 貸付市場

▸ 担保システム

▸ レバレッジ環境

▸ 永続的なインフラ

▸ クロスアセット流動性層

これにより、従来のブローカーシステムとは全く異なる金融環境が生まれる。

ほとんどのレガ

私がより興味深いと思うのは、その背後で形成される行動のタイプだ。

なぜなら、トークン化された株式は従来の金融商品と同じようにオンボーディングされているわけではないからだ。

それらはインターネットネイティブな取引商品としてオンボーディングされている。

速い。

継続的。

モバイルファースト。

常にオープン。

常にアクセス可能。

それが資産自体の周囲の環境を変える。

平均的なユーザーは考えていない:

「トークン化された決済インフラにエクスポージャーを持ちたい」

彼らは考えている:

「アクセスしたい」

アクセス先:

▸ 米国株式

▸ グローバル流動性

▸ 継続的な取引

▸ 地理、銀行、ブローカーの摩擦によって以前は制限されていた資産

その違いは重要だ。なぜなら、暗号は一貫して金融が分配優先になると拡大し続けるからだ。

ステーブルコインはすでにこれを証明している。

トークン化された株式も同じ道を歩み始めている。

⸻⸻

株式がプログラム可能な資産になると、それらは孤立した証券のように振る舞わなくなる。

今やそれらは直接接続できる:

▸ 貸付市場

▸ 担保システム

▸ レバレッジ環境

▸ 永続的なインフラ

▸ クロスアセット流動性層

これにより、従来のブローカーシステムとは全く異なる金融環境が生まれる。

ほとんどのレガ

SOL-1.69%

- 報酬

- 1

- 1

- 1

- 共有

GateUser-9ca73a3f:

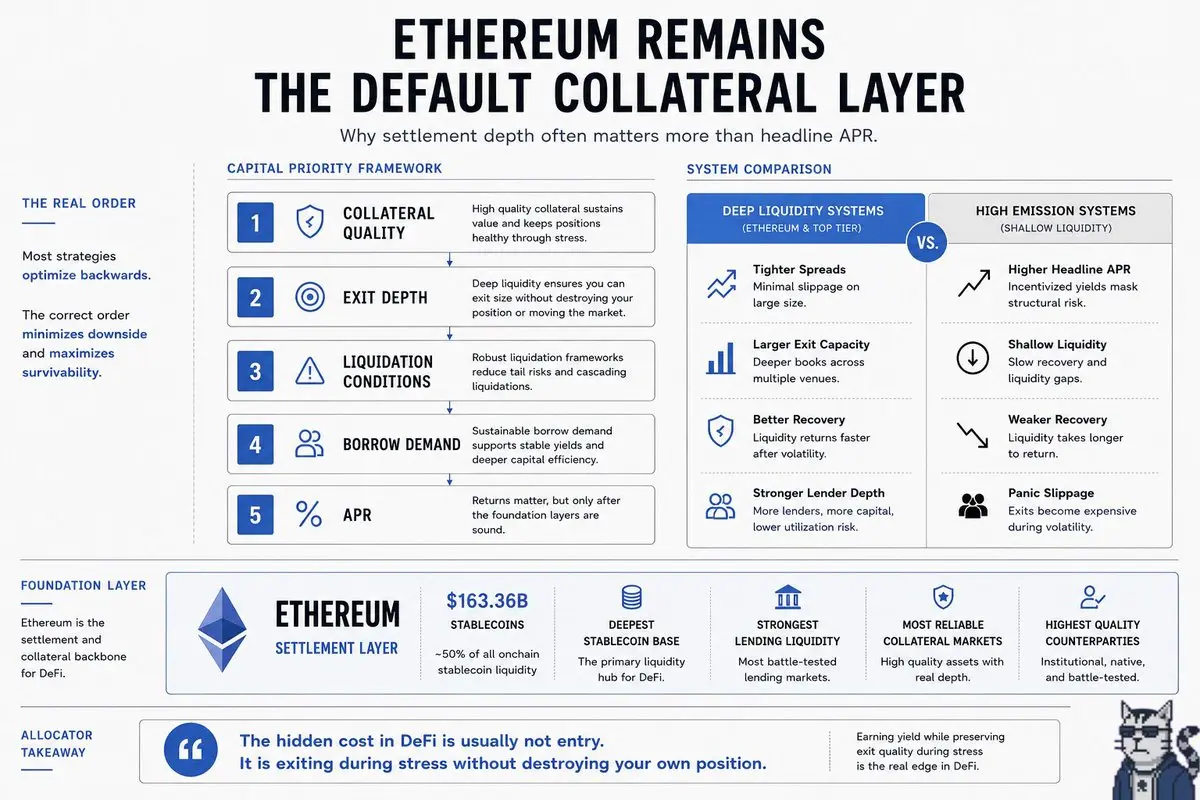

2026 GOGOGO 👊イーサリアムは依然としてデフォルトの担保層であり、興奮しているからではなく、退出の深さが最も重要だからです。

その区別は、ボラティリティが上昇するとより重要になります。

イーサリアムは現在、約1633億6000万ドルのステーブルコインを保有しています。

オンチェーンのステーブルコイン流動性のほぼ半分を占めています。

ほとんどの人は依然として利回り戦略を逆に評価しています。

彼らはまずAPRを最適化します。

次に流動性について考えます。

実際には、順序はおそらく次のようになるべきです:

1. 担保の質

2. 退出の深さ

3. 清算条件

4. 借入需要

5. そしてAPR

なぜなら、浅い流動性の22%のファームは、暗号資産の最も深い決済層に座る10%の戦略よりもはるかに悪い取引になる可能性があるからです。

特に、市場が方向性を持つようになると。

これが、多くの大規模資本が、小規模なチェーンがより高いエミッションを提供しているときでも、イーサリアムベースの利回りを好む理由です。

機会は単に利回りを得ることだけではありません。

ストレス時に退出の質を維持しながら利回りを得ることです。

イーサリアムは依然として次の点で優れています:

▸ 最も深いステーブルコイン基盤

▸ 最も強力な貸付流動性

▸ 最も信頼できる担保市場

▸ 最高品質のDeFiカウンターパーティー

▸ ボラティリティの急上昇後

その区別は、ボラティリティが上昇するとより重要になります。

イーサリアムは現在、約1633億6000万ドルのステーブルコインを保有しています。

オンチェーンのステーブルコイン流動性のほぼ半分を占めています。

ほとんどの人は依然として利回り戦略を逆に評価しています。

彼らはまずAPRを最適化します。

次に流動性について考えます。

実際には、順序はおそらく次のようになるべきです:

1. 担保の質

2. 退出の深さ

3. 清算条件

4. 借入需要

5. そしてAPR

なぜなら、浅い流動性の22%のファームは、暗号資産の最も深い決済層に座る10%の戦略よりもはるかに悪い取引になる可能性があるからです。

特に、市場が方向性を持つようになると。

これが、多くの大規模資本が、小規模なチェーンがより高いエミッションを提供しているときでも、イーサリアムベースの利回りを好む理由です。

機会は単に利回りを得ることだけではありません。

ストレス時に退出の質を維持しながら利回りを得ることです。

イーサリアムは依然として次の点で優れています:

▸ 最も深いステーブルコイン基盤

▸ 最も強力な貸付流動性

▸ 最も信頼できる担保市場

▸ 最高品質のDeFiカウンターパーティー

▸ ボラティリティの急上昇後

ETH-0.75%

- 報酬

- いいね

- コメント

- リポスト

- 共有

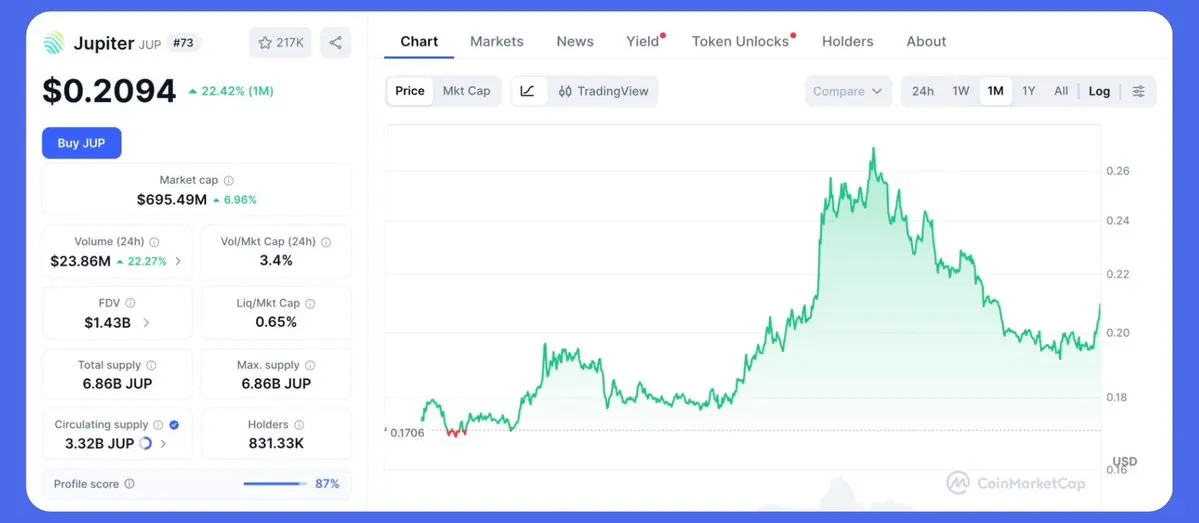

$JUP 時価総額は年間手数料1億5470万ドルで次のいずれか:

▸ 今の暗号資産市場で最も安いDeFiブルーチップ

または

▸ 直接的な手数料流れのないガバナンストークンは構造的に低い倍率に値する証拠。

おそらく中間はない。

ジュピターは現在おおよそ次のような状況にある:

▸ 20億ドルのTVL

▸ 1億5470万ドルの年間手数料

▸ 4940万ドルの年間収益

▸ 10億6900万ドルの累積手数料生成

▸ 54億7000万ドルの月間アグリゲーターボリューム

▸ 95%のソラナDEXアグリゲーター支配

表面的には、評価額は途方もないように見える。

$695M 時価総額は1億5470万ドルの年間手数料に対して約4.5倍のP/Fを示している。

それはほぼどこでも非常に安く見えるだろう。

問題は:

$695M ホルダーはプロトコルの手数料を直接受け取らない。

その区別が全体の評価枠組みを変える。

なぜなら、市場は今、より難しい質問に答えなければならないからだ:

基礎となるキャッシュフローがトークンホルダーに機械的に届かない場合、ガバナンスは実際にどれだけ価値があるのか?

強気の議論は単純明快だ。

@JupiterExchangeは次第にコアなソラナの市場インフラのように振る舞う:

1. ルーティング層

2. 流動性調整層

3. 取引ゲートウェイ

4. ユーザー獲得の表面

トークンは、ソラ

原文表示▸ 今の暗号資産市場で最も安いDeFiブルーチップ

または

▸ 直接的な手数料流れのないガバナンストークンは構造的に低い倍率に値する証拠。

おそらく中間はない。

ジュピターは現在おおよそ次のような状況にある:

▸ 20億ドルのTVL

▸ 1億5470万ドルの年間手数料

▸ 4940万ドルの年間収益

▸ 10億6900万ドルの累積手数料生成

▸ 54億7000万ドルの月間アグリゲーターボリューム

▸ 95%のソラナDEXアグリゲーター支配

表面的には、評価額は途方もないように見える。

$695M 時価総額は1億5470万ドルの年間手数料に対して約4.5倍のP/Fを示している。

それはほぼどこでも非常に安く見えるだろう。

問題は:

$695M ホルダーはプロトコルの手数料を直接受け取らない。

その区別が全体の評価枠組みを変える。

なぜなら、市場は今、より難しい質問に答えなければならないからだ:

基礎となるキャッシュフローがトークンホルダーに機械的に届かない場合、ガバナンスは実際にどれだけ価値があるのか?

強気の議論は単純明快だ。

@JupiterExchangeは次第にコアなソラナの市場インフラのように振る舞う:

1. ルーティング層

2. 流動性調整層

3. 取引ゲートウェイ

4. ユーザー獲得の表面

トークンは、ソラ

- 報酬

- 1

- 1

- リポスト

- 共有

NexaCrypto:

月へ 🌕ビットコインは12万2千ドルに達した。

反射的な熱狂は決して完全には到達しなかった。

それがこのサイクルの最も重要な構造的進展である可能性が高い。

以前のビットコインサイクルのピークは非常に異なって見えた。

価格の拡大自体がマーケティングエンジンとなった。

1. 小売のオンボーディングが積極的に加速した

2. Google検索の関心が垂直に上昇した

3. 永続的なレバレッジが急速に拡大した

4. $BTC は定期的に1000%超の年間評価フェーズを生み出した

このサイクルは実質的に異なって見えた。

ビットコインはおよそ240%の前年比評価に近づいてピークを迎えた。

さらに重要なのは:

$BTC は新たな史上最高値に到達し、その後およそ$60K に修正したが、以前のサイクルが標準化した広範な投機的過剰を生み出さなかった。

その乖離は重要だ。

なぜなら、それは限界買い手が変わったことをますます示唆しているからだ。

------

歴史的に、ビットコインのサイクルは小売の反射性ループを通じて動いていた。

価格の上昇は注目を集めた。

注目は新たな買い手を引きつけた。

新たな買い手は価格上昇をさらに加速させた。

サイクル自体が自己強化的になった。

その反射的構造は次のような結果を生んだ:

- 積極的なレバレッジ拡大

- 爆発的な取引所のオンボーディング

- 広範な投機的参加

- 熱狂的なモメン

反射的な熱狂は決して完全には到達しなかった。

それがこのサイクルの最も重要な構造的進展である可能性が高い。

以前のビットコインサイクルのピークは非常に異なって見えた。

価格の拡大自体がマーケティングエンジンとなった。

1. 小売のオンボーディングが積極的に加速した

2. Google検索の関心が垂直に上昇した

3. 永続的なレバレッジが急速に拡大した

4. $BTC は定期的に1000%超の年間評価フェーズを生み出した

このサイクルは実質的に異なって見えた。

ビットコインはおよそ240%の前年比評価に近づいてピークを迎えた。

さらに重要なのは:

$BTC は新たな史上最高値に到達し、その後およそ$60K に修正したが、以前のサイクルが標準化した広範な投機的過剰を生み出さなかった。

その乖離は重要だ。

なぜなら、それは限界買い手が変わったことをますます示唆しているからだ。

------

歴史的に、ビットコインのサイクルは小売の反射性ループを通じて動いていた。

価格の上昇は注目を集めた。

注目は新たな買い手を引きつけた。

新たな買い手は価格上昇をさらに加速させた。

サイクル自体が自己強化的になった。

その反射的構造は次のような結果を生んだ:

- 積極的なレバレッジ拡大

- 爆発的な取引所のオンボーディング

- 広範な投機的参加

- 熱狂的なモメン

BTC-3.57%

- 報酬

- いいね

- コメント

- リポスト

- 共有

RWAはもう「一つのセクター」ではなくなった。

市場は現在、4つの全く異なるインフラ層に分かれている:

1. 資産発行

2. 配布と構成可能性

3. 構造化クレジット

4. オンチェーン消費

各層は異なる方法で運営されている:

- 異なるビジネスモデル

- 異なるリスクプロファイル

- 異なる勝者

- 異なる流動性のダイナミクス

RWAはもはや一つの市場ではない。

発行、配布、信用、消費は今や全く異なる経済性を持つ別々のインフラ層として機能している。

市場は現在、4つの全く異なるインフラ層に分かれている:

1. 資産発行

2. 配布と構成可能性

3. 構造化クレジット

4. オンチェーン消費

各層は異なる方法で運営されている:

- 異なるビジネスモデル

- 異なるリスクプロファイル

- 異なる勝者

- 異なる流動性のダイナミクス

RWAはもはや一つの市場ではない。

発行、配布、信用、消費は今や全く異なる経済性を持つ別々のインフラ層として機能している。

RWA-3.51%

- 報酬

- いいね

- コメント

- リポスト

- 共有

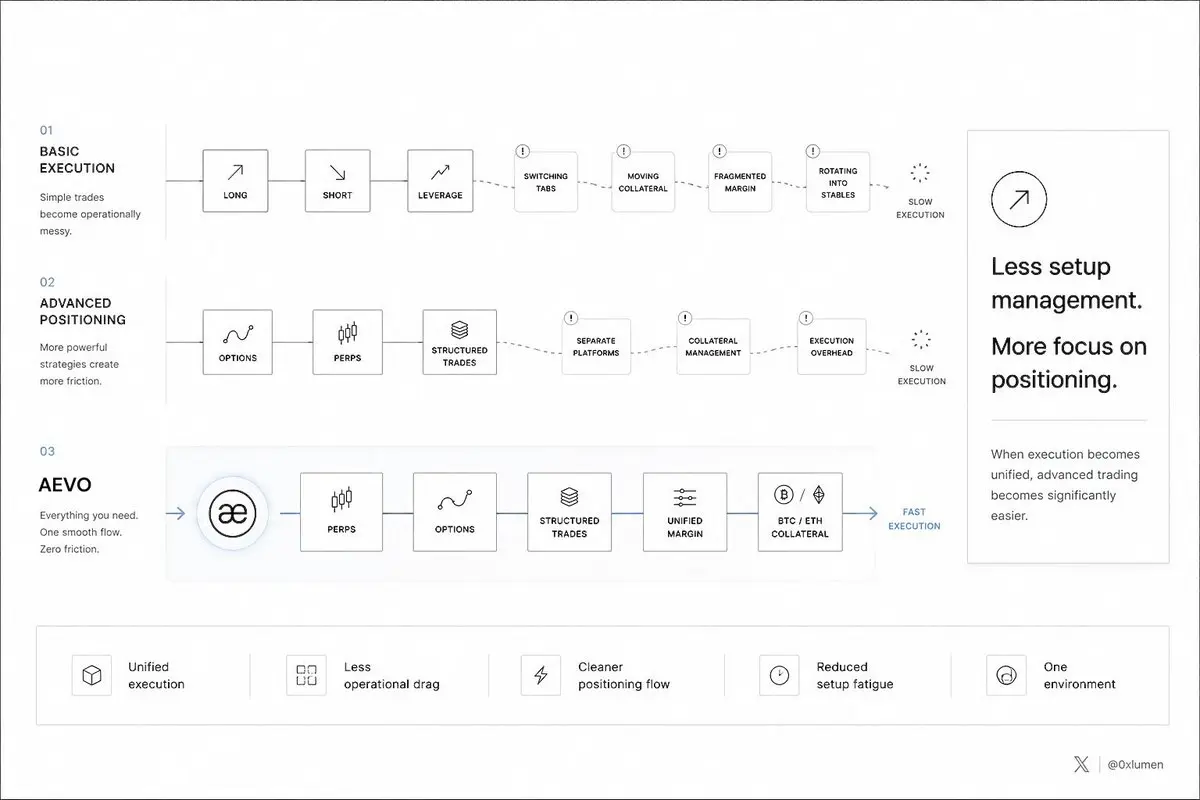

.@aevoxyzは、私が使った中で実際にワークフローがきちんと考えられていると感じた数少ない取引プラットフォームの一つです。

すべてを分離する代わりに、プラットフォームは以下を維持しています:

1. パーマネント・ポジション

2. オプション

3. 構造化された取引

4. 統合された証拠金

5. BTC/ETHの担保

これらを一つの取引プラットフォーム内に。

これにより、多くの摩擦が取り除かれます。

特に、基本的なロングやショートを超えて動きたいトレーダーにとっては、実行をフルタイムの作業にしなくても済むようになります。

担保、証拠金、実行が断片的に感じられなくなると、先進的なポジショニングがどれだけ簡単になるかを人々は過小評価していると思います。

この投稿でAevoと協力しています。統合された設定が私にとって最も印象的な点でした。

原文表示すべてを分離する代わりに、プラットフォームは以下を維持しています:

1. パーマネント・ポジション

2. オプション

3. 構造化された取引

4. 統合された証拠金

5. BTC/ETHの担保

これらを一つの取引プラットフォーム内に。

これにより、多くの摩擦が取り除かれます。

特に、基本的なロングやショートを超えて動きたいトレーダーにとっては、実行をフルタイムの作業にしなくても済むようになります。

担保、証拠金、実行が断片的に感じられなくなると、先進的なポジショニングがどれだけ簡単になるかを人々は過小評価していると思います。

この投稿でAevoと協力しています。統合された設定が私にとって最も印象的な点でした。

- 報酬

- いいね

- コメント

- リポスト

- 共有

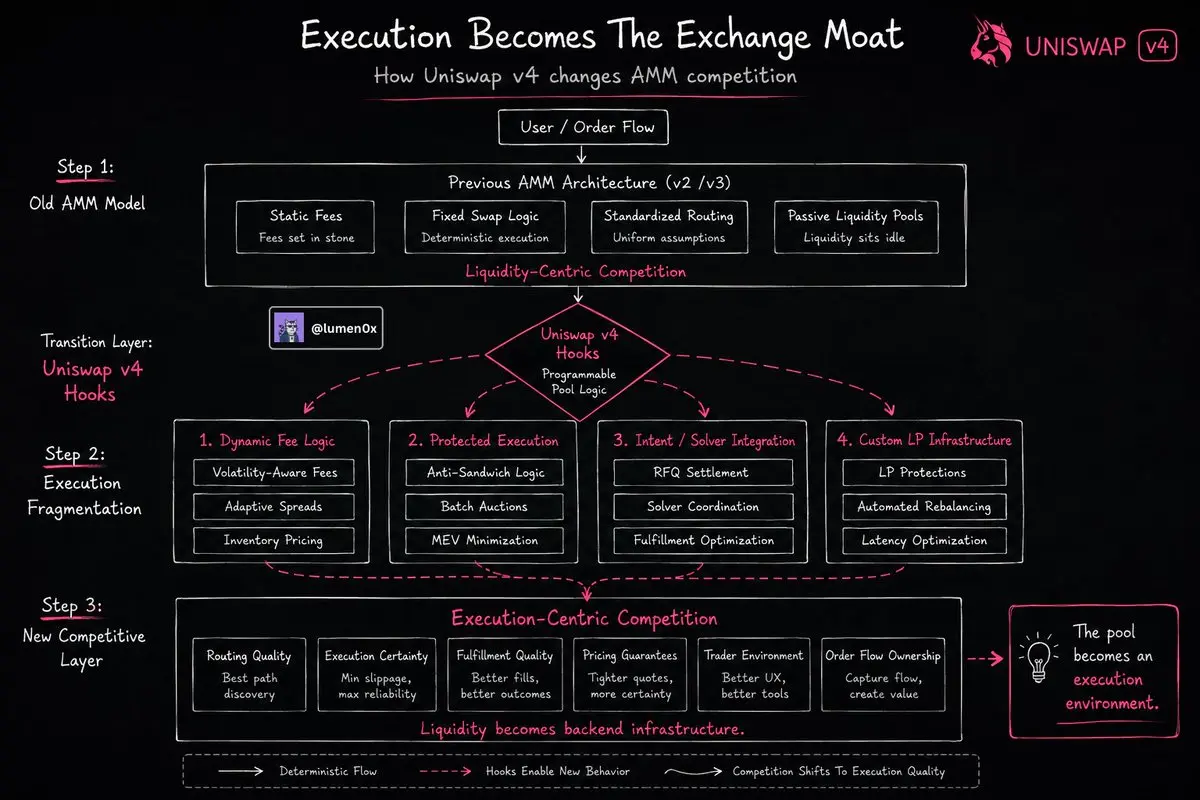

流動性はDeFi全体でますます交換可能になってきている。

実行はそうではない。

それがおそらく、フックが存在する理由を理解する最も明確な方法だ。

Uniswap v4は、おそらく取引所インフラが実行自体を中心に断片化している最も明確な兆候だ。

流動性ではなく。

実行だ。

フックは、プールの本質的な性質を変える。

v4以前は、AMMは主に受動的な流動性システムのように振る舞っていた。

流動性は事前に定義されたロジックの中にあった:

- 静的な手数料挙動

- 固定されたスワップ実行

- 事前に決められたルーティング仮定

- 標準化されたプールメカニズム

v3は資本効率を向上させた。

しかし、実行自体はプール間で比較的一様だった。

v4はそのモデルを破る。

フックは、開発者がプールのライフサイクルイベントに直接カスタムロジックを注入できるようにする:

- スワップ前

- スワップ後

- 流動性変更前

- 流動性変更後

これは小さく見えるかもしれないが、その実現可能性に気づくと大きな意味を持つ。

プールはもはや一般的な流動性提供場所のように振る舞う必要はない。

それは自分自身の実行環境のように振る舞うことができる。

この区別は、取引所の層が純粋な流動性の集中ではなく、実行の質で競争しているために存在する。

現在進行中の取引インフラの重要な変化は、流動性がより交換可能になっていることだ。

実

原文表示実行はそうではない。

それがおそらく、フックが存在する理由を理解する最も明確な方法だ。

Uniswap v4は、おそらく取引所インフラが実行自体を中心に断片化している最も明確な兆候だ。

流動性ではなく。

実行だ。

フックは、プールの本質的な性質を変える。

v4以前は、AMMは主に受動的な流動性システムのように振る舞っていた。

流動性は事前に定義されたロジックの中にあった:

- 静的な手数料挙動

- 固定されたスワップ実行

- 事前に決められたルーティング仮定

- 標準化されたプールメカニズム

v3は資本効率を向上させた。

しかし、実行自体はプール間で比較的一様だった。

v4はそのモデルを破る。

フックは、開発者がプールのライフサイクルイベントに直接カスタムロジックを注入できるようにする:

- スワップ前

- スワップ後

- 流動性変更前

- 流動性変更後

これは小さく見えるかもしれないが、その実現可能性に気づくと大きな意味を持つ。

プールはもはや一般的な流動性提供場所のように振る舞う必要はない。

それは自分自身の実行環境のように振る舞うことができる。

この区別は、取引所の層が純粋な流動性の集中ではなく、実行の質で競争しているために存在する。

現在進行中の取引インフラの重要な変化は、流動性がより交換可能になっていることだ。

実

- 報酬

- 1

- コメント

- リポスト

- 共有

ほとんどのAI議論はモデルに焦点を当てています。

AIエージェントが実際にオンチェーンで支払い、取引し、やり取りする方法にはあまり注目されていません。

それが、私にとってWorldClawとWLFIの動きが際立つ理由の一部です。

WorldClawは、AIエージェントがツールを使用し、ウォレット間で資金を移動し、USD1を使ってSolanaとBNBチェーン上で支払いを決済できるシステムを構築しています。

USD1を取引やDeFiに限定せず、AI活動に結びついた実用的な用途に推進しています。

もう一つ興味深い部分は、$WLFI ユーティリティです。

WLFIによると、$WLFI をロックしたユーザーは、より高い階層にアクセスでき、コストが低く、ルーティングも良くなるとのことです。

まだ初期段階ですが、ここでの方向性はかなり明確になりつつあります。

原文表示AIエージェントが実際にオンチェーンで支払い、取引し、やり取りする方法にはあまり注目されていません。

それが、私にとってWorldClawとWLFIの動きが際立つ理由の一部です。

WorldClawは、AIエージェントがツールを使用し、ウォレット間で資金を移動し、USD1を使ってSolanaとBNBチェーン上で支払いを決済できるシステムを構築しています。

USD1を取引やDeFiに限定せず、AI活動に結びついた実用的な用途に推進しています。

もう一つ興味深い部分は、$WLFI ユーティリティです。

WLFIによると、$WLFI をロックしたユーザーは、より高い階層にアクセスでき、コストが低く、ルーティングも良くなるとのことです。

まだ初期段階ですが、ここでの方向性はかなり明確になりつつあります。

- 報酬

- いいね

- コメント

- リポスト

- 共有

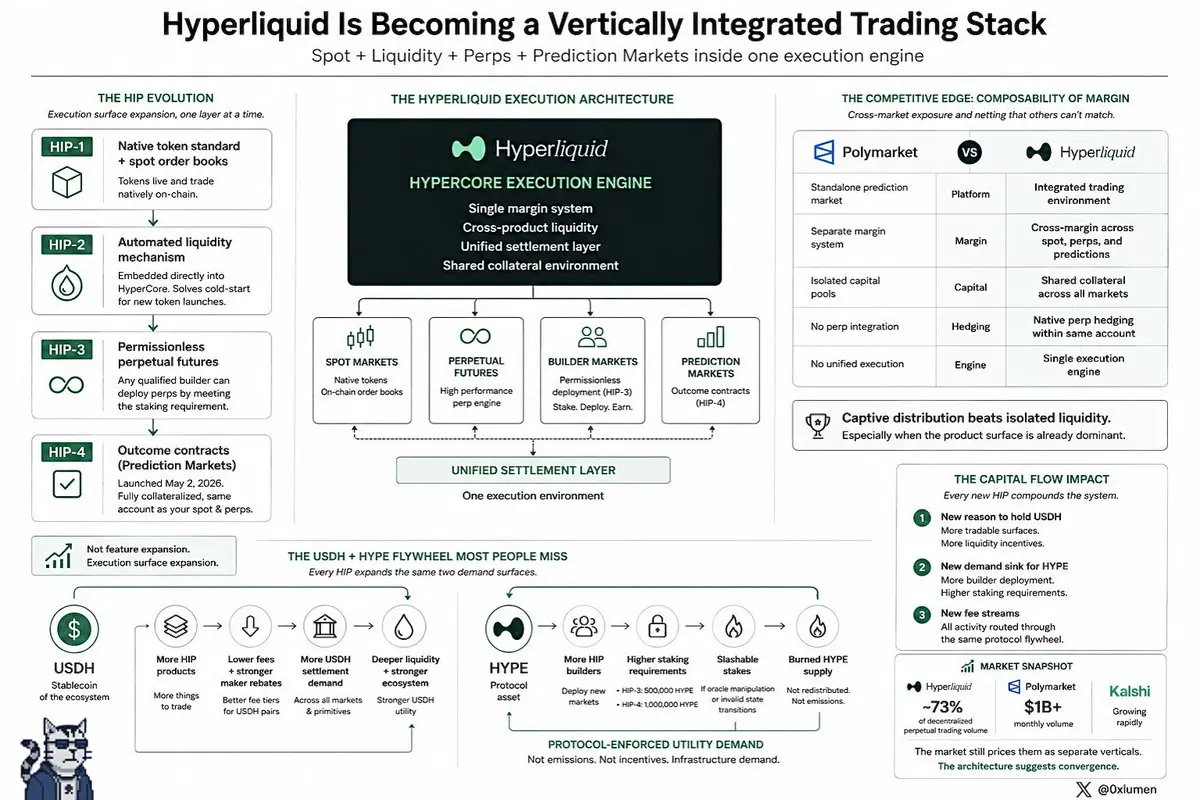

HyperliquidはもはやパーマネントDEXではありません。

それは最初の垂直統合されたオンチェーン取引スタックです。

ほとんどの人はそれが資本の流れにとって何を意味するのかをまだ理解していません。

こちらがアーキテクチャです:

各HIPは機能の追加ではありません。意図的に積み重ねられたレイヤーです:

- HIP-1:ネイティブトークン標準 + スポット注文簿。トークンはオンチェーン上でネイティブに存在し取引される。

- HIP-2:HyperCoreに直接組み込まれた自動流動性メカニズム。外部のブートストラップなしで新しいトークンのローンチのコールドスタート問題を解決。

- HIP-3:ステーキング要件を満たす資格のあるビルダーがパーペチュアル先物を許可なく展開できるようにした。

- HIP-4:2026年5月2日にメインネット上でローンチされる成果契約。完全担保の予測市場で、あなたのパーペチュアルとスポットと同じアカウント。

これは機能の一斉投入ではありません。

垂直統合であり、一つずつプリミティブを積み重ねているのです。

- - - - - - - -

USDH + HYPE フライホイールの多くの人が見逃すポイント

各HIPは同じ二つの需要面を同時に拡大します。

まず:USDH

USDHで見積もられた市場は:

- 低いテイカー手数料

- より強力なメイカーリベート

-

それは最初の垂直統合されたオンチェーン取引スタックです。

ほとんどの人はそれが資本の流れにとって何を意味するのかをまだ理解していません。

こちらがアーキテクチャです:

各HIPは機能の追加ではありません。意図的に積み重ねられたレイヤーです:

- HIP-1:ネイティブトークン標準 + スポット注文簿。トークンはオンチェーン上でネイティブに存在し取引される。

- HIP-2:HyperCoreに直接組み込まれた自動流動性メカニズム。外部のブートストラップなしで新しいトークンのローンチのコールドスタート問題を解決。

- HIP-3:ステーキング要件を満たす資格のあるビルダーがパーペチュアル先物を許可なく展開できるようにした。

- HIP-4:2026年5月2日にメインネット上でローンチされる成果契約。完全担保の予測市場で、あなたのパーペチュアルとスポットと同じアカウント。

これは機能の一斉投入ではありません。

垂直統合であり、一つずつプリミティブを積み重ねているのです。

- - - - - - - -

USDH + HYPE フライホイールの多くの人が見逃すポイント

各HIPは同じ二つの需要面を同時に拡大します。

まず:USDH

USDHで見積もられた市場は:

- 低いテイカー手数料

- より強力なメイカーリベート

-

HYPE3.04%

- 報酬

- いいね

- コメント

- リポスト

- 共有

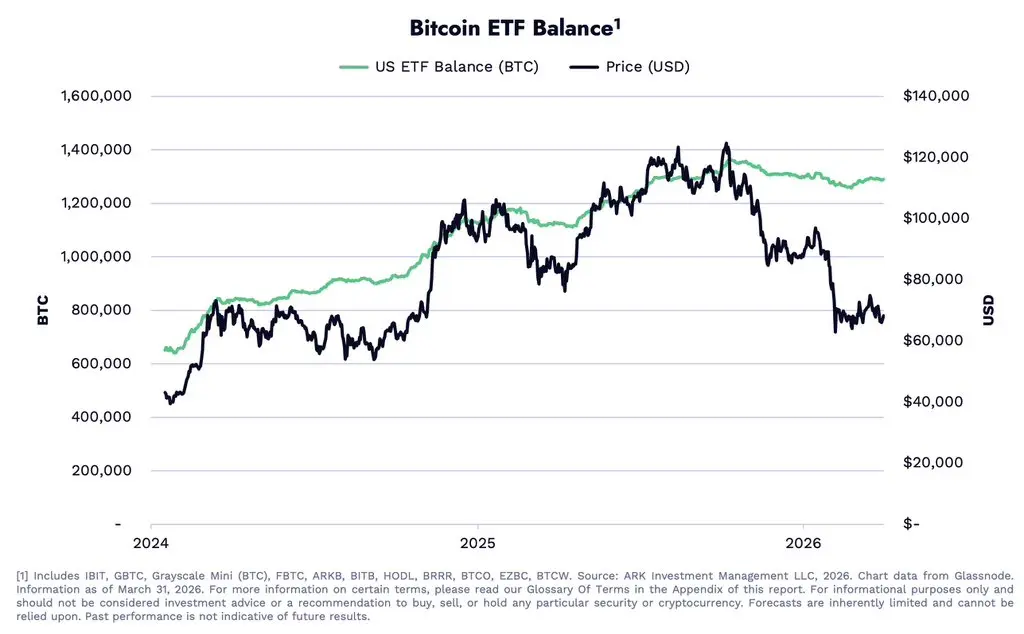

印象的な第1四半期の統計:

ビットコインが23%下落したにもかかわらず、米国のスポットETF残高はほとんど動かなかった。

- 狭い範囲:1.26Mから1.31M $BTC

- 四半期末は1.29M $BTCでほぼ変わらず

大きな資金流出はなし。小売りのパニックもなし。

ETFを通じて新たに流入しているビットコイン保有者は本物の強さを示している。これまで見られた弱い手ではない。彼らは痛みを耐え、動じずにいる。その回復力は資産のより強固な基盤を築いている。

大口投資家がボラティリティを乗り越えて堅持する時、市場のゲームが変わる;上昇時の供給ショックが少なくなる。

動じなかった人々に敬意を表する。

ビットコインが23%下落したにもかかわらず、米国のスポットETF残高はほとんど動かなかった。

- 狭い範囲:1.26Mから1.31M $BTC

- 四半期末は1.29M $BTCでほぼ変わらず

大きな資金流出はなし。小売りのパニックもなし。

ETFを通じて新たに流入しているビットコイン保有者は本物の強さを示している。これまで見られた弱い手ではない。彼らは痛みを耐え、動じずにいる。その回復力は資産のより強固な基盤を築いている。

大口投資家がボラティリティを乗り越えて堅持する時、市場のゲームが変わる;上昇時の供給ショックが少なくなる。

動じなかった人々に敬意を表する。

BTC-3.57%

- 報酬

- いいね

- コメント

- リポスト

- 共有

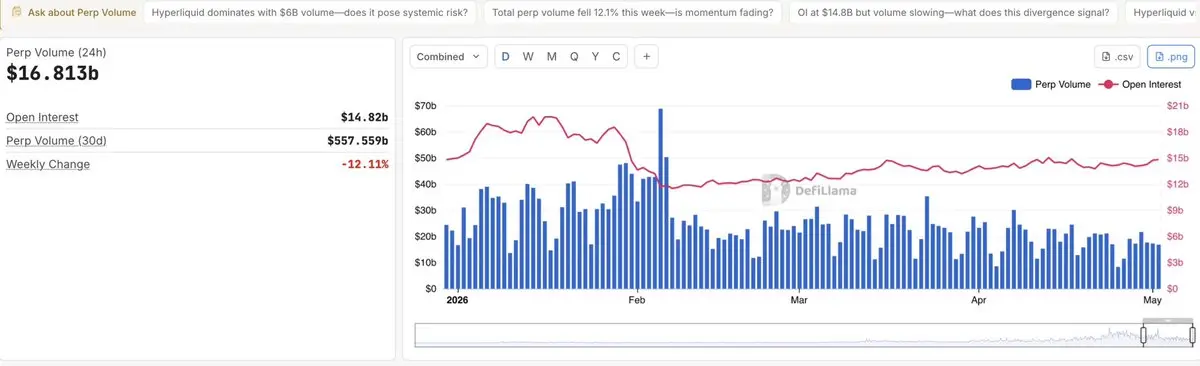

私たちは「取引量」指標に依存しすぎている。

16.8億ドルがパーマーケットのDEXを流れているのを見て、パーマーケットは繁栄していると思い込む。

しかし、スポットとパープ比率の裏側を見ると、エンジンは実際には燃料切れ寸前だ。

• スポット(44億ドル):実際の蓄積。取引所から出ていく実資産。市場の底。

• パープ(168億ドル):シンセティックベット。資産は手を動かさない。純粋な価格エクスポージャー。

現在、実際の買い/売り1ドルに対して、サイドベットは4ドルある。

私たちは本質的に168億ドルのカジノの上に、$4B 倉庫の上に座っている状態だ。

倉庫が空になると、カジノには土台がなくなる。

ステーブルコインの停滞

パープの取引量は叫んでいる一方で、ステーブルコインの時価総額(3,208億ドル)は別の話を語っている。

新たな資本の流入は見られず、同じドルがレバレッジを高めながら循環しているだけだ。

市場は「新しい資金がビットコインを買う」から「既存の資金がビットコインに賭ける」へと変化している。

では、価格が下落したらどうなるか?

危険はレバレッジだけではなく、ブレークポイントにある。

健全な市場では、「ロングスクイーズ」は割引を見て買いに来るスポット買い手によって支えられる。

しかし、パープとスポットの比率が約4:1の場

16.8億ドルがパーマーケットのDEXを流れているのを見て、パーマーケットは繁栄していると思い込む。

しかし、スポットとパープ比率の裏側を見ると、エンジンは実際には燃料切れ寸前だ。

• スポット(44億ドル):実際の蓄積。取引所から出ていく実資産。市場の底。

• パープ(168億ドル):シンセティックベット。資産は手を動かさない。純粋な価格エクスポージャー。

現在、実際の買い/売り1ドルに対して、サイドベットは4ドルある。

私たちは本質的に168億ドルのカジノの上に、$4B 倉庫の上に座っている状態だ。

倉庫が空になると、カジノには土台がなくなる。

ステーブルコインの停滞

パープの取引量は叫んでいる一方で、ステーブルコインの時価総額(3,208億ドル)は別の話を語っている。

新たな資本の流入は見られず、同じドルがレバレッジを高めながら循環しているだけだ。

市場は「新しい資金がビットコインを買う」から「既存の資金がビットコインに賭ける」へと変化している。

では、価格が下落したらどうなるか?

危険はレバレッジだけではなく、ブレークポイントにある。

健全な市場では、「ロングスクイーズ」は割引を見て買いに来るスポット買い手によって支えられる。

しかし、パープとスポットの比率が約4:1の場

BTC-3.57%

- 報酬

- いいね

- コメント

- リポスト

- 共有

ソラナは、6ヶ月間で安定したコインのインフラとして選ばれる支払い機関が3つあります。他のチェーンにはありません。

6ヶ月後:

• PayPalはPYUSDを導入しました。

• FiservはFIUSDのレールに取り組んでいます。

• Western UnionはUSDPTの展開を模索しています。

これはDeFiの利回り追求ではありません。実際に日常的に機能するインフラを求める支払いの動きです。

低料金、速度、負荷に耐えることなどが、TVLよりもはるかに重要です。

ステーブルコインの取引量はすでに巨大で、月間流量は$650B に達しており、一方向に進んでいます。重要なのは、ネットワークが実際の利用を一貫して処理できるかどうかです。

他のネットワークも関わっています。MoneyGramはStellar上にあり、Visaはクロスチェーンでのテストを続けています。

しかし、特に高速で24時間365日のドルの動きに関して、ソラナがその道を見つけ始めているように感じます。

「勝った」とは言いませんが、このようなポジショニングは無視できません。

原文表示6ヶ月後:

• PayPalはPYUSDを導入しました。

• FiservはFIUSDのレールに取り組んでいます。

• Western UnionはUSDPTの展開を模索しています。

これはDeFiの利回り追求ではありません。実際に日常的に機能するインフラを求める支払いの動きです。

低料金、速度、負荷に耐えることなどが、TVLよりもはるかに重要です。

ステーブルコインの取引量はすでに巨大で、月間流量は$650B に達しており、一方向に進んでいます。重要なのは、ネットワークが実際の利用を一貫して処理できるかどうかです。

他のネットワークも関わっています。MoneyGramはStellar上にあり、Visaはクロスチェーンでのテストを続けています。

しかし、特に高速で24時間365日のドルの動きに関して、ソラナがその道を見つけ始めているように感じます。

「勝った」とは言いませんが、このようなポジショニングは無視できません。

- 報酬

- いいね

- コメント

- リポスト

- 共有

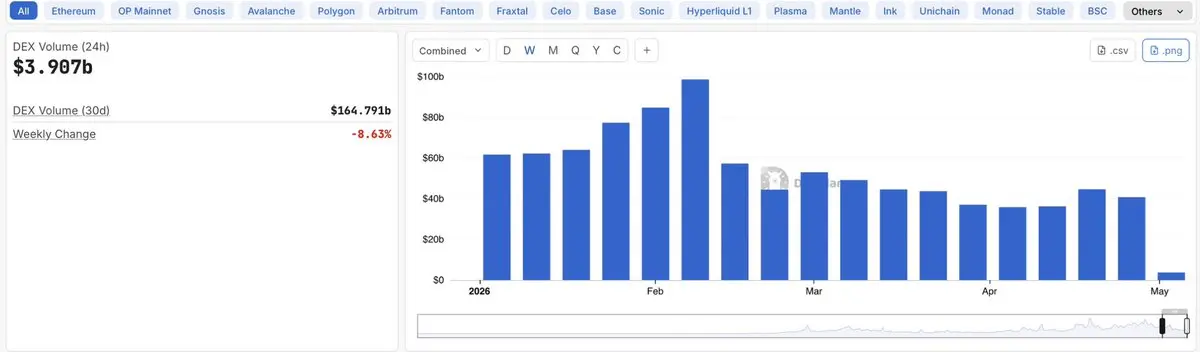

DEXの取引量は先週比8.6%減少しながら$BTC は維持。

24時間で38億ドル。

流れが停滞しているように感じられるのは、それ以上に何かが動いているわけではないからだ。

BTCには買い注文が入るが、アルトコインはあまり追随しておらず、DEXの活動もそれを反映している。

まだ大きなローテーションは見られない。資金は依然として次の場所に留まっている: • BTC • メジャーコイン • ステーブルコイン

アルトシーズンには、BTCの強さと実際のローテーションの両方が必要だろう。

現状では、主に前者だけだ。

「アルト次」についての話も多いが、取引量はまだそれを裏付けていない。

DEXの活動が再び活発になるまでは、これは依然としてメジャーマーケットのままに見える。

24時間で38億ドル。

流れが停滞しているように感じられるのは、それ以上に何かが動いているわけではないからだ。

BTCには買い注文が入るが、アルトコインはあまり追随しておらず、DEXの活動もそれを反映している。

まだ大きなローテーションは見られない。資金は依然として次の場所に留まっている: • BTC • メジャーコイン • ステーブルコイン

アルトシーズンには、BTCの強さと実際のローテーションの両方が必要だろう。

現状では、主に前者だけだ。

「アルト次」についての話も多いが、取引量はまだそれを裏付けていない。

DEXの活動が再び活発になるまでは、これは依然としてメジャーマーケットのままに見える。

BTC-3.57%

- 報酬

- いいね

- コメント

- リポスト

- 共有

Solanaはもはや単なるスケーリング活動だけではありません。

それは制度的資本を吸収するために設計されたシステムのように見え始めています。

同じウィンドウ内で3つのシグナルが収束しています:

• 安定コインの供給が急速に拡大しており、非USDC/USDTの成長も含む

• 取引量が2月にEthereumを上回る

• サブ秒の確定性を目指す実行アップグレードが保留中

これらを総合すると、構造的な変化を示しています:Solanaは高スループットネットワークから実用的な決済層へと移行しています。

———-

市場概観

表面的な読み取りは簡単です:Solanaはこれまで以上に多くの取引を処理しています。

• 2026年2月の取引量:$650B

• Ethereum (同期間): 525〜5510億ドル

• 非USDC/USDTの安定コイン:約38億ドル (2025年1月以降15倍の成長)

• 総安定コイン基盤:約$15B

に近づいています

資本なしの取引量は一時的です。

資本なしの取引量はアイドル状態です。

Solanaは今、両方を示しています。

非USDC/USDTの成長は、新しい発行者と新しい需要を示しており、単なる流動性の深さだけではありません。

同時に、Ethereumを超える取引量は、この資本が積極的に展開さ

原文表示それは制度的資本を吸収するために設計されたシステムのように見え始めています。

同じウィンドウ内で3つのシグナルが収束しています:

• 安定コインの供給が急速に拡大しており、非USDC/USDTの成長も含む

• 取引量が2月にEthereumを上回る

• サブ秒の確定性を目指す実行アップグレードが保留中

これらを総合すると、構造的な変化を示しています:Solanaは高スループットネットワークから実用的な決済層へと移行しています。

———-

市場概観

表面的な読み取りは簡単です:Solanaはこれまで以上に多くの取引を処理しています。

• 2026年2月の取引量:$650B

• Ethereum (同期間): 525〜5510億ドル

• 非USDC/USDTの安定コイン:約38億ドル (2025年1月以降15倍の成長)

• 総安定コイン基盤:約$15B

に近づいています

資本なしの取引量は一時的です。

資本なしの取引量はアイドル状態です。

Solanaは今、両方を示しています。

非USDC/USDTの成長は、新しい発行者と新しい需要を示しており、単なる流動性の深さだけではありません。

同時に、Ethereumを超える取引量は、この資本が積極的に展開さ

- 報酬

- いいね

- コメント

- リポスト

- 共有

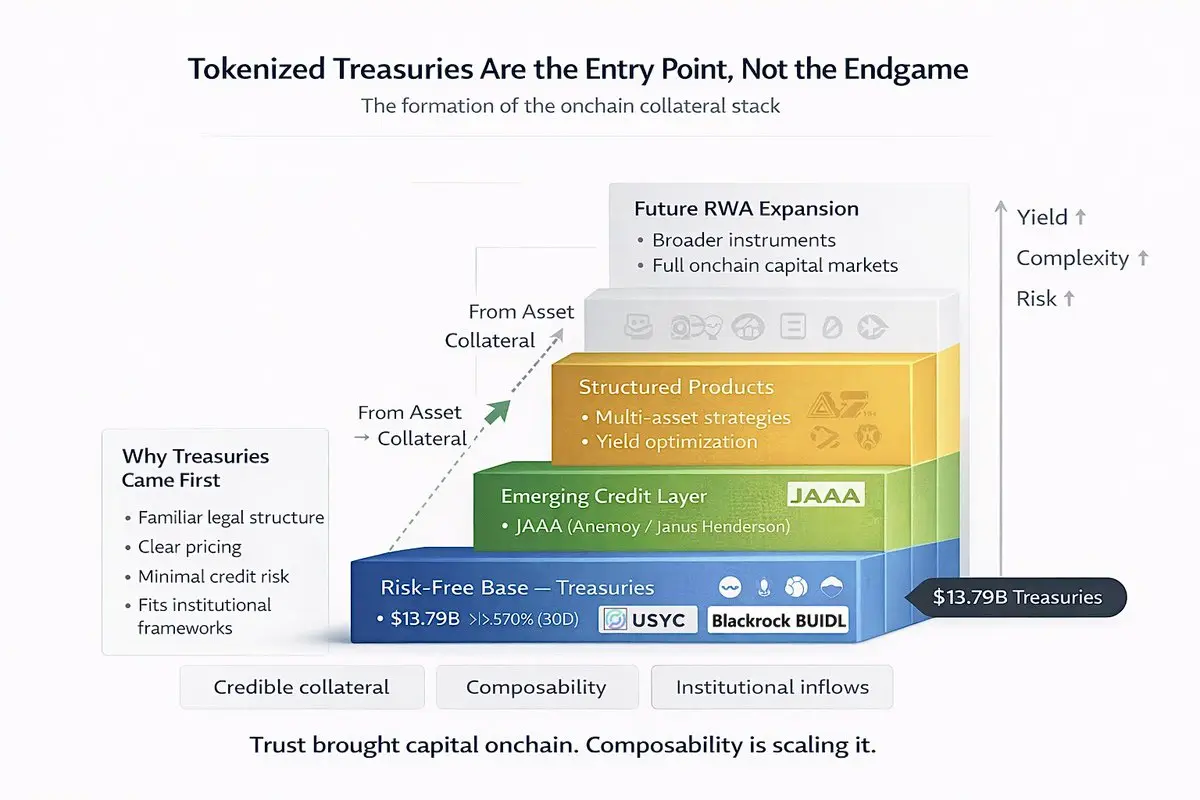

トークナイズされた国債はエンドゲームのように見える。

実際にはそれがエントリーポイントだ。

機関投資家のリスクフレームワークとDeFiのプリミティブの両方に適合する最初の資産クラス。

だからこそ最初に拡大したのだ。

___

最初のブレークスルー:オンチェーンで信頼できる担保

機関資本はまず利回りを追わない。

不確実性を最小化する。

それが国債が最初に拡大した理由だ。彼らは次のことを提供する:

• 低ボラティリティ

• 短期期間

• 親しみやすい法的構造

• 明確な価格設定

• 最小限の信用リスク

これにより、国債はリスクを再考させることなくオンチェーンで動かせる唯一の資産クラスとなった。

データ:

• トークン化された米国債:137.9億ドル

• 30日間の成長率:+15.70%

• RWA総額:267.1億ドル

これは実験ではない。

担保の形成だ。

DeFiは今や最初の機関グレードのリザーブ資産を持つ。

___

資産エクスポージャーから担保のユーティリティへ

RWAは単なる投資商品ではない。

変化は使いやすさだ。

トークナイズされた国債は利回りのためだけに保有されるわけではない。次のことができる:

• 担保として預ける

• プロトコル間でルーティング

• 貸付に組み込む

• 構造化戦略で使用

ここでRWAはナarrativeからインフラへと移行する。

DeFiはすべての資産を必要

原文表示実際にはそれがエントリーポイントだ。

機関投資家のリスクフレームワークとDeFiのプリミティブの両方に適合する最初の資産クラス。

だからこそ最初に拡大したのだ。

___

最初のブレークスルー:オンチェーンで信頼できる担保

機関資本はまず利回りを追わない。

不確実性を最小化する。

それが国債が最初に拡大した理由だ。彼らは次のことを提供する:

• 低ボラティリティ

• 短期期間

• 親しみやすい法的構造

• 明確な価格設定

• 最小限の信用リスク

これにより、国債はリスクを再考させることなくオンチェーンで動かせる唯一の資産クラスとなった。

データ:

• トークン化された米国債:137.9億ドル

• 30日間の成長率:+15.70%

• RWA総額:267.1億ドル

これは実験ではない。

担保の形成だ。

DeFiは今や最初の機関グレードのリザーブ資産を持つ。

___

資産エクスポージャーから担保のユーティリティへ

RWAは単なる投資商品ではない。

変化は使いやすさだ。

トークナイズされた国債は利回りのためだけに保有されるわけではない。次のことができる:

• 担保として預ける

• プロトコル間でルーティング

• 貸付に組み込む

• 構造化戦略で使用

ここでRWAはナarrativeからインフラへと移行する。

DeFiはすべての資産を必要

- 報酬

- いいね

- コメント

- リポスト

- 共有