GateUser-df796f3c

現在、コンテンツはありません

動きはリレーではなかった。

動きは確認だった。

米イラン停戦のヘッドラインを受けて、BTCは$72.7Kまで押し上げられた。

ETHも+7.4%で追随した。

リスク資産は幅広く買いが入った。

表面的には、これは標準的なリスクオンの反応に見える。

だが、価格はシグナルではなかった。

フローだった。

$471M は月曜日にスポットBitcoin ETFsへ資金が流入した。

これは、ほぼ1か月間の停滞を覆すものだ。

ここが重要な部分だ。

価格はポジショニングで動くことがある。

フローが意図を裏づける。

何週間も、機関投資家の資本は様子見のままだった。

BTCに上値余地がなかったからではない。

マクロ環境が不安定だったからだ。

原油高。

粘り強いインフレ期待。

不確実な金利の見通し。

停戦は単に価格を動かしただけではない。

制約を取り除いた。

その後に起きたのは追いかけではない。

資産配分だった。

マクロ変数がクリアされたことで、機関投資家が再び踏み込んできた。

今回の値動きは、次の2つの層に分けられる:

反射的:

• BTCのブレイクアウト

• ETHのベータ拡大

• 短期的なモメンタム

構造的:

• ETF流入

• 資本の再配分

• 機関投資家の参画

BT

原文表示動きは確認だった。

米イラン停戦のヘッドラインを受けて、BTCは$72.7Kまで押し上げられた。

ETHも+7.4%で追随した。

リスク資産は幅広く買いが入った。

表面的には、これは標準的なリスクオンの反応に見える。

だが、価格はシグナルではなかった。

フローだった。

$471M は月曜日にスポットBitcoin ETFsへ資金が流入した。

これは、ほぼ1か月間の停滞を覆すものだ。

ここが重要な部分だ。

価格はポジショニングで動くことがある。

フローが意図を裏づける。

何週間も、機関投資家の資本は様子見のままだった。

BTCに上値余地がなかったからではない。

マクロ環境が不安定だったからだ。

原油高。

粘り強いインフレ期待。

不確実な金利の見通し。

停戦は単に価格を動かしただけではない。

制約を取り除いた。

その後に起きたのは追いかけではない。

資産配分だった。

マクロ変数がクリアされたことで、機関投資家が再び踏み込んできた。

今回の値動きは、次の2つの層に分けられる:

反射的:

• BTCのブレイクアウト

• ETHのベータ拡大

• 短期的なモメンタム

構造的:

• ETF流入

• 資本の再配分

• 機関投資家の参画

BT

- 報酬

- いいね

- コメント

- リポスト

- 共有

DeFiレンディングは多様化しているように見える。しかし実際はそうではない。

表面上、レンディング市場は数十の資産をサポートしている。だが実際には、システムの大部分は非常に狭い基盤によって支えられている。そして、その基盤がリスクの伝播のあり方を決める。

DeFiレンディングは暗号資産の中でも最大級のセクターの1つであり、総TVLはおよそ $30B–$35B だが、@Aave、@compoundfinance、そして @SkyEcosystem が支配している。だが重要な問いは規模ではない。実際にローンを支えているのは何なのか、という点だ。

プロトコルを横断すると、担保は限られたいくつかのカテゴリーに集約される:

➝ $ETH と $ETH デリバティブ

➝ ステーブルコイン

➝ リキッドステーキングトークン (LSTs)

これは実質的にシステム全体の全てだ。そして、その配分は均衡していない。

$ETH とETH由来の資産が支配的だ。Aaveでは、 $ETH + LSTs が総担保の40–60%+ を占めることが多い。$stETH、$rETH、そして $cbETH のようなLSTは急速に成長しているが、リスクを分散してはくれない。むしろ、それを強化する。

ステーブルコインはバランスを加えているように見えるが、別種の脆弱性の層を持ち込む:

➝

原文表示表面上、レンディング市場は数十の資産をサポートしている。だが実際には、システムの大部分は非常に狭い基盤によって支えられている。そして、その基盤がリスクの伝播のあり方を決める。

DeFiレンディングは暗号資産の中でも最大級のセクターの1つであり、総TVLはおよそ $30B–$35B だが、@Aave、@compoundfinance、そして @SkyEcosystem が支配している。だが重要な問いは規模ではない。実際にローンを支えているのは何なのか、という点だ。

プロトコルを横断すると、担保は限られたいくつかのカテゴリーに集約される:

➝ $ETH と $ETH デリバティブ

➝ ステーブルコイン

➝ リキッドステーキングトークン (LSTs)

これは実質的にシステム全体の全てだ。そして、その配分は均衡していない。

$ETH とETH由来の資産が支配的だ。Aaveでは、 $ETH + LSTs が総担保の40–60%+ を占めることが多い。$stETH、$rETH、そして $cbETH のようなLSTは急速に成長しているが、リスクを分散してはくれない。むしろ、それを強化する。

ステーブルコインはバランスを加えているように見えるが、別種の脆弱性の層を持ち込む:

➝

- 報酬

- 1

- コメント

- リポスト

- 共有

2つの異なるタイプのビットコイン需要が静かに構築されている。

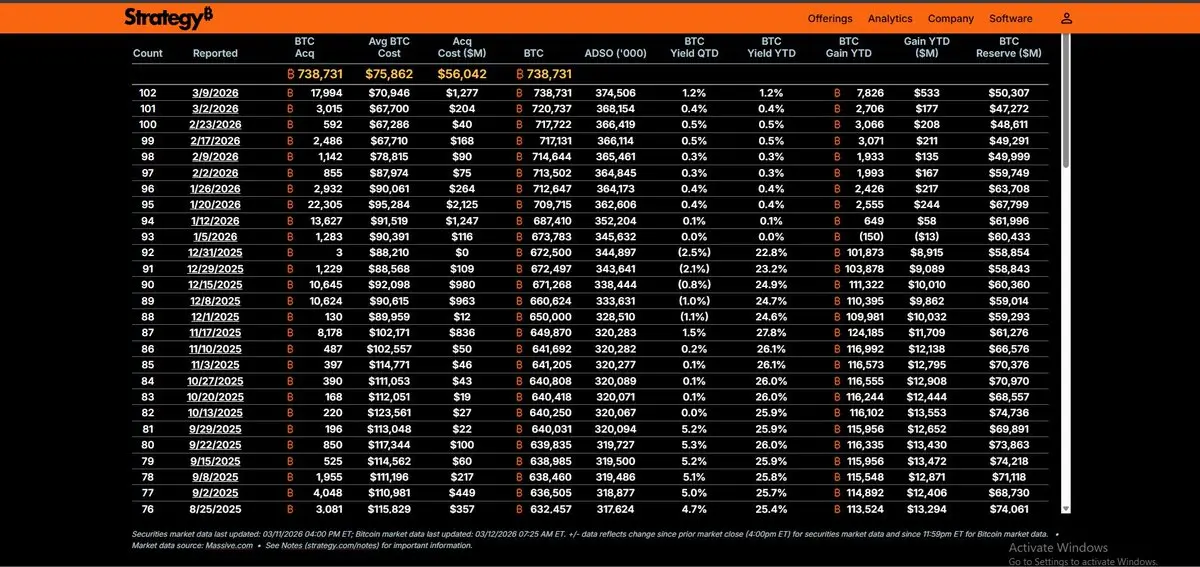

Strategyは3月2~8日に平均価格$70,946で$BTC ($1.28B)を購入し、総保有量を738,731 $BTCにもたらした。

これは取引活動ではない。

企業トレジャリー蓄積による供給圧縮だ。

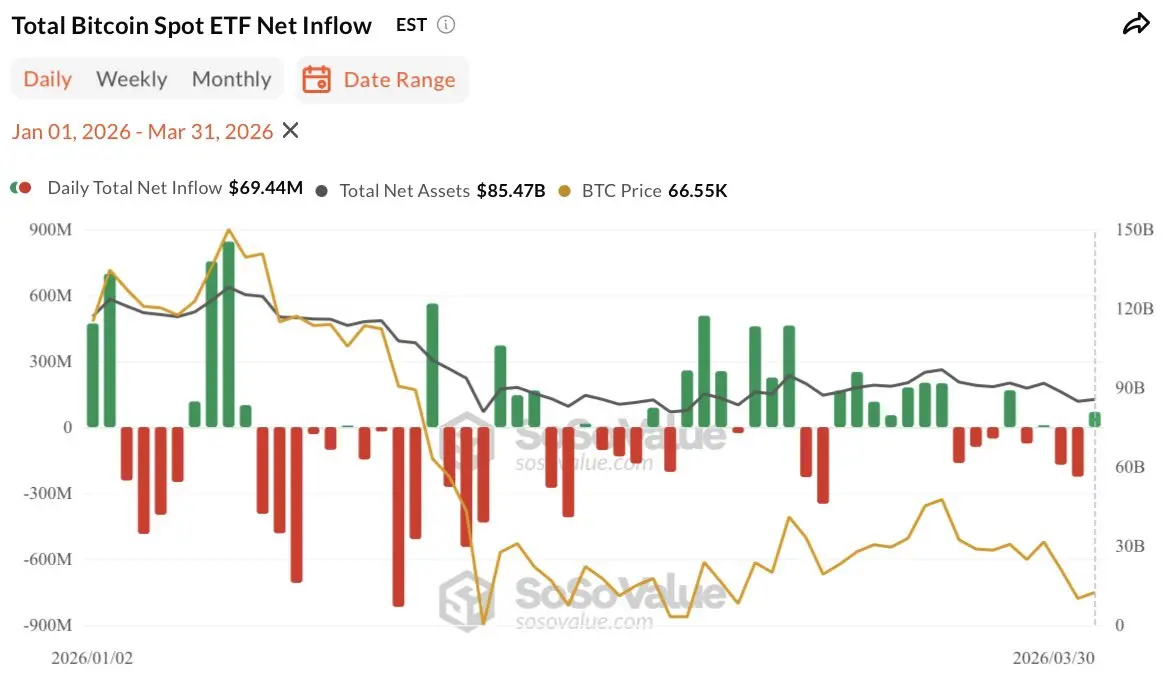

一方、ビットコインETFは3月11日に$251M の流入を記録し、3月の流入を月初の不調の後$1.56Bまで押し上げた。

異なるメカニズム。

- Strategyは株式希薄化を通じて蓄積し、長期的確信を強制する。

- ETF保有者は償却窓口内で運営する機関配置者である。

興味深い部分は、両方の需要プールが同時に動作するときである。

その組み合わせは、弱気派がしばしば頼る「機関投資家の降伏」シナリオを除外する。

フローもシフトしている。

ビットコインETFは先週YTDでプラスに転じた。約$4B の流出が5週間続いた後、その後2週間で$1.6B の流入があった。

まだトレンドではない。

しかしフロー反転だ。

本当のテストはマクロ圧力下でそれらの流入が保つかどうかである。

Strategyは3月2~8日に平均価格$70,946で$BTC ($1.28B)を購入し、総保有量を738,731 $BTCにもたらした。

これは取引活動ではない。

企業トレジャリー蓄積による供給圧縮だ。

一方、ビットコインETFは3月11日に$251M の流入を記録し、3月の流入を月初の不調の後$1.56Bまで押し上げた。

異なるメカニズム。

- Strategyは株式希薄化を通じて蓄積し、長期的確信を強制する。

- ETF保有者は償却窓口内で運営する機関配置者である。

興味深い部分は、両方の需要プールが同時に動作するときである。

その組み合わせは、弱気派がしばしば頼る「機関投資家の降伏」シナリオを除外する。

フローもシフトしている。

ビットコインETFは先週YTDでプラスに転じた。約$4B の流出が5週間続いた後、その後2週間で$1.6B の流入があった。

まだトレンドではない。

しかしフロー反転だ。

本当のテストはマクロ圧力下でそれらの流入が保つかどうかである。

BTC0.13%

- 報酬

- いいね

- コメント

- リポスト

- 共有

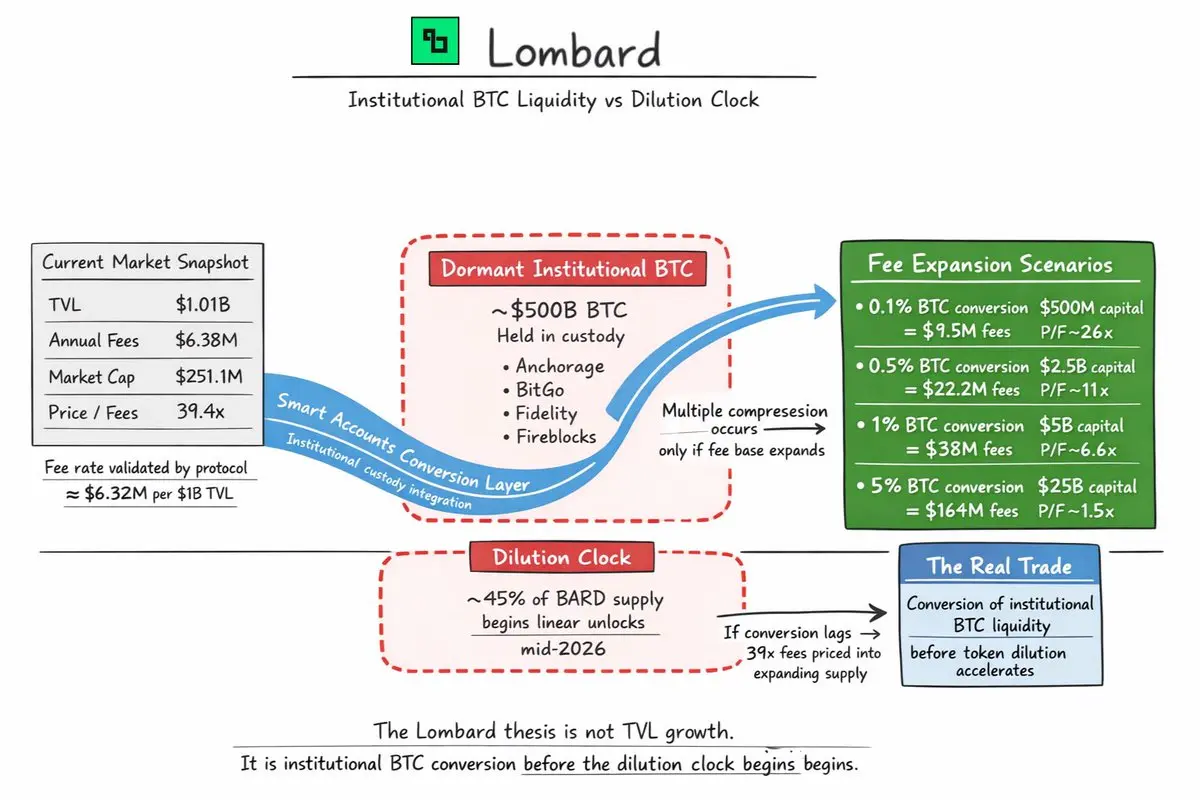

市場は @Lombard_Finance を $1B TVL プロトコルとして評価しています。

この仮説は、はるかに大きな何かを前提としています。

現在のデータスナップショット:

• TVL:$1.01B

• 年間手数料:$6.38M

• 時価総額:$251.1M

• P/F:39.4倍

一見、その倍率は安く見えません。

しかし、より重要な変数は、Lombardがすでに検証している手数料率です。

$1.01BのTVLで、プロトコルは展開された資本1$1B あたり約$6.32Mの手数料を生み出しています。

その数字は、すべての将来シナリオの基準となります。

次に、アドレス可能なプールを見てみましょう。

おおよそ$500B のビットコインが機関投資家の管理下にあり、法的に囲い込まれ、ほとんど動いていません。資本は存在しますが、DeFiには参加していません。

Lombardのスマートアカウントがそのプールのごく一部でも変換すれば、手数料の分母は急速に拡大します。

現在の手数料率で:

• 0.1%の変換 ($500M) → 手数料約$9.5M → P/F 約26倍

• 0.5%の変換 ($2.5B) → 手数料約$22.2M → P/F 約11倍

• 1%の変換 ($5B) → 手数料約$38M → P/F 約6.6倍

• 5%の変換 ($25B) → 手数料約$164M → P/F

原文表示この仮説は、はるかに大きな何かを前提としています。

現在のデータスナップショット:

• TVL:$1.01B

• 年間手数料:$6.38M

• 時価総額:$251.1M

• P/F:39.4倍

一見、その倍率は安く見えません。

しかし、より重要な変数は、Lombardがすでに検証している手数料率です。

$1.01BのTVLで、プロトコルは展開された資本1$1B あたり約$6.32Mの手数料を生み出しています。

その数字は、すべての将来シナリオの基準となります。

次に、アドレス可能なプールを見てみましょう。

おおよそ$500B のビットコインが機関投資家の管理下にあり、法的に囲い込まれ、ほとんど動いていません。資本は存在しますが、DeFiには参加していません。

Lombardのスマートアカウントがそのプールのごく一部でも変換すれば、手数料の分母は急速に拡大します。

現在の手数料率で:

• 0.1%の変換 ($500M) → 手数料約$9.5M → P/F 約26倍

• 0.5%の変換 ($2.5B) → 手数料約$22.2M → P/F 約11倍

• 1%の変換 ($5B) → 手数料約$38M → P/F 約6.6倍

• 5%の変換 ($25B) → 手数料約$164M → P/F

- 報酬

- 2

- コメント

- リポスト

- 共有

- 報酬

- 1

- コメント

- リポスト

- 共有

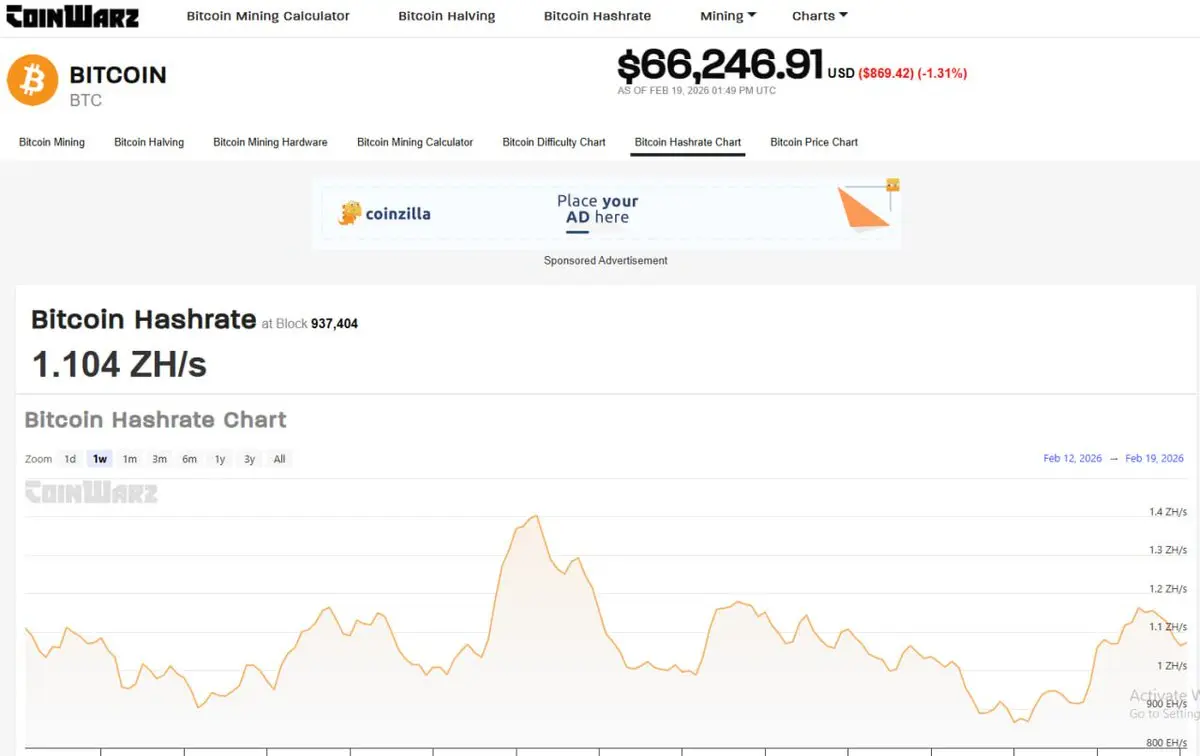

ビットコインネットワークのハッシュレートは、7日間移動平均で1 Zettahash/sec ($1 ZH/s)に到達しました。

2025年の「スパイク」は忘れてください。これは違います。

1月の「冬の嵐」流動性縮小と米国のエネルギー削減にもかかわらず、底値はただ維持されたのではなく、上昇しました。

マクロの影響:

$1 ZH/s、ネットワーク攻撃のコストは今やG7諸国の動力予算を超えています。私たちは次の段階に移行しています:

1. 「マジックインターネットマネー」 (2010年代)

2. 「デジタルゴールド」 (2020年代)

3. 「反論の余地のない主権インフラ」 (2026)

ハッシュレートは機関投資家の安全性の先行指標です。

価格は機関投資家のFOMOの遅行指標です。

その優位性はこれまで以上に広がっています。

2025年の「スパイク」は忘れてください。これは違います。

1月の「冬の嵐」流動性縮小と米国のエネルギー削減にもかかわらず、底値はただ維持されたのではなく、上昇しました。

マクロの影響:

$1 ZH/s、ネットワーク攻撃のコストは今やG7諸国の動力予算を超えています。私たちは次の段階に移行しています:

1. 「マジックインターネットマネー」 (2010年代)

2. 「デジタルゴールド」 (2020年代)

3. 「反論の余地のない主権インフラ」 (2026)

ハッシュレートは機関投資家の安全性の先行指標です。

価格は機関投資家のFOMOの遅行指標です。

その優位性はこれまで以上に広がっています。

BTC0.13%

- 報酬

- 2

- コメント

- リポスト

- 共有

カジノが衰退する中、背骨は残る。

次の10年のオンチェーン成長に賭けるなら、これら3つの柱は譲れない。

1. $AAVE (グローバル流動性プロトコル)

• DeFiの「リンディ効果」勝者。

• 現在、世界中のフィンテックアプリのバックエンドとして機能。

• 機関投資家によるGHO採用が注目のフライホイール。

2. $TAO (インテリジェンス層)

• AIは2026年に最大のブロックスペースの買い手。

• BitTensorはインターネットの「脳」を分散化。

• ハッシュパワーだけでなく、知性にインセンティブを与える。

3. $LINK (検証可能な真実)

• オラクルはもはや価格フィードだけではない。

• それは$2兆以上のトークン化されたRWA(現実世界資産)(Real World Assets)の橋渡し。

• CCIPがなければ、機関投資家の流動性は得られない。

「輝く」アプリを追いかけるのはやめよう。彼らが動作するインフラを所有せよ。

原文表示次の10年のオンチェーン成長に賭けるなら、これら3つの柱は譲れない。

1. $AAVE (グローバル流動性プロトコル)

• DeFiの「リンディ効果」勝者。

• 現在、世界中のフィンテックアプリのバックエンドとして機能。

• 機関投資家によるGHO採用が注目のフライホイール。

2. $TAO (インテリジェンス層)

• AIは2026年に最大のブロックスペースの買い手。

• BitTensorはインターネットの「脳」を分散化。

• ハッシュパワーだけでなく、知性にインセンティブを与える。

3. $LINK (検証可能な真実)

• オラクルはもはや価格フィードだけではない。

• それは$2兆以上のトークン化されたRWA(現実世界資産)(Real World Assets)の橋渡し。

• CCIPがなければ、機関投資家の流動性は得られない。

「輝く」アプリを追いかけるのはやめよう。彼らが動作するインフラを所有せよ。

- 報酬

- 1

- コメント

- リポスト

- 共有

- 報酬

- 1

- コメント

- リポスト

- 共有

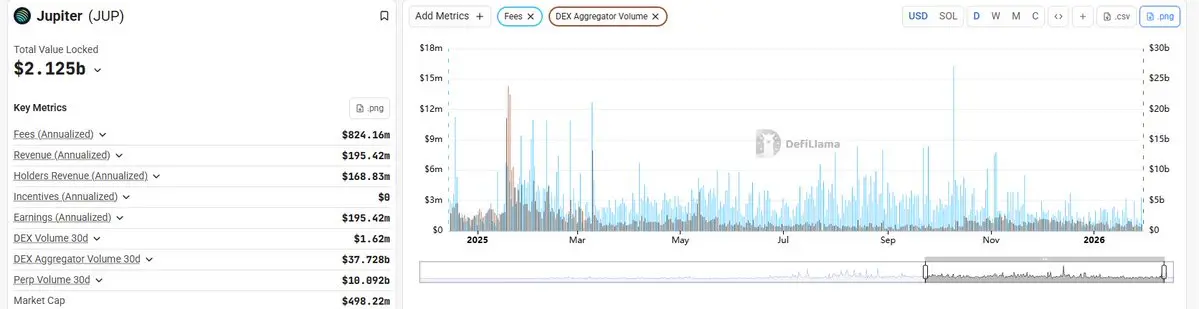

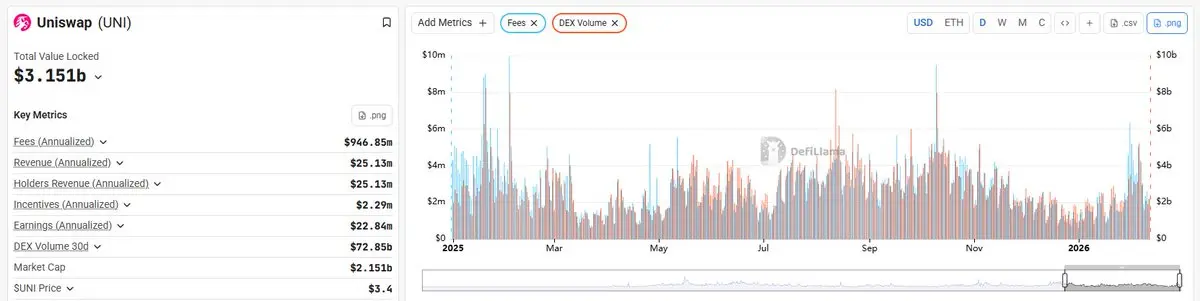

DEX対アグリゲーターの議論は薄れてきている。

本当の変化はプール所有から注文フロー所有への移行だ。

- @JupiterExchangeは月間約370億ドルの取引量をルーティングしている。

- @Uniswapの収益は急増している。

スタック内の異なるポジション。同じ結論:

フローを制御し、価値を獲得せよ。

流動性は商品化しつつある。

配信とルーティングが防御壁となる。

本当の変化はプール所有から注文フロー所有への移行だ。

- @JupiterExchangeは月間約370億ドルの取引量をルーティングしている。

- @Uniswapの収益は急増している。

スタック内の異なるポジション。同じ結論:

フローを制御し、価値を獲得せよ。

流動性は商品化しつつある。

配信とルーティングが防御壁となる。

UNI-0.44%

- 報酬

- 3

- コメント

- リポスト

- 共有

ビットコインは過去1週間で13%下落しました。

同じ期間にスポットETFは$311M 増加しました。

その乖離がシグナルです。

歴史的に、暗号資産の流れは景気循環に連動していました。価格上昇→流入。価格下落→償還。リフレクシビティが両方向を駆動していました。

そのリフレクシビティが崩れつつあります。

先週はETFの流出が$318M ありました。

今週はすでに$311M が戻っています。

弱気局面での3セッション連続の流入です。

これはモメンタムの動きではありません。

これはボラティリティに資本が平均化されている状態です。

それは買い手について何かを示しています。

ETFの資本はブレイクアウトを狙って取引しているわけではありません。資産配分の見解を表しています。

資産配分者が下落局面で買い増すとき、彼らはナラティブを追いかけているわけではありません。ポートフォリオのウェイト、マクロの見通し、流動性状況に応じてエクスポージャーを調整しているのです。

これがバランスシートのポジショニングです。

今の構造は異なります:

• ETFは現在$112B 以上の資産を保有しています

• 最近の売り崩しの間にETFの運用資産のわずか6%しか退出していないと報告されています

• IBITはピークから下落した後も依然として$60B近くに留まっています

この粘り強さが重要です。

暗号資産ネイティブの資本は

同じ期間にスポットETFは$311M 増加しました。

その乖離がシグナルです。

歴史的に、暗号資産の流れは景気循環に連動していました。価格上昇→流入。価格下落→償還。リフレクシビティが両方向を駆動していました。

そのリフレクシビティが崩れつつあります。

先週はETFの流出が$318M ありました。

今週はすでに$311M が戻っています。

弱気局面での3セッション連続の流入です。

これはモメンタムの動きではありません。

これはボラティリティに資本が平均化されている状態です。

それは買い手について何かを示しています。

ETFの資本はブレイクアウトを狙って取引しているわけではありません。資産配分の見解を表しています。

資産配分者が下落局面で買い増すとき、彼らはナラティブを追いかけているわけではありません。ポートフォリオのウェイト、マクロの見通し、流動性状況に応じてエクスポージャーを調整しているのです。

これがバランスシートのポジショニングです。

今の構造は異なります:

• ETFは現在$112B 以上の資産を保有しています

• 最近の売り崩しの間にETFの運用資産のわずか6%しか退出していないと報告されています

• IBITはピークから下落した後も依然として$60B近くに留まっています

この粘り強さが重要です。

暗号資産ネイティブの資本は

BTC0.13%

- 報酬

- いいね

- コメント

- リポスト

- 共有

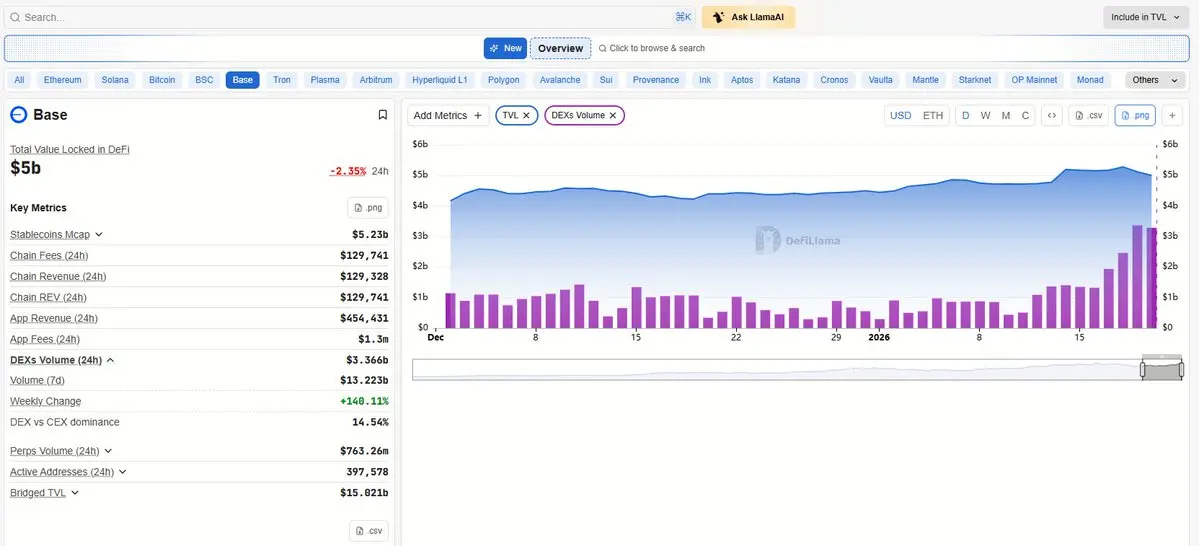

Base DEXの取引高は資本の追随なしに倍増しました。これが異常です。

過去7日間で、Baseは(+140% WoW)のDEX取引高を13.22億ドルに達し、一方でTVLは約50億ドルで横ばいを保ち、チェーンの収益もほぼ変わりませんでした。取引高は動いたのに対し、バランスシートは動きませんでした。

これは流動性の移動ではありません。

実行のルーティングの変更です。

— 資本拡大なしの取引高

DEXの成長がインセンティブや資本の回転によるものである場合、通常は以下の3つの変数が同時に動きます:

• TVLが拡大

• 手数料密度が上昇

• 資本がそのまま留まる

しかし、Baseはこれらのいずれも示しませんでした。

代わりに、TVLは横ばいのまま取引高が急激に加速し、手数料の再価格化も失敗しました。その組み合わせは、利回りを追求した流動性や機関投資の配分を排除します。資本は到達せず、回転しました。

それが実行フローのサインです。

— これがリテールフローである理由

実行主導の成長は、資本が最も深い場所ではなく、摩擦が最も少ない場所に集中します。

この期間、Baseはバランスシートのコミットメントを要求せずにスポットフローを吸収しました。取引は迅速に成立し、ルーティングは予測可能で、UXの負担も最小限でした。これは、インセンティブがなくても限界的なリテール活動を再ルーティングするのに十分

原文表示過去7日間で、Baseは(+140% WoW)のDEX取引高を13.22億ドルに達し、一方でTVLは約50億ドルで横ばいを保ち、チェーンの収益もほぼ変わりませんでした。取引高は動いたのに対し、バランスシートは動きませんでした。

これは流動性の移動ではありません。

実行のルーティングの変更です。

— 資本拡大なしの取引高

DEXの成長がインセンティブや資本の回転によるものである場合、通常は以下の3つの変数が同時に動きます:

• TVLが拡大

• 手数料密度が上昇

• 資本がそのまま留まる

しかし、Baseはこれらのいずれも示しませんでした。

代わりに、TVLは横ばいのまま取引高が急激に加速し、手数料の再価格化も失敗しました。その組み合わせは、利回りを追求した流動性や機関投資の配分を排除します。資本は到達せず、回転しました。

それが実行フローのサインです。

— これがリテールフローである理由

実行主導の成長は、資本が最も深い場所ではなく、摩擦が最も少ない場所に集中します。

この期間、Baseはバランスシートのコミットメントを要求せずにスポットフローを吸収しました。取引は迅速に成立し、ルーティングは予測可能で、UXの負担も最小限でした。これは、インセンティブがなくても限界的なリテール活動を再ルーティングするのに十分

- 報酬

- 1

- コメント

- リポスト

- 共有