ShainingMoon

現在、コンテンツはありません

ピン

ShainingMoon

#Get2SharesOfSKHynixAtZeroCost

🚀 SKハイニクスの株式を最大2株、合計3,400米ドル相当を無料で獲得 — 2026年最大の韓国株報酬イベント!

🔥 はじめに

通常の取引活動を行うだけで、SKハイニクスの株式を最大2株、完全無料で獲得できるとしたら?

それがまさに、Gateが最新の韓国株プロモーションで提供している内容です。2026年6月23日から2026年6月30日まで、トレーダーはプラットフォーム上で株式取引に参加するだけで、SKハイニクスの株式報酬を蓄積できるまたとないチャンスです。

SKハイニクスは現在、世界のAI革命の中心に位置し、最近ではサムスン電子を時価総額で上回っており、このキャンペーンは今年で最も価値のある株式報酬イベントの一つになる可能性があります。

🎯 なぜ誰もがSKハイニクスについて話しているのか

SKハイニクスは、普通の半導体企業ではありません。

✅ 世界トップのHBM(広帯域メモリ)メーカー

✅ NVIDIAのAIチップ向け主要サプライヤー

✅ 2026年のHBM生産の大部分はすでに完売

✅ 最近サムスン電子の時価総額を上回る

✅ 294億米ドルの巨額なナスダックADR上場を申請

✅ 世界的なAIブームの直接的な恩恵を受ける企業

AI需要が世界的に爆発的に拡大し続ける中、SKハイニクスは機関投資家の間で最も求められ

原文表示🚀 SKハイニクスの株式を最大2株、合計3,400米ドル相当を無料で獲得 — 2026年最大の韓国株報酬イベント!

🔥 はじめに

通常の取引活動を行うだけで、SKハイニクスの株式を最大2株、完全無料で獲得できるとしたら?

それがまさに、Gateが最新の韓国株プロモーションで提供している内容です。2026年6月23日から2026年6月30日まで、トレーダーはプラットフォーム上で株式取引に参加するだけで、SKハイニクスの株式報酬を蓄積できるまたとないチャンスです。

SKハイニクスは現在、世界のAI革命の中心に位置し、最近ではサムスン電子を時価総額で上回っており、このキャンペーンは今年で最も価値のある株式報酬イベントの一つになる可能性があります。

🎯 なぜ誰もがSKハイニクスについて話しているのか

SKハイニクスは、普通の半導体企業ではありません。

✅ 世界トップのHBM(広帯域メモリ)メーカー

✅ NVIDIAのAIチップ向け主要サプライヤー

✅ 2026年のHBM生産の大部分はすでに完売

✅ 最近サムスン電子の時価総額を上回る

✅ 294億米ドルの巨額なナスダックADR上場を申請

✅ 世界的なAIブームの直接的な恩恵を受ける企業

AI需要が世界的に爆発的に拡大し続ける中、SKハイニクスは機関投資家の間で最も求められ

- 報酬

- 28

- 43

- 2

- 共有

CryptoCircleRhinoBrother:

底値でエントリー 😎もっと見る

#WorldCup🇨🇴vs🇵🇹 コロンビア対ポルトガル:ワールドカップ激突プレビュー

野心と国の誇りをかけた戦い

ワールドカップは常に忘れられない瞬間を生み出してきたが、コロンビアとポルトガルの対決は、今大会で最もエキサイティングな一戦の一つになるだろう。両国はタレント揃いのチームと熱烈なサポーターを擁し、大会でのさらなる進出を夢見て臨む。ポルトガルは世界的なスター選手を輩出してきた豊かな歴史を持つ一方、コロンビアは華麗さ、決意、そして多くの強豪チームを苦しめてきた恐れを知らぬ攻撃的なアプローチをもたらす。

コロンビアの大舞台への道のり

コロンビアは、何百万人ものファンの期待を背負ってこの試合に臨む。テクニカルな技術、素早いパスワーク、そしてエネルギッシュなプレースタイルで知られるコロンビア代表は、国際サッカー界で尊敬される勢力に成長してきた。ワールドカップへの道のりは、粘り強さ、チームワーク、そして攻撃的サッカーへのコミットメントに支えられてきた。

チームの中盤の創造性と、守備から攻撃への素早い移行能力は、どのチームにとっても危険な相手となる。コロンビアは可能な限りポゼッションをコントロールしつつ、速いカウンターアタックでスペースを突くことを狙うだろう。

ポルトガルのワールドカップへの野心

ポルトガルは大きな期待を背負って臨む。ポルトガルサッカーは、一瞬の輝きで試合を変え

原文表示野心と国の誇りをかけた戦い

ワールドカップは常に忘れられない瞬間を生み出してきたが、コロンビアとポルトガルの対決は、今大会で最もエキサイティングな一戦の一つになるだろう。両国はタレント揃いのチームと熱烈なサポーターを擁し、大会でのさらなる進出を夢見て臨む。ポルトガルは世界的なスター選手を輩出してきた豊かな歴史を持つ一方、コロンビアは華麗さ、決意、そして多くの強豪チームを苦しめてきた恐れを知らぬ攻撃的なアプローチをもたらす。

コロンビアの大舞台への道のり

コロンビアは、何百万人ものファンの期待を背負ってこの試合に臨む。テクニカルな技術、素早いパスワーク、そしてエネルギッシュなプレースタイルで知られるコロンビア代表は、国際サッカー界で尊敬される勢力に成長してきた。ワールドカップへの道のりは、粘り強さ、チームワーク、そして攻撃的サッカーへのコミットメントに支えられてきた。

チームの中盤の創造性と、守備から攻撃への素早い移行能力は、どのチームにとっても危険な相手となる。コロンビアは可能な限りポゼッションをコントロールしつつ、速いカウンターアタックでスペースを突くことを狙うだろう。

ポルトガルのワールドカップへの野心

ポルトガルは大きな期待を背負って臨む。ポルトガルサッカーは、一瞬の輝きで試合を変え

- 報酬

- 18

- 29

- リポスト

- 共有

SheenCrypto:

レッツゴー 🔥もっと見る

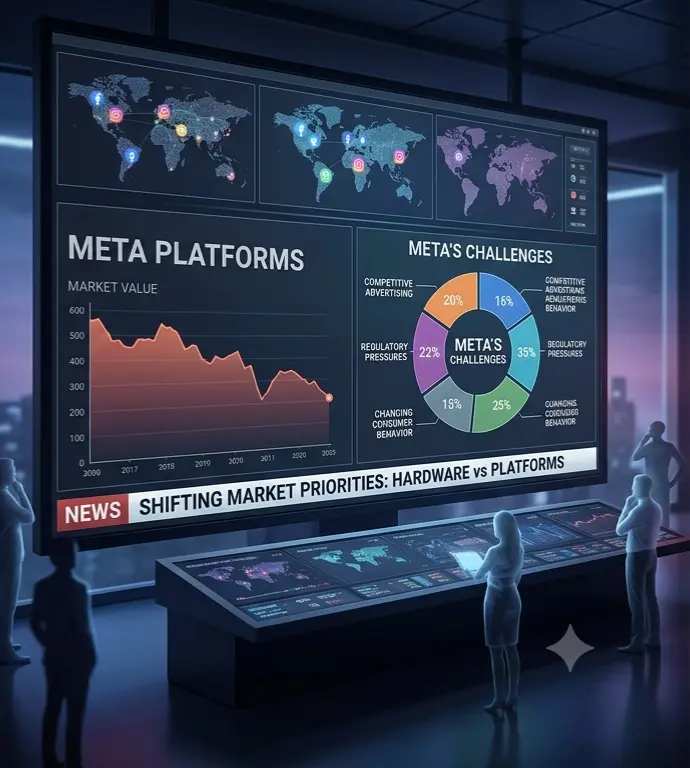

#MicronOvertakesMetaInMarketValue Micron、Metaを時価総額で上回る:AI革命の新たな章

1. 歴史的節目

世界のテクノロジー業界は、Micron TechnologyがMeta Platformsを時価総額で上回る注目すべき出来事を目撃した。この成果は、人工知能(AI)、クラウドコンピューティング、高度なデータインフラの時代において、半導体企業の重要性が高まっていることを浮き彫りにしている。投資家は、AIモデルからデータセンター、スマートデバイスに至るまで、半導体チップが現代のあらゆるデジタルイノベーションの基盤であることを認識しつつある。

2. Micronが勢いを増す理由

Micronの急速な成長は、メモリおよびストレージソリューションへの需要急増によって牽引されている。AIアプリケーションには膨大なデータ処理能力が必要であり、メモリチップは円滑なパフォーマンスを確保する上で重要な役割を果たす。テクノロジー企業がより高度なAIシステムの開発を競う中、Micronはこの技術変革の主要な受益者のひとつとなっている。

3. AIブームとメモリ需要

人工知能は、高帯域幅メモリ(HBM)、DRAM、NANDストレージ製品に前例のない需要を生み出している。AIサーバー、機械学習システム、大規模言語モデルは、効率的に動作するために膨大なメモリを必要と

原文表示1. 歴史的節目

世界のテクノロジー業界は、Micron TechnologyがMeta Platformsを時価総額で上回る注目すべき出来事を目撃した。この成果は、人工知能(AI)、クラウドコンピューティング、高度なデータインフラの時代において、半導体企業の重要性が高まっていることを浮き彫りにしている。投資家は、AIモデルからデータセンター、スマートデバイスに至るまで、半導体チップが現代のあらゆるデジタルイノベーションの基盤であることを認識しつつある。

2. Micronが勢いを増す理由

Micronの急速な成長は、メモリおよびストレージソリューションへの需要急増によって牽引されている。AIアプリケーションには膨大なデータ処理能力が必要であり、メモリチップは円滑なパフォーマンスを確保する上で重要な役割を果たす。テクノロジー企業がより高度なAIシステムの開発を競う中、Micronはこの技術変革の主要な受益者のひとつとなっている。

3. AIブームとメモリ需要

人工知能は、高帯域幅メモリ(HBM)、DRAM、NANDストレージ製品に前例のない需要を生み出している。AIサーバー、機械学習システム、大規模言語モデルは、効率的に動作するために膨大なメモリを必要と

- 報酬

- 16

- 23

- リポスト

- 共有

SheenCrypto:

レッツゴー 🔥もっと見る

#Get2SharesOfSKHynixAtZeroCost #Get2SharesOfSKHynixAtZeroCost 1. 機会を理解する

ゼロコストで株式を受け取るというアイデアは、初期費用を抑えながらリターンを最大化しようとする投資家の注目を即座に集めています。SKハイニックスのプロモーションは、対象となる参加者が株式を直接購入せずに受け取る可能性があるため、大きな関心を呼んでいます。多くの投資家にとって、これは世界をリードする半導体企業の一角に触れつつ、株式市場やテクノロジー投資について学ぶユニークな機会を意味します。

SKハイニックスは、世界的なメモリチップ業界への貢献で広く認知されています。人工知能、クラウドコンピューティング、データセンター、スマートフォン、高度なコンピューティングへの需要が拡大し続ける中、半導体製造に関わる企業は技術進歩の中心に位置し続けています。そのため、SKハイニックスに関連する機会は、長期的な成長エクスポージャーを求める市場参加者にとって特に魅力的です。

2. SKハイニックスがグローバルテクノロジーセクターで重要な理由

SKハイニックスは、世界で最も影響力のあるメモリチップメーカーの一つとしての地位を確立しています。同社は、コンピューター、サーバー、スマートフォン、ゲームシステム、AIインフラで使用される重要な部品であるDRAMとNAND

ゼロコストで株式を受け取るというアイデアは、初期費用を抑えながらリターンを最大化しようとする投資家の注目を即座に集めています。SKハイニックスのプロモーションは、対象となる参加者が株式を直接購入せずに受け取る可能性があるため、大きな関心を呼んでいます。多くの投資家にとって、これは世界をリードする半導体企業の一角に触れつつ、株式市場やテクノロジー投資について学ぶユニークな機会を意味します。

SKハイニックスは、世界的なメモリチップ業界への貢献で広く認知されています。人工知能、クラウドコンピューティング、データセンター、スマートフォン、高度なコンピューティングへの需要が拡大し続ける中、半導体製造に関わる企業は技術進歩の中心に位置し続けています。そのため、SKハイニックスに関連する機会は、長期的な成長エクスポージャーを求める市場参加者にとって特に魅力的です。

2. SKハイニックスがグローバルテクノロジーセクターで重要な理由

SKハイニックスは、世界で最も影響力のあるメモリチップメーカーの一つとしての地位を確立しています。同社は、コンピューター、サーバー、スマートフォン、ゲームシステム、AIインフラで使用される重要な部品であるDRAMとNAND

DRAM-4.91%

- 報酬

- 18

- 32

- リポスト

- 共有

DuniaForexCrypto:

selamat menikmati akhir pekanもっと見る

#PredictionMarketsHitRecordVolume 1. 予測市場の歴史的成長

予測市場は前例のない取引量に達し、業界にとって重要なマイルストーンとなっています。投資家、アナリスト、トレーダー、そして一般の参加者は、政治や経済からスポーツや暗号通貨イベントに至るまで、将来の結果を推測するためにこれらのプラットフォームをますます利用しています。活動の急増は、分散型予測システムへの信頼の高まりを反映しており、予測市場が主流の金融・情報ツールになりつつあることを示しています。記録的な取引量は、参加の増加だけでなく、流動性の深化、価格発見の改善、市場効率の強化を示しています。

2. 予測市場とは何か?

予測市場とは、参加者が将来の出来事の結果に連動した契約を売買するプラットフォームです。契約の価格は、多くの場合、特定の結果が発生する市場の推定確率を反映します。例えば、契約が0.70ドルで取引されている場合、市場はそのイベントが発生する確率を70%と見なしている可能性があります。これらの市場は数千の参加者から情報を集約し、伝統的な専門家の予測に匹敵するか、それを上回る予測を生み出すことがよくあります。その人気の高まりは、透明性、アクセスしやすさ、そして正確な予測を促す金銭的インセンティブに由来しています。

3. 記録的な取引量の主な要因

いくつかの要因が予測市場活動の爆発的な

原文表示予測市場は前例のない取引量に達し、業界にとって重要なマイルストーンとなっています。投資家、アナリスト、トレーダー、そして一般の参加者は、政治や経済からスポーツや暗号通貨イベントに至るまで、将来の結果を推測するためにこれらのプラットフォームをますます利用しています。活動の急増は、分散型予測システムへの信頼の高まりを反映しており、予測市場が主流の金融・情報ツールになりつつあることを示しています。記録的な取引量は、参加の増加だけでなく、流動性の深化、価格発見の改善、市場効率の強化を示しています。

2. 予測市場とは何か?

予測市場とは、参加者が将来の出来事の結果に連動した契約を売買するプラットフォームです。契約の価格は、多くの場合、特定の結果が発生する市場の推定確率を反映します。例えば、契約が0.70ドルで取引されている場合、市場はそのイベントが発生する確率を70%と見なしている可能性があります。これらの市場は数千の参加者から情報を集約し、伝統的な専門家の予測に匹敵するか、それを上回る予測を生み出すことがよくあります。その人気の高まりは、透明性、アクセスしやすさ、そして正確な予測を促す金銭的インセンティブに由来しています。

3. 記録的な取引量の主な要因

いくつかの要因が予測市場活動の爆発的な

- 報酬

- 17

- 26

- リポスト

- 共有

DuniaForexCrypto:

semangat membangunもっと見る

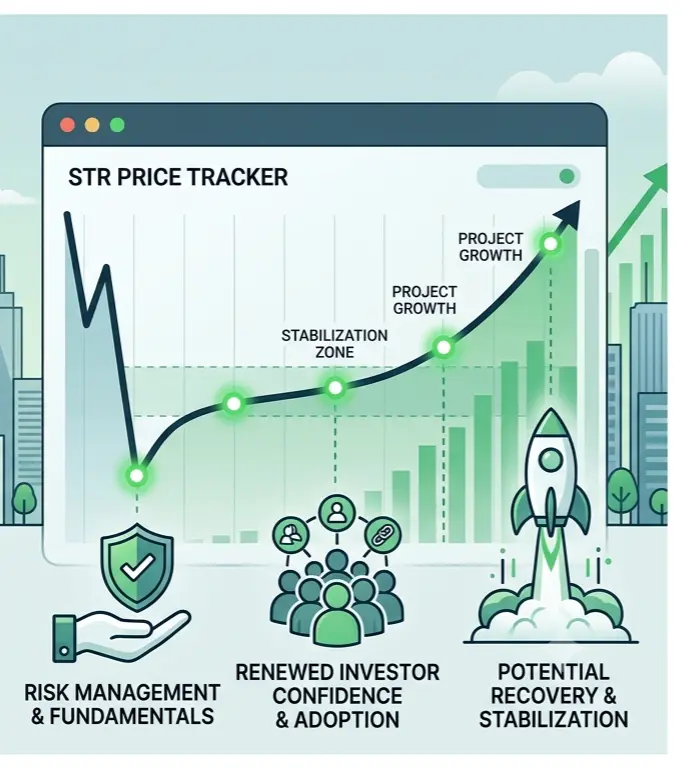

.#STRCHitsAllTimeLow 史上最安値イベントを理解する

STRは新たな史上最安値を記録し、その取引歴における最も重要な瞬間の一つとなりました。史上最安値とは、資産がローンチ以来記録した最低価格を表します。このようなイベントは、深刻な市場の弱さか回復局面の始まりの可能性を示す可能性があるため、トレーダー、投資家、アナリストの注目を集めることがよくあります。

2. 市場センチメントが弱気に転じる

記録的な安値への下落の最大の理由の一つは、ネガティブな市場センチメントです。信頼感が低下すると、投資家はポジションを保有することをためらい、売り圧力が高まります。恐怖、不確実性、疑念がこれらの期間の議論を支配することが多く、市場参加者が安全を求める中で価格をさらに押し下げます。

3. 売り圧力が引き続き支配

STRの最近のパフォーマンスは、売り手が現在市場の方向性を支配していることを示唆しています。十分な買い需要のない継続的な売りは、価格を未開の領域に押しやる可能性があります。より多くのトレーダーがポジションを離れるにつれて、下落の勢いは強まり、資産にさらなる圧力を生み出す可能性があります。

4. 取引量の役割

取引量は市場行動に関する貴重な洞察を提供します。下落時の高取引量は売り手の強い確信を示す可能性があり、低取引量は参加の減少を示唆する可能性があります。取引量の動向を監

原文表示STRは新たな史上最安値を記録し、その取引歴における最も重要な瞬間の一つとなりました。史上最安値とは、資産がローンチ以来記録した最低価格を表します。このようなイベントは、深刻な市場の弱さか回復局面の始まりの可能性を示す可能性があるため、トレーダー、投資家、アナリストの注目を集めることがよくあります。

2. 市場センチメントが弱気に転じる

記録的な安値への下落の最大の理由の一つは、ネガティブな市場センチメントです。信頼感が低下すると、投資家はポジションを保有することをためらい、売り圧力が高まります。恐怖、不確実性、疑念がこれらの期間の議論を支配することが多く、市場参加者が安全を求める中で価格をさらに押し下げます。

3. 売り圧力が引き続き支配

STRの最近のパフォーマンスは、売り手が現在市場の方向性を支配していることを示唆しています。十分な買い需要のない継続的な売りは、価格を未開の領域に押しやる可能性があります。より多くのトレーダーがポジションを離れるにつれて、下落の勢いは強まり、資産にさらなる圧力を生み出す可能性があります。

4. 取引量の役割

取引量は市場行動に関する貴重な洞察を提供します。下落時の高取引量は売り手の強い確信を示す可能性があり、低取引量は参加の減少を示唆する可能性があります。取引量の動向を監

- 報酬

- 16

- 23

- リポスト

- 共有

SheenCrypto:

LFG 🔥もっと見る

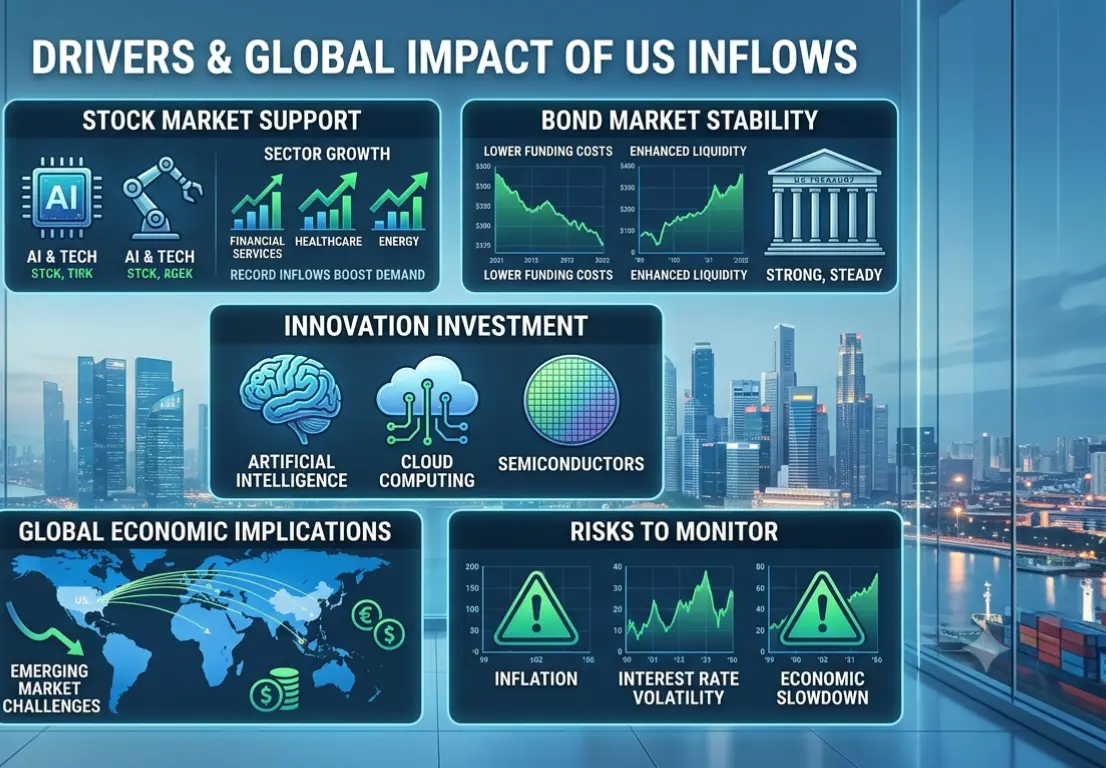

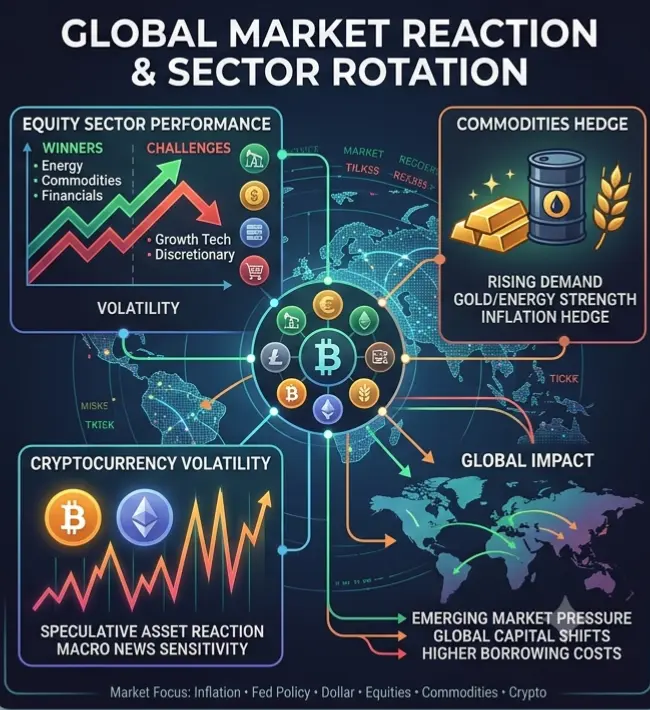

#USNetCapitalInflowsHitRecord884B ステップ1:純資本流入の理解

純資本流入は、米国に流入する海外投資と米国から海外へ流出する投資との差を測定します。

流入が流出を上回ると、その国は純資本流入がプラスになります。過去最高の8840億ドルという記録は、海外投資家がかつてない規模の資本を米国資産に振り向けていることを示しています。

この傾向は、米国の金融システムの安定性、透明性、成長可能性への信頼を反映しています。

ステップ2:なぜグローバル投資家は米国資産を好むのか

いくつかの要因が引き続き海外資本を引き付けています:

強い経済成長

深く流動性の高い金融市場

安定した規制環境

技術革新

米ドルの世界基軸通貨としての地位

堅調な企業収益

投資家はしばしば、世界的な不確実性の時期に米国を安全な目的地と見なします。

ステップ3:米ドルへの影響

大規模な資本流入は一般的に米ドルの需要を増加させます。

海外投資家が米国資産を購入する際、まずドルを取得する必要があり、それが他主要通貨に対して米ドルを強くする可能性があります。

より強いドルは以下をもたらす可能性があります:

輸入コストの削減

購買力の向上

国際貿易収支への影響

世界の商品価格への影響

為替トレーダーは資本フローデータを注意深く監視します。なぜなら、それは将来のドルの動きに関する手がかりを提供すること

原文表示純資本流入は、米国に流入する海外投資と米国から海外へ流出する投資との差を測定します。

流入が流出を上回ると、その国は純資本流入がプラスになります。過去最高の8840億ドルという記録は、海外投資家がかつてない規模の資本を米国資産に振り向けていることを示しています。

この傾向は、米国の金融システムの安定性、透明性、成長可能性への信頼を反映しています。

ステップ2:なぜグローバル投資家は米国資産を好むのか

いくつかの要因が引き続き海外資本を引き付けています:

強い経済成長

深く流動性の高い金融市場

安定した規制環境

技術革新

米ドルの世界基軸通貨としての地位

堅調な企業収益

投資家はしばしば、世界的な不確実性の時期に米国を安全な目的地と見なします。

ステップ3:米ドルへの影響

大規模な資本流入は一般的に米ドルの需要を増加させます。

海外投資家が米国資産を購入する際、まずドルを取得する必要があり、それが他主要通貨に対して米ドルを強くする可能性があります。

より強いドルは以下をもたらす可能性があります:

輸入コストの削減

購買力の向上

国際貿易収支への影響

世界の商品価格への影響

為替トレーダーは資本フローデータを注意深く監視します。なぜなら、それは将来のドルの動きに関する手がかりを提供すること

- 報酬

- 15

- 25

- リポスト

- 共有

SheenCrypto:

さあ行こう 🔥もっと見る

#BTCProbes60KKeySupportLevel

ステップ1: 現在の状況を理解する

ビットコインは再び重要な60,000ドルのサポートレベルをテストしています。この価格帯は、多くのトレーダーや投資家が市場で最も重要な心理的かつテクニカルなエリアの一つと考えています。ビットコインが主要なサポートレベルに近づくたびに、市場参加者は価格動向を注意深く監視し、買い手がそのゾーンを守るのに十分な強さを持っているか、または売り手が価格をさらに押し下げるかを判断します。

60,000ドルの領域は歴史的に大きな取引量を集めており、強気派と弱気派の間の重要な戦場となっています。このレベルの防衛に成功すれば信頼が回復し回復ラリーが始まる可能性がありますが、崩壊すればさらなる下落の扉が開く可能性があります。

ステップ2: 60,000ドルのレベルの重要性

サポートレベルは、歴史的に売り圧力を買い需要が上回る領域です。60,000ドルのマークが重要な理由は次のとおりです。

主要な心理的な節目の数字である。

大口の機関投資家はこうしたレベル付近で注文を出すことが多い。

過去の価格反応がこのゾーン付近で発生している。

長期投資家はサポートへの調整を潜在的な買い増しの機会と見なしている。

サポートの強力な防衛は、市場参加者が依然としてビットコインの長期的な強気見通しを信じていることを示すことが多い。

ステップ1: 現在の状況を理解する

ビットコインは再び重要な60,000ドルのサポートレベルをテストしています。この価格帯は、多くのトレーダーや投資家が市場で最も重要な心理的かつテクニカルなエリアの一つと考えています。ビットコインが主要なサポートレベルに近づくたびに、市場参加者は価格動向を注意深く監視し、買い手がそのゾーンを守るのに十分な強さを持っているか、または売り手が価格をさらに押し下げるかを判断します。

60,000ドルの領域は歴史的に大きな取引量を集めており、強気派と弱気派の間の重要な戦場となっています。このレベルの防衛に成功すれば信頼が回復し回復ラリーが始まる可能性がありますが、崩壊すればさらなる下落の扉が開く可能性があります。

ステップ2: 60,000ドルのレベルの重要性

サポートレベルは、歴史的に売り圧力を買い需要が上回る領域です。60,000ドルのマークが重要な理由は次のとおりです。

主要な心理的な節目の数字である。

大口の機関投資家はこうしたレベル付近で注文を出すことが多い。

過去の価格反応がこのゾーン付近で発生している。

長期投資家はサポートへの調整を潜在的な買い増しの機会と見なしている。

サポートの強力な防衛は、市場参加者が依然としてビットコインの長期的な強気見通しを信じていることを示すことが多い。

BTC0.45%

- 報酬

- 14

- 24

- リポスト

- 共有

SheenCrypto:

LFG 🔥もっと見る

#TradFiCFDGoldMasters ステップ1:金CFDの理解

金CFD(差金決済取引)は、物理的な金を所有することなく金価格の変動に参加することを可能にします。これにより柔軟性、迅速な執行、そしてグローバル市場へのアクセスが提供されます。金は経済的不確実性の時期に価値の保存手段と見なされることが多いため、最も注目される資産のひとつであり続けています。

ステップ2:なぜ金がトレーダーを惹きつけるのか

金はインフレ、金利、中央銀行の政策、地政学的な動向、そして世界経済成長の影響を受けます。不確実性が高まると、投資家は金へのエクスポージャーを増やすことが多く、短期トレーダーと長期投資家の両方にとって人気のある資産となっています。

ステップ3:市場構造と価格行動

金価格はトレンド、レンジ、そしてブレイクアウト局面を通じて変動します。成功するトレーダーは、価格行動、出来高、市場心理を分析し、確率の高い機会を特定します。市場構造を理解することで、感情的な意思決定を避け、データ主導の戦略に集中することができます。

ステップ4:主要な取引ツール

プロの金CFDトレーダーは一般的に以下を使用します:

サポート&レジスタンスライン

トレンドライン

移動平均線

RSI(相対力指数)

MACD

フィボナッチ・リトレースメント

出来高分析

複数のインジケーターを組み合わせることで、意思決定の質を高

金CFD(差金決済取引)は、物理的な金を所有することなく金価格の変動に参加することを可能にします。これにより柔軟性、迅速な執行、そしてグローバル市場へのアクセスが提供されます。金は経済的不確実性の時期に価値の保存手段と見なされることが多いため、最も注目される資産のひとつであり続けています。

ステップ2:なぜ金がトレーダーを惹きつけるのか

金はインフレ、金利、中央銀行の政策、地政学的な動向、そして世界経済成長の影響を受けます。不確実性が高まると、投資家は金へのエクスポージャーを増やすことが多く、短期トレーダーと長期投資家の両方にとって人気のある資産となっています。

ステップ3:市場構造と価格行動

金価格はトレンド、レンジ、そしてブレイクアウト局面を通じて変動します。成功するトレーダーは、価格行動、出来高、市場心理を分析し、確率の高い機会を特定します。市場構造を理解することで、感情的な意思決定を避け、データ主導の戦略に集中することができます。

ステップ4:主要な取引ツール

プロの金CFDトレーダーは一般的に以下を使用します:

サポート&レジスタンスライン

トレンドライン

移動平均線

RSI(相対力指数)

MACD

フィボナッチ・リトレースメント

出来高分析

複数のインジケーターを組み合わせることで、意思決定の質を高

XAU-0.15%

- 報酬

- 15

- 26

- リポスト

- 共有

SheenCrypto:

レッツゴー 🔥もっと見る

#StakeUSD1Earn9.48%APR . はじめに

暗号資産業界は、パッシブインカムを求める投資家に新たな機会を生み出し続けています。注目を集めている最新の機会のひとつが、年率(APR)最大9.48%と宣伝されているUSD1のステーキングです。積極的に取引を行わずに保有資産を増やしたい投資家にとって、ステーキングは安定した価値を維持するように設計されたデジタル資産へのエクスポージャーを維持しながら、安定したリワードを得る手段を提供します。

高いボラティリティを持つ暗号資産とは異なり、USD1は安定した価値を維持するように設計されており、予測可能なリターンを求めるユーザーにとって魅力的な選択肢です。年率9.48%まで提供するステーキングプログラムと組み合わせることで、長期保有者にとってさらに魅力的な機会となります。

2. USD1とは?

USD1は、米ドルの価値に連動するように設計されたデジタル資産です。その主な目的は、ユーザーが分散型金融の機会に参加できるようにしながら、暗号資産エコシステム内で安定性を提供することです。

主な利点は以下の通りです:

主要な暗号資産と比較してボラティリティが低い。

ポートフォリオ管理が容易。

ステーキングによる潜在的なパッシブインカム。

高速で効率的な取引。

初心者から経験豊富な投資家までアクセスしやすい。

3. ステーキングの理解

ステーキ

暗号資産業界は、パッシブインカムを求める投資家に新たな機会を生み出し続けています。注目を集めている最新の機会のひとつが、年率(APR)最大9.48%と宣伝されているUSD1のステーキングです。積極的に取引を行わずに保有資産を増やしたい投資家にとって、ステーキングは安定した価値を維持するように設計されたデジタル資産へのエクスポージャーを維持しながら、安定したリワードを得る手段を提供します。

高いボラティリティを持つ暗号資産とは異なり、USD1は安定した価値を維持するように設計されており、予測可能なリターンを求めるユーザーにとって魅力的な選択肢です。年率9.48%まで提供するステーキングプログラムと組み合わせることで、長期保有者にとってさらに魅力的な機会となります。

2. USD1とは?

USD1は、米ドルの価値に連動するように設計されたデジタル資産です。その主な目的は、ユーザーが分散型金融の機会に参加できるようにしながら、暗号資産エコシステム内で安定性を提供することです。

主な利点は以下の通りです:

主要な暗号資産と比較してボラティリティが低い。

ポートフォリオ管理が容易。

ステーキングによる潜在的なパッシブインカム。

高速で効率的な取引。

初心者から経験豊富な投資家までアクセスしやすい。

3. ステーキングの理解

ステーキ

原文表示

- 報酬

- 12

- 17

- リポスト

- 共有

SheenCrypto:

月へ 🌕もっと見る

#USMayPCEInflationRisesTo4.1%HighestIn3Years ステップ1:見出しの理解

最新の経済データによると、米国のPCE(個人消費支出)インフレ率が4.1%に上昇し、過去3年間で最高水準となりました。この動きは、PCEインフレが米連邦準備制度理事会(FRB)がインフレ動向を評価し将来の金融政策を決定する際に使用する最も重要な指標の一つとされているため、世界の金融市場で最も議論されているトピックの一つとなっています。

インフレの上昇は、財やサービスの価格がより速いペースで上昇していることを示し、世界中の消費者、企業、投資家、政府に影響を及ぼします。

ステップ2:PCEインフレが重要な理由

PCEインフレは、消費者支出パターンの変化を反映し、他の多くの経済指標よりも広範なインフレ指標を提供するため、注意深く監視されています。

インフレが上昇すると:

消費者の購買力が低下します。

企業は運営コストの上昇に直面します。

金利期待が変化します。

金融市場はより不安定になります。

投資家はリスクエクスポージャーを再評価します。

4.1%への急上昇は、多くのアナリストの予想よりもインフレ圧力が強いままであることを示しています。

ステップ3:市場の反応

金融市場はしばしばインフレサプライズに即座に反応します。

主な反応としては以下のものが考えられます:

株式市場の

最新の経済データによると、米国のPCE(個人消費支出)インフレ率が4.1%に上昇し、過去3年間で最高水準となりました。この動きは、PCEインフレが米連邦準備制度理事会(FRB)がインフレ動向を評価し将来の金融政策を決定する際に使用する最も重要な指標の一つとされているため、世界の金融市場で最も議論されているトピックの一つとなっています。

インフレの上昇は、財やサービスの価格がより速いペースで上昇していることを示し、世界中の消費者、企業、投資家、政府に影響を及ぼします。

ステップ2:PCEインフレが重要な理由

PCEインフレは、消費者支出パターンの変化を反映し、他の多くの経済指標よりも広範なインフレ指標を提供するため、注意深く監視されています。

インフレが上昇すると:

消費者の購買力が低下します。

企業は運営コストの上昇に直面します。

金利期待が変化します。

金融市場はより不安定になります。

投資家はリスクエクスポージャーを再評価します。

4.1%への急上昇は、多くのアナリストの予想よりもインフレ圧力が強いままであることを示しています。

ステップ3:市場の反応

金融市場はしばしばインフレサプライズに即座に反応します。

主な反応としては以下のものが考えられます:

株式市場の

BTC0.45%

- 報酬

- 11

- 20

- リポスト

- 共有

HelalChowdhury:

月へ 🌕もっと見る

#WorldCup🇨🇴vs🇵🇹 1. 試合概要

コロンビア代表チームとポルトガル代表チームによるワールドカップ対決は、今大会で最もエキサイティングな一戦となることが期待されている。両チームは世界クラスの才能、強固な戦術システム、熱狂的なファンベースを誇る。この試合は、予選突破と次のステージへの勢いを左右する大きな影響を与える可能性がある。

2. コロンビアチーム分析

コロンビアは自信を持って試合に臨み、テクニカルな中盤のプレー、素早いカウンターアタック、規律正しい守備に依存している。守備から攻撃への素早い移行能力により、どのチームにとっても危険な相手となる。コロンビアのチームは若々しい活力と経験豊富なリーダーシップを融合させ、最高レベルで戦えるバランスの取れたチームを形成している。

3. ポルトガルチーム分析

ポルトガルは戦術的な柔軟性、ポゼッションベースのサッカー、そして冷静なフィニッシュで知られている。このチームは、堅固な守備構造と攻撃的な創造性により、主要トーナメントで一貫して好成績を収めてきた。ポルトガルの選手たちは試合のペースをコントロールし、相手の小さな守備のミスを突くことに長けている。

4. 注目のキープレーヤー

コロンビアにとっては、中盤と攻撃ユニットが得点機会を創出する上で重要となる。一方ポルトガルは、一瞬の輝きで試合を変えられる複数の選手を擁している。両

原文表示コロンビア代表チームとポルトガル代表チームによるワールドカップ対決は、今大会で最もエキサイティングな一戦となることが期待されている。両チームは世界クラスの才能、強固な戦術システム、熱狂的なファンベースを誇る。この試合は、予選突破と次のステージへの勢いを左右する大きな影響を与える可能性がある。

2. コロンビアチーム分析

コロンビアは自信を持って試合に臨み、テクニカルな中盤のプレー、素早いカウンターアタック、規律正しい守備に依存している。守備から攻撃への素早い移行能力により、どのチームにとっても危険な相手となる。コロンビアのチームは若々しい活力と経験豊富なリーダーシップを融合させ、最高レベルで戦えるバランスの取れたチームを形成している。

3. ポルトガルチーム分析

ポルトガルは戦術的な柔軟性、ポゼッションベースのサッカー、そして冷静なフィニッシュで知られている。このチームは、堅固な守備構造と攻撃的な創造性により、主要トーナメントで一貫して好成績を収めてきた。ポルトガルの選手たちは試合のペースをコントロールし、相手の小さな守備のミスを突くことに長けている。

4. 注目のキープレーヤー

コロンビアにとっては、中盤と攻撃ユニットが得点機会を創出する上で重要となる。一方ポルトガルは、一瞬の輝きで試合を変えられる複数の選手を擁している。両

- 報酬

- 10

- 16

- リポスト

- 共有

HelalChowdhury:

月へ 🌕もっと見る

#MicronOvertakesMetaInMarketValue ステップ1:歴史的な市場の転換

テクノロジー業界は、Micron TechnologyがMeta Platformsを時価総額で上回るという注目すべきマイルストーンを目撃した。この動きは、現代のデジタル経済における半導体企業の重要性の高まりを反映している。投資家は、メモリおよびストレージ技術が人工知能、クラウドコンピューティング、先進的なデータセンターの基盤であることをますます認識している。

ステップ2:投資家が注目する理由

Micronの台頭は偶発的な出来事ではない。同社は、AIサーバー、ハイパフォーマンスコンピューティングシステム、スマートフォン、エンタープライズインフラで使用されるメモリチップの重要なサプライヤーとなっている。AIアプリケーションへの需要が世界的に拡大するにつれ、必須ハードウェア部品を製造する企業は大きな投資家の関心を集めている。

ステップ3:AI革命が需要を牽引

人工知能は世界中の産業を変革している。すべてのAIモデルは、データを効率的に処理するために膨大な量のメモリを必要とする。Micronは、これらのシステムを支えるDRAMおよびNANDメモリソリューションに特化している。AIの採用が加速するにつれ、高度なメモリ製品への需要が劇的に増加し、Micronのビジネス見通しが強化されている。

テクノロジー業界は、Micron TechnologyがMeta Platformsを時価総額で上回るという注目すべきマイルストーンを目撃した。この動きは、現代のデジタル経済における半導体企業の重要性の高まりを反映している。投資家は、メモリおよびストレージ技術が人工知能、クラウドコンピューティング、先進的なデータセンターの基盤であることをますます認識している。

ステップ2:投資家が注目する理由

Micronの台頭は偶発的な出来事ではない。同社は、AIサーバー、ハイパフォーマンスコンピューティングシステム、スマートフォン、エンタープライズインフラで使用されるメモリチップの重要なサプライヤーとなっている。AIアプリケーションへの需要が世界的に拡大するにつれ、必須ハードウェア部品を製造する企業は大きな投資家の関心を集めている。

ステップ3:AI革命が需要を牽引

人工知能は世界中の産業を変革している。すべてのAIモデルは、データを効率的に処理するために膨大な量のメモリを必要とする。Micronは、これらのシステムを支えるDRAMおよびNANDメモリソリューションに特化している。AIの採用が加速するにつれ、高度なメモリ製品への需要が劇的に増加し、Micronのビジネス見通しが強化されている。

DRAM-4.91%

- 報酬

- 10

- 16

- リポスト

- 共有

HelalChowdhury:

月へ 🌕もっと見る

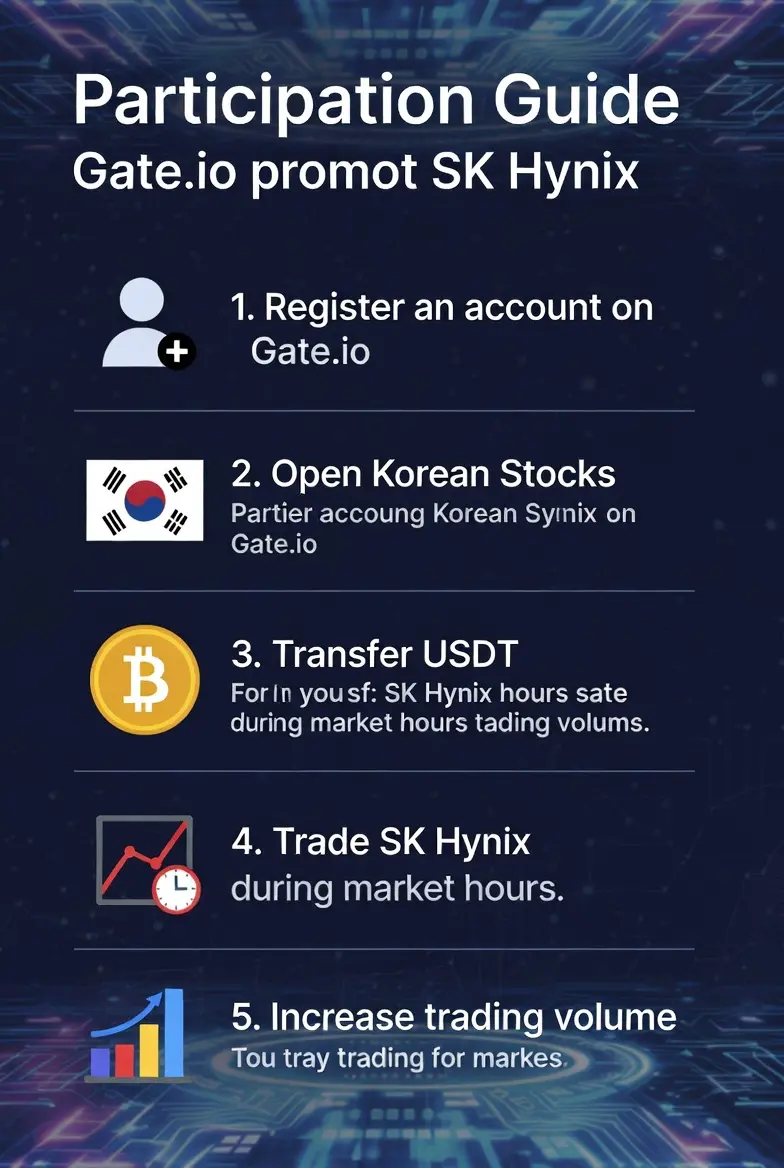

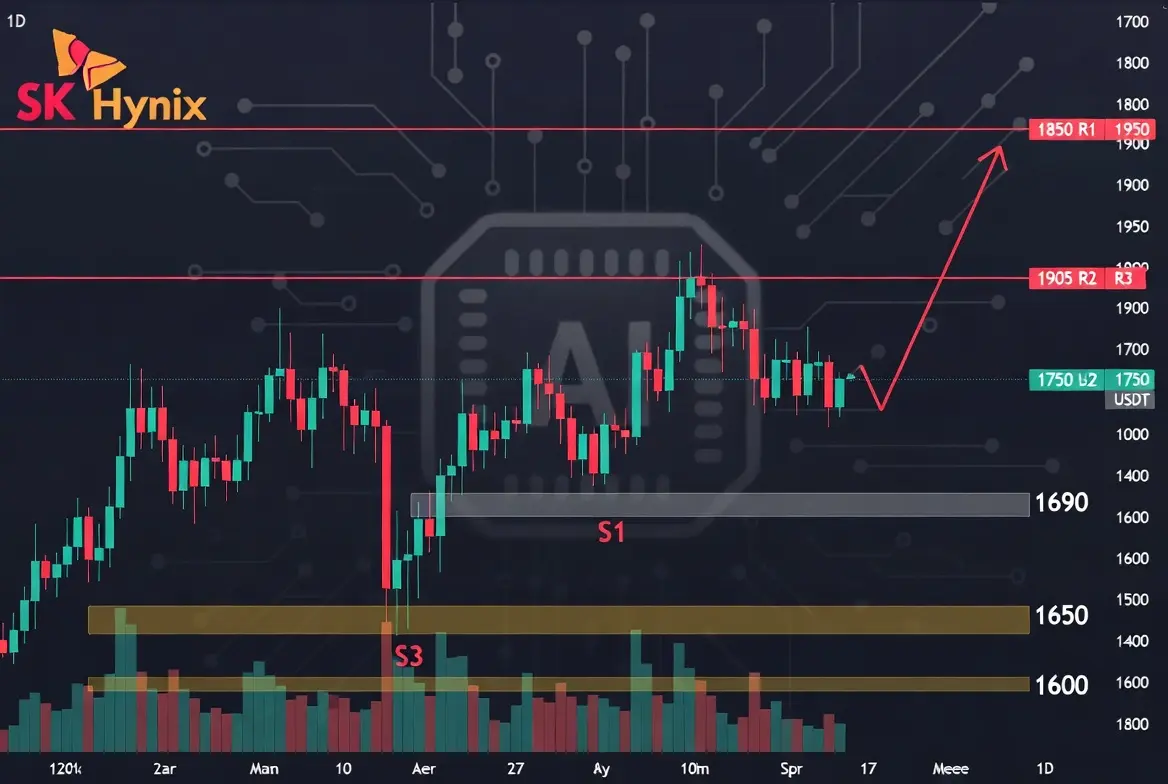

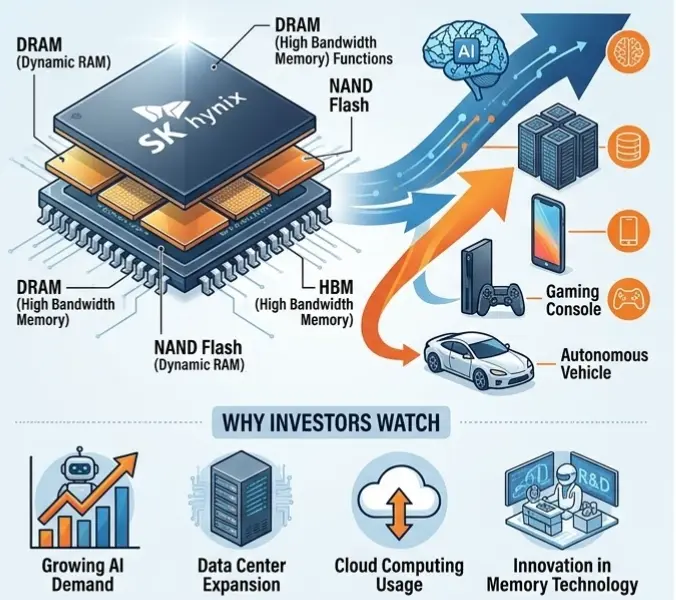

#Get2SharesOfSKHynixAtZeroCost ステップ1: SK Hynixを理解する

SK Hynixは、DRAM、NANDフラッシュ、High Bandwidth Memory (HBM)チップの生産で知られるグローバル半導体企業です。これらの製品は、AIシステム、ゲーム機器、クラウドサーバー、スマートフォン、高度なコンピューティングプラットフォームに不可欠です。

AIの採用が世界中で拡大し続けるにつれて、高性能メモリソリューションへの需要は増加し続けており、SK Hynixはグローバルなテクノロジーエコシステムの中で強固な地位を築いています。

ステップ2: 投資家がSK Hynixに関心を寄せる理由

いくつかの要因により、SK Hynixはテクノロジー重視の投資家の間で人気のある企業となっています。

半導体業界での強力な存在感

AIメモリソリューションへの需要の高まり

世界中のデータセンターの拡大

クラウドコンピューティング利用の増加

メモリ技術における継続的な革新

これらの傾向は、将来のテクノロジー成長へのエクスポージャーを求める投資家の注目を集めるのに役立っています。

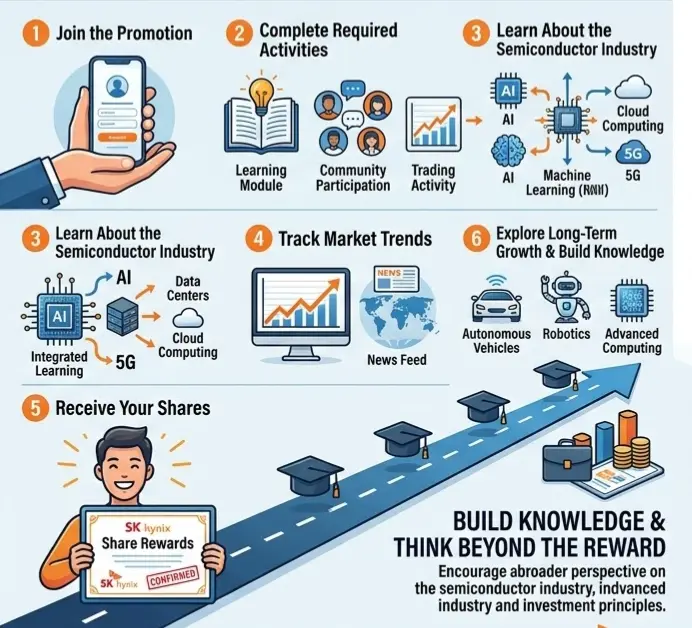

ステップ3: プロモーションに参加する

最初のステップは、SK Hynix株式報酬を提供するキャンペーンに参加することです。

参加者は通常以下のことを行います:

アカウントを作成する

プロフ

原文表示SK Hynixは、DRAM、NANDフラッシュ、High Bandwidth Memory (HBM)チップの生産で知られるグローバル半導体企業です。これらの製品は、AIシステム、ゲーム機器、クラウドサーバー、スマートフォン、高度なコンピューティングプラットフォームに不可欠です。

AIの採用が世界中で拡大し続けるにつれて、高性能メモリソリューションへの需要は増加し続けており、SK Hynixはグローバルなテクノロジーエコシステムの中で強固な地位を築いています。

ステップ2: 投資家がSK Hynixに関心を寄せる理由

いくつかの要因により、SK Hynixはテクノロジー重視の投資家の間で人気のある企業となっています。

半導体業界での強力な存在感

AIメモリソリューションへの需要の高まり

世界中のデータセンターの拡大

クラウドコンピューティング利用の増加

メモリ技術における継続的な革新

これらの傾向は、将来のテクノロジー成長へのエクスポージャーを求める投資家の注目を集めるのに役立っています。

ステップ3: プロモーションに参加する

最初のステップは、SK Hynix株式報酬を提供するキャンペーンに参加することです。

参加者は通常以下のことを行います:

アカウントを作成する

プロフ

- 報酬

- 11

- 16

- リポスト

- 共有

HelalChowdhury:

トゥ・ザ・ムーン 🌕もっと見る

毎日抽選で1 BTCを獲得し、さらに20 ETHをシェア https://www.gate.com/campaigns/5298?ch=4305&ref=VLIVVF0OCA&ref_type=132

原文表示

- 報酬

- 11

- 14

- リポスト

- 共有

HelalChowdhury:

月へ 🌕もっと見る

マーケットアップデート 2026年6月26日

1,667回再生

2026-06-26 14:57

- 報酬

- 15

- 21

- リポスト

- 共有

Crypto_Buzz_with_Alex:

エイプ・イン 🚀もっと見る

#WorldCup🇺🇸vs🇹🇷 ワールドカップ 🇺🇸 vs 🇹🇷:アメリカとトルコが世界の舞台で激突

はじめに

FIFAワールドカップは単なるサッカートーナメントではなく、情熱、国家的誇り、そしてスポーツの卓越性を祝う場です。アメリカとトルコが国際舞台で対戦するたびに、両国のファンは競争的でエキサイティングな試合を心待ちにしています。両国は異なるサッカーの歴史と発展経路を持ちますが、その対戦はしばしば激しさ、戦術的な駆け引き、個々の brilliance(輝き)に満ちた記憶に残る瞬間を生み出します。

チーム概要

アメリカ代表チーム

アメリカはここ数十年で最も急速に成長しているサッカー国の一つとして浮上してきました。強力な国内リーグ、ユース育成への投資増加、そしてヨーロッパのトップリーグでプレーする才能ある新世代の選手たちにより、アメリカ代表チームは国際トーナメントで真剣な contender(有力候補)となっています。

主な強み:

ハイインテンシティのプレス

アスリート能力と体力

戦術的な柔軟性

強力なユース育成システム

増大する国際経験

トルコ代表チーム

トルコは豊かなサッカー文化と情熱的なファンベースを持っています。代表チームは闘志、テクニカルな質、プレッシャー下でのパフォーマンス能力で知られています。トルコサッカーは国内およびヨーロッパの大会で成功した多くの才

原文表示はじめに

FIFAワールドカップは単なるサッカートーナメントではなく、情熱、国家的誇り、そしてスポーツの卓越性を祝う場です。アメリカとトルコが国際舞台で対戦するたびに、両国のファンは競争的でエキサイティングな試合を心待ちにしています。両国は異なるサッカーの歴史と発展経路を持ちますが、その対戦はしばしば激しさ、戦術的な駆け引き、個々の brilliance(輝き)に満ちた記憶に残る瞬間を生み出します。

チーム概要

アメリカ代表チーム

アメリカはここ数十年で最も急速に成長しているサッカー国の一つとして浮上してきました。強力な国内リーグ、ユース育成への投資増加、そしてヨーロッパのトップリーグでプレーする才能ある新世代の選手たちにより、アメリカ代表チームは国際トーナメントで真剣な contender(有力候補)となっています。

主な強み:

ハイインテンシティのプレス

アスリート能力と体力

戦術的な柔軟性

強力なユース育成システム

増大する国際経験

トルコ代表チーム

トルコは豊かなサッカー文化と情熱的なファンベースを持っています。代表チームは闘志、テクニカルな質、プレッシャー下でのパフォーマンス能力で知られています。トルコサッカーは国内およびヨーロッパの大会で成功した多くの才

- 報酬

- 23

- 40

- 1

- 共有

Ai_Power:

月へ 🌕もっと見る

#MicronOvertakesMetaInMarketValue マイクロン、メタを時価総額で逆転:AI時代における歴史的転換

はじめに

世界のテクノロジーセクターは歴史的な変革を目撃している。最も話題となっている動きの一つは、マイクロン・テクノロジーがメタ・プラットフォームズを時価総額で上回ったという顕著な躍進である。この節目は、人工知能革命が投資家の優先順位、企業評価、そしてテクノロジーイノベーションの未来をどのように変えつつあるかを浮き彫りにしている。

長年にわたり、ソーシャルメディアやデジタル広告企業が時価総額ランキングを独占してきた。しかし、AIインフラ、先進的なメモリソリューション、そしてハイパフォーマンスコンピューティングへの爆発的な需要により、注目は半導体企業へとシフトしている。マイクロンの躍進は、現代のAIシステムの基盤としてメモリチップの重要性が高まっていることを反映している。

その重要性を理解する

マイクロンは、世界有数のメモリ・ストレージメーカーの一つである。その製品は、データセンター、クラウドコンピューティング、スマートフォン、自動運転車、そしてAIアプリケーションに不可欠である。

一方、メタは、そのソーシャルメディアプラットフォーム、デジタル広告事業、そしてバーチャルリアリティと人工知能への投資で知られるテクノロジー大手である。

マイクロンが時価総額で

原文表示はじめに

世界のテクノロジーセクターは歴史的な変革を目撃している。最も話題となっている動きの一つは、マイクロン・テクノロジーがメタ・プラットフォームズを時価総額で上回ったという顕著な躍進である。この節目は、人工知能革命が投資家の優先順位、企業評価、そしてテクノロジーイノベーションの未来をどのように変えつつあるかを浮き彫りにしている。

長年にわたり、ソーシャルメディアやデジタル広告企業が時価総額ランキングを独占してきた。しかし、AIインフラ、先進的なメモリソリューション、そしてハイパフォーマンスコンピューティングへの爆発的な需要により、注目は半導体企業へとシフトしている。マイクロンの躍進は、現代のAIシステムの基盤としてメモリチップの重要性が高まっていることを反映している。

その重要性を理解する

マイクロンは、世界有数のメモリ・ストレージメーカーの一つである。その製品は、データセンター、クラウドコンピューティング、スマートフォン、自動運転車、そしてAIアプリケーションに不可欠である。

一方、メタは、そのソーシャルメディアプラットフォーム、デジタル広告事業、そしてバーチャルリアリティと人工知能への投資で知られるテクノロジー大手である。

マイクロンが時価総額で

- 報酬

- 22

- 31

- リポスト

- 共有

Ai_Power:

月へ 🌕もっと見る