Gate Institutional Weekly:BTCと建玉が揃って回復、SOL高を背景にLSTセクターが反発(2026年6月8日〜14日)

サマリー

- 先週、CPI(消費者物価指数)が市場予想を上回り、中東の地政学的緊張が高まったことで、市場は一時的にリスクオフの様相を呈しました。その後、リスク資産が反発し、BTC、ETH、そして暗号資産市場全体が上昇に転じ、ETFの資金フローも顕著に改善しました。

- Gate TradFi Perpの日次取引高は複数回にわたり5億米ドルを超え、6月11日頃には約7億米ドルに達しました。取引の中心はテクノロジー株、IPO前資産、人気の米国株式へと移行しました。

- DEXの取引高は全般的に前週比で減少し、UniswapやPancakeSwapといった主要プロトコルは最近の高値圏から冷え込みました。ステーブルコインの供給は縮小を続けており、今回の反発は新規資金の流入ではなく、既存資本のローテーションによるものであることが示唆されます。

- LSTセクターはETHとSOLとともに回復し、Solanaベースのステーキング資産が特に好調でした。Aaveのレンディング活動も反発しましたが、その成長はイーサリアムのコア市場に集中しています。

- Aaveの借入金利は低水準を維持し、USDCの調達圧力は緩和されたため、レバレッジの拡大が限定的であることがうかがえます。デリバティブ、MEV(最大抽出可能価値)、オンチェーン取引による一時的な押し上げ効果が薄れ、プロトコル収益は正常化しました。

- デリバティブ市場はBTCの反発に伴い回復しました。レバレッジが復活する一方でヘッジ需要は弱まり、オプション取引高とインプライドボラティリティはともに低下し、より安定した低ボラティリティ環境へと移行しています。

- 当社の機関投資家向け取引高シェアは月間比で7.5%増加しました。BTCとETHの現物取引は市場全体をアウトパフォームし、プラットフォーム全体における両通貨の合計市場シェアは月間比で9.62%上昇しました。また、CrossExの取引高は週間比で22.6%増加し、新たに37の取引ペアに対応しました。

1. 市場フォーカス分析

先週の主要なマクロイベントは、水曜日に発表された5月のCPIデータでした。総合CPIは前年同月比4.2%上昇、コアCPIは同2.9%上昇となり、3カ月連続で伸びが加速し、以前のエネルギー価格上昇の遅行効果が表れました。この発表を受けて米国株式は急落し、中東情勢の緊迫化がリスクオフのセンチメントをさらに強めましたが、市場が落ち着くにつれてその影響は徐々に薄れていきました。

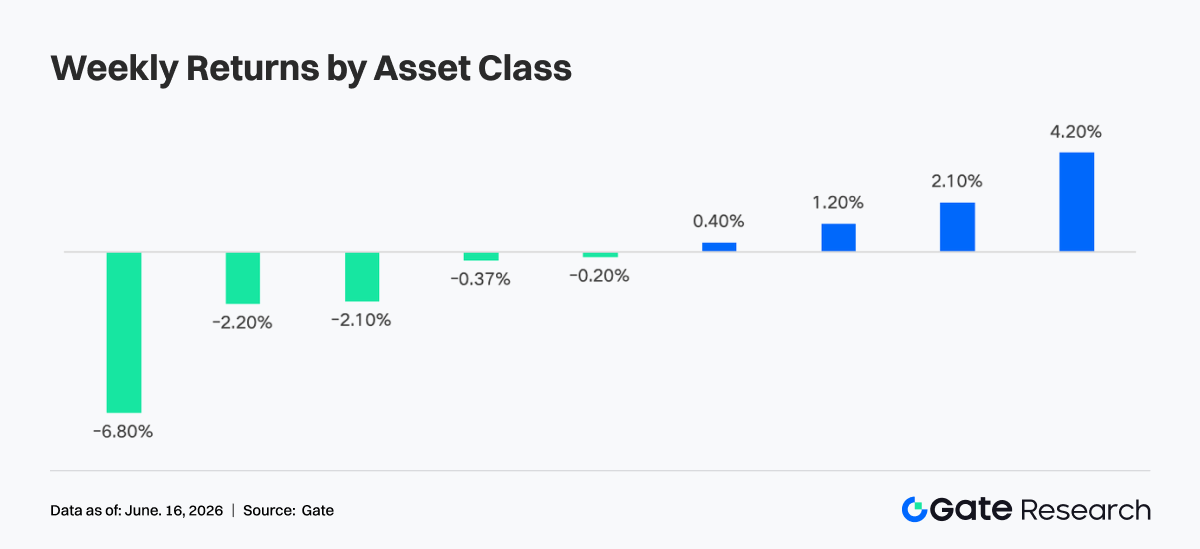

木曜日以降、センチメントは急速に回復し、リスク資産は力強く反発しました。暗号資産市場も同様の動きを見せ、BTCは週間で約4.2%上昇し、週央に付けた約60,000ドルの安値から65,000ドル台で週を終えました。ETHは約2.1%上昇し、1,604ドルから約1,726ドルへと回復しました。アルトコインも反発しましたが、そのパフォーマンスにはばらつきが見られました。暗号資産の時価総額は週央の減少分をほぼ取り戻しましたが、恐怖・強欲指数は「極度の恐怖」圏からは回復したものの、依然として低調な水準にあります。

FRBについては、政策見通しに大きな変化は見られません。高止まりするインフレと底堅い雇用統計が、高金利長期化スタンスを引き続き支持しています。もっとも、ブレント原油先物はこの1カ月で急落しており、コアインフレの鈍化はエネルギー主導のインフレ圧力が和らいでいる可能性を示唆しています。FF金利は3.50%~3.75%に据え置かれており、市場は6月16~17日のFOMCでFRBが金利を据え置く確率を99%近くと見込んでいます。年内の追加引き締め期待は依然として根強いものの、エネルギー価格と広範なインフレの低下が続けば、その見通しは変わる可能性があります。

2. 流動性分析

2.1 市場センチメントが回復、BTCおよびETH ETFの流出トレンドが反転

先週、スポットビットコインETFは、週初の流出から新たな流入への明確な変化が見られました。月曜日、ブラックロックのIBITは約2億3,300万ドルの純流出を記録し、ビットコインETF全体では約9,100万ドルの純流出となり、前週の弱気な流れを引き継ぎました。転機は水曜日に訪れ、IBITは週に入って初めて純流入を記録しました。CPI関連の懸念が後退し、市場センチメントが改善した結果、木曜日にはビットコインETFに約8,600万ドルの純流入が集まり、米国で運用される12のスポットビットコインETFすべてが純流出を免れました。

ブラックロックのIBITは、運用資産残高(AUM)が700億ドルを超え、依然として主力商品です。これにフィデリティのFBTCが約177億ドルで続きます。ETFの資金フローは売りの後で回復力を示しましたが、この流入が持続し長期的なトレンドとなるかは、まだ不透明です。

スポットイーサリアムETFは、週間を通じてビットコインETFをアウトパフォームしました。ビットコインETFが週初に大幅な流出を経験した一方で、ETH ETFは純流入を記録し、暗号資産市場全体からの資金撤退ではなく、機関投資家による資本のローテーションが起きていることが浮き彫りになりました。月曜日だけでイーサリアムETFには約8,200万ドルの純流入があり、フィデリティのFETHとブラックロックのステーキング対応商品であるETHBが牽引しました。

全体として、イーサリアムETFの資金フローは週間を通じてプラスを維持しました。スポットETH ETFのAUM合計は現在約215億ドルで、特にステーキング対応商品への需要が強いことは、イーサリアムおよびその利回りを生み出すエコシステムに対する機関投資家の関心の高まりを示しています。

2.2 TradFi流動性

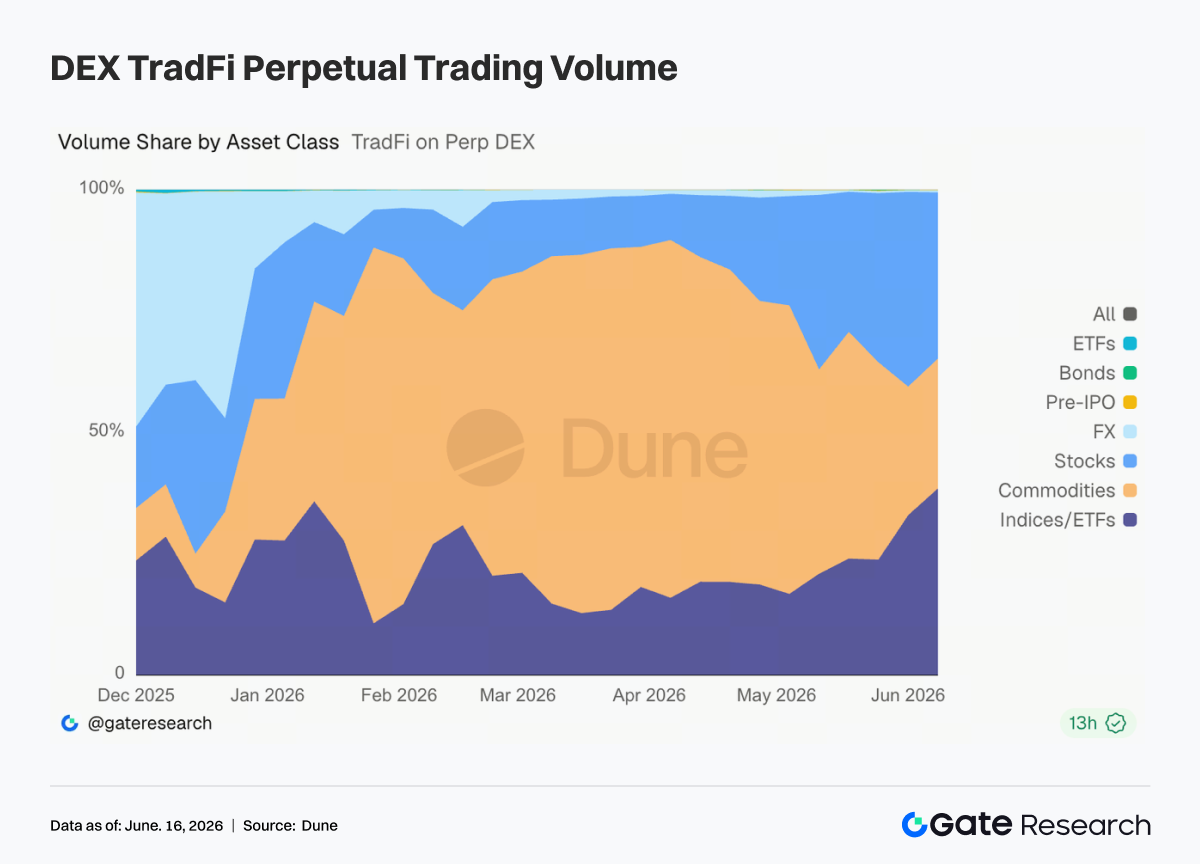

- TradFi Perp DEX: 取引活動は、商品から株式および指数・ETF商品へのローテーションを続けています。5月中旬以降、取引高に占める商品の割合は約70%から25%~35%に低下し、株式は約30%に回復、指数・ETF商品は35%~40%に増加し、取引高成長の主な原動力となっています。この変化は、市場のダイナミクスの変化を反映しています。中東情勢に関連した避難需要が金やその他商品を押し上げましたが、その後取引活動は冷え込みました。一方、AIや半導体株への継続的な関心、そしてSpaceXの上場といった主要イベントが、資本を米国株式や関連指数商品へと引き寄せました。その結果、TradFi Perpプラットフォームにおけるユーザーの需要は、金取引から株式、ETF、IPO前資産を含むより幅広い資産へと拡大しています。

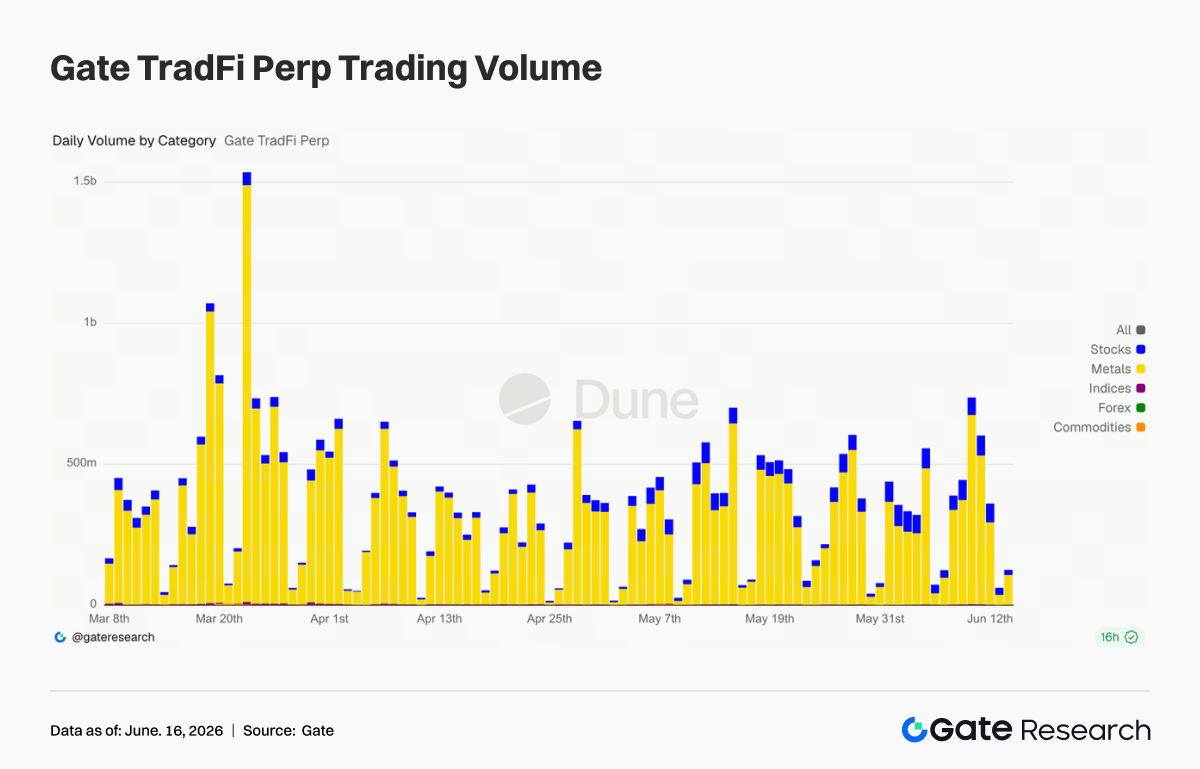

- Gate TradFi Perp取引高: 過去1週間、取引活動は引き続き堅調で、日次取引高は複数回にわたり5億ドルを超え、6月11日頃には約7億ドルに達しました。貴金属が引き続き全取引高の大半を占め、金関連商品が活動の中心でした。一方、株式取引の割合は増加しており、テクノロジー株、IPO前資産、人気の米国株式への関心の高まりが反映されています。特筆すべきは、暗号資産市場全体のセンチメントが慎重であるにもかかわらず、TradFi Perpの活動が底堅く推移した点です。これは、投機的な資本の一部が暗号資産から金、株式、指数などの伝統的金融商品へとシフトしていることを示唆しています。

- Gate TradFi米国株式サービス: Gateは6月2日、米国株式取引サービスを正式に開始しました。実際の原資産による裏付け、USDT決済、夜間保有手数料無料、そして厚い流動性により、このサービスは開始以来着実な市場浸透と取引高の成長を達成しています。現在、ADRC、株式、ETF、ETN、ETS、ETV、PFDの7つの資産カテゴリーに対応し、取り扱い商品の拡大を続けています。取引可能な商品数は開始時から倍増し、特に株式の伸びが顕著で、全上場資産に占める割合は約70%から85%に増加しました。今後は、市場アクセスの拡大、グローバルな流動性の統合、クロス市場取引機能の強化を図り、世界的なマルチアセット取引プラットフォームとしての地位をさらに強固にする方針です。

- TradFi板の厚み: 当プラットフォームで最も活発に取引されているTradFi資産であるXAUTの板の厚み(デルタ)を分析したところ、流動性は「弱含みからの回復」というパターンを示しました。6月10日から12日にかけて、中東情勢の緊迫化と避難需要の高まりにより、板の厚みは急激に減少し、デルタは繰り返し-100万ドルを下回り、大量の注文が取り消され、流動性が逼迫したことが示されました。しかし、金が約4,050ドルで安定し反発に転じた後、6月13日以降は流動性が急速に戻りました。6月14日にはデルタが+200万ドル超に急上昇し、マーケットメイキング活動が力強く回復したことがうかがえます。全体として、XAUTの板の厚みは大幅に改善し、高水準にある金価格に対して強力な流動性サポートを提供しています。

3. オンチェーンデータインサイト

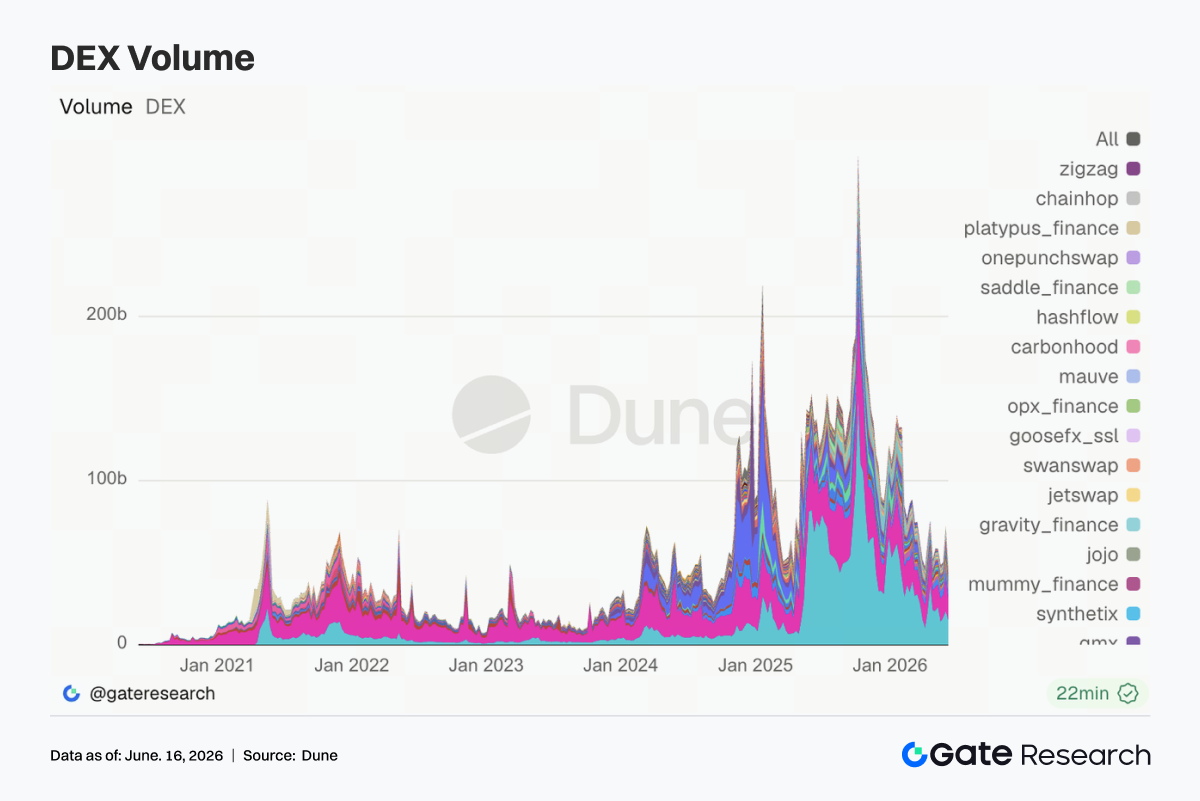

3.1 市場反発も、DEX取引高は冷え込む

DEXの取引活動は前週から顕著に減少し、Uniswap、PancakeSwap、Aerodrome、Curveといった主要プロトコルは最近の高値から後退しました。市場の反発は当初取引を活性化させましたが、その価格変動の勢いは週間を通じて持続しませんでした。PancakeSwapはUniswapを抑えて首位を奪還しましたが、その差はわずかであり、流動性はBNB Chainとイーサリアムのエコシステムに集中しています。

Solanaでは、Meteora、Raydium、Whirlpoolも取引高が減少しました。PumpSwapは高いユーザー活動を維持しましたが、取引規模は比例して拡大しておらず、個人投資家主導の少額取引が中心であることを示唆しています。一方、投機資金はテクノロジーIPO、石油関連商品、オンチェーン株式パーペチュアルへのローテーションを強めており、リスクテイク資金の主な受け皿としての暗号資産の優位性は低下しています。

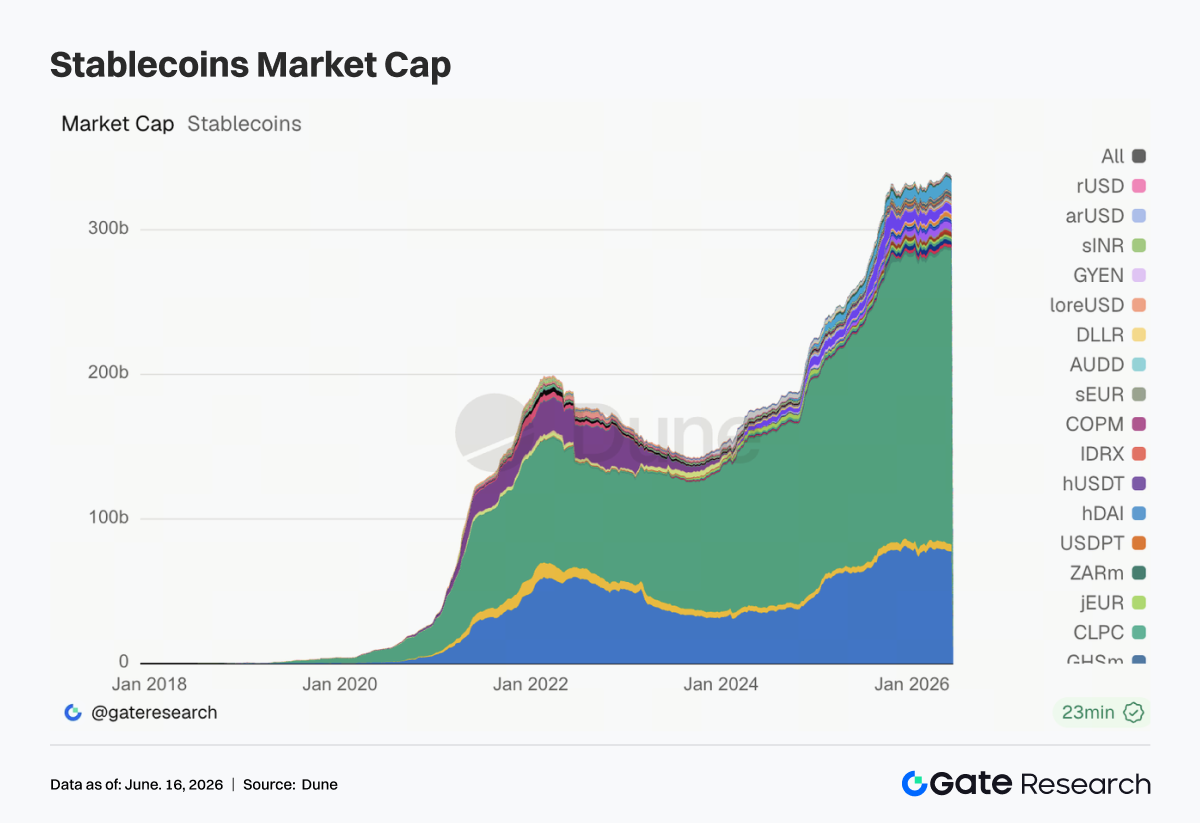

3.2 ステーブルコイン供給は縮小を継続

主要なステーブルコインの供給は今週、全体的に減少しました。USDTとUSDCは小幅な減少にとどまりましたが、USDS、USD1、DAI、PYUSDではより顕著な縮小が見られました。USDeはほぼ横ばいで推移し、GHOはAaveのネイティブステーブルコインとしての採用拡大に支えられ、数少ない増加を示したステーブルコインの一つです。

ステーブルコイン供給の縮小は、DEX取引活動の低調さと一致しており、最近の市場上昇がエコシステムへの新規資金流入ではなく、主に既存資本のローテーションによるものであることを示唆しています。特に、World Liberty FinancialのUSD1はUFCファイターのボーナスプログラムを通じて大きな話題を集めましたが、供給データにはまだ顕著な成長は見られません。これは、市場がマーケティング効果だけでなく、実用性、透明性、流動性に引き続き焦点を当てていることを浮き彫りにしています。

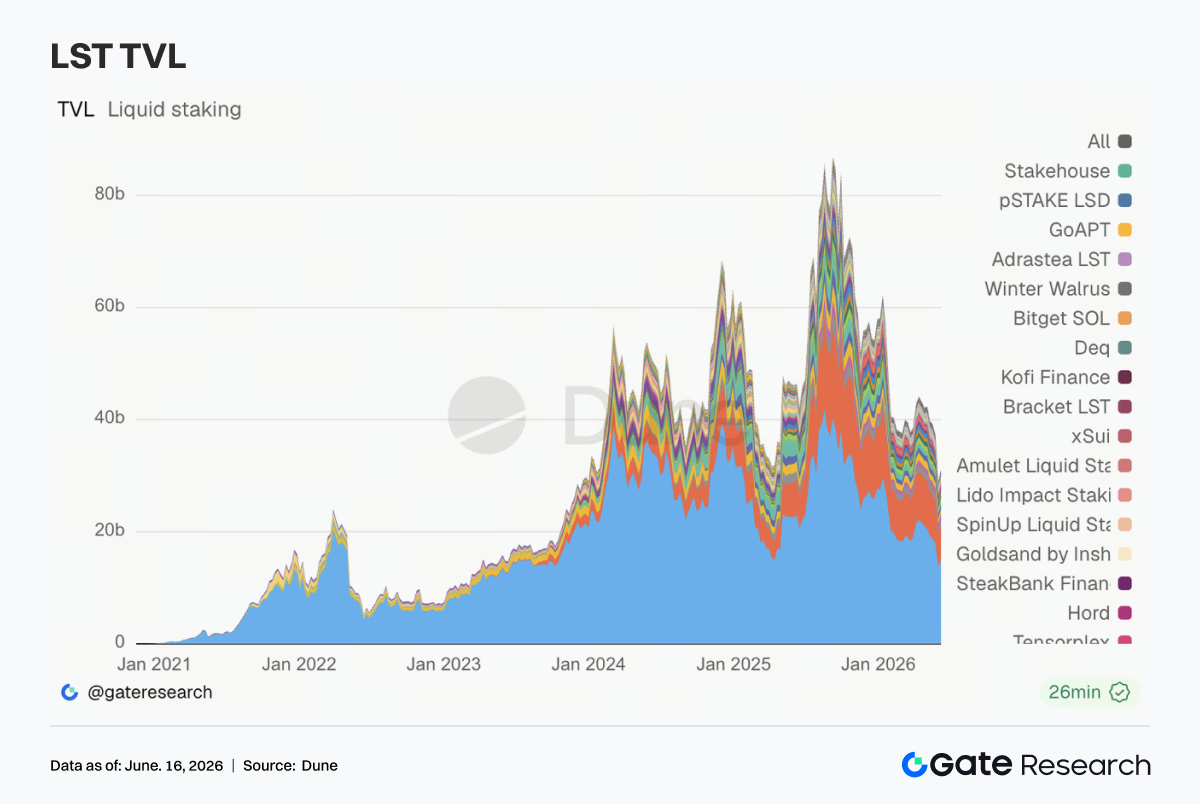

3.3 LSTセクターが回復局面入り、SOLベースの資産がアウトパフォーム

LSTセクターは、前週の広範な下落から今週は反発しました。Lido、Rocket Pool、StakeWiseなどのイーサリアムベースのプロトコルは緩やかな回復を示し、ステーキング資金はほぼ安定して推移しました。

一方、Solanaのステーキングプロトコルはより強い勢いを示し、Sanctum、Jito、Jupiter Staked SOLはイーサリアムのプロトコルを上回る総ロック額(TVL)の増加を記録しました。Sanctumは主要なLSTプラットフォームの中でも最も好調でした。ただし、TVL回復の大部分は、実質的な純流入ではなく、ETHとSOLの価格上昇によるものです。KelpDAOのクロスチェーンインシデントの影響は市場センチメントに影を落としており、機関投資家は標準的なLST、再ステーキング商品、クロスチェーンステーキング資産を評価する際に、一段と慎重な姿勢を強めています。現時点では、この反発は新たなステーキング拡大サイクルの始まりというよりも、バリュエーションの回復であると見るのが妥当でしょう。

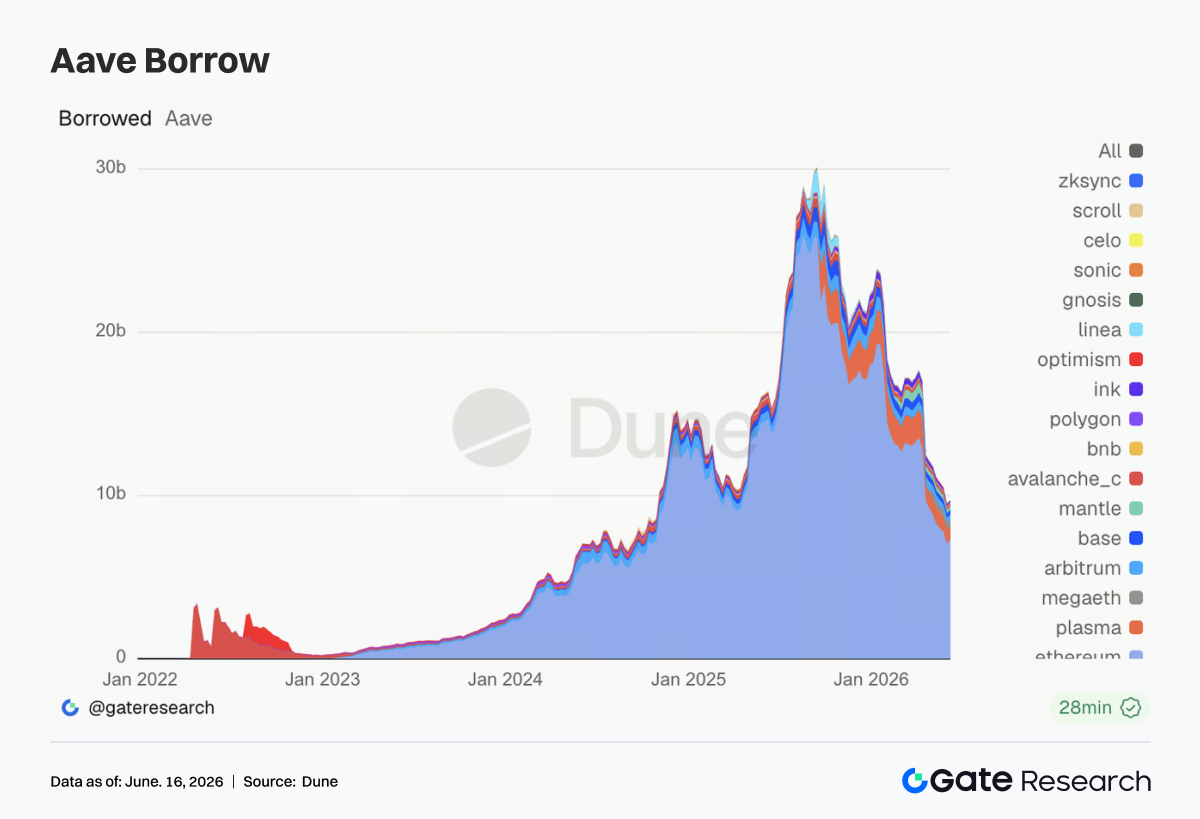

3.4 イーサリアムがAaveの回復を牽引する一方、マルチチェーンの成長は低調

Aaveのレンディング市場は数週間にわたる縮小から安定し、その回復の大部分はイーサリアムが占めています。Base、Mantle、BNB Chainは小幅な改善を見せましたが、Plasma、MegaETH、Avalanche、Inkは減少を続け、特にInkの縮小幅が最も大きくなりました。

資本はイーサリアムに戻りつつあるように見えます。イーサリアムでは、担保の厚み、清算流動性、リスクパラメーターがより予測可能だからです。rsETH/KelpDAOインシデント後の警戒感は完全には払拭されておらず、市場はリスク軽減策と担保管理のアップデートを引き続き注視しています。こうした状況下で、Aave V4のハブアンドスポークアーキテクチャは、市場間のリスクを分離する上で、その重要性を増しています。レンディング活動は短期的な底を打った可能性がありますが、現在の成長は依然としてイーサリアムのコア市場に集中しています。

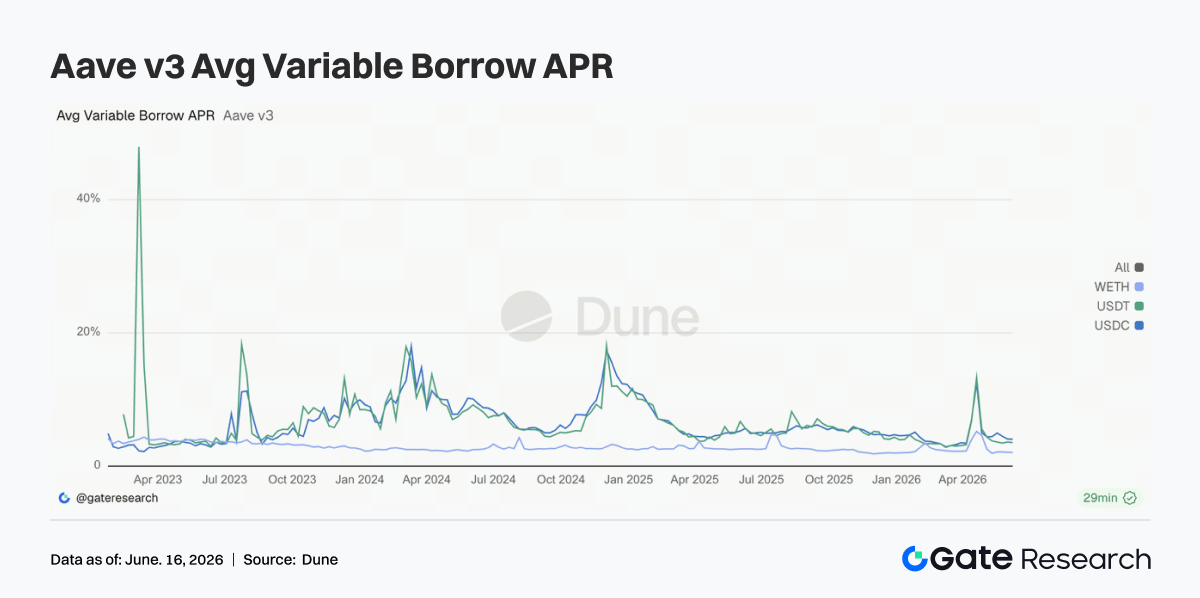

3.5 借入金利は安定、USDCの調達圧力は緩和

USDC、USDT、WETHの平均借入金利は、週間を通じてほぼ安定していました。USDCとWETHの金利はやや低下し、USDTは狭いレンジで推移しました。USDCのピーク借入コストも前週と比較して低下し、流動性ストレスの緩和と極端な稼働率の発生が減少したことを示しています。

WETHの借入コストは、レンディング残高が回復したにもかかわらず低調を維持しており、レバレッジをかけたETHポジションは依然として控えめであることが示唆されます。USDCの借入コストはUSDTを上回り続けていますが、需要は流動性が高く機関投資家に受け入れられている資産に集中しています。現在の市場環境は、流動性管理、キャリートレード、マーケットニュートラル戦略にとって引き続き良好ですが、積極的なレバレッジ拡大を示すものではありません。全体として、金利の動きは、Aaveがインシデント後のストレス局面を脱したことを示唆していますが、広範なリスク選好度は依然として低調です。

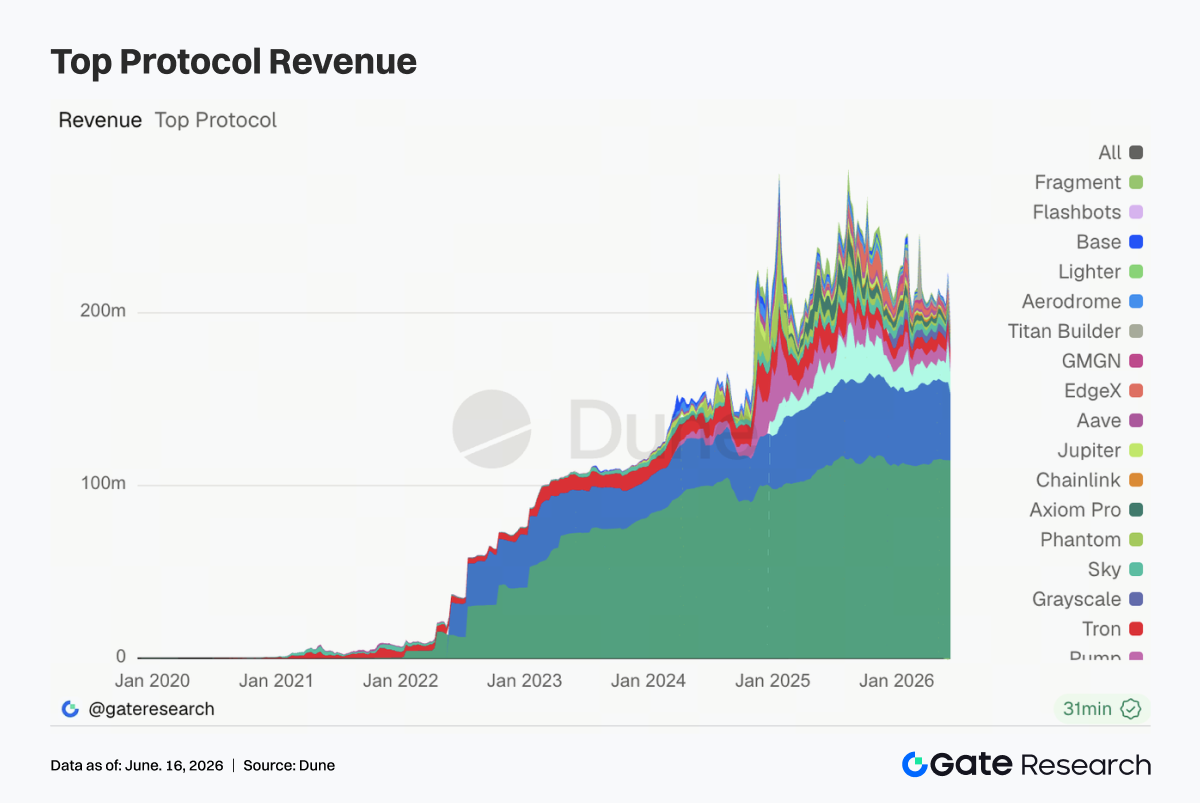

3.6 取引熱の冷めとともにプロトコル収益は正常化

今週、ほとんどの主要プロトコルは収益が減少し、先週の活動急増後の全般的な正常化を反映しました。TetherとCircleは、その規模と準備金ベースのビジネスモデルによって引き続き最大の収益源でしたが、準備金収入も軟化しました。

Hyperliquid Perpsの収益は前週のピークから大幅に減少しましたが、依然として最も収益性の高いオンチェーン取引プロトコルでした。この減速は、株式指数、石油、IPO前パーペチュアル契約への熱意の低下と同時期に発生しました。Aaveの収益も、レンディング残高の改善にもかかわらず減少しました。これは、低い借入金利と適度な稼働率が収益の成長を制限したためです。

Titan Builder、Base、edgeX、Aerodromeなどのインフラおよび取引関連プロトコルの収益も減少し、注文フロー、MEV活動、デリバティブ取引による最近の押し上げ効果が一時的であったことを示しています。業界全体の収益構成は、より典型的な構造に戻りつつあります。ステーブルコインが安定した基盤を提供し、デリバティブが周期的な上振れに貢献し、レンディングプロトコルが安定したスプレッド収入を生み出しています。

4. デリバティブトラッキング

4.1 BTC価格と建玉がともに回復

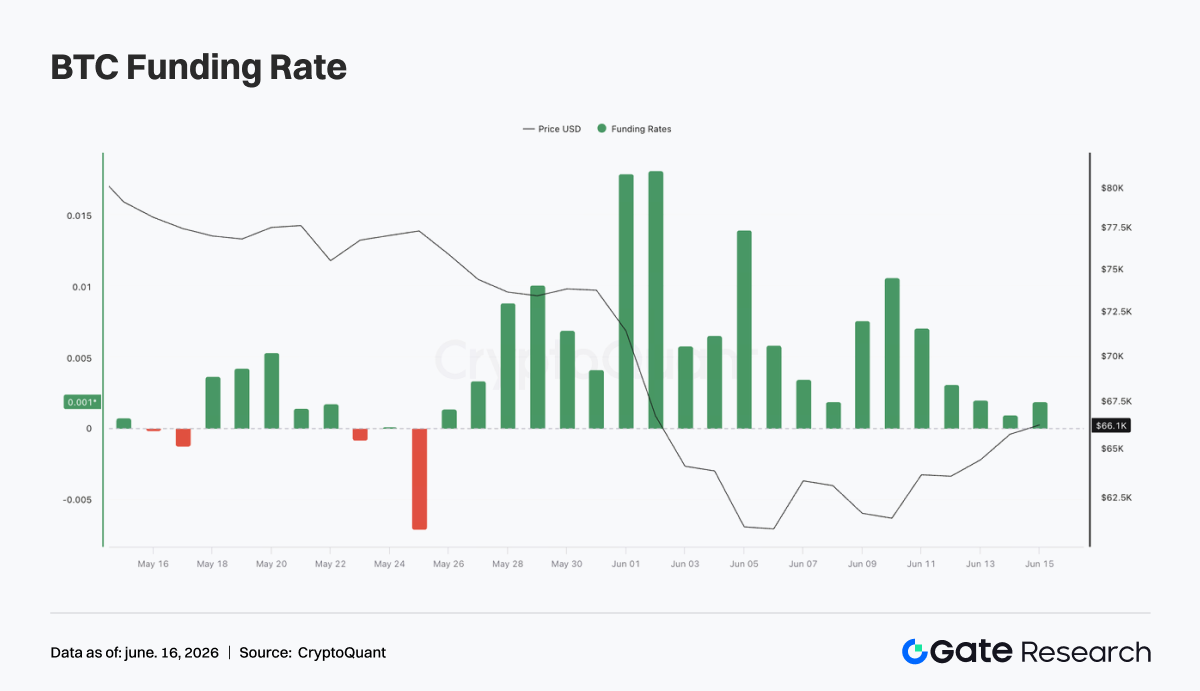

BTCは週初に約62,000ドルまで下落しましたが、その後65,000~66,000ドルのレンジまで反発しました。回復の過程で、建玉(OI)は約220億ドルから230億ドル超に増加し、レバレッジトレーダーが市場に再参入し、新規ポジションを構築していることが示されました。

資金調達率は週間を通じてプラスを維持し、6月9~10日頃、反発初期のロングポジションの加速に伴いピークを迎えました。その後、金利はニュートラルからプラスの水準に落ち着き、ロングサイドの混雑が緩和されたことが示唆されます。価格上昇、OI増加、プラスの資金調達率という組み合わせは、先週のデレバレッジ局面から、レバレッジ再構築の時期への移行を示しています。レバレッジは以前の高値を下回っていますが、66,000ドルを明確に上抜けしない状況でOIと資金調達率が上昇し続ければ、ロングサイドのポジションリスクが高まっている可能性があります。

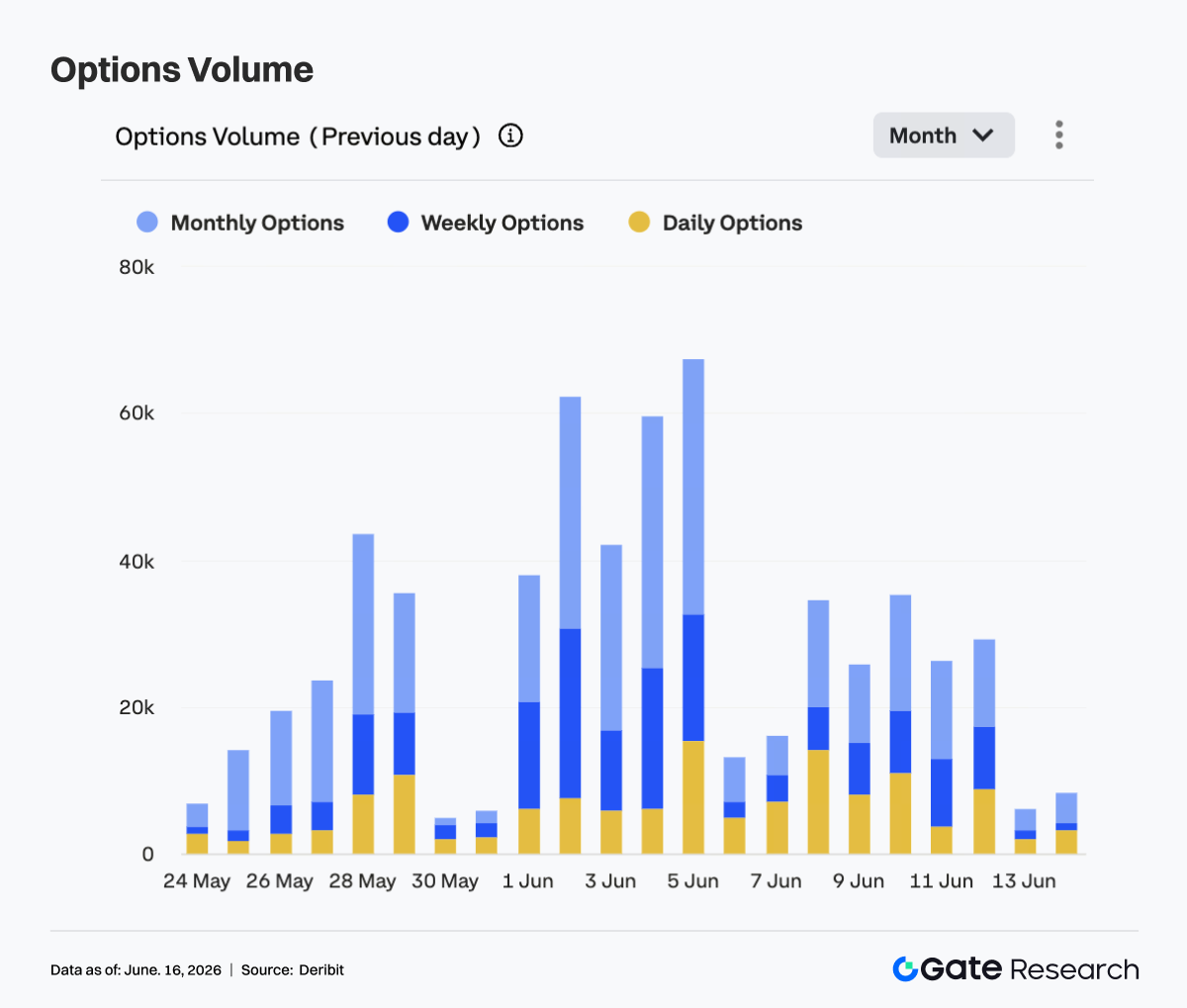

4.2 オプション取引高が冷え込み、月次契約が引き続き支配的

BTCオプションの取引高は、前週と比較して顕著に減少しました。日次取引高は6月8日と6月10日に約35,000契約でピークを迎えましたが、ほとんどの取引日は25,000~30,000契約のレンジで推移し、週末にかけて急減しました。

月次契約が引き続き活動の中心であり、市場参加者が短期的な投機ではなく、中期的なポジショニングとリスク管理に引き続き重点を置いていることが示されます。BTCの価格安定化に伴いオプション取引高が減少したことは、パニック的なヘッジや大規模なポートフォリオリバランスがほぼ収束したことを示唆しています。市場は「価格回復、低活動、中期ポジショニング」の環境へと移行しました。方向性のあるオプション取引を再活性化させるには、66,000ドルを超える持続的な上昇が必要となるでしょう。

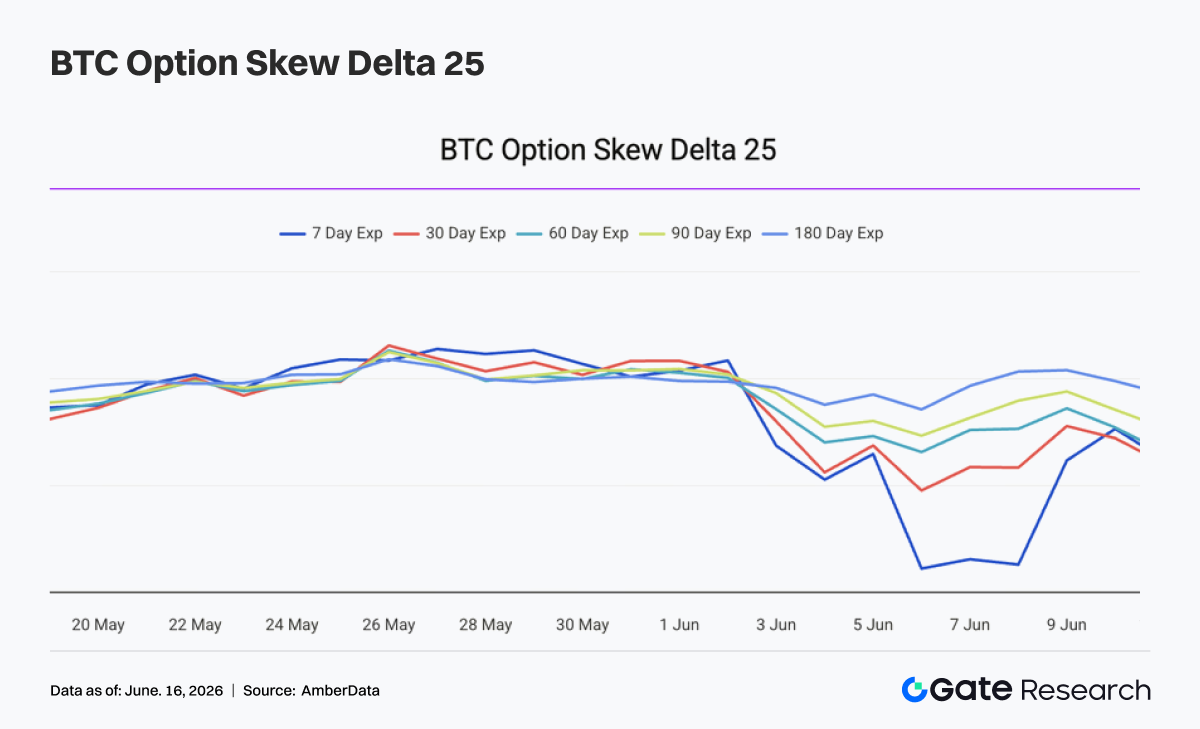

4.3 下落防護需要の低下とともに25Dスキューが反発

BTC 25Dスキューは、先週、全満期にわたって大幅に回復しました。週初、市場は引き続き防衛的であり、7日スキューは-14に迫り、30日スキューは-9近辺となり、プットオプションと下落防護への高い需要を反映していました。

BTCが約62,000ドルから65,000~66,000ドルに反発するにつれて、スキューレベルは急速に回復しました。6月12日までに、7日スキューは約-3.5に改善し、30日、60日、90日スキューは-5~-6のレンジに上昇しました。短期スキューの回復がより急だったことは、価格が安定するにつれて短期的な恐怖が急速に消散したことを示唆しています。

スキューは全満期で依然としてマイナスであり、防護への継続的な需要を示していますが、オプション市場は明らかに以前見られた極端な防衛的ポジショニングからは脱却しています。66,000ドルを超えてさらに安定すれば、スキューはニュートラルに近づく可能性がありますが、63,000ドルを下回る動きがあれば、再びヘッジ需要が高まるでしょう。

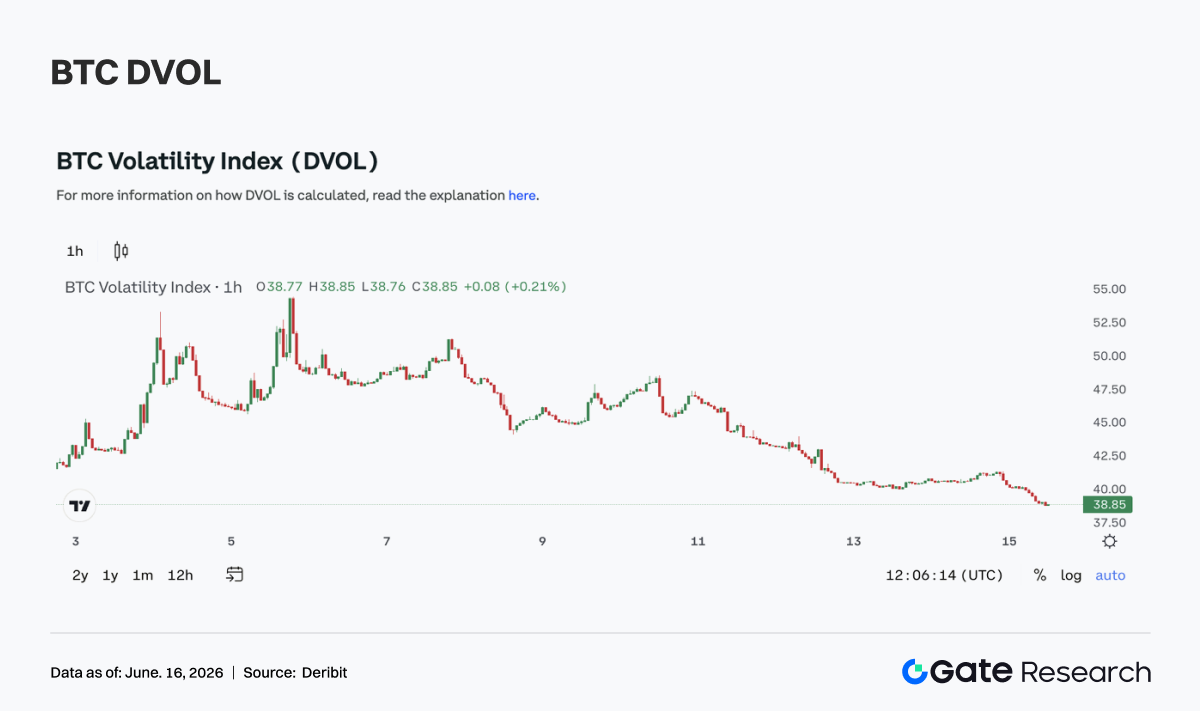

4.4 ボラティリティ期待の正常化に伴いDVOLが低下

BTCのボラティリティ指数(DVOL)は、週間を通じて低下傾向にありました。指数は47~49のレンジで始まり、前週の急落に伴うリスクプレミアムが残っていることを反映していました。BTCが安定し回復するにつれて、インプライドボラティリティは着実に低下しました。

DVOLは6月10日に一時的に約48まで反発しましたが、その動きは長続きしませんでした。その後、指数は6月12日までに約41に低下し、週末には40に近づきました。DVOLの低下は、オプション取引高の減少、スキューの改善、BTCの価格回復と同時に発生しており、短期間の市場混乱に対する期待が大幅に後退したことを示しています。

デリバティブ市場は、高ボラティリティで防衛的な環境から、価格回復とボラティリティの低下を特徴とする、より安定的な局面へと移行しました。BTCが63,000~66,000ドルのレンジで推移し続ければ、ボラティリティは低水準にとどまる可能性が高いですが、このレンジをブレイクした場合、再びボラティリティが拡大する可能性があります。

5. 見通し

6. Gate 機関投資家向けアップデート

力強い取引パフォーマンス、市場を安定してアウトパフォーム

- 現物およびデリバティブ取引のパフォーマンスは市場全体を引き続きアウトパフォームし、機関投資家向け取引高のシェアは月間比で7.5%増加しました。

- BTCおよびETHの現物取引は市場を上回り、プラットフォーム全体の現物取引高に占める両通貨の合計シェアは月間比で9.62%上昇しました。

- ロングテールのアルトコインの取引活動は引き続き堅調で、市場シェア拡大に貢献しています。

- 機関投資家の顧客構成は改善を続けており、複数のクオンツ取引会社やマーケットメイカーが着実に取引高を増やしています。

CrossExエコシステムの継続的な成長

- CrossExの取引高は週間比で22.6%増加し、取引所間取引需要の持続的な成長を反映しています。

- 新しいCrossEx Colo Serviceを開始し、クロスベニュー取引のレイテンシーをさらに低減しました。

- 37の取引ペアを新たに追加し、対応範囲は6つの主要取引所、5,836の取引ペアに拡大しました。

テクノロジーとインフラの継続的な最適化

- デルタニュートラル戦略モードを正式リリースしました。資金調達率裁定取引、ベーシス取引、その他デルタニュートラル戦略を実行するトレーダー向けに特別に設計されています。

- 注文処理能力とシステム安定性の継続的な強化を進め、最新バージョンではパフォーマンスが30%向上しました。

データソース:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gateリサーチは、ブロックチェーンと暗号資産に関する総合的なリサーチプラットフォームです。テクニカル分析、相場分析、業界調査、トレンド予測、マクロ経済政策分析など、深い知見を提供します。

免責事項

暗号資産市場への投資には高いリスクが伴います。投資判断を下す前に、お客様自身で調査を行い、対象となる資産や商品の性質を完全にご理解ください。Gateは、かかる判断から生じるいかなる損失や損害についても責任を負いません。

関連リサーチレポート

Gate VIP Weekly Report:SpaceXが上場し、ワールドカップが予測市場の取引ブームを誘発(2026年6月8日〜14日)

Gate VIP Weekly Report:SpaceXが上場し、ワールドカップが予測市場の取引ブームを誘発(2026年6月8日〜14日)

関連記事