Gate Institutionalウィークリー:暗号資産市場、1週間で3000億ドル超の損失。Gate Institutionalの現物取引高が92.16%急増(2026年6月1日〜7日)

サマリー

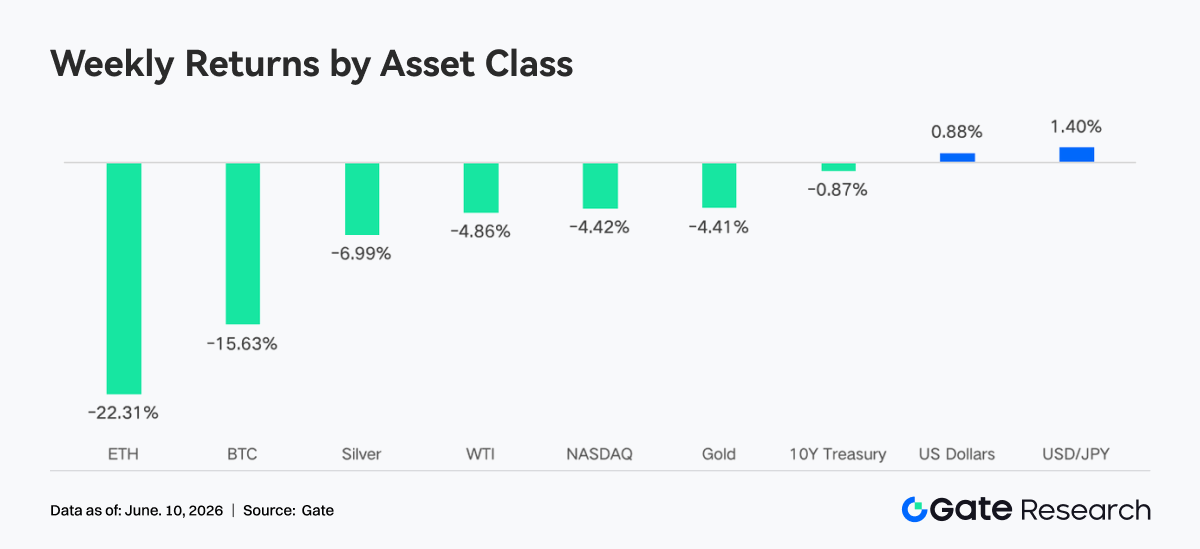

- 先週、世界のマクロ市場は「センチメントの温暖化」から「急反転」へと劇的に変化しました。ビットコインは週間で約15%下落、イーサリアムは約22%下落し、アルトコインはさらに広範な下落を記録しました。暗号資産全体の時価総額からは1週間で3,000億ドル以上が消失しました。

- TradFi Perp DEXの取引高は高水準を維持し、株式・ETF資産の取引シェアは拡大を続けました。Gateの米国株取引開始後、資産数は急速に拡大し、オンチェーン取引の伝統的金融市場への進出が加速していることが示されました。

- DEX取引は顕著に回復し、Uniswap、PancakeSwap、Aerodromeなどの主要プロトコルで取引高が増加しました。ステーブルコインの総供給量は小幅減少、LSTセクターは全体的に後退し、Aaveの貸出規模は減少を続け、新たな需要は主にMegaETHなどの新興エコシステムに流入しました。

- BTCは約73Kドルから約62Kドルまで下落し、OIは15%以上減少しました。25D Skewは極端なマイナス値に低下し、DVOLは一時52~54まで上昇し、市場のヘッジ需要が急増し、短期的な下落防衛需要がサイクル高に達したことを示しました。

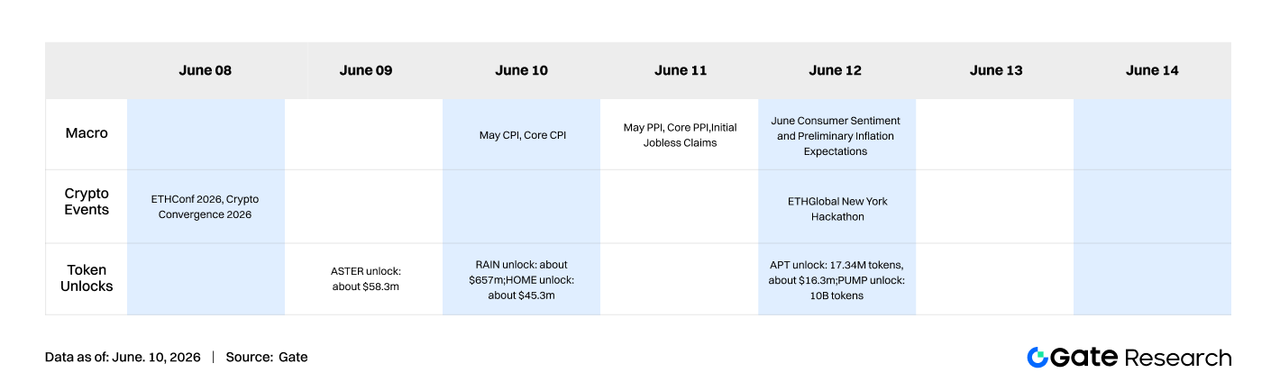

- 今週の市場は5月のCPIなどのマクロデータに注目します。ETH Conf 2026、Crypto Convergence 2026、ETH Global New York Hackathonなどのイベントがエコシステムの注目を集めると予想されます。

- Gateの機関向け現物取引高は前週比92.16%増加、CrossExの取引高は前週比47.1%増加しました。Gate Institutional Circle Amsterdamイベントが成功裏に開催され、世界中の100社以上のマーケットメーカー、資産運用会社、その他クライアントが幅広く参加しました。

1. 市場フォーカスの解釈

先週、世界のマクロ市場は「センチメントの温暖化」から「急反転」へと劇的に変化しました。週初め、中東の地政学的状況に段階的な緩和の兆しが見られ、米国とイランの交渉は最終段階に近づいていると外部から解釈されました。これにAI関連テクノロジー株の継続的な強さが加わり、主要な米国株価指数は相次いで上昇し、S&P500は週中に史上最高値を更新しました。同時に、ブレント原油価格は地政学的リスクプレミアムにより小幅上昇したものの、1バレル100ドルの心理的しきい値を効果的に突破できず、インフレ期待は比較的コントロール可能な範囲にとどまり、市場全体は楽観ムードに包まれました。週後半に入ると、イランの公式姿勢がより強硬になり、地政学的シグナルは再び乖離し、市場は一時的に圧力を受けましたが、センチメントはコントロール可能な範囲内にとどまりました。

金曜日に発表された5月の非農業部門雇用者数報告書が、週末の最後のマクロ的引き金となりました。非農業部門雇用者数は17.2万人増加し、市場予想の8.8万人をほぼ倍増し、前回の数値は上方修正されました。一方、失業率は完全雇用水準である4.3%で推移しました。この強いデータは、市場の連邦準備制度理事会の早期利下げ期待を完全に打ち砕きました。金利先物市場は直ちに再評価を行い、年末までに25~75ベーシスポイントの利上げが行われる確率は約72%に急上昇しました。S&P500は同日約2%下落、ナスダックは3.4%下落し、S&Pのインプライドボラティリティ指数は1日で28%急上昇し、約8か月ぶりの最大の1日の下落となりました。10年物米国債利回りは前週末の約4.44%から4.55%超に上昇し、4.50%の水準に戻りました。歴史的な経験から、この水準は長期保有期間のテクノロジー・AI資産にとってバリュエーションの転換点となることが多いです。エネルギー市場では、イランが週末にイスラエルに対する軍事行動の終了を発表し、原油価格はその後反落、先物市場は月曜日に反発し、地政学的リスクプレミアムは一時的に縮小しました。全体として、今週の主要なマクロナラティブは急速に「緩和への賭け」から「より長期間の高金利」へと切り替わり、これが暗号資産市場の同時急落の核心的な外部要因でした。

暗号資産市場では、ビットコインは週間で約15%下落、イーサリアムは約22%下落し、アルトコインはさらに広範で深刻な下落を見せました。1週間で暗号資産市場全体の時価総額から3,000億ドル以上が消失しました。恐怖と貪欲指数は一時「極度の恐怖」ゾーンに陥り、全体的なセンチメントはマクロのリスク選好の低下とともに急速に冷え込みました。

2. 流動性分析

2.1 BTCおよびETH ETFは全体として純流出パターンを継続

今週、ビットコイン現物ETFは全体として純流出パターンを継続しましたが、6月5日に段階的な歴史的転換点が現れました。5月12日の4月CPIデータ発表以来、BTC ETFは累計で約54億ドルの純償還を記録し、13営業日連続の流出を含み、これは商品発売以来最長の純流出記録です。この圧力の下で、市場全体のビットコインETF運用資産残高(AUM)は、流出期間開始時の約1,042.9億ドルから約804億ドルへと急落し、22%以上の減少となりました。総BTC保有量は約127.7万コインに減少し、2025年10月の過去最高値から約7.2%低下し、2月23日の約127.4万コインの段階的低水準をわずかに上回る程度です。価格面では、BTCは今週、約59,000~64,000ドルの範囲で激しく変動し、AUMと保有量は同時に抑制されました。

よりマクロ的な観点から見ると、今回のBTC ETF純流出の核心的な要因は、4月のインフレデータ発表後に機関投資家が連邦準備制度理事会の政策経路を再評価したことであり、ビットコイン自体の資産としての根本的な変化ではありません。5月初旬の時点で、ブラックロックのIBITは依然として約670億ドルのAUMを保有し、世界最大の暗号資産ETFであり続けており、大手機関が「下落時に買い増し」を行う兆候が急落時に顕著になりました。真のトレンドレベルの流入転換点は、6月11日の5月CPIデータの発表と、市場が今年後半の連邦準備制度理事会の経路について新たなコンセンサスを形成するまで待つ必要があるかもしれません。

イーサリアム現物ETFは、今週、ビットコインよりもさらに厳しい流動性状況に直面しました。17営業日連続の純流出の後、6月5日にようやく弱い純流入を記録し、この長期にわたる流出期間の終了を示しました。2024年の上場以来、ETH ETFカテゴリーは累計で約112.1億ドルの純流入を蓄積しましたが、今年の継続的な償還により、総AUMは年初来のピークから約20億ドル減少し、約97.8億ドルとなり、これはイーサリアムの流通時価総額の約4.57%に相当します。同期間にビットコインETFがより大きな市場浸透を達成したのと比較して、イーサリアムETFの機関投資家への魅力は依然としてその大きなカウンターパートに遅れを取っており、より大きな価格下落がAUMの縮小ペースをビットコインを超えてさらに押し下げています。

2.2 TradFi流動性

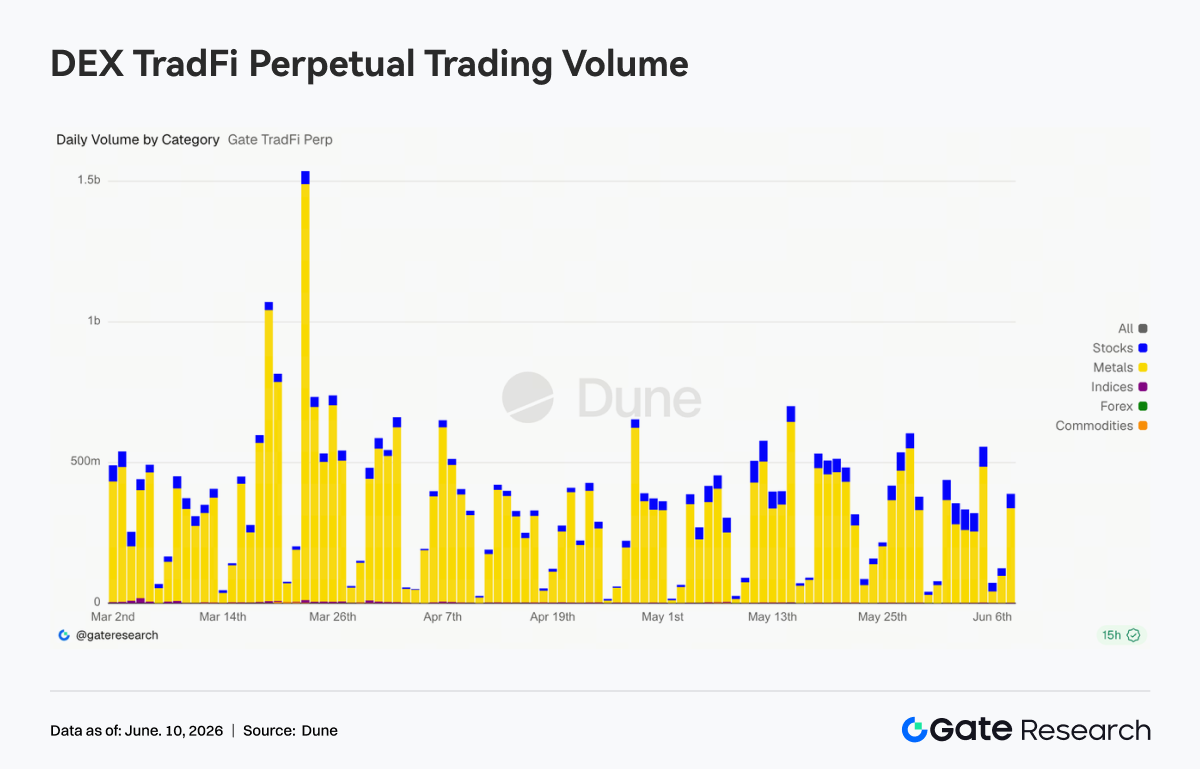

- TradFi Perp DEX: 過去1週間、TradFi Perp DEX市場の全体的な取引高は比較的高水準を維持しましたが、3月のピークからは後退しました。資産カテゴリー別では、商品が依然として絶対的な主要セクターであり、取引高の大部分を占めています。金などの貴金属に関連する契約は引き続き資本の参加を集めており、マクロの不確実性環境において市場の安全資産への選好が依然として強いことを反映しています。株式セクターは安定した成長を維持し、そのシェアは上昇を続けており、オンチェーンユーザーの米国株などの伝統的株式資産に対する取引需要が高まっていることを示しています。同時に、指数/ETFは2番目に大きな取引カテゴリーとなり、取引規模は高水準を維持し、ユーザーにより便利な指数ベースの配分ツールを提供しています。

- Gate TradFi Perp取引高: 先週、Gate TradFi Perpの取引高は全体的に活発を維持しました。金価格の変動とマクロの安全資産需要の高まりの影響を受け、貴金属セクターはほとんどの取引日で3億ドルから6億ドルの範囲に留まりました。同時に、株式関連契約の取引高はさらに増加し、そのシェアは4月と比較して大幅に拡大し、ユーザーの米国株および関連資産への参加が継続的に強化されたことを示しています。

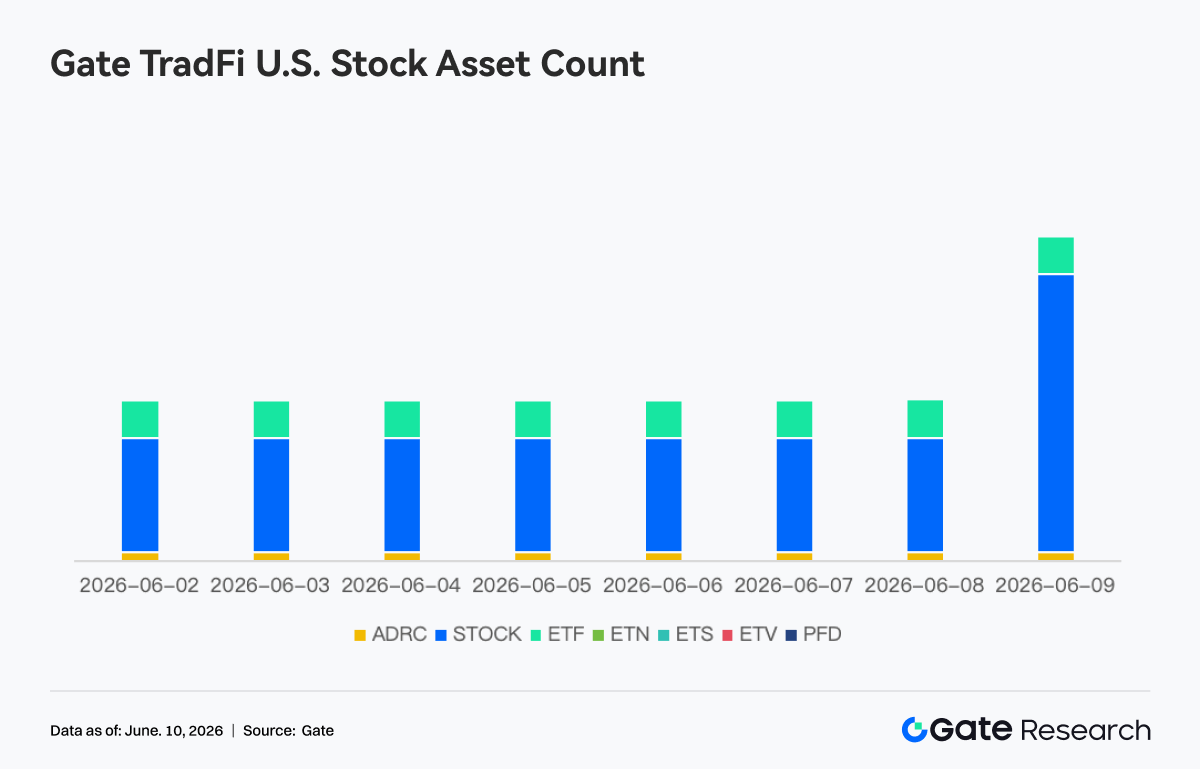

- Gate TradFi米国株資産数:Gateは6月2日に米国株取引サービスを正式に開始しました。実際の原資産による裏付け、USDTでの直接取引、夜間保有手数料なし、高い流動性などの利点を備え、開始以来市場の注目を集め続け、取引高は着実に成長しています。現在、GateはADRC、株式、ETF、ETN、ETS、ETV、PFDの7カテゴリーの資産をサポートし、製品カバレッジを拡大し続けています。資産数に関しては、取引可能な商品の総数は開始以来すでに倍増しています。その中でも、株式カテゴリーの成長が最も顕著で、全資産に占めるシェアは開始初期の約70%から85%に増加し、ユーザーの投資選択肢をさらに豊かにしています。今後も、Gateはより多くの市場へのアクセス、グローバル流動性の統合、クロスマーケット取引機能の開発を進め、多様な資産カバレッジを継続的に拡大し、グローバル資産取引およびマーケットアクセスプラットフォームとしての戦略的ポジションをさらに強化していきます。

- TradFiオーダーブックデプス: TradFi取引高が最も高かったXAUTを選択し、そのオーダーブックデプス(デルタ)を分析しました。過去1週間のXAUTオーダーブック流動性の変化を見ると、市場全体として売り手側のデプスが支配的であり、買い手側のサポートは一時的に強化されたものの持続性を欠くパターンを示しました。5月28日から29日にかけて、オーダーブックは一時100万ドル以上のプラスの流動性増加を見せ、XAUT価格を約4,380ドルから4,500ドル以上に急速に押し上げ、買い手が積極的にデプスを補充し、価格上昇を支えたことを示しています。しかし、5月30日から、オーダーブックは継続的にマイナスの流動性変化を示しました。特に6月2日頃には、ネットの売り手側デプスが1時間で300万ドル以上増加し、このサイクルで最大の売り圧力ゾーンとなり、その後XAUT価格は約4,500ドルから下落を続けました。6月6日以降、100万ドル以上の買い手側流動性の注入が何度か見られましたが、価格反発の力は限定的であり、新たな買い注文はトレンド反転を推進するというよりも、売り圧力を吸収していることを示しています。6月9日時点で、オーダーブックデルタは依然として主にマイナスであり、市場の指値注文の構造が依然として弱気であることを示しています。短期的には、XAUTは弱含みの変動パターンを続ける可能性があり、買い手側デプスが継続的に回復し、オーダーブック構造で再び優位性を取り戻すことができるかどうかに注意する必要があります。

3. オンチェーンデータインサイト

3.1 DEX取引が回復、資本が主流の取引シナリオに戻る

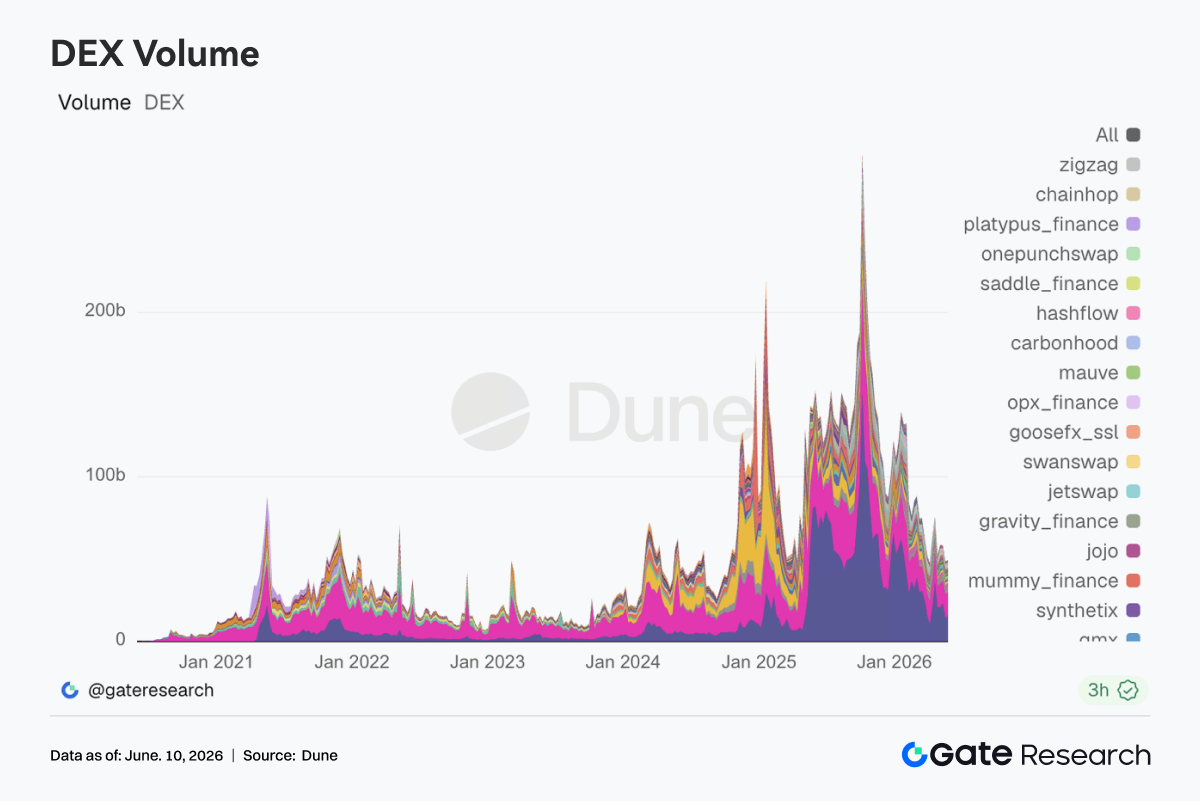

DEX取引は明確に回復し、UniswapとPancakeSwapが取引高増加の主な源泉となりました。Aerodrome、Bisonfi、Curve、Fluidなどのプラットフォームでも同時に取引高が拡大し、資本は主流の流動性プールと中核的な取引シナリオに戻りつつあります。Solanaエコシステムでは、Meteora、Raydium、Whirlpoolの取引高はある程度回復しましたが、PumpSwapやpump.fun関連ルートの成長は依然として比較的限定的であり、ミーム取引の活動は弱まり続けています。

3.2 ステーブルコイン供給が小幅減少、競争の焦点は決済・クロスチェーンインフラに移行

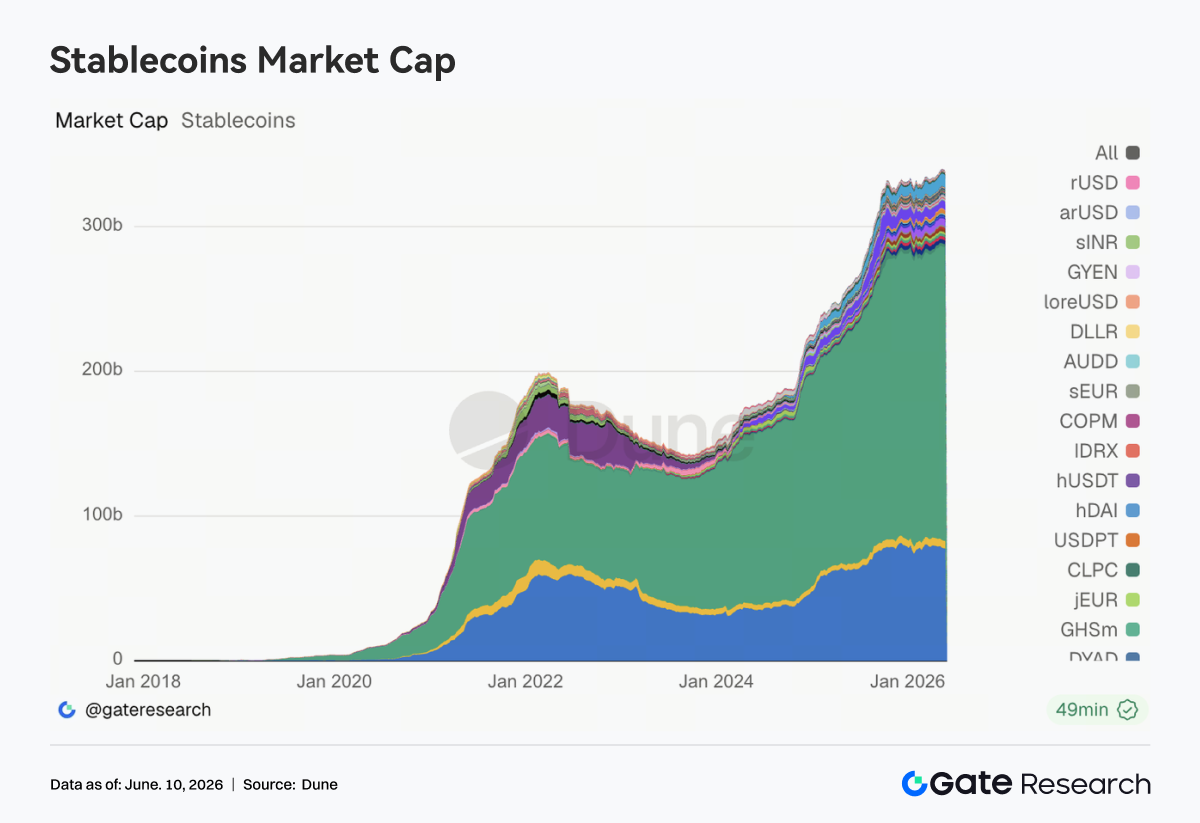

ステーブルコインの総供給量は全体的に小幅減少し、USDT、USDC、USDS、DAI、PYUSDなどの主要なステーブルコインの規模はほとんどが減少した一方、GHOは基本的に安定していました。短期的な時価総額の変化と比較して、ステーブルコイントラックの競争の焦点は、決済ネットワーク、クロスチェーン流動性、規制コンプライアンス能力へとシフトしています。米国では、ステーブルコインの利回りメカニズムと市場構造に関する議論が引き続き激化しており、利付きステーブルコインの発展経路を巡って銀行システムと暗号資産機関の間には依然として明確な違いが残っています。同時に、CircleはCCTP V2、マルチチェーン決済サポート、デベロッパーエコシステムの構築を推進し続けており、クロスチェーン送金、取引担保、機関決済シナリオにおけるUSDCのインフラポジションをさらに強化しています。ステーブルコイン業界の競争は、発行規模の拡大から決済・決済レイヤーでの能力構築へと徐々に移行しています。

3.3 LSTセクターが全体的に後退、資本は利回り資産へのエクスポージャーを引き続き削減

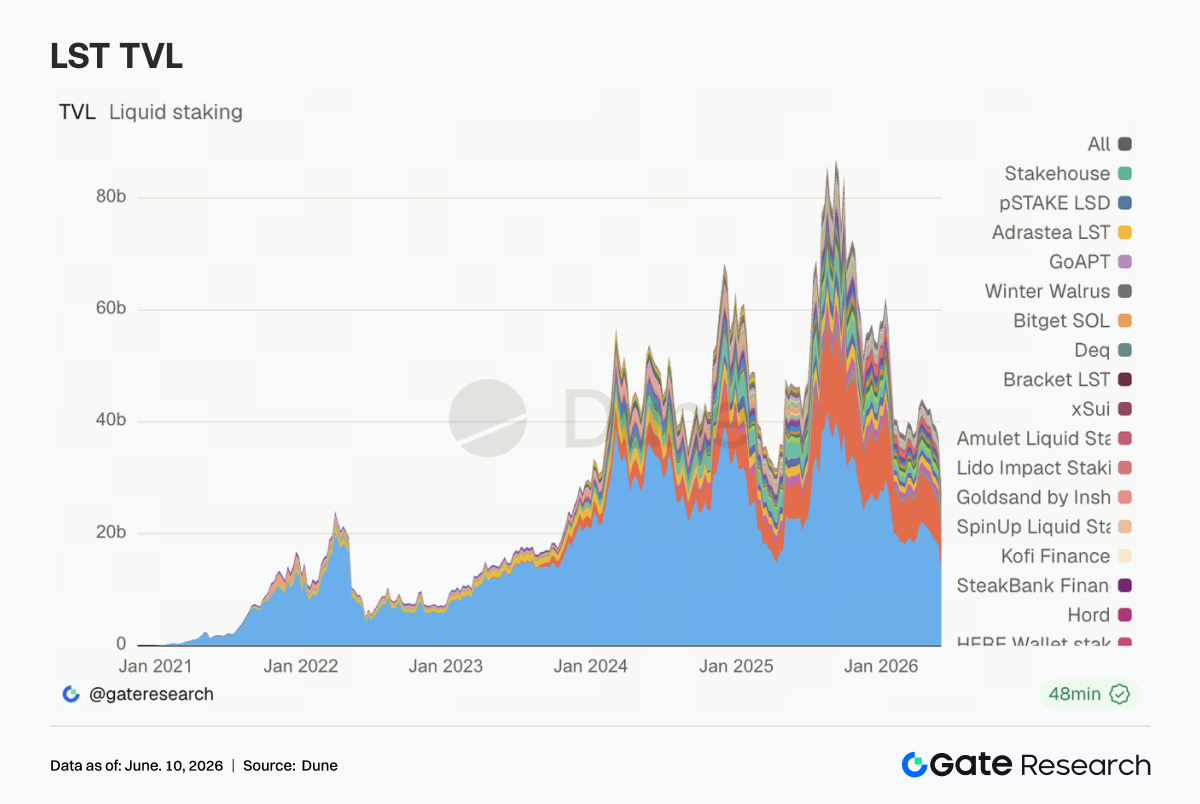

LSTセクターは広範な圧力に直面しました。イーサリアムエコシステムのLido、Rocket Pool、StakeWiseはすべて後退し、SolanaエコシステムのSanctum、Jito、Jupiter Staked SOLも連動して弱含みました。以前のように資本が異なるステーキングプロトコル間でローテーションした期間とは異なり、今週はセクター全体で広範なポジション削減が見られました。資産価格の調整、ETF資金の流出、利回り資産に対するリスク選好の低下が、資本をステーキングされた資産へのエクスポージャー削減に共同で押しやりました。rsETH/KelpDAO事件後、ラップドステーキング資産に対する市場のリスク評価は明らかに保守的になり、機関投資家はクロスチェーンセキュリティ、償還メカニズム、原資産の透明性に引き続きより注目しています。LidoがwstETHのクロスチェーン拡張にChainlink CCIPを選択したことに関する最近の議論も、このトラックがセキュリティと流動性管理能力へと徐々に移行していることを反映しています。

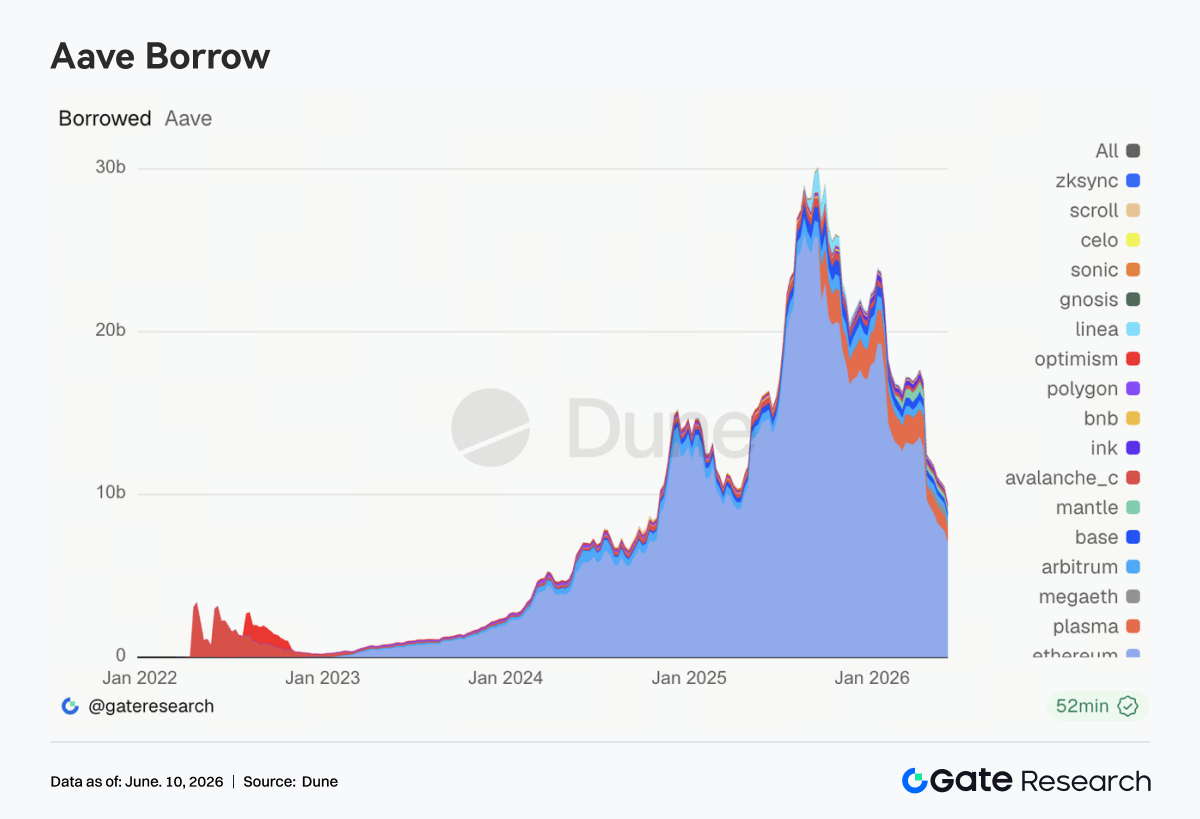

3.4 Aaveの貸出規模が減少を継続、新たな需要は新興市場に集中

Aaveの貸出残高は減少傾向を継続し、イーサリアムメインマーケット、Plasma、Arbitrum、Base、Mantleなどの主要市場はすべて前週から減少しました。イーサリアムは依然として最大の貸出市場ですが、今週は貸出規模縮小の主な源泉の一つでもありました。対照的に、MegaETHは依然として相対的な回復力を示した数少ない市場の一つとなり、新たな貸出需要はより強力なインセンティブとより速い成長を備えた新興エコシステムに集中しています。しかし、この増分需要は、主要市場における全体的なデレバレッジの影響を相殺するにはまだ不十分です。全体として、rsETH/KelpDAO事件後のリスク修復は依然として進行中であり、ユーザーは担保の選択、レバレッジ水準、クロスチェーン配分においてより慎重になっています。ガバナンス面では、Aaveコミュニティにおける緊急ガーディアン、USDC流動性バッファーメカニズム、V4アーキテクチャのアップグレードに関する最近の議論が引き続き進められており、リスク管理能力がプロトコルの競争力の重要な構成要素となっています。

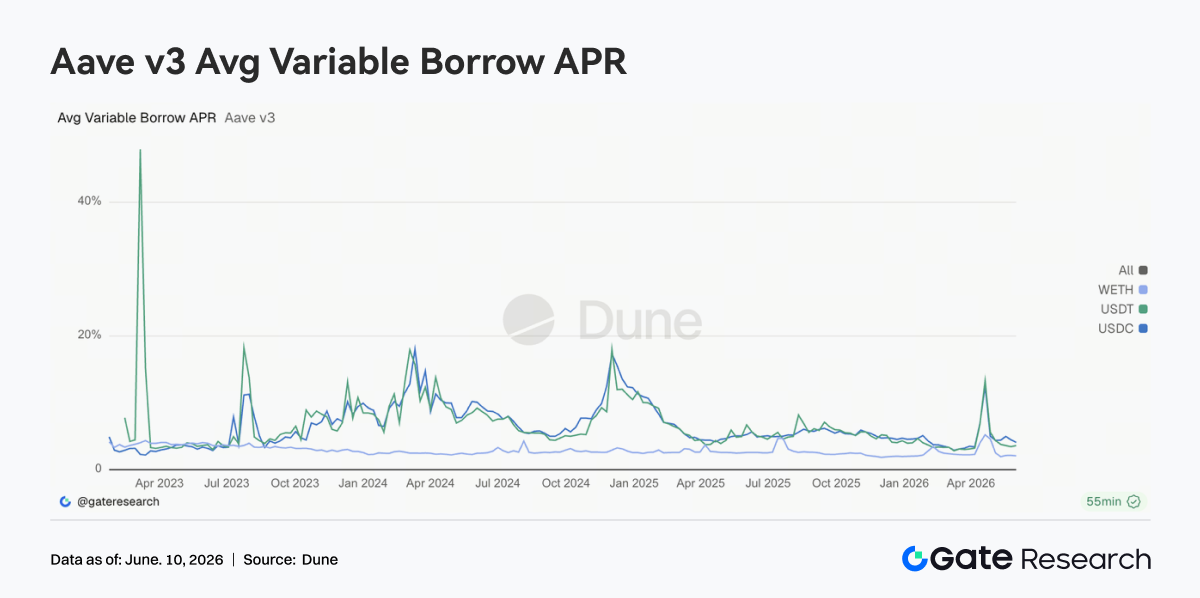

3.5 Aaveコア貸出金利は安定化傾向、流動性圧力は明確に緩和

Aaveコア資産の借入金利は全体的に安定しました。USDCの借入金利は以前の高値から低下し、WETHは低水準を継続、USDTはわずかな変動のみを示しました。4月の流動性ショック期間と比較して、市場は現在ほぼ正常な資金調達環境に戻っています。USDCは一部の期間に利用率の上昇により一時的な金利上昇を経験しましたが、全体的な変動幅は大幅に縮小しました。AaveコミュニティにおけるUSDC流動性バッファーと金利モデルの最適化に関する最近の議論も、極端な状況下での資金調達コストの急激な変動を抑えるのに役立ちます。現在の金利構造は、市場が大規模な方向性レバレッジを再構築するよりも、短期資金の回転にステーブルコインを使用する傾向が強いことを示しています。

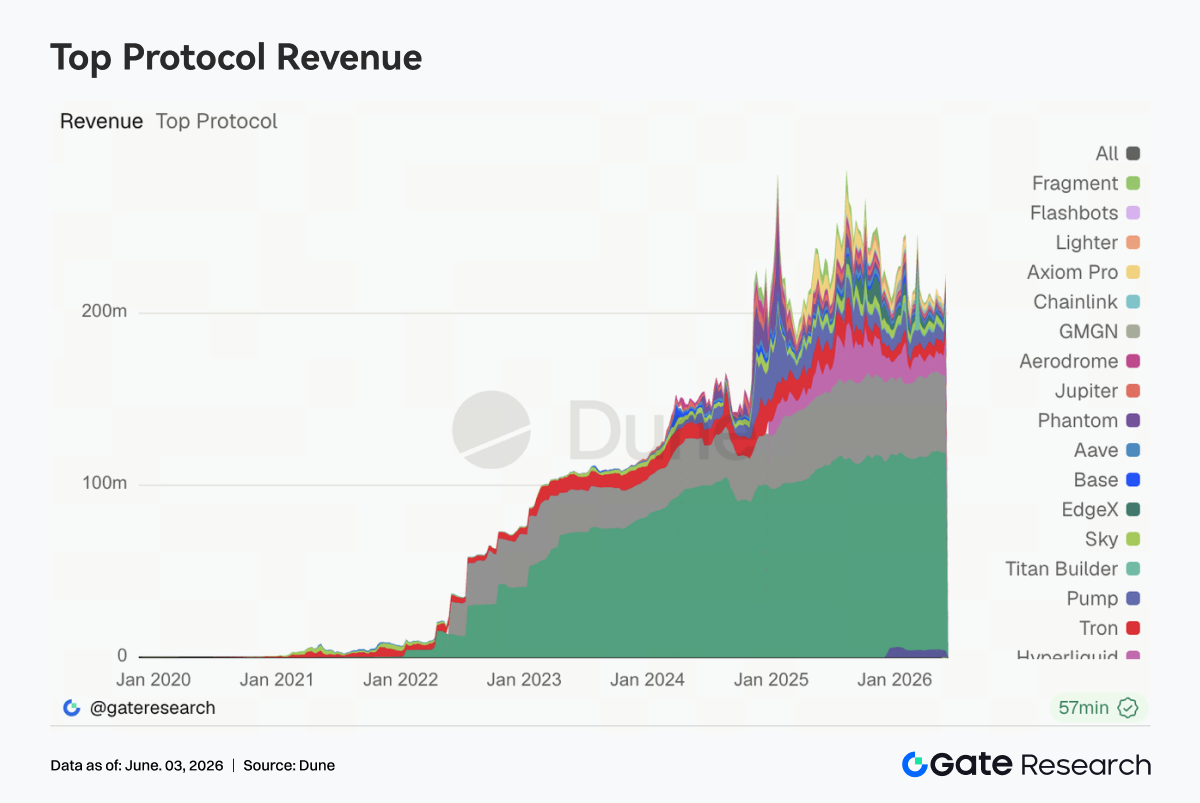

3.6 Hyperliquidが収益成長を牽引、デリバティブインフラは引き続き恩恵を受ける

今週のプロトコル収益で最大のハイライトはHyperliquidからもたらされました。Perps事業の収益は大幅に成長し、現物オーダーブックおよびL1関連の収益も連動して増加し、今週最も収益成長が強かったプロトコルの一つとなりました。この傾向は市場の焦点と高い一致を示しています。6月初旬、HYPEの時価総額パフォーマンスは強化を続け、Hyperliquidのグローバル永久先物市場シェアの拡大に関する市場の議論は明らかに過熱しました。同時に、株価指数永久先物やPre-IPO永久先物などの新商品が徐々に取引活動を集め、資本は伝統的な暗号資産取引からより広範なオンチェーンデリバティブ市場へと拡大し始めました。さらに、TetherとCircleは依然として安定した収益貢献を維持しましたが、成長の弾力性は限定的でした。Aave V3の収益は回復しましたが、リスクプレミアムの回帰後のスプレッド収入により牽引されました。PumpやAxiomなどミーム取引活動に依存するプラットフォームは減少を続けました。収益構造の観点から見ると、ロングテールの投機的資産は資本から見放され、マッチング、清算、決済機能を備えた中核的な取引インフラが選好されました。Hyperliquidの継続的な成長は、現在の市場サイクルにおけるデリバティブプロトコルの資本魅力をさらに強化しています。

4. デリバティブ追跡

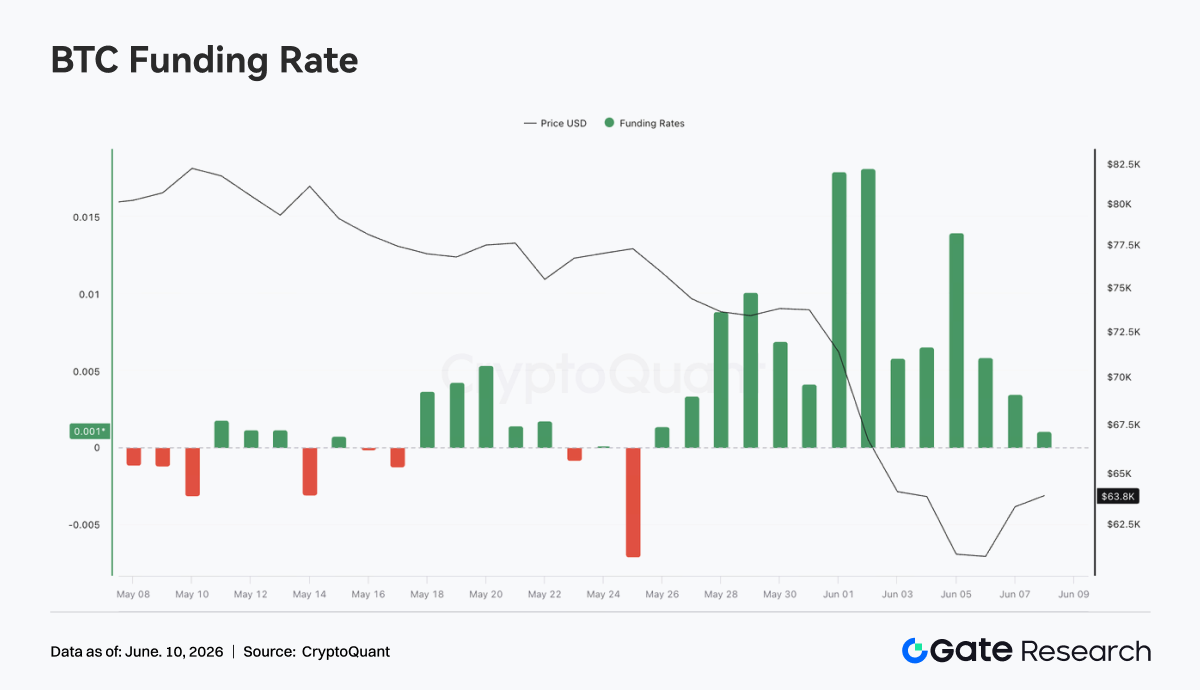

4.1 BTC資金調達率はプラスを維持しながら価格は急落、レバレッジロングの集中清算

2026年6月1日から6月7日まで、BTC価格は大幅に下落し、週初めの約73Kドルから一時約62Kドルまで急落した後、週末にかけて約63Kドルまでわずかに回復しました。同時に、資金調達率は週を通じてプラスのままで、6月1日から6月2日にかけて約0.018の段階的高値に上昇し、価格下落の初期段階では市場が依然として比較的強いレバレッジロングバイアスを持っていたことを示しています。この「価格の急落と資金調達率のプラス維持」の組み合わせは、ロングが下落中にタイムリーにエグジットせず、代わりに押し目買い、ポジション追加、またはパッシブホールドの行動があったことを示しています。ロングは価格下落を負担しながら資金調達料を支払い続け、強制清算と積極的なデレバレッジの圧力を大幅に増加させました。

OIは週初めの約260億ドルから約220億ドルまで低下し続け、15%以上の下落となり、価格下落と高い同期性を示しました。価格下落とOIの急激な縮小の組み合わせは、今回の市場変動が主にレバレッジロングの清算とリスクエクスポージャーの削減によって引き起こされたものであり、単に新しいショートの蓄積によるものではないことを示しています。全体として、BTCデリバティブ市場は今週、明確なロングデレバレッジのラウンドを完了しました。OIは段階的低水準まで低下しましたが、資金調達率はまだ完全にマイナスに転換しておらず、ロングセンチメントが完全に解消されていないことを示しています。価格が約62Kドルのサポートを再び下回った場合、残存するレバレッジロングはさらなる清算圧力に直面する可能性があります。

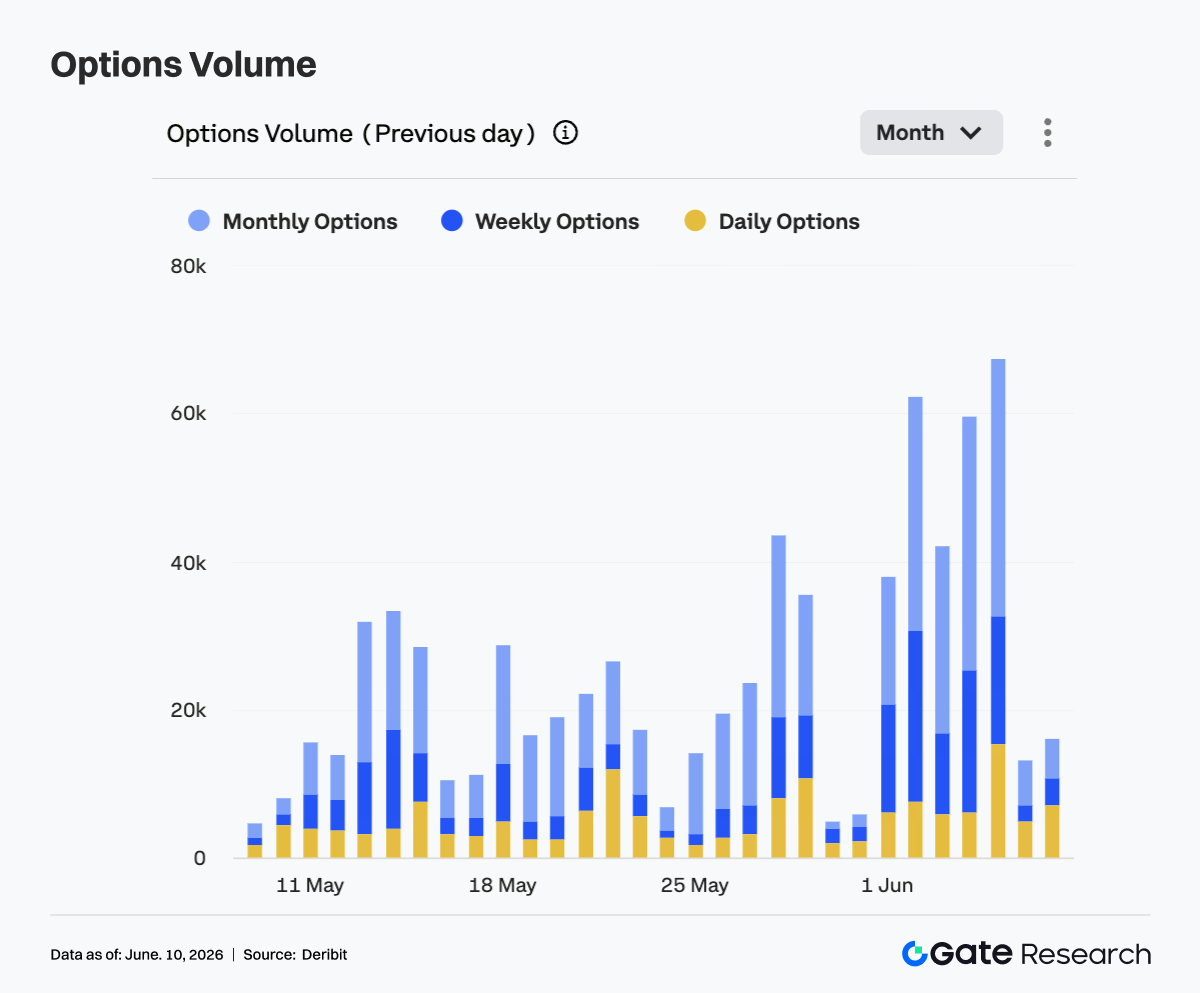

4.2 オプション取引高が大幅に拡大、月間契約がヘッジとポジションロール需要を支配

6月1日から6月7日まで、BTCオプションの取引高は明らかに前週よりも高く、パルス状の拡大を示しました。取引高は週初めの約38Kからすぐに60K以上に上昇しました。週中の複数の取引日で、取引高は40K~60Kの範囲に留まり、68K近くでピークに達し、価格急落中にオプション取引とリスクヘッジ需要が大幅に増加したことを示しています。構造的には、月間オプションが引き続き取引高の主な源泉であり、ピーク期間中の増加分の大部分に貢献しており、市場参加者が中期的なリスク管理とポジション調整に月間契約を好んで使用したことを示しています。週間オプションの取引高も顕著に増加し、短期的な方向性取引と下落防護需要が同時に高まったことを反映しています。

日次オプション取引高は一部の取引日で大幅に拡大し、価格の急激な変動期には、市場が短期の金融商品をイベント取引や一時的なヘッジにも使用したことを示しています。しかし、全体的なシェアの観点では、オプション市場は依然として月間および週間契約が支配的であり、完全に超短期サイクルの取引に移行したわけではありません。週末には、取引高は急速に約15Kに低下し、価格が低値でのもみ合いに入った後、集中的なヘッジ需要がいくらか冷え込んだことを示しています。全体として、今回のサイクルにおけるオプション取引高の拡大はBTCの下落と高い同期性を示しており、ボラティリティの激しい期間中にポジションロールとリスク管理が集中したことを反映しています。

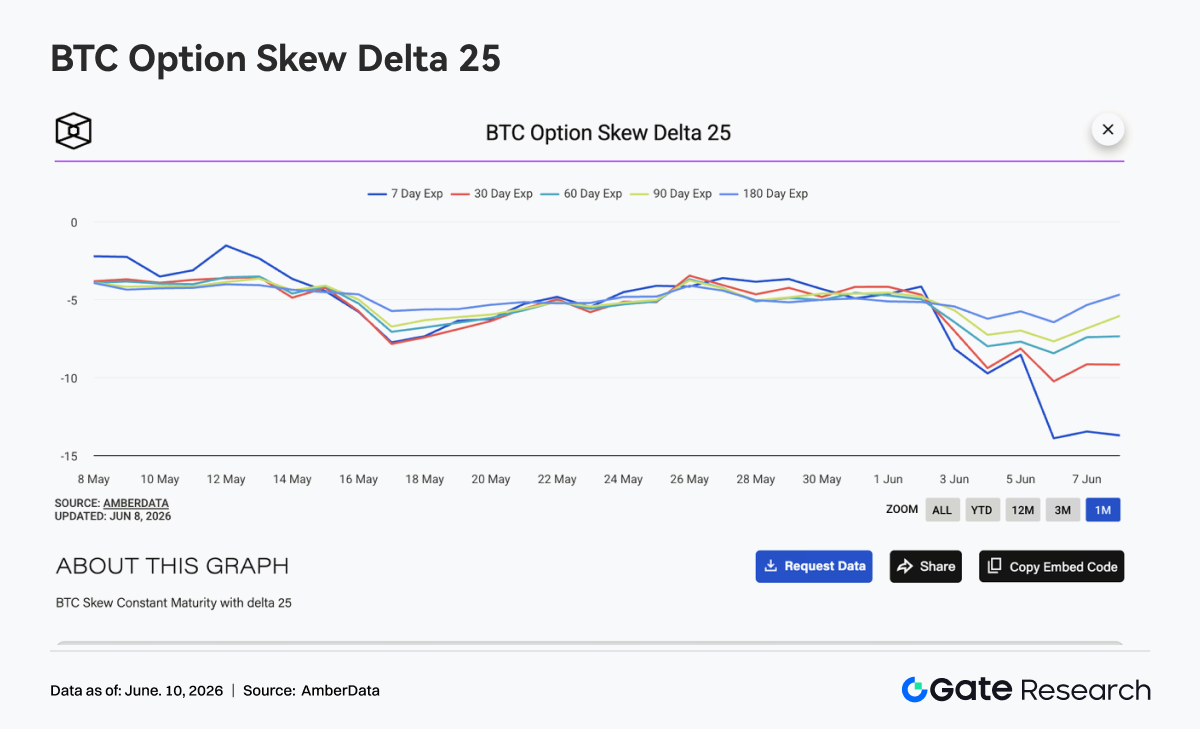

4.3 25D Skewが深く低下、短期下落防護需要が極端な水準に達する

BTC 25D Skewは全期間で先週全体的に低下し、短期期間で最も顕著な変化が見られました。週初めには、ほとんどの期間のSkewは約-4から-5の範囲で推移していましたが、BTCが70Kドルを下回りさらに下落するにつれて、7D Skewは急速に低下し、週末には約-14まで落ち込みました。同期間に、30D Skewは約-9から-10に低下、60Dおよび90D Skewはそれぞれ約-8および-7に低下し、180D Skewは比較的安定していましたが、それでも約-6まで低下しました。全期間でのSkewの同時弱体化は、下落リスクに対する市場の懸念が短期から中期および長期に拡散したことを示しています。

7D Skewが他の期間よりも有意に低いことは、短期プットオプションのプレミアムが急上昇し、市場が短期的な下落防護により高いコストを支払っていることを反映しています。期間間の明らかな乖離は、市場が短期的なリスクを最も集中していると見なし、長期的なトレンドの価格設定は依然として比較的抑制されていることも示しています。全体として、Skewは今週、極端な防御状態に入りました。BTCが62K~64Kドルの範囲で安定化した場合、短期Skewは急速に回復する可能性があります。しかし、価格が再び以前の安値を下回った場合、下落防護需要はさらに高まり、Skewは深いマイナス状態を続ける可能性があります。

4.4 DVOLが急速に拡大、市場は低ボラティリティ局面から高ボラティリティ局面に移行

BTCボラティリティ指数DVOLは約36から急速に上昇しました。6月3日以降、価格下落が拡大するにつれて、DVOLは44を突破し、6月4日から5日にかけて一時約52~54まで上昇し、オプション市場が将来のボラティリティに対する価格設定を大幅に引き上げたことを示しています。前週の「価格下落だがボラティリティは低い」構造とは異なり、今週は価格、OI、Skew、DVOLがすべて同時に明確なリスクシグナルを放出しました。BTCが約62Kドルまで下落、OIが急落、Skewが深いマイナスに転じたことが、インプライドボラティリティを急速な拡大局面に共同で押し上げました。

週末に価格が一時的に安定化したため、DVOLは高値から約45に後退しましたが、それでも週初めの水準を明確に上回っており、リスクプレミアムが完全に消失していないことを示しています。現在の市場は、低ボラティリティの段階的な下落状態から、高ボラティリティと高い保護需要が共存する状態へとすでに移行しています。全体として、DVOLの高値からの後退はリスクが完全に除去されたことを意味するものではありません。BTCが65Kドルを回復できない場合、インプライドボラティリティは引き続き高止まりする可能性があります。価格が再び62Kドルを下回った場合、DVOLは再び以前の高値に挑戦する可能性があります。

5. 展望

6. Gate機関向け事業アップデート

6.1 取引パフォーマンスの継続的な改善

- 3週連続の市場調整後、取引活動は大幅に回復し、Gateの現物取引高は前週比92.16%増加しました。

- 現物市場のパフォーマンスは市場全体を上回り、GateのBTCおよびETH取引高の市場全体に占めるシェアは前週比25.54%上昇しました。

- 機関向け現物取引の貢献は引き続き成長し、プラットフォームの全体的な取引構造をさらに最適化しました。

6.2 CrossExエコシステムの継続的な拡大

- 6月の第1週、CrossExの取引高は前週比47.1%増加しました。

- 新しい主要な中央集権型取引所での現物取引と、追加の分散型取引所(DEX)での取引のサポートが追加され、エコシステムのカバレッジがさらに拡大しました。

6.3 レンディング事業と資本サービスのアップグレード

- OTC貸出のリスク管理フレームワークがアップグレードされ、リスク処理の効率性が向上しました。

- 新しい自動清算メカニズムと強化された階層型リスク警告システムが導入され、機関資金のセキュリティがさらに強化されました。

6.4 技術および機関インフラの継続的な強化

- Spot WebSocket低遅延取引サービスの最適化バージョンが、シミュレーション取引環境で正式に稼働しました。

- CFD API機能が正式にローンチされ、APIによる注文執行と照会機能の両方をサポートしました。

- 資産管理プラットフォームは間もなく、サードパーティ機関が投資商品を発行し、プラットフォームユーザーに直接配布することをサポートする予定です。

6.5 Gate Institutional Circle Amsterdamの成功裏の開催

- このイベントには、世界中のマーケットメーカー、資産運用会社、決済プロバイダー、OTCデスク、機関取引会社から100名以上の参加者を集めました。

- 議論は、機関流動性、クロスボーダー決済、コンプライアントな法定通貨のオン/オフランプチャネル、デジタル資産インフラなどの主要なトピックに焦点を当てました。

- このイベントは、欧州の機関市場におけるGateのプレゼンスをさらに強化し、グローバルな機関パートナーシップネットワークの発展を促進しました。

データソース:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Researchは、技術分析、市場インサイト、業界リサーチ、トレンド予測、マクロ経済政策分析など、読者に深みのあるコンテンツを提供する総合的なブロックチェーンおよび暗号資産リサーチプラットフォームです。

免責事項

暗号資産市場への投資は高いリスクを伴います。ユーザーはご自身で調査を行い、投資判断を下す前に資産および商品の性質を十分に理解することをお勧めします。Gateは、かかる判断から生じるいかなる損失または損害についても責任を負いません。

関連リサーチレポート

Gate Institutional Weekly:Institutional Weekly:原油価格が14%下落、Uniswapが現物取引高で首位を奪還(2026年4月6日〜12日)

Gate 機関投資家向けウィークリー:BTC ETF 週間流入額、10億ドル目前 – Aave、KelpDAO インシデントの余波を受ける(2026年4月13日〜4月19日)

関連記事