Gate 機関投資家向けウィークリー:BTC ETF 週間流入額、10億ドル目前 – Aave、KelpDAO インシデントの余波を受ける(2026年4月13日〜4月19日)

サマリー

-

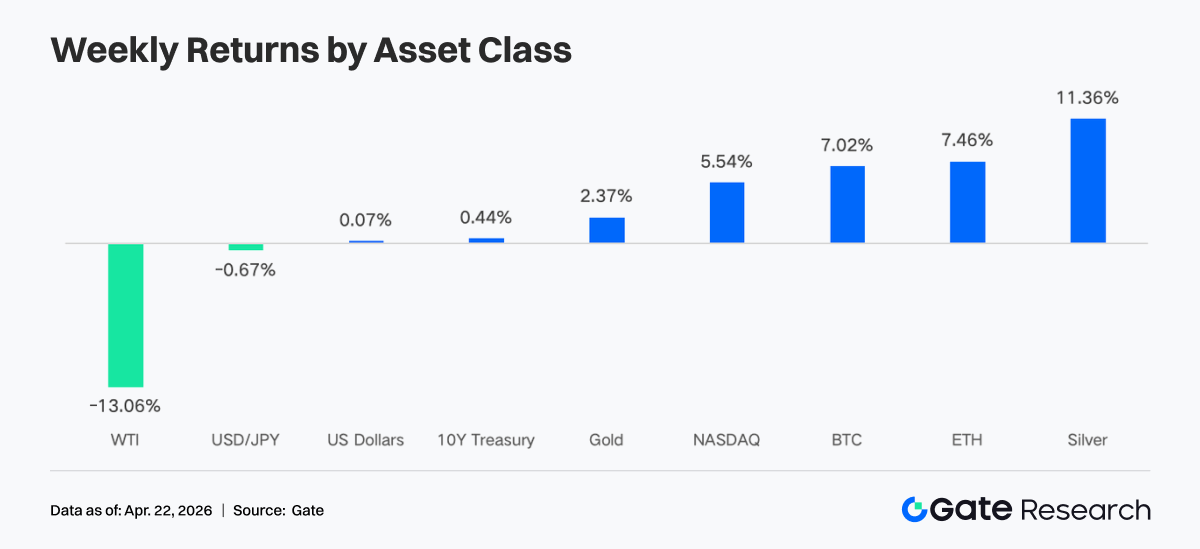

先週は地政学的緊張の緩和と流動性期待の安定を受け、市場は上昇基調となりました。原油価格の急落、S&P 500インプライドボラティリティ指数の低下、米ドル安がリスク選好の回復を総合的に後押しし、暗号資産は反発して再び上昇軌道に乗りました。

-

資金フローは大幅に改善しました。BTC・ETH両ETFとも期間中に力強い純流入を記録し、機関投資家の資金はトップクラスの商品に再集中しました。配分先は、より低コストで流動性の高い商品へとシフトしています。

-

取引構造は、エネルギーセクターの優位性とオンチェーン活動の分散化が特徴でした。TradFi側では原油などの商品が高いシェアを維持した一方、DEXの取引高は顕著に回復しました。

-

ステーブルコインとDeFiでは内部リバランスが進行しました。利回り型やプロトコル型のステーブルコインからは資本が流出し、LSTプロトコルには資金が流入しました。

-

セキュリティインシデントを契機に連鎖反応が発生し、Aaveなどのレンディングプロトコルではデレバレッジと金利急騰が顕在化しました。

-

デリバティブ市場では「ショートの偏在と価格強さ」のパターンが継続し、マイナス幅の大きい資金調達率と価格上昇が乖離し、ショートスクイーズの勢いが蓄積されています。

1. 市場焦点分析

世界の暗号資産市場は、複雑に絡み合うマクロ経済シグナルの中で方向感の定まらない動きを見せました。金曜日に貿易戦争の緊張が緩和されましたが、土曜日には反転したかのような展開となりました。イランのアラグチ外相は、イスラエルとレバノンの停戦期間中、ホルムズ海峡が全商船に対して「完全に開かれている」と発表。トランプ氏はすぐに海峡が「完全に開かれており、航行が可能である」と確認しました。中東和平合意への期待から原油価格は10%急落。暗号資産市場は上昇し、ETFは純流入を継続しました。米国株は安値から史上最高値へと反発。S&P 500は3月30日の安値から11取引日で11%上昇し、金曜日には史上最高値の7,162ドルを記録しました。S&P 500インプライドボラティリティ指数は17.48まで低下し、2月下旬以来の低水準。戦争リスクの大幅な再評価を示しています。10年国債利回りは約4.28%で引け、4月の高値4.44%を下回りました。米ドル指数は1月以来初めて98を下回りました。

2026年4月16日に発表されたIMFの世界経済見通しによると、中東紛争の長期化と地政学的リスクの波及により、世界の成長予測は3.1%に下方修正されました。これはリスク資産全体の流動性期待を損なうものです。FRBの政策は引き続き市場の中心的な関心事です。市場は4月29日のFOMC会合での金利据え置きをほぼ織り込んでおり、確率は98%となっています。また、FRB議長候補ウォーシュ氏の承認公聴会が4月21日に予定されており、同氏のタカ派・ハト派のスタンスは今後数週間の市場流動性に直接影響を与えるでしょう。

2. 流動性分析

2.1 BTC ETF、数カ月ぶりの大幅なプラス週

BTC ETFの日中フローは先週、急激な変動を見せました。4月14日〜15日にはそれぞれ4億1,140万ドル、1億8,610万ドルの力強い純流入が発生。4月17日にはリスク回避と値ごろ感買いが交錯する中、なんと6億6,390万ドルの単日純流入を記録しました。BTC ETFの週間純流入総額は約9億9,640万ドル、ETH ETFは2億7,580万ドルでした。相対的に見ると、BTC ETFのフローは前週から大幅に改善し、1月中旬以来最大のプラス週となりました。センチメントはリスク回避と値ごろ感買いの間で急速に切り替わりましたが、最終的に強気派が優勢となりました。

純流入が最も多かったBTC ETF商品:

- IBIT(ブラックロック):週間純流入9億600万ドル

- ARKB(Ark & 21Shares):週間純流入9,850万ドル

純流入が最も多かったETH ETF商品:

- FETH(フィデリティ):週間純流入1億2,600万ドル

- ETHA(ブラックロック):週間純流入9,920万ドル

先週、機関投資家の資金は明確な集中傾向を示しました。ブラックロックのIBITが引き続き最大の資金吸収源となり、1週間で9億600万ドルを集め、累計純流入額は646億3,000万ドルに迫っています。対照的に、フィデリティのFBTCは1億400万ドルの純流出となり、機関投資家向け商品間での資金競争が浮き彫りになりました。イーサリアム側では、フィデリティのFETHが好調で1億2,600万ドルの純流入でトップ。一方、グレイスケールのETHEは1,667万ドルの純流出圧力に直面し続けています。この乖離は、機関投資家がより低い手数料体系と厚い流動性を持つ商品をますます選好していることを示しています。

BTC ETFの総AUMは現在1,014億5,000万ドルを明確に上回っており、ETF純資産はBTCの総時価総額の6.55%を占めています。ETHスポットETFは総純資産額142億6,000万ドル、ETHの総時価総額の4.87%に相当します。

2.2 TradFi流動性

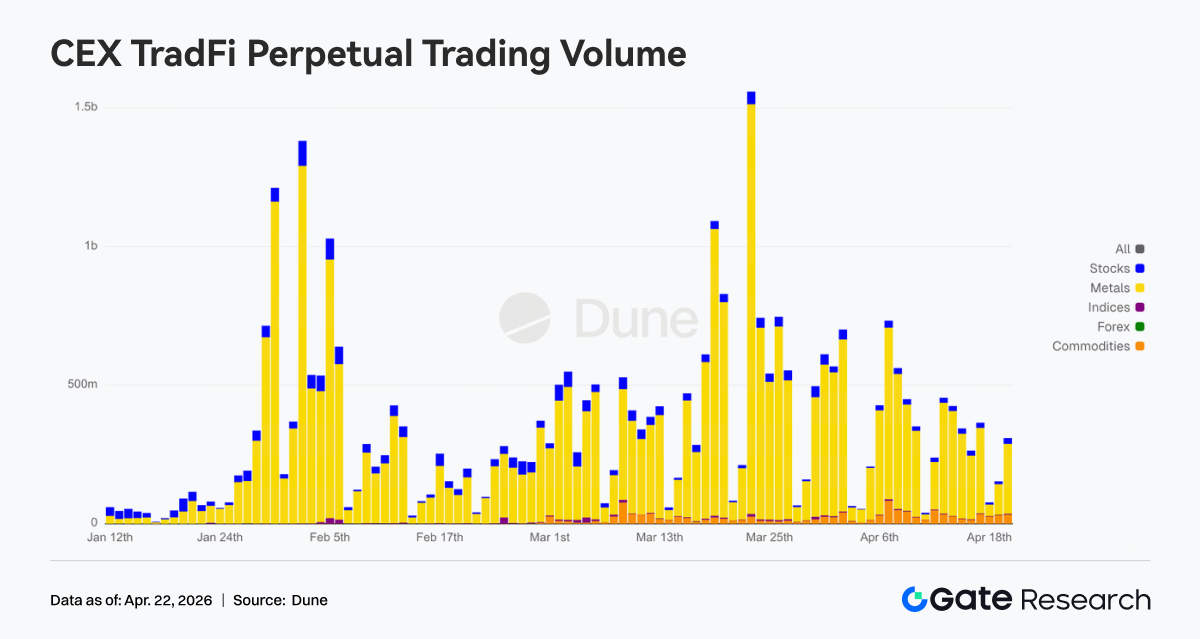

先週、TradFi Perp DEXの取引構造は明らかに原油へ傾きました。CLとブレントは高いシェアを維持したものの、以前の水準からはやや低下し、引き続き支配的です。WTIはやや回復し、エネルギーセクターの強さは維持されています。貴金属では、金と銀のシェアはいくらか回復したものの、最近の高値を下回り、安全資産への需要はやや弱まりました。株式指数と外国為替のシェアは比較的安定しており、「エネルギー支配と補完資産の均衡」というパターンを示しています。

週次CEX TradFi無期限先物の日中取引高は、ほとんどが2億5,000万〜4億5,000万ドルの範囲で推移し、4月初旬の約7億5,000万ドルの高値からは顕著に減少しました。高値圏でのボラティリティ後の収縮を示しています。構造的には、金属が引き続き主要な推進要因であり、株式が二次的な貢献要因です。商品のシェアは3月下旬から緩やかに上昇しましたが、株式指数と外国為替の取引高は依然として少額です。期間後半には単日取引高が約4億5,000万ドルまで回復し、ボラティリティ収縮後も資本は金属などセクターローテーションに集中し続けていることがわかります。TradFi活動は極端な取引高のピークから通常の取引リズムへと徐々に戻りつつあります。

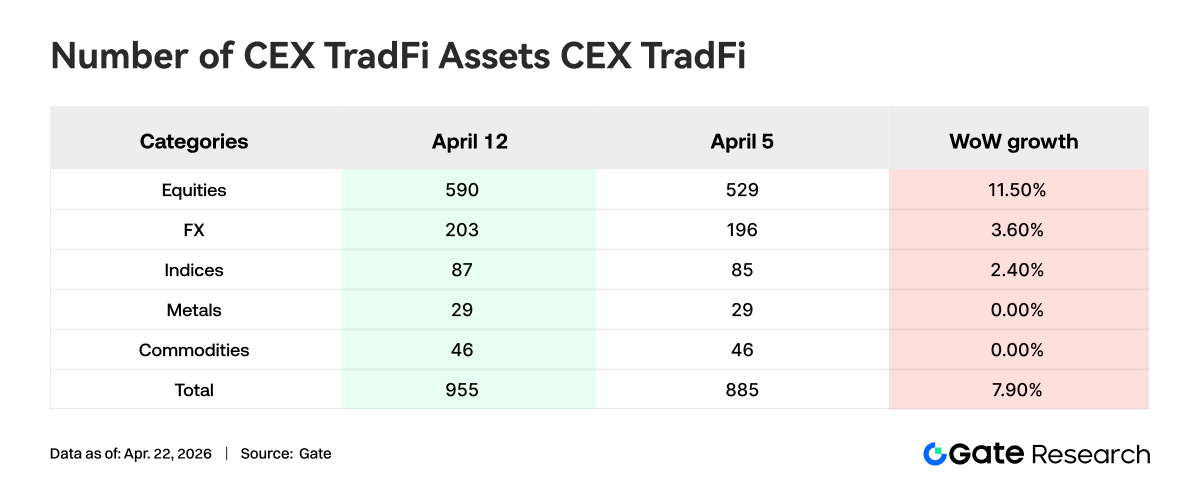

先週、CEX TradFiの資産カテゴリ数はさらに拡大しました。3つの主要CEXにおけるTradFi資産カテゴリ総数(TradFiおよびCFDセクターのみ、無期限先物除く)は885から955に増加し、前週比7.9%増となりました。株式カテゴリの増加が最も顕著で、529から590へと前週比11.5%増。その中でGateの株式TradFi商品は16増加し、前週比6.5%増となりました。

取引高が最大のTradFi資産であるXAUTについて、オーダーブックのデプス(デルタ)を分析します。先週、XAUTスポットオーダーブックの±1%スプレッド内は、売り圧力優位から買い気配の厚み増加へと移行しました。期間前半から中盤にかけては価格が下落しもみ合いとなり、現在価格付近に売り気配が蓄積されたため、デルタは複数回にわたって大幅にマイナスとなりました。価格が約4,640ドルから反発し、高値圏の約4,780〜4,820ドルで推移するにつれ、デルタは主にプラスに転じました。特に期間終盤には約90万ドルのプラスのスパイクが見られ、買い気配の厚みが相対的に増加したことを示しています。

3. オンチェーンデータの洞察

3.1 BNB ChainのMeme活動が活発化、PancakeSwapの取引量が倍増

「Binance Life」などのトークンに牽引され、BNB ChainのMeme取引活動と時価総額が急上昇しました。PancakeSwapの週間取引高は210億ドルに急増し、前週からほぼ倍増してDEXの中でトップの座を奪還しました。一方、Uniswap、Aerodrome、Curve、Fluidなどの主要DEXプールでも取引高が増加しました。Solanaでは内部の取引需要が持続し、短期的な投機は依然として存在しています。しかし、活発なMeme資本はより深い取引所との結びつきを持つBNB Chainへシフトしました。

3.2 ステーブルコインセクターは高値でもみ合い、利回り型・プロトコル型ステーブルコインから資本流出

ステーブルコインの総時価総額は急激な減少を示さなかったものの、内部でのローテーションが明らかになりました。以前は利回りによって資本を引き付けていたステーブルコインは、今週全般的に減少しました。USDTは前週比で約10.2億ドル増加しましたが、USDCはわずかに減少し、USDTの拡大に追随しませんでした。最近のセキュリティインシデントの影響を受けた可能性が高いDeFiネイティブのステーブルコインは顕著な減少を見せました。USDSは85.6億ドルから78.0億ドルに、USDeは67.0億ドルから64.1億ドルに減少し、DAIもわずかに低下しました。しかし、決済グレードや機関投資家向けステーブルコインは影響を受けず、PYUSDとUSDGはともにわずかに増加しました。

3.3 rsETHインシデントにもかかわらずLSTセクターは堅調、資本はトッププロトコルへ流入

週末にLRTプロトコルのKelpDAOのrsETHが約3億ドルのセキュリティインシデントに見舞われたにもかかわらず、LSTセクターは予想以上に堅調でした。ほとんどのトッププロトコルは上昇しました。LidoやRocket Poolなどの主要なETH系LSTは数億ドルの資本流入を記録。SOL側では、Sanctum Validator LSTとJupiter Staked SOLの両方が成長し、Jitoだけがわずかに減少しました。これはDeFi参加者が成熟し、標準的なステーキング資産とクロスチェーンラッパーやリステーキングレバレッジを組み合わせた資産を区別して価格付けしていることを示しています。KelpDAOの問題は、rsETH(LRT)とクロスチェーンブリッジを組み合わせたリスクチェーンに関わるものでした。従来のETH LSTや主流のSOL LSTは高リスク資産として扱われず、むしろ資本の還流の恩恵を受けました。

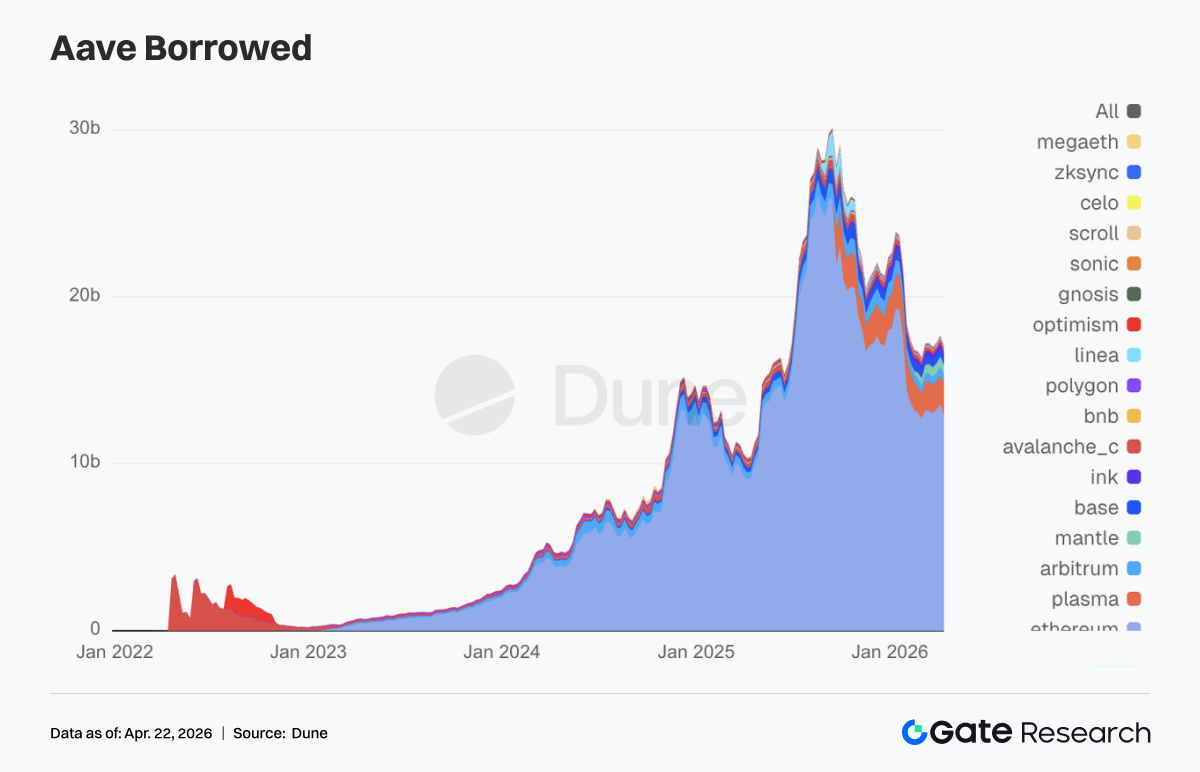

3.4 KelpDAOインシデント、Aaveに大きな影響。レンディング資本が主要市場から撤退

Aaveの総融資残高は顕著に減少し、順調な上昇トレンドに終止符が打たれました。イーサリアムメインネット、Mantle、Base上の融資市場では数億ドル規模のデレバレッジが発生。Aaveは週末にrsETHの担保を凍結し、Core、Prime、Arbitrum、Base、Mantle、Linea上のWETHに対して保護的制限を課しました。Aaveのコントラクト自体は侵害されず、問題はKelpDAOのrsETHクロスチェーンブリッジに起因していましたが、最大の融資プールであるAaveが最も直接的な連鎖反応を被りました。ハッカーがrsETHを担保として数億ドルの資金を引き出した可能性は不良債権につながる恐れがあり、市場の懸念をさらにあおっています。その結果、Aave Labsが以前提案したV4ハブアンドスポーク型リスク分離フレームワークは、アーキテクチャのアップグレードとしてではなく、今週実際の市場における再評価の必要性として浮上しました。

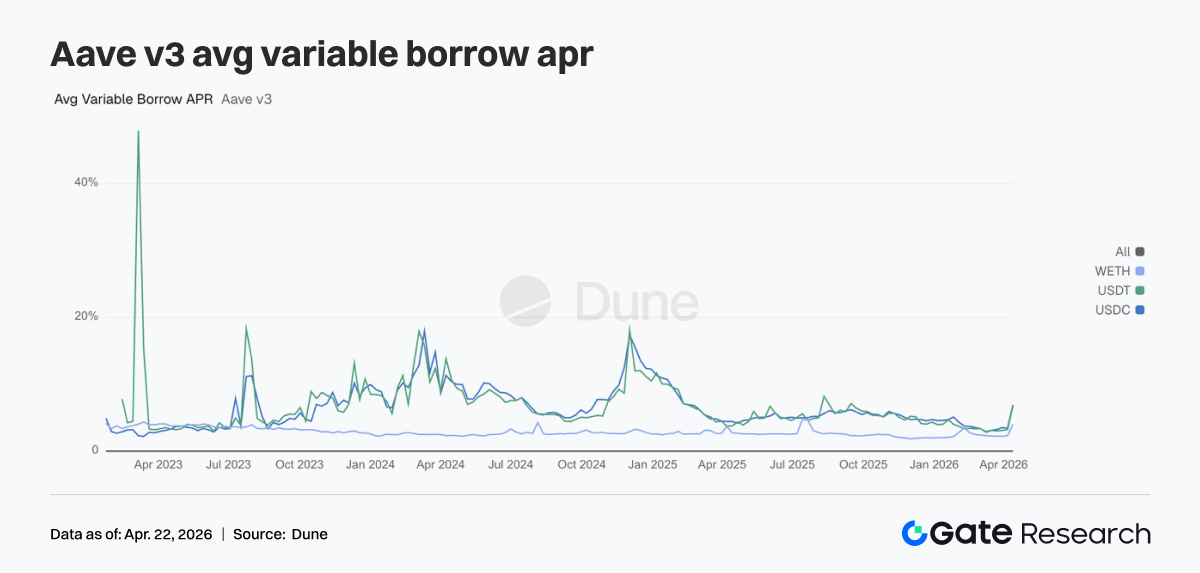

3.5 セキュリティインシデントの影響:Aave主要3資産の貸出金利がすべて急騰

金利面は、インシデント発生時の瞬間的な緊張感を映し出しています。USDCの平均変動借入APRは3.42%から6.91%へ、USDTは3.22%から6.76%へ、WETHは2.29%から4.00%へと急上昇しました。rsETHインシデント後、Aaveは潜在的な不良債権と市場のパニックに直面し、流動性と資本が急速に引き揚げられました。主要市場のWETHとステーブルコインプールの利用可能なデプスは劇的に減少し、稼働率は100%に達し、流動性は事実上枯渇しました。AaveのリスクチームはArbitrum、Base、Mantle、Linea上のWETH金利モデルを緊急調整し、全稼働時の借入コストを8.5%〜10.5%から3%に圧縮しました。これは逆に当時の流動性逼迫を裏付けています。今週の金利急騰は、外部のブラックスワンイベントがAaveの資金調達率に完全に波及したプロセスを如実に示しています。

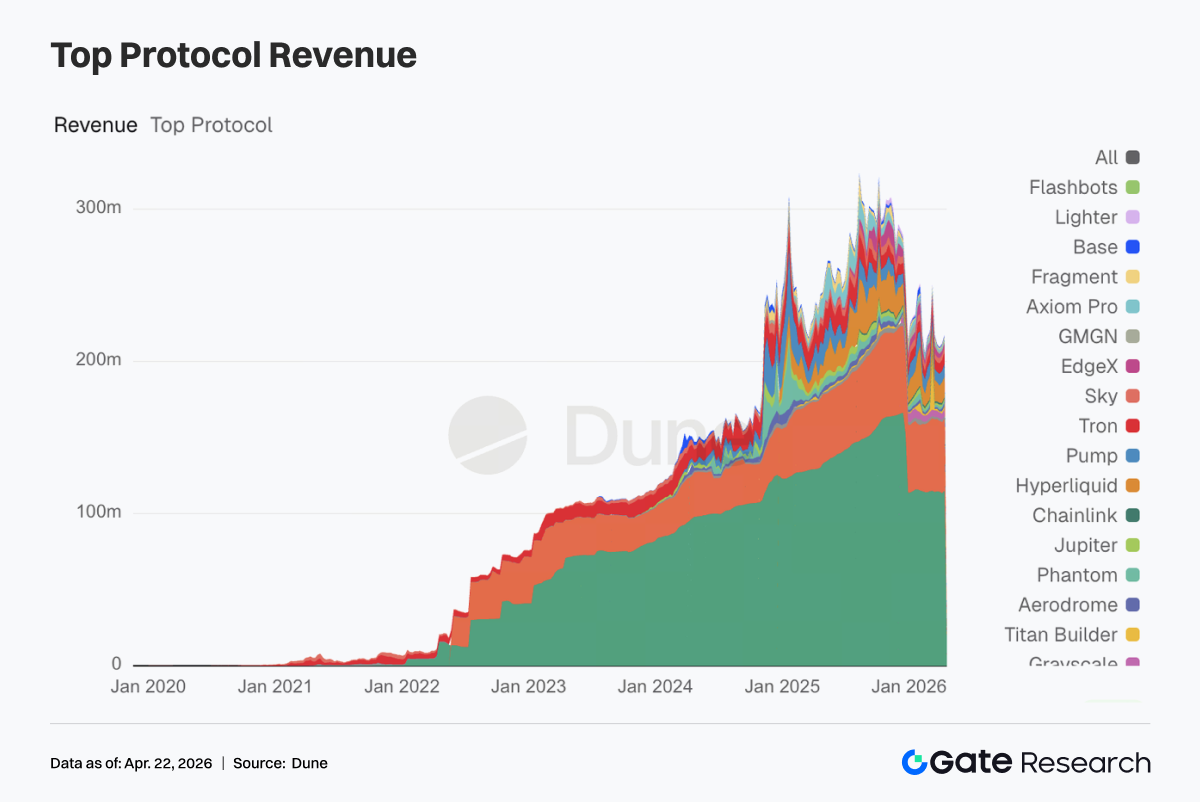

3.6 トッププロトコルの収益は堅調、Aaveは明確なストレス収益特性

TetherとCircleは引き続き第1位、第2位であり、ステーブルコイン発行体が最も安定したキャッシュフロー源を提供しています。HyperliquidとPumpの収益は前週の高値付近で推移し、オンチェーン取引は依然として堅調です。Aaveの週間収益は202万ドルに達し、前週から顕著に増加しましたが、これは流動性圧縮によるストレス収入であり、持続可能性は限定的です。週間収益が数百万ドル規模のAerodromeとTitan Builderはともに成長しており、市場資本が取引エコシステムから離れていないことを示しています。

4. デリバティブ動向

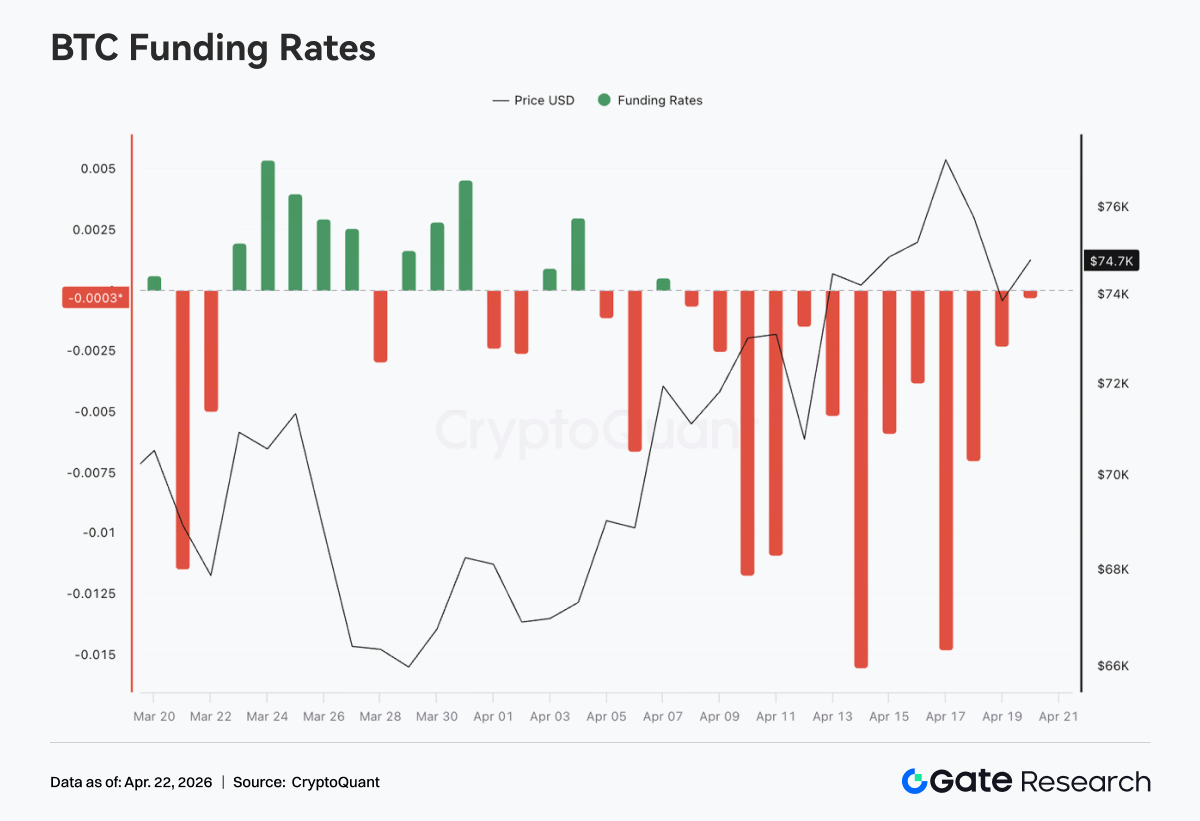

4.1 BTC資金調達率、持続的に大幅マイナス。価格はもみ合いながら上昇し、サイクル新高値

先週、BTCの資金調達率は期間を通じてマイナス圏で推移し、4月中旬には極端なマイナス値(最低-0.015近辺)を記録する場面もあり、無期限先物市場におけるショートの支配と混雑の高さを示しました。これに対応して、以前の調整後、価格は約70,000ドルから約76,000ドル付近まで徐々に上昇し、「大幅マイナスの資金調達率と価格の継続的な強さ」という古典的なダイバージェンスパターンを形成しました。この構造は、ショートが継続的に資金調達率を支払いながら価格上昇圧力に直面し、ショートスクイーズの勢いが蓄積されていることを意味します。価格上昇はスポット買いや受動的なカバーによって主に推進されています。

リズム的には、4月10日以降、資金調達率はさらにマイナス幅を拡大する一方で、価格は上昇を加速してサイクル新高値を更新しました。これはショートがブレイクアウト時に大幅にカバーせず、むしろポジションを追加した可能性を示唆しており、スクイーズの弾力をさらに強めています。全体として、市場はショート優勢のセンチメントでありながら価格は強いという局面にあります。デリバティブは持続的に弱気ですが、スポットや構造的な買いがサポートを提供しています。この高いダイバージェンス構造では、価格が高値圏を維持またはさらに上昇すれば、ショートカバーが動きを加速させる可能性があります。しかし、持続的な高水準のマイナス資金調達率は、価格反落時にレバレッジドショートにある程度のバッファーがあることも意味し、短期的なボラティリティが大きく拡大する可能性があります。

4.2 BTCオプション構造は急速に修復。短期の柔軟性が増し、一時的にフラット化

4月13日〜4月19日にかけて、BTCの各テナーにおけるインプライドボラティリティ(IV)は明確な上昇傾向を示し、以前の急勾配なコンタンゴ構造から徐々に修復されました。具体的には、7日、30日、60日物のIVは4月13日頃にはサイクル安値(約-6〜-8ボラ)にありましたが、その後急速に上昇し、4月17日までに総じて約-3〜-4の水準まで上昇。ボラティリティの弾力性が顕著に高まりました。対照的に、90日物や180日物などの長期IVの上昇幅は比較的限定的で、全体のカーブは顕著にフラット化しました。これは短期ボラティリティの価格付けが大幅に増加したことを示しています。

構造的には、4月17日頃、短期IVが一時的に中期・長期IVの水準を上回り、一時的な逆転が発生しました。これは短期的なイベントや価格変動に対する市場の期待が急速に高まったことを反映しています。短期IVの急上昇は、通常、動きの加速や不確実性の集中した放出の段階に対応し、ガンマチェイスや短期ヘッジ需要の増加として現れます。

しかし、4月18日以降、短期IVは急速に低下(特に7日物が顕著に反落)し、わずかに正の傾斜を回復しました。これは短期的なセンチメントが冷え込み、以前に集中していたボラティリティ期待の一部が実現または吸収されたことを示しています。全体として、IVオプション構造は「深いコンタンゴ→急速な修復→短期過熱→リバランス」というプロセスを経ました。市場は極端に圧縮されたボラティリティ期待から、ボラティリティの再評価へと急速に移行。構造的には、短期サイクル内でのリスク選好の急速な変化を反映しています。短期的な焦点は、価格変動がIVの低下とともに収束するのか、それとも別のボラティリティ拡大を引き起こすのかに引き続き置かれています。

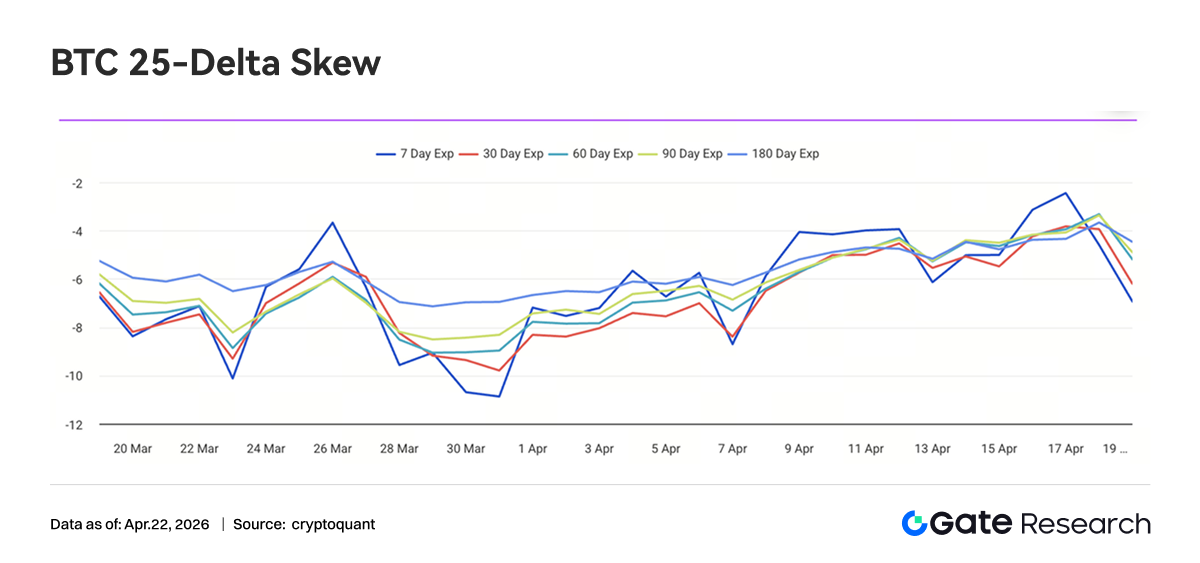

4.3 BTC 25デルタスキューが大幅に上昇。テールリスクの価格付けは収束を継続

4月13日〜4月19日にかけて、BTCの全テナーにおける25デルタスキューは総じてマイナス圏にあったものの、中心レンジは明確に上昇し、主に-6〜-3ボラの間で分布しました。3月末に-10を下回った時期と比較すると、現在のスキューは約3〜5ボラポイント修復されており、プットプレミアムが依然として支配的であるものの、 downsideテールリスクの価格付けが収束していることを示しています。

期間構造の観点から見ると、短期(7日物)スキューが最も変動が大きく、4月17日頃には一時的に-2近辺まで上昇し、中期・長期の水準を大幅に上回りました。これは短期的なプロテクティブプット需要が急速に冷え込み、定期的に「デヘッジ」の兆候さえ見られたことを反映しています。中期〜長期スキュー(30日物〜180日物)は比較的安定しており、主に-5〜-3の間で推移。こちらもある程度上昇したもののマイナス圏を維持しており、中長期的には市場が依然としてある程度の防衛的ポジショニングを維持していることを示しています。

構造的に、今回のスキュー上昇は価格の強さとボラティリティの圧縮に呼応しました。価格上昇が続く中、市場の downside プロテクション需要は限界的に減少し、プットプレミアムは徐々に圧縮されましたが、コールプレミアムが支配的なポジティブスキュー構造はまだ現れていません。これは現在の市場センチメントが「強い防御」から「弱い防御」へ移行しているものの、広範なリスク選好の解放段階にはまだ入っていないことを示唆しています。

全体として、BTCスキューは極端なリスクオフの価格付けから、比較的中立〜防衛的なレンジに戻り、テールリスクプレミアムは大幅に減少しました。短期的には、価格が強さを維持すればスキューはさらに-2〜0のレンジに向けて修復される可能性があります。しかし、長期が依然としてマイナスであることから、機関投資家の資金は完全に攻勢に転じておらず、市場は「ヘッジを減らすが完全には撤去しない」という過渡的な局面にあります。

4.4 DVOLは低レンジまで低下を継続。ボラティリティプレミアムはさらに収束

BTC DVOLは全体として4月13日〜4月19日にかけて低下トレンドを維持し、45以上から徐々に42付近まで低下しました。4月13日頃に小さなバウンスが見られましたが、トレンド形成には至らず、その後再び低下を続け、4月17日頃には約41の周期安値に達しました。現在のDVOLは明らかに4月初旬の水準を下回り、周期安値レンジに接近しており、短期ボラティリティに対する市場のリスクプレミアムが継続的に圧縮されていることを示しています。

構造的に、今回のDVOL低下は大きな価格変動を伴わず、むしろもみ合いながら上昇する価格変動の中で発生しており、「低ボラティリティでの上昇トレンド」という市場コンセンサスを反映しています。以前のイベント主導のボラティリティスパイク(例:短期的な急騰)と比較すると、今回のDVOL低下はより緩やかであり、突発的リスクに対する市場の価格付けが大幅に鈍化し、ボラティリティプレミアムが体系的に削減されていることを示しています。DVOLは現在40〜45の低ボラティリティレンジの端に近づいています。さらに低下すれば、歴史的に低い水準に入ります。この状況では、ショートボラティリティ戦略(例:ショートストラドル/ストラングル)が依然として支配的ですが、DVOLが圧縮され続けるにつれて、リターン余地は狭まり、限界的な費用対効果は低下しています。

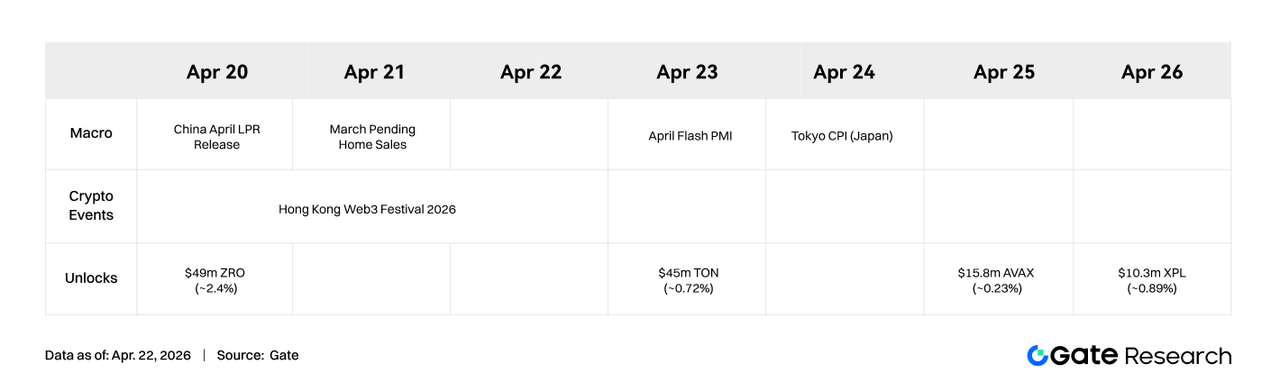

5. 今週の見通し

データソース:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gateリサーチは、テクニカル分析、話題のトピックに関する洞察、市場レビュー、業界調査、トレンド予測、マクロ経済政策分析など、詳細なコンテンツを提供する包括的なブロックチェーン・暗号資産リサーチプラットフォームです。

免責事項

暗号資産市場への投資には高いリスクが伴います。投資判断を行う前には、ご自身で調査を行い、資産や商品の性質を十分にご理解いただくようお願いいたします。Gateは、かかる投資判断から生じる損失や損害について一切の責任を負いません。

関連リサーチレポート

Gate Institutional Weekly:Institutional Weekly:原油価格が14%下落、Uniswapが現物取引高で首位を奪還(2026年4月6日〜12日)

Gate Institutional Weekly:BTC資金調達率がプラスに転換、CEXのTradFi取引高が急増(2026年3月23日〜2026年3月29日)

関連記事