Gateリサーチ:5月の調整後の回復ラリー、低時価総額ロングテール銘柄に資金集中

サマリー

-

2026年5月、暗号資産市場は第1四半期の約9000億ドルの調整から反発し、総時価総額は2.81兆ドルまで回復しました。BTCの月間収益は-3.47%にとどまり、年初来では約14.6%の下落が継続。ETHは史上最高値を51%以上下回る水準で推移しており、回復の質は依然として不透明です。

-

オンチェーン活動も改善し、DeFiのTVL(総ロック額)は月間で約840億ドルから930億ドルに増加。ステーブルコインの総時価総額は3,090億〜3,150億ドルの高水準で推移し、月間無期限先物取引高は6,000億ドルを突破。スポット取引を大幅に上回り、レバレッジ投機への根強い需要が浮き彫りになりました。

-

トップ500トークンのうち、54.8%が月間でマイナスリターンを記録。しかし、平均リターン(+11.28%)と中央値リターン(-0.07%)の大きな乖離は、利益が低時価総額のロングテール資産に極度に集中していることを示しています。

-

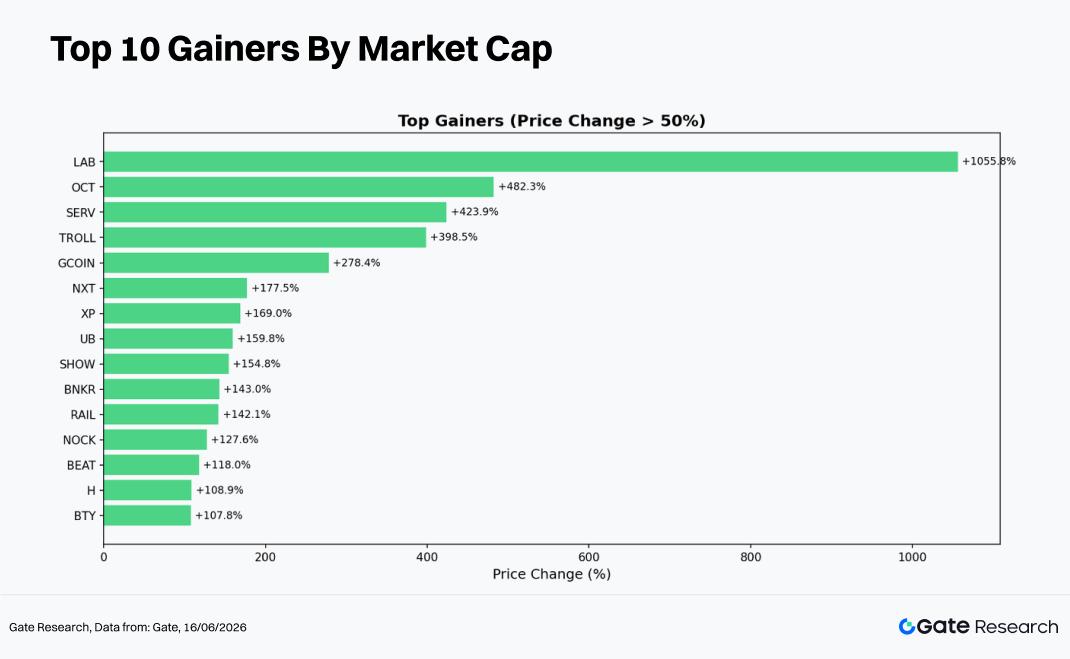

最も好調だったナラティブは、DeSci、AI、RWA、Layer-1エコシステムに集中。LAB(+1,055.8%)、OCT(+482.3%)、TROLL(+398.5%)などの突出したパフォーマーは主にランク300〜500のセグメントに集中し、ツーウェイのボラティリティリスクも最も高くなりました。

-

トップ100トークンの勝率は約50/50。BTC(-3.4%)やETH(-10.5%)などの優良資産が市場センチメントを押し下げ、BCH(-31.4%)やSKY(-19.6%)は最大の下落銘柄となりました。

-

出来高の観点では、454トークンが取引活動の増加を記録し、平均取引高は2.35倍に拡大。76トークンで出来高が3倍以上増加しました。ALLO(29.2倍)、XLM(25.4倍)、SHOW(18.3倍)など、価格と出来高が同時に拡大したトークンは強い強気シグナルを示す一方、EARNETH(16.7倍)やDRV(12.0倍)のように出来高が増加しても価格が下落したトークンは、分配や売り圧力の可能性を示唆しています。

-

相関分析によると、取引活動と価格パフォーマンスの関係はサンプル全体で0.60〜0.75の範囲でした。BNB、ALLO、XECは最も強い相関を示し、ミッドキャップトークンの中では出来高の変化が価格変動に対して最も予測価値が高いことを示しています。

1. 暗号資産市場の概要

2026年5月、世界の暗号資産市場は、第1四半期に総時価総額が3.01兆ドルから約2.5兆ドルまで急落し、約9000億ドルが消失した大幅な調整を経て、回復局面に入りました。月末までに時価総額は約2.81兆ドルまで回復。BTCは4月の安値から最大17.3%上昇し、月中高値82,305ドルを記録しましたが、その後リスク回避のセンチメントが再燃し、月間リターンは-3.47%に落ち込みました。

スポットビットコインETFは月間で約23億ドルの純流出を記録し、今年最大の月間流出額となりました。しかし、4月下旬から5月上旬までの5週間で約9億7,700万ドルの累積純流入があり、月前半の相場を大きく下支えしました。全体として、機関投資家の資金フローは明確な「前半リスクオン、後半リスクオフ」パターンを示しました。

マクロ面では、トランプ政権による「フリーダム計画」の停止決定とイランとの交渉進展を受けて米ドルが軟化し、AI関連株の堅調さがリスクセンチメントを改善。暗号資産市場はクロスアセットのリスクオン環境から恩恵を受けました。規制面では、CLARITY法案の進展により、連邦レベルでデジタル資産を商品として分類する枠組みが構築されつつあります。

DeFiLlamaのオンチェーンデータによると、DeFiのTVLは5月初めに約840億ドルで、イーサリアムが約54%(約454億ドル)を占めていました。市場環境の改善に伴いTVLは徐々に回復し、6月初めには約930億ドルに達し、月間で約10.7%の増加となりました。これは、主要暗号資産の価格上昇とともに既存の流動性が拡大したことを示しています。

一方、ステーブルコインの総時価総額は月間を通じて3,090億〜3,150億ドルの範囲で高止まり。USDTは約1,850億ドルの供給量で約59%の市場シェアを維持し、USDCは約750億ドルの時価総額を維持しました。ステーブルコインの総供給量の安定性は、オンチェーン流動性が概ね維持されていることを示しています。

DEXのスポット取引高は月間で約2,000億〜2,300億ドルと推定され、イーサリアムの1日平均取引高は約8億7,600万ドル、BNBチェーンでは約7億4,000万ドルでした。対照的に、オンチェーン無期限先物の活動は急速に拡大。Hyperliquidは月間平均で約4,320億ドルの取引高を記録し、全チェーンのオンチェーン無期限先物取引の推定60〜70%を占めました。全チェーンを合計した無期限先物取引高は月間6,000億ドルを超え、週間成長率は一貫して9%以上となり、スポット市場を大幅に上回るレバレッジドデリバティブの勢いが際立ちました。

2. 今回の市場サイクルにおける価格パフォーマンスの全容

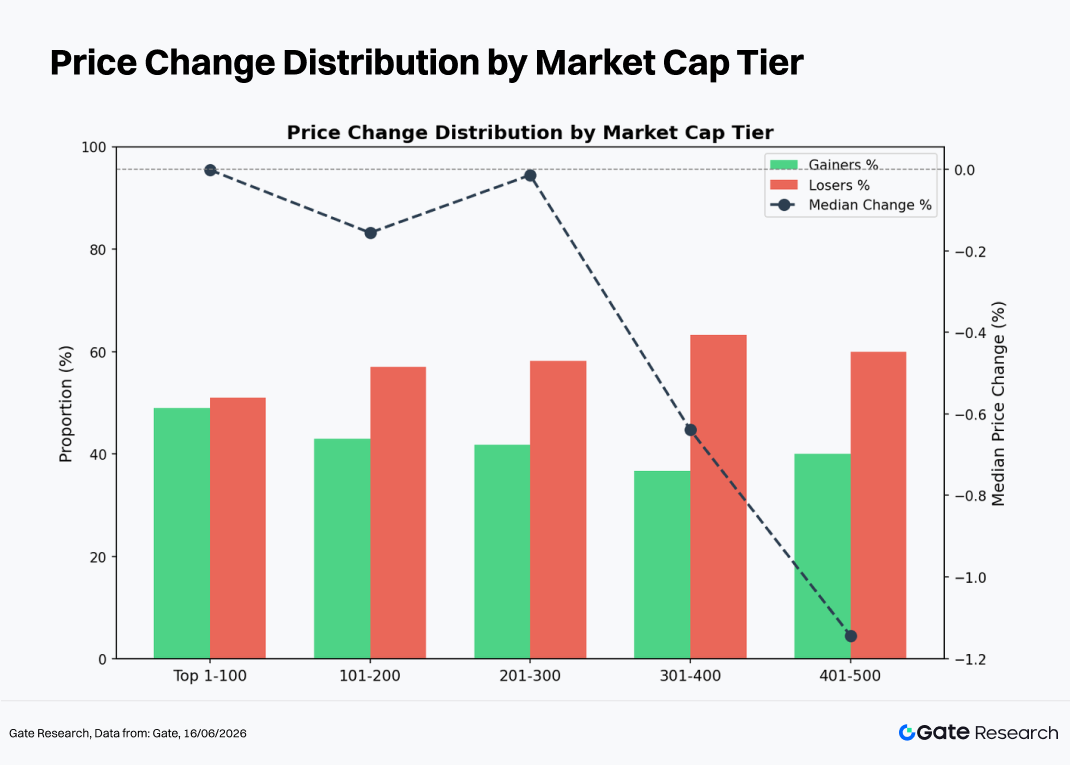

今回の市場サイクルは、高い分散とボラティリティの上昇が特徴です。2026年5月時点で、時価総額上位500の暗号資産のうち、209トークンが上昇、272トークンが下落、15トークンが横ばいで、54.8%が損失を記録しました。これは市場が依然として構造調整フェーズにあることを示唆しています。しかし、少数の極端なアウトパフォーマーが平均リターンを+11.28%に押し上げた一方、中央値リターンは-0.07%と大きな乖離が生じています。このデータは、利益が市場全体に広く分布するのではなく、低時価総額で高ベータのロングテール資産に高度に集中していたことを示しています。

時価総額セグメント別に見ると、階層によってパフォーマンスは大きく異なり、「両端で強いボラティリティ、中間でより顕著な下押し」というパターンが明らかになりました。

-

時価総額トップ1〜100:49トークンが上昇、50トークンが下落とほぼ均衡。中央値リターンは約0%である一方、LAB(+1,055.8%)などの極端な外れ値により平均リターンは+19.3%に達しました。最も流動性の高いこのセグメントは、BTCやETHなどの優良資産の軟調さに押し下げられましたが、主要なDeSci、AI、一部のLayer-1プロジェクトは顕著なキャッチアップラリーを見せました。

-

ランク101〜200:43トークンが上昇、55トークンが下落し、上昇率は43.9%に低下。中央値リターンは-0.16%である一方、平均リターンは+4.7%。UB(+159.8%)、RAIL(+142.1%)、H(+108.9%)などのトークンの爆発的なパフォーマンスは、SKYAI(-47.0%)やNEX(-36.7%)の急落と鮮明な対照をなし、セグメント内の大きな分散を反映しています。

-

ランク201〜300:41トークンが上昇、51トークンが下落。中央値リターンは約0%に近く、平均リターンは+5.8%。このセグメントは、NOCK(+127.6%)、ALLO(+92.1%)、TAG(+91.0%)などの少数の好調銘柄が全体平均を押し上げる一方、大多数のトークンは横ばいかやや下落するパターンを継続しました。

-

ランク301〜400:36トークンが上昇、58トークンが下落し、上昇率は38.3%に低下。中央値リターンは-0.64%であるにもかかわらず、TROLL(+398.5%)、NXT(+177.5%)、XP(+169.0%)の異常な上昇により平均リターンは+12.0%に急騰。この階層は最も不均衡なリターン分布を示しました。

-

ランク401〜500:40トークンが上昇、58トークンが下落。中央値リターンは-1.14%である一方、平均リターンは+14.5%に達し、極端な結果の集中度が最も高くなりました。OCT(+482.3%)、SERV(+423.9%)、GCOIN(+278.4%)は例外的な利益を上げた一方、MEGA(-62.6%)やASTEROID(-55.1%)は壊滅的な損失を被り、低時価総額資産における極めて高い双方向リスクが浮き彫りになりました。

注:時価総額グループはCoinGeckoのランキングに基づきます。上位500トークンを時価総額ランクで100ずつグループ化(例:1〜100、101〜200)。価格パフォーマンスは2026年5月1日から5月31日までの日次終値で測定。日中平均や価格の極値に基づく計算とは異なる場合があります。価格ノイズにより歪んだリターンを生じた極端な低価格トークンは平均リターンの計算から除外。

2.1 TOP値上がりとTOP値下がり

2.1.1 TOP値上がり:低時価総額ナラティブベータ

今回のサイクルのTOP値上がり銘柄は、主にDeSci/AI、GameFi、Memeコイン、Layer-1エコシステムの回復という4つのテーマに牽引されました。

LAB(+1,055.8%、ランク41)は最大のサプライズパフォーマーとして浮上。DeSciとAIの交差点に位置するこのトークンは、極めて限られた流動性と影響力のあるオンチェーンオピニオンリーダーによる強力なプロモーションの恩恵を受け、古典的な低流通モメンタムラリーを生み出しました。ただし、このような上昇の持続性は不透明です。

BEAT(+118.0%、ランク38)はMemeとRWAのナラティブを融合し、コミュニティ主導の急速な普及を通じて投機資本を集めました。

VVV(+95.3%、ランク87)はDeFiのイールドプロトコルで、TVLの成長と無期限先物の資金調達率上昇の両方に支えられ、多くの投機的ラリーよりも強固なファンダメンタルズ基盤を提供しました。

INJ(+91.9%、ランク97)はLayer-1カテゴリーを代表。Injectiveエコシステム内のDAppアクティビティと取引高の成長、EVM互換性のアップグレードが機関投資家の関心を集めました。

RAIN(+83.0%、ランク14)は取引所への上場とレンディング市場の拡大の組み合わせにより、顕著なバリュエーションの見直しが行われました。

これらの銘柄に加え、NEAR(+72.4%)、ZEC(+50.4%)、XLM(+44.0%)などの確立資産も、主に取引所関連の触媒やプロトコルのアップグレードにより有意義な利益を上げました。

全体として、値上がり銘柄リストは、高ベータ・低時価総額のナラティブトレードと、ファンダメンタルズに支えられたDeFiおよびLayer-1プロジェクトが共存する二層構造市場を反映しています。

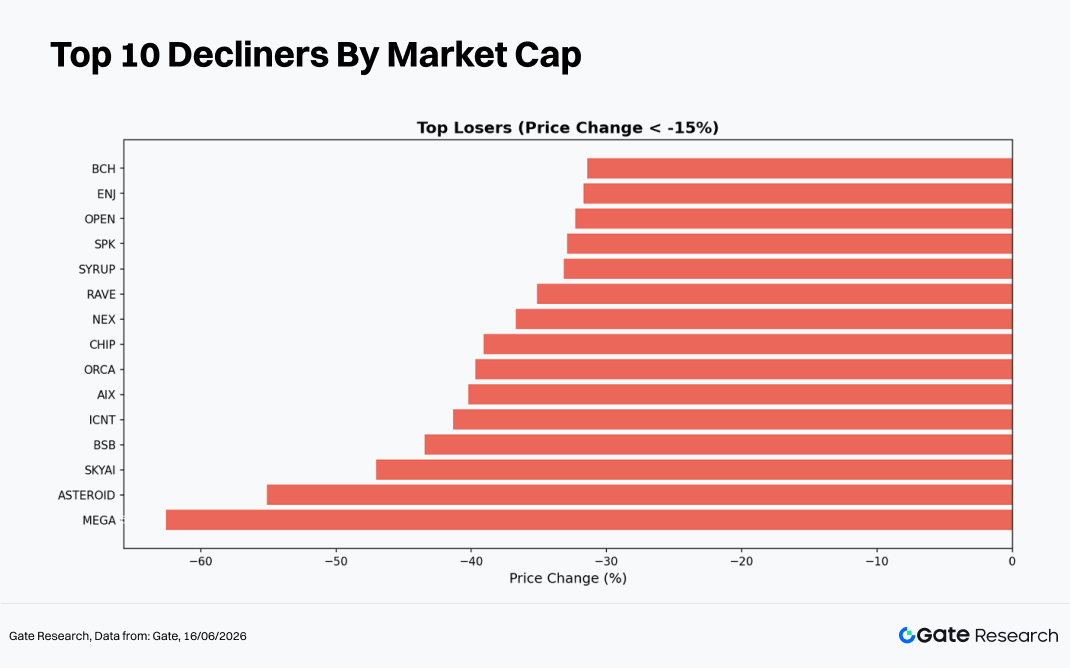

2.1.2 TOP値下がり:短期的触媒を欠く資産

最もパフォーマンスの悪かった資産は、概ね3つのカテゴリーに分類されます:規制圧力に直面するトークン、ナラティブ疲れを起こしたプロジェクト、流動性が悪化した小型資産です。

BCH(-31.4%、ランク26)は主要資産の中で最大の下落。マイニング活動の減少に伴うハッシュレートの低下加速と、ホルダーからの売り圧力増加が主因です。

SKY(-19.6%、ランク60)はMakerDAO関連資産で、ガバナンス紛争とステーブルコイン戦略調整の不確実性に苦しみました。

PI(-18.8%、ランク56)はメインネットロードマップの遅延に引き続き圧力を受け、ユーザーエンゲージメントの低下につながりました。

ENA(-14.2%、ランク83)は合成ステーブルコインセクター内の利回り低下と、個人投資家による利益確定の影響を悪影響として受けました。

PEPE(-12.2%、ランク63)はMemeセクター全体の軟調さとともに下落し、レバレッジポジションの解消が下押し圧力を増幅しました。

時価総額のさらに下位では、SKYAI(-47.0%)、NEX(-36.7%)、SYRUP(-33.2%)などのトークンが、流動性危機、プロジェクトチームによるトークン売却、またはその他の根本的な悪化の影響を受けました。

最大の下落銘柄に共通する特徴は、短期的触媒の欠如、使い尽くされたナラティブ、流動性の逼迫であり、資本が新興テーマにローテーションする中で特に脆弱になりました。

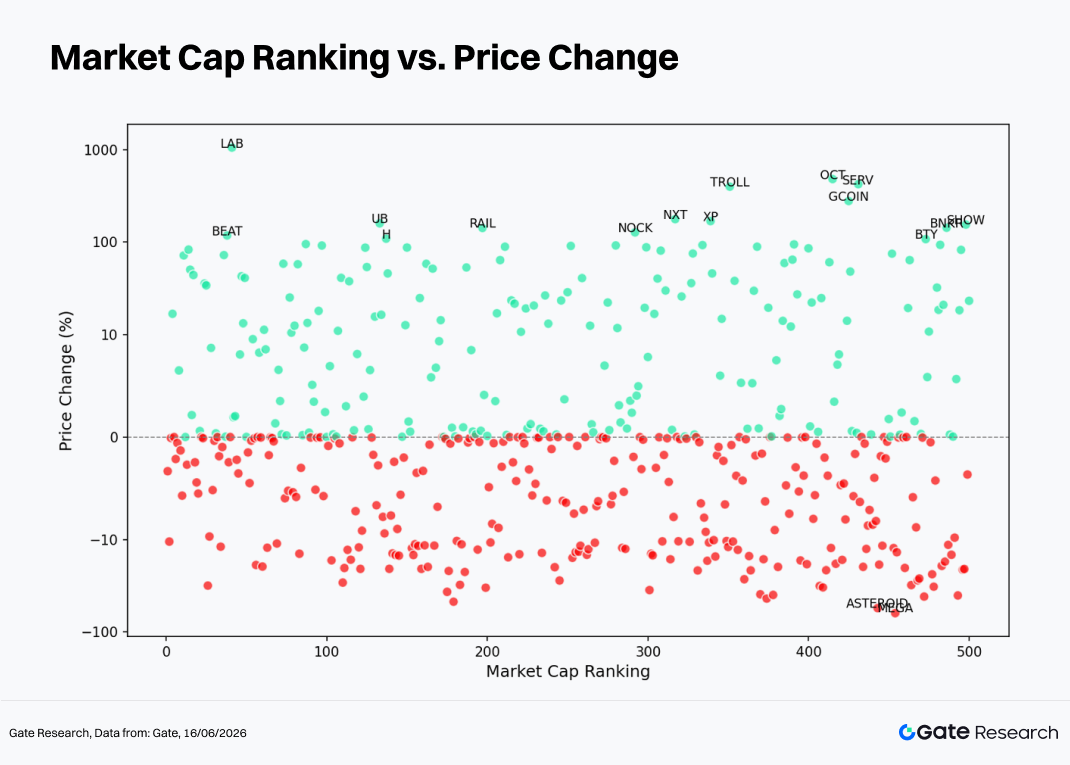

2.2 時価総額と価格パフォーマンスの関係

時価総額ランキング(X軸)と月間リターン(Y軸)の散布図は、明確なパターンを示しています:時価総額が低下するにつれてプラスリターンの分散は拡大する一方、マイナスリターンのパフォーマンスは比較的集中したままです。

上位50トークンでは、リターンは概ね±20%の範囲内に収まり、厚い流動性による安定化効果を反映。ネガティブな触媒が発生しても、幅広い買い関心が売り圧力を吸収しました。ただし、LABやBEATのような例外的なケースは、比較的知名度の高い資産内でも異常なボラティリティが発生し得ることを示しています。

ランク100〜300の範囲では、NOCK、ALLO、RAILなどのプラスの外れ値は依然として存在するものの、損失ポジションが増加傾向にあり、勝率の低下とテールリスクの上昇を示しています。

ランク300〜500のセグメントは最も高い分散を示しました。OCT(+482%)、SERV(+424%)、TROLL(+398%)などの極端な値上がり銘柄が、MEGA(-62%)やASTEROID(-55%)などの深刻な値下がり銘柄と共存し、古典的なファットテール分布を形成。低時価総額資産が最も高い双方向ボラティリティリスクを抱えるという観察結果を強化しています。

全体的な傾向として、時価総額が低下するにつれてマイナスリターンの資産数と割合がともに増加。中央値リターンは約0%から-1%未満へと徐々に移行し、小型資産がより大きな評価圧力に直面し、全体的なリスクオフ環境における流動性の引き揚げに対してより敏感であることを示唆しています。

投資家にとって、低時価総額の機会追求は大きな上昇可能性を提供する一方、流動性の制約と下方テールリスクを慎重に考慮する必要があります。

2.3 トップ100時価総額リーダーボード

時価総額上位100の暗号資産のパフォーマンスは高度に二極化しました。最も好調だった5つの資産はすべて83%以上の上昇を記録した一方、最も不調だった5つはそれぞれ12%以上下落し、優良セグメント内での強い乖離が浮き彫りになりました。

上昇面では、LAB(+1,055.8%)はDeSciとAIのナラティブの収束と極めて限られた流動性によってもたらされた例外的ケース。BEAT(+118.0%)とRAIN(+83.0%)はMemeおよびRWA関連テーマの爆発的な可能性を示しました。

下落面では、BCHはマイナー主導の売り圧力に苦しみ、SKYとPIはより広範なエコシステムの課題と信頼低下を反映。ENAとPEPEの下落は、以前人気のあったセクターからの資本ローテーションを示すものであり、そのサポートレベルの強度はまだ試されていません。

3. 今回の市場サイクルにおける出来高拡大の分析

3.1 取引出来高の成長分析

5月の平均日次取引出来高をベースラインとし、月末近くの日次出来高と比較することで出来高スパイク指標を算出できます。値が高いほど、市場の初期の「静かな期間」と比較して取引活動が急増し、資本参加と市場の注目が急速に高まっていることを示します。

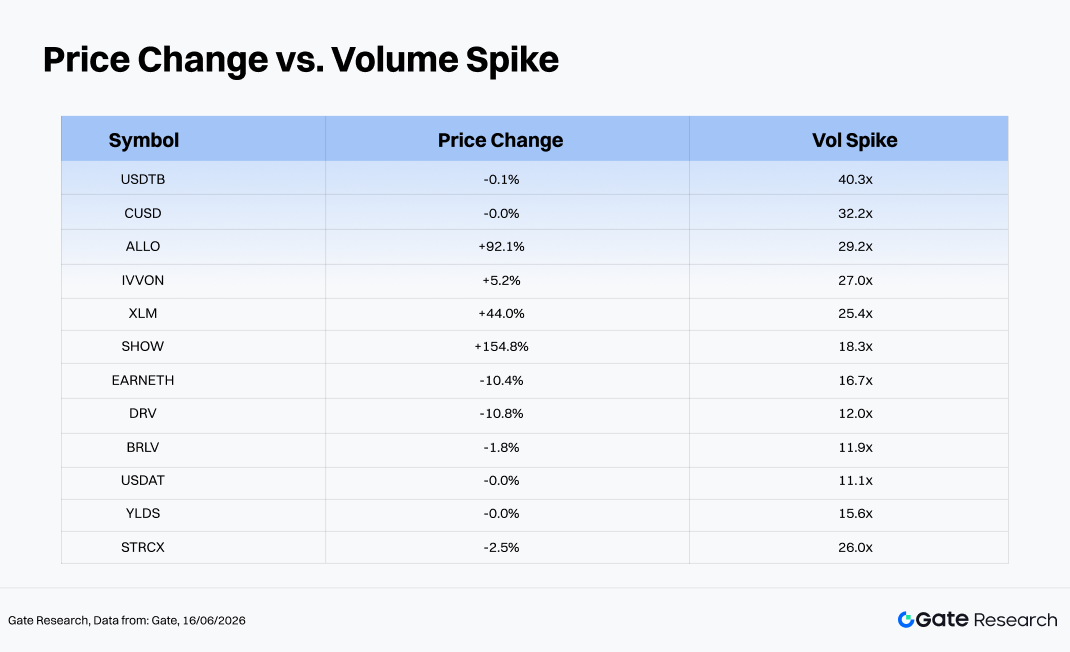

今回のサイクルで出来高データが利用可能な454トークンのうち、平均出来高拡大率は2.35倍、中央値は1.41倍。合計76トークンが3倍超、12トークンが10倍以上の出来高成長を記録しました。

最大の出来高スパイクを記録した資産の中で、USDTB、CUSD、YLDS、USDATなどのステーブルコインは、主にオンチェーン裁定取引またはポートフォリオリバランスにより牽引されたため、方向性のある価格の観点からはその増加の意味は薄いです。対照的に、ALLO(+92.1%、29.2倍)、XLM(+44.0%、25.4倍)、SHOW(+154.8%、18.3倍)は、価格上昇と出来高拡大が同時に発生する古典的な強気パターンを示し、最も有益なケースと言えます。

逆に、EARNETH(-10.4%、16.7倍)とDRV(-10.8%、12.0倍)は価格下落を伴う大幅な出来高成長を経験し、典型的な「高出来高・価格下落」の分配パターンを表しており、売り圧力の可能性に注意が必要です。

全体として、プラスの価格パフォーマンスとともに5倍以上の出来高増加を記録した資産は、主にDeFiプロトコルトークンとクロスチェーン資産に集中。これらの動きの多くは、実際のオンチェーンアクティビティ、取引所への上場、またはその他のファンダメンタルズの触媒に支えられており、現在のローテーション市場環境において注目すべき重要な領域です。

3.2 取引出来高の変化と価格パフォーマンスの分析

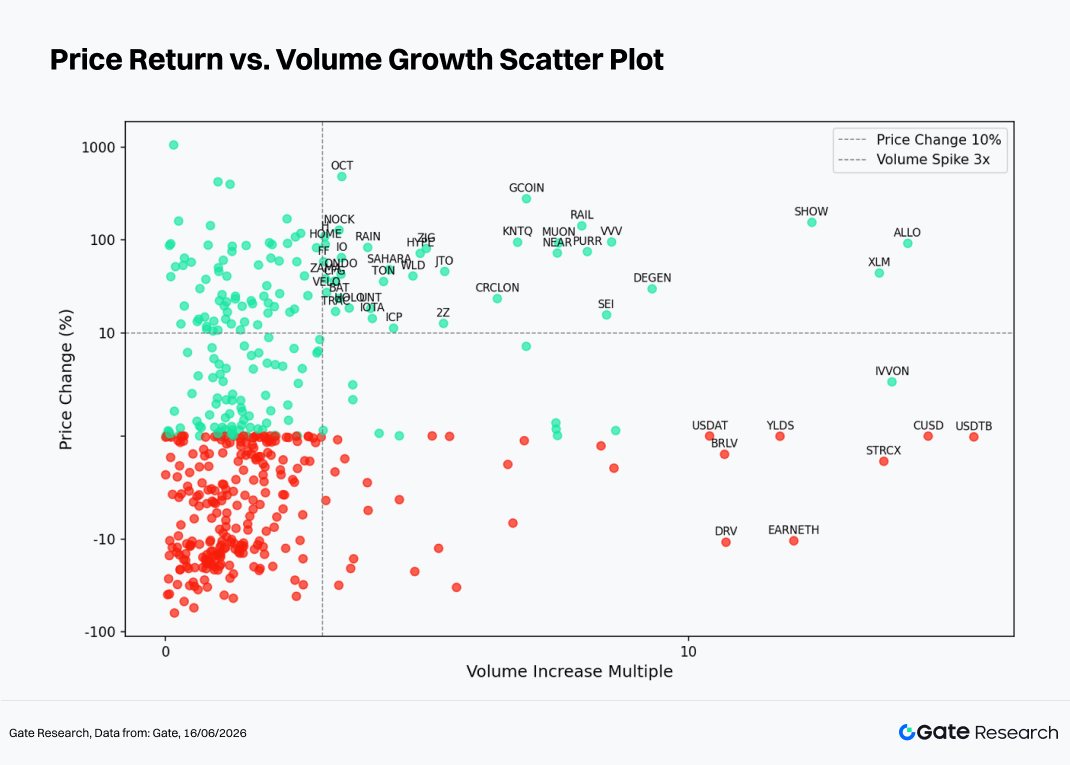

異常な取引出来高活動の観察に基づき、このセクションでは出来高成長倍率と価格リターンの散布図を通じて、出来高と価格パフォーマンスの関係をさらに検証します。横軸は過去2週間のベースライン期間と比較した取引出来高の増加、縦軸は対応する価格変化率を示します。出来高拡大と価格変動の構造的関係をより明確にするため、対称対数スケールを適用しています。

散布図は、「左側に密集、右側に疎、上部領域でより強いシグナル」というパターンを明らかにし、出来高拡大と上昇する価格パフォーマンスの間に強い正の相関があることを示しています。

-

低出来高ゾーン(0〜3倍の出来高成長、縦の破線の左側)には大多数のトークンが集中。価格変動は比較的ランダムで、プラスとマイナスのリターンの密度は類似しており、出来高が低調な場合の方向性シグナルの弱さを示唆。この領域には多数の中小型トークンが含まれ、多くが横ばいで推移したため、シグナルノイズが高くなっています。

-

中出来高ゾーン(3〜10倍の出来高成長)では、上昇トークンの割合が大幅に増加。ほとんどの価格上昇は+10%から+150%の範囲で、RAIL(+142.1%、8.0倍)、MUON(+93.0%、7.5倍)、NEAR(+72.4%、7.5倍)、SEI(+15.6%、8.4倍)、PURR(+75.0%、8.1倍)などが含まれます。これらの資産は健全な出来高・価格の確認を示し、有効なブレイクアウトシグナルと見なせます。一方、この範囲内での下落トークン数は顕著に減少し、3〜10倍の出来高拡大はより一般的に活発な買い圧力と関連することを示唆しています。

-

超高出来高ゾーン(10倍以上)では、2つの明確なパターンが現れます。1つ目は、ALLO(29.2倍)、XLM(25.4倍)、SHOW(18.3倍)に代表される強い強気のブレイクアウトで、価格と出来高がともに急上昇し、強い投資家需要を示します。2つ目は、USDTB(40.3倍)やCUSD(32.2倍)などのステーブルコインで、取引高が急増した一方で価格はほぼ変わらず。これらの動きは主に大規模なオンチェーンリバランスまたは裁定取引活動によるもので、誤った方向性シグナルを構成します。さらに、EARNETH(16.7倍、-10.4%)とDRV(12.0倍、-10.8%)は価格下落を伴う大量の出来高を経験し、これは流動性の増加を利用した大口ホルダーによる分配に一般的に関連するパターンです。

全体として、3倍を超える出来高拡大とプラスの価格ブレイクアウトの組み合わせは、今回の市場サイクルにおいて短期アウトパフォーマーを特定するための最も効果的な定量的シグナルの1つであることが証明されました。対照的に、非常に高い取引高と価格の停滞または下落の組み合わせは、分配活動または流動性圧力の警告サインとして機能することが多い。投資家は、出来高シグナルをトークンの種類(ステーブルコイン対リスク資産)の文脈で解釈し、ステーブルコイン関連のフローを真の方向性市場シグナルと誤認しないようにする必要があります。

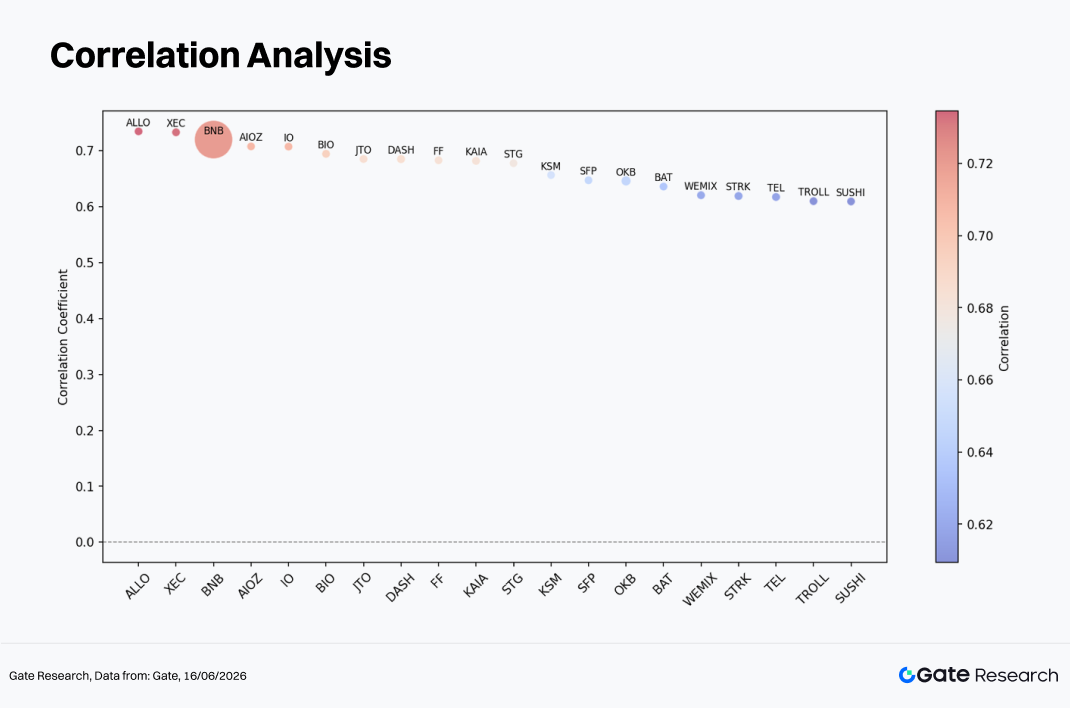

3.3 相関分析

取引出来高と価格パフォーマンスの関係の検討に続き、このセクションではさらにそれらの統計的相関を評価します。資本活動が価格変動に与える影響を測定するため、出来高成長と時価総額の比率を相対的な活動指標として使用し、価格リターンとの相関を計算し、現在の市場環境において資本フローに最も敏感なトークンカテゴリーを特定します。

ALLO(約0.74)とXEC(約0.73)は最も高い相関係数を記録。両資産は比較的集中した流通供給量と非常に活発なコミュニティを特徴とし、資本流入と価格方向の強い連動性をもたらしています。

BNBはチャート内で最大のバブルサイズを持ち、サンプル中最も高い時価総額または取引高の重みを表します。相関係数はALLOやXECと同等ですが、市場全体の価格決定に対する影響力ははるかに大きく、より広範な市場における資本活動の重要な指標です。

AIOZやIOなどのAIおよびインフラ関連トークン、ならびにJTOやKAIAなどのエコシステムトークンも、0.70を超える相関係数を示しています。これは、機関投資家の注目の高まりがこれらの資産の取引活動と価格パフォーマンスの関係を強化したことを示唆しています。

比較すると、STRK、TEL、TROLL、SUSHIなどのトークンは約0.61〜0.62のやや低い相関係数を示します。これは、これらの価格変動が外部要因や市場ノイズにより大きく影響され、資本活動単独では説明力が低下し、より広範な分析フレームワークが必要であることを示しています。

4. 結論

短期的には、BTCが6月中に60,000ドルの水準を維持し、最終的に70,000ドルを突破できるかどうかが、現在の回復が持続可能なトレンド転換に発展するかの重要な試金石となります。同時に、CLARITY法案の進展と連邦準備制度理事会の金融政策の今後の方向性が、機関投資家の資本流入ペースを共同で決定するでしょう。法案が成功裏に進めば、XRPやSOLなどの規制に敏感な資産は意味のある再評価を受ける可能性があります。逆に、インフレが持続し金融緩和期待が後退すれば、米ドル高が引き続き暗号資産市場全体を圧迫する可能性があります。

構造的な観点から、DeSciおよびAIのナラティブ、RWAプロトコル、オンチェーン無期限先物エコシステムは、今回のサイクルにおいて市場全体よりも強い回復力と資本吸引力を示しました。これらのテーマと、価格と出来高の同時増加などの定量的シグナルを組み合わせることは、ますます二極化する市場環境において超過リターンの機会を特定するための最も効果的なアプローチの1つを提供する可能性があります。

参考:

- CoinGecko、https://www.coingecko.com/

- Gate、https://www.gate.com/trade/BTC_USDT

Gate Research は、技術分析、市場インサイト、業界調査、トレンド予測、マクロ経済政策分析など、読者に深いコンテンツを提供する包括的なブロックチェーンおよび暗号資産リサーチプラットフォームです。

免責事項

暗号資産市場への投資は高いリスクを伴います。投資判断を行う前に、ご自身で調査を行い、資産や商品の性質を完全に理解することをお勧めします。Gateは、かかる決定から生じるいかなる損失や損害についても責任を負いません。

関連リサーチレポート

関連記事