Penulis: Chloe, ChainCatcher

Dalam dunia keuangan tradisional, pembelian kembali saham biasanya dianggap sebagai "obat penenang" kepercayaan pasar. Ketika sebuah perusahaan mengumumkan pembelian kembali saham, biasanya berarti manajemen menganggap harga saham undervalued, atau perusahaan memiliki arus kas yang cukup melimpah. Namun, strategi serupa yang diterapkan pada proyek Web3 justru tidak menghasilkan efek positif.

Baru-baru ini Jupiter Co-Founder SIONG menginisiasi diskusi di X, mengusulkan penghentian rencana pembelian kembali $JUP token. Dia menyatakan bahwa Jupiter telah menginvestasikan lebih dari 70 juta dolar AS untuk pembelian kembali token selama setahun terakhir, tetapi performa harga token justru tidak memuaskan; sementara itu, pendiri Helium Amir Haleem secara langsung mengumumkan penghentian pembelian kembali token dan menggambarkannya sebagai “membuang uang ke dalam lubang hitam”.

Mengapa uang nyata bernilai puluhan juta dolar tidak mampu memicu gelombang di pasar kripto? Apakah masalahnya terletak pada desain dasar strategi pembelian kembali? Berikut rangkuman data performa pembelian kembali proyek tahun lalu, serta pandangan pasar terhadap strategi ini.

Data Performa: Kekalahan Kolektif Proyek Pembelian Kembali 2025

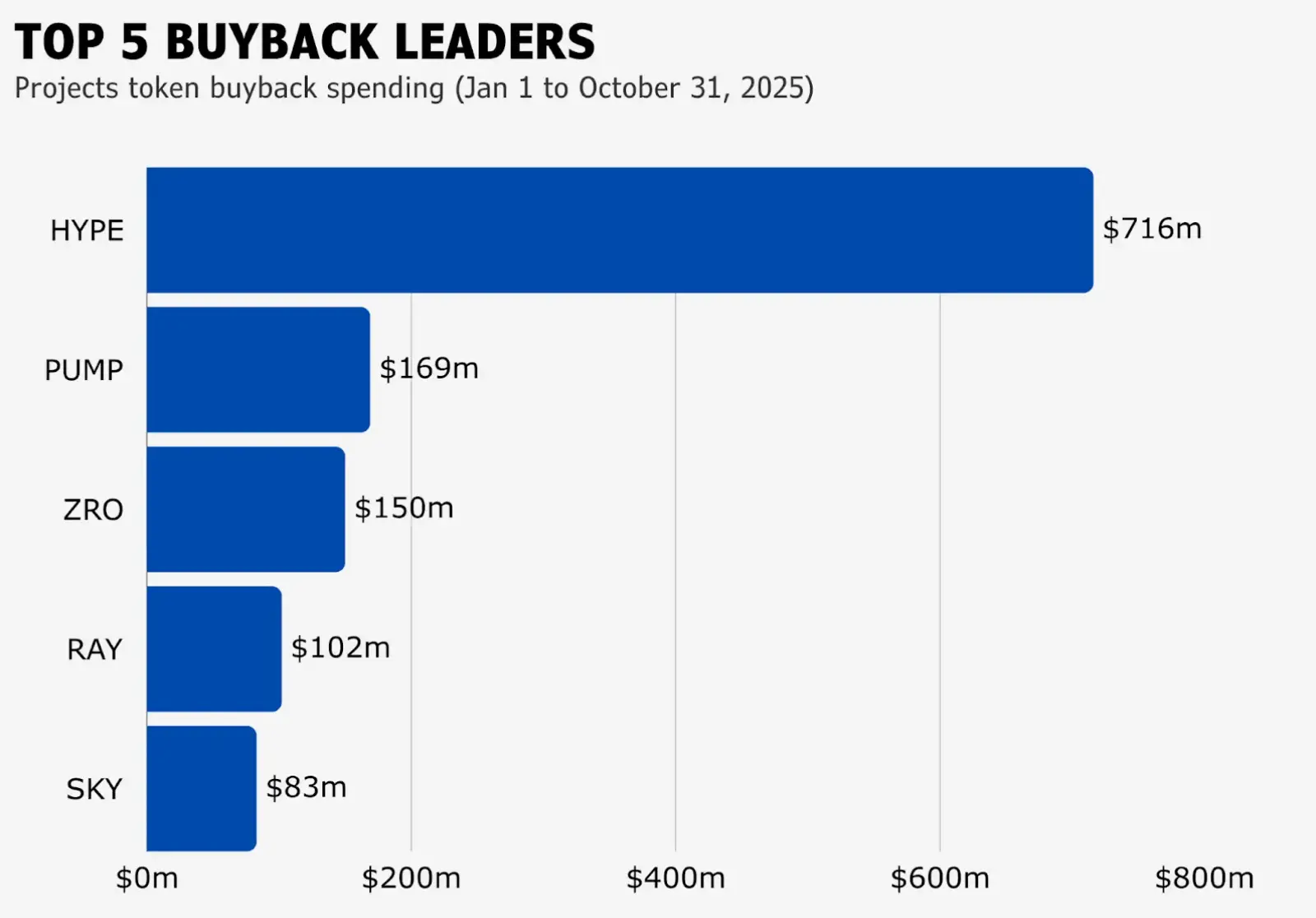

Berdasarkan tracking dari lembaga riset pasar blockmates terhadap proyek pembelian kembali dari Januari hingga Oktober 2025, lima besar proyek tersebut adalah Hyperliquid, Pump.fun, LayerZero, Raydium, dan Sky. Di mana Hyperliquid menginvestasikan hingga 7,16 miliar dolar AS, sementara Sky yang berada di posisi terbawah juga mengalokasikan 83 juta dolar AS.

Namun, investasi dana dan pengembalian tidak seimbang, selain Hyperliquid yang harga tokennya tetap kuat di tiga kuartal pertama (saat ini turun dari akhir Oktober di 45,5 dolar AS menjadi 25,94 dolar AS sebelum artikel ini ditulis), hampir semua proyek lainnya terus mengalami penurunan. Fenomena ini memicu keraguan di pasar: jika pembelian kembali tidak mampu meningkatkan nilai token, apakah uang tersebut sama saja terbuang?

Pandangan Perdebatan: Imbal Balik Antara Pembelian Kembali, Staking, dan Insentif Pertumbuhan

Terkait apakah proyek harus berhenti melakukan pembelian kembali, pasar memiliki pandangan yang berbeda:

Pendiri Jupiter dan Helium cenderung untuk menghentikan pembelian kembali token, dan mengalihkan dana tersebut untuk “mengakuisisi pengguna”, dengan kemungkinan melalui subsidi biaya transaksi, memberi hadiah kepada pengguna baru, atau meningkatkan fitur produk untuk memperkuat fundamental. Namun, perubahan ini tetap menghadapi tantangan: token akan terus dilock-up, pengguna mungkin menjual karena kurangnya kepercayaan jangka panjang, yang akan menimbulkan tekanan jual berkelanjutan dan berpotensi menyebabkan harga token semakin jatuh.

CM, veteran DeFi dan mitra di bidang fintech di ConsenSys, menyatakan bahwa inti dari pembelian kembali adalah mengurangi pasokan yang beredar dan membangun model “deflasi berkala”. Harga token akhirnya bergantung pada penawaran dan permintaan pasar serta fundamental proyek, bukan semata-mata dari aksi pembelian kembali. Pembelian kembali tentu menguntungkan pemegang token, tetapi tidak menjamin kenaikan harga dalam jangka pendek. Tim proyek tidak seharusnya berhenti secara sembarangan karena harga token yang rendah atau biaya pembelian kembali.

CEO Helius Mert Mumtaz menyatakan bahwa, secara esensial, pembelian kembali adalah mekanisme pesimis, sinyal implisit bahwa tim tidak menemukan penggunaan dana yang lebih baik daripada mendorong harga dalam jangka pendek, dan berusaha memulai siklus pertumbuhan melalui reflexivity harga, bukan pertumbuhan produk. Dalam pasar yang kompetitif, strategi ini bukan yang terbaik; satu-satunya kasus yang efektif adalah melakukan pembelian kembali oportunistik saat pasar crash (ketika saham undervalued secara irasional), dikombinasikan dengan reinvestasi agresif selama periode normal. Ini adalah penilaian dari sudut pandang pendiri, bukan investor.

Mantan kepala bisnis institusi Aave dan mitra di bidang fintech di ConsenSys, Ajit Tripathi, menyatakan bahwa narasi pembelian kembali adalah salah satu cara paling merusak nilai setelah meme coin. Logika ini awalnya dikembangkan oleh tim pemasaran Solana untuk mempromosikan diri sebagai pesaing Ethereum, tetapi malah merugikan semua koin, bahkan yang memiliki pendapatan, dan akhirnya memaksa semua orang beralih ke permainan finansial murni.

Selain itu, banyak pandangan yang mengusulkan solusi alternatif, seperti Jordi Alexander, pendiri Selini Capital, yang mengamati bahwa kegagalan banyak proyek bukan karena mekanisme, tetapi karena “waktu pelaksanaan” pembelian kembali token. Beberapa proyek unggulan dalam siklus ini (seperti HYPE, ENA, $JUP) melakukan pembelian kembali besar-besaran saat pasar paling panas dan valuasi token tidak rasional. Ketika rasio harga terhadap laba (PE) token melonjak terlalu tinggi karena spekulasi berlebihan, proyek tetap melanjutkan pembelian kembali, yang secara esensial adalah menampung penjual di puncak pasar, sebuah keputusan yang keliru. Oleh karena itu, Jordi menyarankan agar proyek mengadopsi “rekayasa keuangan” yang lebih kompleks, dengan model pembelian kembali dinamis berdasarkan rasio PE.

Pendiri Solana Anatoly berpendapat bahwa proyek seharusnya tidak mengejar stimulasi harga jangka pendek (pembelian kembali), melainkan belajar dari keuangan tradisional dan membangun proses akumulasi modal selama 10 tahun. Ia lebih percaya pada mekanisme staking, yang memberi penghargaan kepada pemegang yang bersedia mengunci dana jangka panjang, untuk mendilusi spekulan jangka pendek. Ia berpendapat bahwa laba harus disimpan sebagai “hak atas token di masa depan”, bukan dihabiskan untuk volatilitas pasar.

Mengacu pada Jordi Alexander dari Selini Capital, dia berpendapat bahwa pembelian kembali sendiri tidak salah, yang salah adalah “cara pelaksanaan yang amatiran”. Proyek harus menyewa penasihat keuangan profesional, dan menyesuaikan strategi pembelian kembali berdasarkan rasio PE dan siklus pasar, bukan melakukan pembelian sembarangan yang menghabiskan dana saat pasar sedang bullish dan kehabisan dana saat pasar turun.

Evolusi dari “Pembelian Kembali Buta” ke “Manajemen Nilai Strategis”

Pembelian kembali token pada dasarnya adalah alat “deflasi”, bukan jaminan kenaikan harga. Dalam berbagai fluktuasi pasar, pembelian kembali lebih sering berperan sebagai “pertahanan pasif”, yang dapat mengurangi pasokan dan membangun dasar harga bawah, tetapi tidak mampu secara sendiri mengubah tren kompleks yang dipengaruhi oleh kondisi makro, tekanan unlock, atau sentimen pasar.

Jalur pertumbuhan nilai token harus berevolusi dari tindakan pembelian kembali tunggal menjadi manajemen nilai yang strategis. Pertama, proyek perlu membangun strategi eksekusi yang didasarkan pada penilaian keuangan, misalnya mengikuti logika “beli saat undervalued, simpan saat overvalued”: saat harga token jauh di bawah nilai intrinsiknya, lakukan pembelian kembali secara tegas untuk memaksimalkan pengembalian modal; saat pasar terlalu panas dan valuasi tidak rasional, hentikan pembelian kembali, simpan hasilnya ke dalam cadangan dana, atau gunakan untuk mendukung pertumbuhan produk.

Selain itu, pembelian kembali hanya menyelesaikan masalah “penawaran”, dan tidak mampu menciptakan “permintaan”. Sebuah proyek harus memberi alasan kepada pengguna untuk terus memegang token. Alasan ini bisa berasal dari distribusi pendapatan protokol, kekuasaan dalam tata kelola ekosistem, atau keunggulan produk yang tidak dapat ditandingi. Tanpa fundamental yang solid, segala bentuk pembelian kembali akhirnya hanya akan menjadi saluran keluar bagi para arbitrage.